Asia-Pacific Health and Wellness Food Market, By Type (Functional Food, Fortified and Healthy Bakery Products, Healthy Snacks, BFY Foods, Beverages, Chocolates and Others), Calorie Content (No-Calorie, Low Calories and Reduced-Calorie), Nature (Non-GMO and GMO), Fat Content (No Fat, Low Fat and Reduced-Fat), Category (Conventional and Organic), Free From Category (Gluten-Free, Dairy-Free, Soy-Free, Nut-Free, Lactose-Free, Artificial Flavor-Free, Artificial Color-Free and Others) and Distribution Channel (Store-Based Retailers and Non-Store Retailers) Industry Trends and Forecast to 2029

Market Analysis and Insights

Asia-Pacific health and wellness food market is gaining significant growth due to the growing food & beverage industry and the rise in demand for healthy and nutritional food products. The increase in the number of health conscious people is also boosting the growth of Asia's Pacific health and wellness food market. However, stringent government regulations associated with food products are expected to restrain the market growth of the vanilla market during the forecast period.

For instance,

- In August 2019, according to Economics Times, Danone and Nestle, two European food titans, pushed up new product releases and developments, a formula for fighting off new competition in the health and nutrition industry. While Nestle is relaunched Milo, the world's largest malted food drinks brand, Danone said it is working on over a dozen new products, including low sugar variations, bar, and ready-to-drink versions of its health brand Protinex

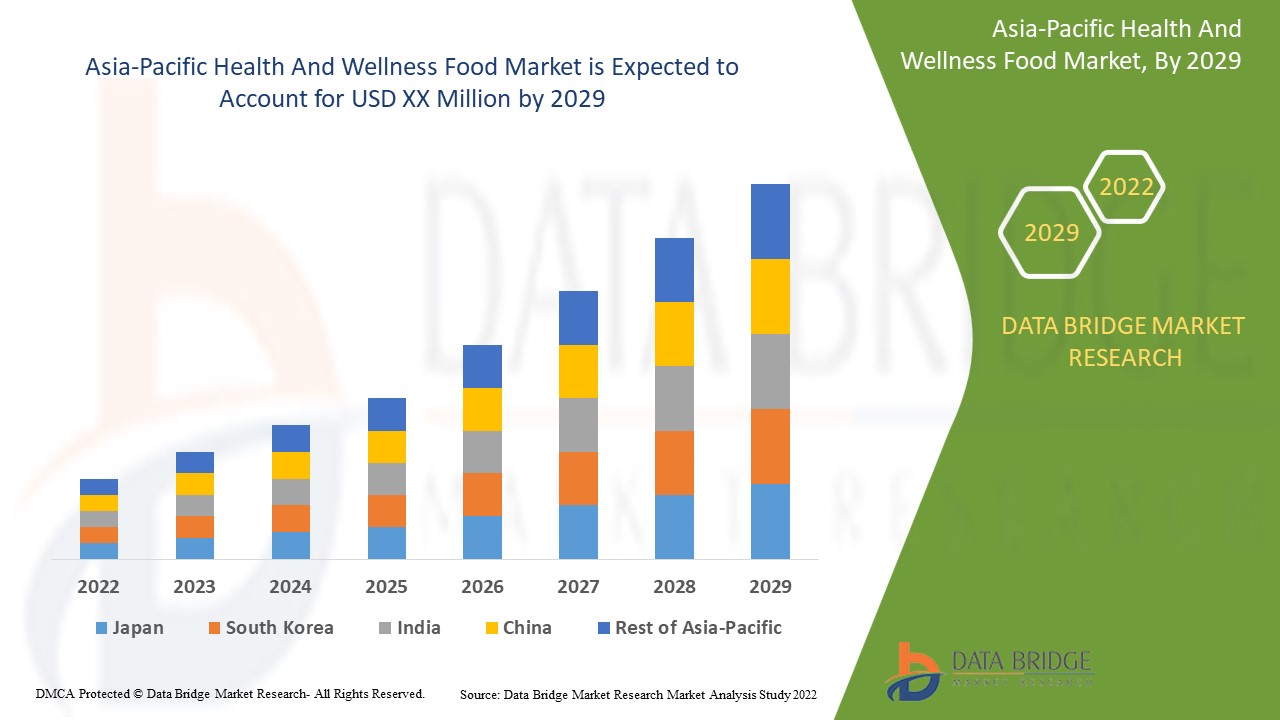

Data Bridge Market Research analyses that the Asia-Pacific health and wellness food market will grow at a CAGR of 9.9% during the forecast period of 2022 to 2029.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Year |

2020 (Customizable to 2019- 2015) |

|

Quantitative Units |

Revenue in USD Billion |

|

Segments Covered |

By Type (Functional Food, Fortified and Healthy Bakery Products, Healthy Snacks, BFY Foods, Beverages, Chocolates and Others), Calorie Content (No-Calorie, Low Calories and Reduced-Calorie), Nature (Non-GMO and GMO), Fat Content (No Fat, Low Fat and Reduced-Fat), Category (Conventional and Organic), Free From Category (Gluten-Free, Dairy-Free, Soy-Free, Nut-Free, Lactose-Free, Artificial Flavor-Free, Artificial Color-Free and Others) and Distribution Channel (Store-Based Retailers and Non-Store Retailers) |

|

Regions Covered |

China, Japan, Australia, India, Philippines, Indonesia, Singapore, South Korea, Malaysia, Thailand and rest of Asia-Pacific |

|

Market Players Covered |

Alter Eco, Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., Grupo de empresas GSK, Clif Bar & Company, Green Valley Dairies, Chobani, LLC., SO DELICIOUS DAIRY FREE, Enjoy Life, The Simply Good Foods Company, Mondelez International, Kellogg Co., The Quaker Oats Company y Yakult Honsha Co., Ltd. |

Definición de mercado

La alimentación, la salud y el bienestar están interconectados. Los alimentos que consumimos y su procedencia afectan a nuestra salud y estado físico. El bienestar surge de la alimentación equilibrada que incorporamos a nuestra vida diaria. La salud no consiste solo en comer mejor, sino también en reducir la tensión y el estrés y hacer ejercicio con regularidad. Los alimentos de la categoría Alimentación, Salud y Bienestar pueden ayudar a reducir el riesgo o el tratamiento de enfermedades y mejorar el rendimiento físico o mental al incluir un elemento funcional o una modificación en el procesamiento.

Dinámica del mercado de alimentos para la salud y el bienestar en Asia y el Pacífico

Conductores

- Demanda creciente de alimentos y bebidas saludables y nutricionales a base de proteínas

Existe una rápida demanda de alimentos y bebidas saludables a base de proteínas a medida que los consumidores se han vuelto más conscientes de la salud y prefieren alimentos con mayor valor nutricional y beneficios para la salud que los ayuden a mantener una dieta saludable.

Los frutos secos, los cereales, los granos, las frutas y las verduras son fuentes importantes de proteínas que se utilizan para elaborar productos alimenticios a base de proteínas. Por ello, los fabricantes se centran en el desarrollo de nuevos productos, ofreciendo diversas mezclas de frutos secos, frutas, granos, snacks a base de cereales, barritas, bebidas y otros productos con un alto contenido de proteínas para atraer a la base de consumidores.

Además, la proteína es uno de los principales macronutrientes que nuestro cuerpo necesita en gran cantidad para funcionar correctamente. La proteína es una sustancia importante que necesitan todas las células del cuerpo. La proteína es el elemento principal para las uñas y el cabello y también desempeña un papel importante para la piel y el cuerpo, ya que forma y repara los tejidos. También es esencial para los huesos, los músculos y la sangre. Por ello, los fabricantes están haciendo esfuerzos para introducir alimentos ricos en proteínas en el mercado.

Además, las bebidas a base de proteínas proporcionan una mejor nutrición, ya que contienen una gran cantidad de proteínas y otros nutrientes beneficiosos; por lo tanto, al ser una fuente rica en proteínas, aumentan la energía y nutren el cuerpo en mayor medida. Además, las bebidas a base de proteínas proporcionan una mayor salud, un sabor superior y más frescura. Además, las proteínas proporcionan al cuerpo músculos, órganos, cabello, tejidos y piel. Las bebidas nutricionales a base de proteínas también desempeñan un papel en el metabolismo, la pérdida de peso y el control del peso, ayudando a impulsar la liberación de grasa, disminuyendo el almacenamiento de grasa y aumentando la tasa metabólica del cuerpo. Los consumidores son conscientes de este hecho, por lo que demandan más productos alimenticios y bebidas a base de proteínas en todo el mundo.

- Aumento de la renta disponible y aumento del gasto en productos alimentarios saludables

Un aumento del ingreso disponible o un alto ingreso disponible en todo el mundo permite a los consumidores permitirse más alimentos y bebidas.

Además, cuando aumenta el ingreso disponible, los hogares tienen más dinero para ahorrar o gastar en alimentos, lo que naturalmente conduce a un aumento del consumo de productos alimenticios saludables, lo que genera una demanda para el mercado mundial de alimentos saludables y de bienestar. Por lo tanto, el aumento del ingreso disponible de los consumidores les permite comprar más bebidas nutritivas para llevar una vida saludable, lo que impulsa el crecimiento del mercado.

Además, el aumento del gasto en alimentos saludables y nutritivos ha impulsado la demanda de productos alimenticios que ayuden a las personas a mantener su salud.

Así, se puede observar que debido al aumento del ingreso disponible, los consumidores gastan más dinero en productos saludables como bebidas nutricionales para mantenerse saludables, lo que se espera que impulse el crecimiento del mercado mundial de alimentos para la salud y el bienestar.

Oportunidades

-

Aumento del número de lanzamientos de productos de alimentación y bebidas de salud y bienestar

El mercado de la salud y el bienestar está creciendo rápidamente en todo el mundo debido a la mayor conciencia sobre la salud y la demanda de productos saludables y nutricionales.

Una parte importante del plan de lanzamiento es validar rápidamente el producto y sus beneficios. Esto se hace utilizando el Net Promoter Score (NPS), y el Customer Satisfaction Score (CSAT) puede verse alterado cuando se reciben comentarios negativos de usuarios que no están destinados a probar la primera versión de su producto o característica. De esta manera, los fabricantes de alimentos saludables y de bienestar crean constantemente nuevas estrategias de lanzamiento, lo que ayuda a la empresa a crecer.

Por ejemplo,

-

En julio de 2021, según PR News Wire, Health-Ade, una marca estadounidense, lanzó "Pop", un refresco prebiótico con bajo contenido de azúcar y beneficios reales para la salud intestinal, completando así una cartera de bebidas saludables para el intestino. Este refresco más saludable viene en nuevos envases, sabores y fórmulas, para un total de seis deliciosas opciones: granada y bayas, limón y lima, jengibre efervescente, fresa y vainilla, manzana y uva jugosa son algunos de los sabores disponibles.

De esta manera, las nuevas estrategias de lanzamiento se aplican para impulsar el mercado, lo que supone una oportunidad excepcional para los fabricantes, ya que en estos lanzamientos se explica el contenido y la calidad de los productos, lo que permite a los consumidores comprar productos más saludables.

Restricciones/Desafíos

- Falta de concienciación entre la población y escepticismo hacia los alimentos y bebidas saludables

La falta de conocimiento sobre los beneficios para la salud y el valor nutricional de los alimentos y bebidas nutritivas genera escepticismo sobre los productos. Los consumidores dudan en consumir bebidas nutritivas debido a la mayor contaminación y adulteración en los alimentos y bebidas. Por lo tanto, esto en última instancia crea escepticismo entre los consumidores, que se lo piensan dos veces antes de comprar el alimento o la bebida para evitar los efectos secundarios. Este es el factor clave que dificulta el crecimiento del mercado. La falta de comprensión sobre el etiquetado nutricional de los alimentos y bebidas crea confusión entre los consumidores. Las etiquetas nutricionales pueden ser engañosas y, en algunos casos, se trata de afirmaciones falsas, lo que genera dudas entre los consumidores a la hora de elegir alimentos y bebidas saludables adecuados.

- Precios más altos de alimentos y bebidas saludables y nutritivas

La fluctuación de los precios de las materias primas y el aumento de los precios de los alimentos de mejor calidad dieron lugar a un aumento de los costes de los alimentos y las bebidas nutritivas. Además, el aumento de los impuestos sobre los alimentos y la creciente demanda de alimentos y bebidas nutritivas dieron lugar a precios elevados.

Los precios elevados de estos productos pueden cambiar los patrones de compra de los consumidores, como las bebidas con contenido medio de azúcar, los batidos nutricionales, las bebidas deportivas, las bebidas energéticas y otras bebidas que restringen a los consumidores sensibles al precio a la hora de comprar dichos productos.

Por ejemplo,

- El precio promedio de Altrajuice Apple es de $4,75/200 ml; sin embargo, el precio promedio de una Coca-Cola/Pepsi es de US$ 2,50/330 ml.

Por lo tanto, debido a los altos precios de los alimentos y bebidas saludables y nutritivos, los consumidores pueden optar por sustitutos más asequibles para la clase media baja y la clase media, lo que restringe el crecimiento del mercado mundial de alimentos para la salud y el bienestar.

Impacto posterior al COVID-19 en el mercado de alimentos para la salud y el bienestar en Asia-Pacífico

Después de la pandemia, la demanda de productos alimenticios y de salud ha aumentado, ya que no habrá restricciones de movimiento, por lo que el suministro de productos será fácil. Además, se espera que la creciente tendencia a una dieta saludable y el mayor número de personas preocupadas por la salud en todo el mundo después del brote de coronavirus impulsen el crecimiento del mercado.

La mayor demanda de alimentos y bebidas fortificados, saludables, ricos en proteínas y nutritivos permite a los fabricantes lanzar opciones innovadoras de refrigerios saludables, lo que en última instancia aumenta la demanda de alimentos saludables y de bienestar, lo que ha ayudado al crecimiento del mercado.

Por ejemplo,

- En diciembre de 2020, DuPont anunció el desarrollo de una nueva línea de ingredientes llamada Virslik, un auxiliar de procesamiento con una "textura deseable" y un "sabor limpio". Este ingrediente ayudará a formular yogur con nuevos sabores y texturas.

Acontecimientos recientes

- En octubre de 2020, según Food Business, KIND Healthy Snacks elevó su categoría de barritas energéticas con el lanzamiento de la barrita KIND Energy, una barrita que ofrece energía sostenida a partir de cereales integrales. La barrita está hecha a base de avena y contiene un 35 % menos de azúcar.

- En mayo de 2022, según Food Business, Oreo lanzará una nueva gama de galletas Oreo sin gluten en Estados Unidos, Oreo Zero en China, Lacta Intense en Brasil y Caramilk, un producto de chocolate, en Australia. Estos productos son el resultado de nuevas fórmulas para consumidores preocupados por la salud, ya que la salud y el bienestar siguen siendo un foco de innovación para la empresa.

Panorama del mercado de alimentos para la salud y el bienestar en Asia y el Pacífico

El mercado de alimentos para la salud y el bienestar de Asia-Pacífico está segmentado en siete segmentos notables según el tipo, el contenido calórico, la naturaleza, el contenido de grasa, la categoría, la categoría de forma libre y el canal de distribución.

El crecimiento entre estos segmentos le ayudará a analizar los principales segmentos de crecimiento en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para tomar decisiones estratégicas para identificar aplicaciones centrales del mercado.

Tipo

- Alimentos funcionales

- Snacks Saludables

- Bebidas

- Productos de panadería saludables y fortificados

- Alimentos BFY

- Chocolate

- Otros

Según el tipo, el mercado de alimentos para la salud y el bienestar de Asia-Pacífico está segmentado en alimentos funcionales, refrigerios saludables, bebidas, productos de panadería fortificados y saludables, alimentos ricos en grasas, chocolate y otros.

Contenido calórico

- Bajas calorías

- Calorías reducidas

- Sin calorías

Sobre la base del contenido calórico, el mercado de alimentos para la salud y el bienestar de Asia-Pacífico se segmenta en bajo en calorías, reducido en calorías y sin calorías.

Naturaleza

- Sin OGM

- OGM

Sobre la base de su naturaleza, el mercado de alimentos para la salud y el bienestar de Asia y el Pacífico está segmentado en transgénicos y no transgénicos.

Contenido de grasa

- Sin grasa

- Bajo en grasa

- Bajo en grasas

Sobre la base del contenido de grasa, el mercado de alimentos para la salud y el bienestar de Asia y el Pacífico se segmenta en sin grasa, bajo en grasa y reducido en grasa.

Categoría

- Convencional

- Orgánico

Según la categoría, el mercado de alimentos para la salud y el bienestar de Asia-Pacífico está segmentado en convencional y orgánico.

Libre de categoria

- Sin gluten

- Sin lácteos

- Libre de soja

- Sin nueces

- Sin lactosa

- Sin saborizantes artificiales

- Sin colorantes artificiales

- Otros

Sobre la base de la categoría libre de, el mercado de alimentos para la salud y el bienestar de Asia-Pacífico está segmentado en sin gluten, sin lácteos, sin soja, sin frutos secos, sin lactosa, sin saborizantes artificiales, sin colorantes artificiales y otros.

Canal de distribución

- Minorista con sede en tienda

- Minoristas que no tienen tiendas físicas

Sobre la base del canal de distribución, el mercado de alimentos para la salud y el bienestar de Asia-Pacífico está segmentado en minoristas con sede en tiendas y minoristas sin tienda.

Análisis y perspectivas regionales de los mercados de alimentos para la salud y el bienestar de Asia y el Pacífico

Se analizó el mercado de alimentos para la salud y el bienestar de Asia-Pacífico, y se proporcionan información y tendencias del tamaño del mercado según lo mencionado anteriormente.

Los países cubiertos en el informe sobre el mercado de alimentos para la salud y el bienestar de Asia-Pacífico son China, Japón, Australia, India, Filipinas, Indonesia, Singapur, Corea del Sur, Malasia, Tailandia y el resto de Asia-Pacífico.

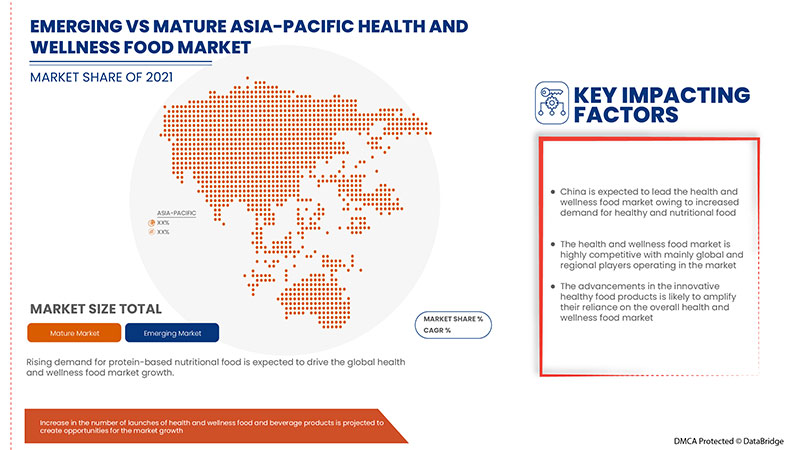

China domina el marketing de alimentos saludables y de bienestar en Asia-Pacífico en términos de participación de mercado e ingresos y seguirá aumentando su dominio durante el período de pronóstico. Esto se debe a la creciente demanda de alimentos saludables y ricos en nutrientes. Además, un aumento en el número de personas preocupadas por la salud en Asia-Pacífico contribuirá al crecimiento del mercado.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en las regulaciones del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos, como las ventas de productos nuevos y de reemplazo, la demografía del país, la epidemiología de las enfermedades y los aranceles de importación y exportación, son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, se consideran la presencia y disponibilidad de marcas europeas y los desafíos que enfrentan debido a la alta competencia de las marcas locales y nacionales y el impacto de los canales de venta al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de alimentos para la salud y el bienestar en Asia-Pacífico

El panorama competitivo del mercado de alimentos para la salud y el bienestar de Asia-Pacífico proporciona detalles sobre los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en Asia-Pacífico, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la variedad de productos y el dominio de las aplicaciones. Los puntos de datos anteriores solo se relacionan con el enfoque de las empresas en el mercado de alimentos para la salud y el bienestar de Asia-Pacífico.

Los principales actores que operan en el mercado son Alter Eco, Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., GSK Group of Companies, Clif Bar & Company, Green Valley Dairies, Chobani, LLC., SO DELICIOUS DAIRY FREE, Enjoy Life, The Simply Good Foods Company, Mondelez International., Kellogg Co., The Quaker Oats Company y Yakult Honsha Co., Ltd.

Metodología de la investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con tamaños de muestra grandes. Los datos del mercado se analizan y estiman utilizando modelos estadísticos y coherentes del mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Aparte de esto, los modelos de datos incluyen cuadrículas de posicionamiento de proveedores, análisis de la línea de tiempo del mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de la participación de mercado de la empresa, estándares de medición, Asia-Pacífico vs. Regional y análisis de la participación de los proveedores. Solicite una llamada de un analista en caso de tener más consultas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.