Asia Pacific Hunter Syndrome Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

452.73 Million

USD

908.74 Million

2025

2033

USD

452.73 Million

USD

908.74 Million

2025

2033

| 2026 –2033 | |

| USD 452.73 Million | |

| USD 908.74 Million | |

| % | |

|

Segmentación del mercado de tratamiento del síndrome de Hunter en Asia-Pacífico por gravedad (leve a moderada y moderada a grave), tipo (terapia de reemplazo enzimático [TRE], trasplante de células madre, tratamiento quirúrgico, etc.), complicaciones (trastornos respiratorios, neurológicos, gastrointestinales, cardiovasculares, oftálmicos, audiológicos, dentales, musculoesqueléticos, etc.), usuario final (hospitales, clínicas, atención médica domiciliaria, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea, etc.): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de tratamiento del síndrome de Hunter en Asia-Pacífico

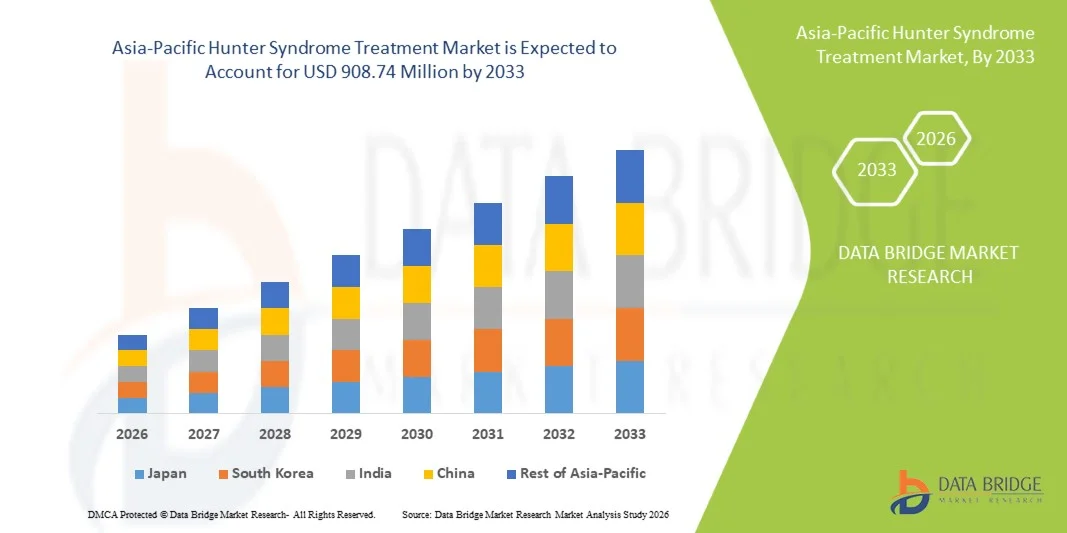

- El tamaño del mercado de tratamiento del síndrome de Hunter en Asia-Pacífico se valoró en USD 452,73 millones en 2025 y se espera que alcance los USD 908,74 millones para 2033 , con una CAGR del 9,1 % durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente conciencia de los trastornos genéticos raros , la mejora de las capacidades de diagnóstico y el creciente acceso a terapias de reemplazo enzimático en las economías emergentes de la región.

- Además, las políticas gubernamentales de apoyo a la salud, la creciente inversión en la investigación de enfermedades raras y la creciente demanda de opciones terapéuticas avanzadas y eficaces están posicionando los tratamientos del síndrome de Hunter como un área de enfoque crucial. Estos factores convergentes están acelerando la adopción de terapias, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado del tratamiento del síndrome de Hunter en Asia-Pacífico

- Los tratamientos para el síndrome de Hunter, en particular las terapias de reemplazo enzimático y los nuevos enfoques dirigidos, se están convirtiendo en componentes esenciales del manejo de enfermedades raras en Asia y el Pacífico a medida que los sistemas de atención médica priorizan cada vez más el diagnóstico temprano, la mejora de los resultados clínicos y la atención a largo plazo de los pacientes con mucopolisacaridosis II (MPS II).

- La creciente demanda de terapias para el síndrome de Hunter se debe principalmente a la expansión de los programas de concientización sobre enfermedades raras, la mejora del acceso a pruebas genéticas avanzadas y la creciente disposición de los proveedores de atención médica y las familias a adoptar opciones de tratamiento innovadoras que puedan retrasar la progresión de la enfermedad y mejorar la calidad de vida.

- Japón dominó el mercado de tratamiento del síndrome de Hunter en Asia-Pacífico con la mayor participación en los ingresos del 38,6 % en 2025, respaldado por una sólida infraestructura de atención médica, la adopción temprana de terapias para enfermedades raras y sólidos marcos de reembolso gubernamentales, mientras que las colaboraciones de investigación dentro del país continúan impulsando avances en el tratamiento de MPS II y el manejo de pacientes.

- Se espera que China sea el mercado de más rápido crecimiento durante el período de pronóstico, lo que contribuirá a un rápido aumento en la participación del mercado regional a medida que la expansión de las inversiones en atención médica, el crecimiento de los registros de enfermedades raras y la mayor disponibilidad de centros de tratamiento especializados fortalecen la adopción de terapias.

- El segmento de terapia de reemplazo enzimático (TRE) dominó el mercado de tratamiento del síndrome de Hunter en Asia-Pacífico con una participación de mercado del 71,9 % en 2025, impulsado por su eficacia clínica establecida, la familiaridad generalizada de los médicos y la creciente adopción en países que mejoran la accesibilidad al tratamiento de enfermedades raras.

Alcance del informe y segmentación del mercado de tratamiento del síndrome de Hunter en Asia-Pacífico

|

Atributos |

Información clave del mercado del tratamiento del síndrome de Hunter en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento del síndrome de Hunter en Asia-Pacífico

Avances en terapias de precisión y gestión digital de enfermedades

- Una tendencia significativa y en aceleración en el mercado de tratamiento del síndrome de Hunter en Asia-Pacífico es el rápido avance de las terapias de precisión y su integración con plataformas digitales de gestión de enfermedades raras, lo que mejora significativamente la detección temprana, el seguimiento del tratamiento y el apoyo a largo plazo de los pacientes en toda la región.

- Por ejemplo, el Ministerio de Salud de Japón ha apoyado iniciativas de acceso temprano a terapias avanzadas, lo que permite una disponibilidad más rápida de tratamientos de próxima generación, como terapias de reemplazo enzimático optimizadas y enfoques de investigación basados en genes en los principales centros clínicos.

- Las plataformas basadas en IA se utilizan cada vez más para respaldar el diagnóstico temprano y la atención continua mediante el análisis de datos genéticos, el monitoreo remoto de los síntomas y la predicción de la progresión de la enfermedad; por ejemplo, varios hospitales en Corea del Sur están implementando sistemas de análisis genético impulsados por IA que ayudan a los médicos a identificar variantes de MPS II con mayor precisión.

- La integración perfecta de las herramientas de salud digitales con la administración de la terapia permite a las familias y a los médicos realizar un seguimiento de la adherencia a la infusión, gestionar los efectos secundarios y mantener registros médicos centralizados, creando un ecosistema de enfermedades raras unificado y mejorado tecnológicamente en toda la región.

- Esta tendencia hacia vías de tratamiento más personalizadas, digitales e interconectadas está transformando radicalmente las expectativas de los pacientes y las prácticas clínicas. En consecuencia, las empresas que operan en Asia-Pacífico invierten cada vez más en productos biológicos avanzados y herramientas digitales complementarias que facilitan la programación automatizada de tratamientos y la gestión remota de pacientes.

- La demanda de soluciones de atención personalizadas y tecnológicamente mejoradas se está acelerando tanto en los mercados desarrollados como en los emergentes de Asia-Pacífico, a medida que los pacientes y los cuidadores priorizan cada vez más los resultados clínicos mejorados, la conveniencia y la funcionalidad integral de gestión de enfermedades.

Dinámica del mercado del tratamiento del síndrome de Hunter en Asia-Pacífico

Conductor

“Necesidad creciente debido al aumento de las tasas de diagnóstico y la ampliación de las políticas sobre enfermedades raras”

- La creciente prevalencia de casos diagnosticados de síndrome de Hunter, junto con la expansión de las políticas nacionales de enfermedades raras en Asia y el Pacífico, es un factor importante que acelera la adopción de opciones de tratamiento avanzadas en la región.

- Por ejemplo, en marzo de 2025, la Administración Nacional de Seguridad Sanitaria de China avanzó en las vías de reembolso para trastornos genéticos raros, apoyando un acceso más amplio a la terapia de reemplazo enzimático y estableciendo alianzas estratégicas con los desarrolladores de tratamientos.

- A medida que se amplían los programas de concientización y mejoran las capacidades de detección genética, más pacientes reciben un diagnóstico más temprano, lo que aumenta la demanda de tratamientos que ofrecen mejoras mensurables en los resultados funcionales y el manejo de la enfermedad a largo plazo.

- Además, el rápido crecimiento de las clínicas especializadas en enfermedades raras y la integración de los servicios de asesoramiento genético están haciendo que el tratamiento del síndrome de Hunter sea más accesible, apoyando la atención coordinada en los hospitales terciarios y las redes nacionales de referencia.

- La disponibilidad de modelos de infusión domiciliaria, mejores opciones de monitorización y programas de apoyo a los cuidadores son factores clave que impulsan la adopción de la terapia tanto en zonas urbanas como semiurbanas. La transición hacia modelos de prestación centrados en el paciente y mejores marcos de reembolso contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

“Altos costos de tratamiento y vías complejas de aprobación regulatoria”

- Las preocupaciones en torno al costo extremadamente alto de las terapias de reemplazo enzimático y los tratamientos genéticos emergentes plantean un desafío importante para una adopción más amplia en toda la región, especialmente en países con sistemas de reembolso limitados.

- Por ejemplo, los informes sobre las brechas de asequibilidad en las economías de ingresos medios de Asia y el Pacífico han hecho que los responsables de las políticas sean cautelosos respecto de la cobertura generalizada de terapias ultrahuérfanas, lo que genera demoras en las aprobaciones de reembolsos y afecta la accesibilidad al tratamiento.

- Abordar estos desafíos mediante reformas de precios, una mayor cobertura de seguros y programas de acceso temprano es crucial para mejorar la aceptación por parte de los pacientes. Las empresas que ofrecen terapias para el síndrome de Hunter priorizan sus programas de asistencia al paciente y sus iniciativas de reembolso colaborativo para mejorar la asequibilidad para las familias. Además, el complejo y prolongado proceso de evaluación regulatoria para los productos biológicos para enfermedades raras dificulta la aprobación oportuna en los mercados emergentes.

- Si bien se están realizando esfuerzos de armonización regulatoria, las variaciones en los requisitos de aprobación entre países aún obstaculizan el ingreso rápido al mercado, especialmente para terapias nuevas como la edición genética o los candidatos a TRE de próxima generación.

- Superar estos desafíos mediante la alineación de políticas, mejores mecanismos de distribución de costos, capacitación de médicos y un apoyo gubernamental más amplio será esencial para garantizar una expansión del mercado sostenible y a largo plazo.

Alcance del mercado del tratamiento del síndrome de Hunter en Asia-Pacífico

El mercado está segmentado según la gravedad, el tipo, las complicaciones, el usuario final y el canal de distribución.

- Por gravedad

En función de la gravedad, el mercado se segmenta en leve a moderado y moderado a grave. El segmento leve a moderado dominó el mercado en 2025 debido a un mayor número de casos diagnosticados y a la identificación temprana mediante la mejora de los programas de detección neonatal. Los pacientes de esta categoría responden de forma más positiva a la terapia de reemplazo enzimático, que es ampliamente accesible en toda la región de Asia-Pacífico. Países como Japón y Corea del Sur hacen hincapié en el manejo temprano de la enfermedad, lo que refuerza el dominio de este segmento. La expansión de los registros de enfermedades raras y la mejora del asesoramiento genético también contribuyen a las mayores tasas de detección de casos leves. Los sistemas de salud se centran cada vez más en la intervención temprana para reducir las complicaciones a largo plazo. A medida que las redes de diagnóstico crecen en China e India, la categoría leve a moderada sigue representando la mayoría de los casos recién identificados

Se prevé que el segmento de moderado a grave experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente detección de pacientes en estadio avanzado y la mejor disponibilidad de centros de atención especializada. Estos pacientes suelen requerir intervenciones intensivas, que incluyen procedimientos quirúrgicos, asistencia respiratoria y seguimiento neurológico. El crecimiento se ve impulsado aún más por el aumento de las campañas de concienciación que ayudan a descubrir casos graves no diagnosticados previamente. Los avances en los regímenes de TRE de dosis alta y las terapias génicas en investigación están impulsando la adopción de tratamientos en este segmento. Los países en desarrollo están fortaleciendo la financiación para enfermedades raras, lo que mejora la asequibilidad de los casos graves. Los hospitales regionales también están ampliando los programas multidisciplinarios para enfermedades raras, impulsando el crecimiento del segmento.

- Por tipo

Según el tipo, el mercado se clasifica en terapia de reemplazo enzimático, trasplante de células madre, tratamiento quirúrgico y otros. El segmento de TRE dominó el mercado en 2025 con una cuota de mercado del 71.9 % debido a su eficacia clínica de larga data y a la presencia de sólidos programas de reembolso en Japón, Corea del Sur y Australia. La TRE sigue siendo el principal estándar de atención para ralentizar la progresión de la enfermedad y mejorar los resultados funcionales de los pacientes. La inversión en centros de infusión y redes de cadena de frío en China e India ha ampliado su accesibilidad. Los médicos prefieren la TRE debido a su amplio perfil de seguridad y sus beneficios comprobados en múltiples sistemas orgánicos. Las compañías biofarmacéuticas han desarrollado un sólido apoyo logístico para la administración de TRE en toda la región. La optimización continua de los protocolos de dosificación continúa reforzando su posición dominante en el panorama del tratamiento

Se proyecta que el segmento de trasplante de células madre será el de mayor crecimiento entre 2026 y 2033, impulsado por los avances en los procedimientos de trasplante y el creciente interés en abordar los síntomas neurológicos que la terapia de reemplazo hormonal (TRE) no puede tratar por completo. La creciente disponibilidad de unidades de trasplante pediátrico en China, India y Japón está mejorando el acceso a esta opción. Las familias y los profesionales clínicos están expresando un creciente interés en enfoques terapéuticos curativos o de larga duración. Por ejemplo, varios hospitales de Asia-Pacífico han lanzado programas de medicina regenerativa centrados en enfermedades genéticas raras. Las colaboraciones de investigación que integran técnicas de trasplante con terapia génica también están contribuyendo a este crecimiento. A medida que los riesgos de los procedimientos disminuyen con los avances médicos, se espera que este segmento se expanda rápidamente.

- Por complicaciones

En función de las complicaciones, el mercado se segmenta en trastornos respiratorios, neurológicos, gastrointestinales, cardiovasculares, oftálmicos, audiológicos, dentales, musculoesqueléticos y otros. Los trastornos respiratorios representaron la mayor proporción en 2025 debido a su alta prevalencia entre los pacientes con síndrome de Hunter y la necesidad de un seguimiento clínico frecuente. La obstrucción crónica de las vías respiratorias, las infecciones recurrentes y la apnea del sueño hacen que las complicaciones respiratorias sean la afección más comúnmente tratada. Los hospitales de Japón y Corea del Sur cuentan con sólidas instalaciones de diagnóstico pulmonar, lo que facilita la identificación temprana y el tratamiento continuo. El uso de TRE ayuda significativamente a reducir los síntomas relacionados con las vías respiratorias, lo que refuerza el dominio del segmento. Las familias son más conscientes de las señales de alerta respiratorias, lo que contribuye a una mayor demanda de tratamiento. Los modelos de atención multidisciplinarios centrados en el manejo respiratorio impulsan aún más la prominencia de este segmento.

Se prevé que los trastornos neurológicos experimenten el mayor crecimiento durante el período de pronóstico debido al creciente reconocimiento del deterioro cognitivo, los problemas de conducta y los trastornos convulsivos en los niños afectados. Estas complicaciones constituyen una importante necesidad insatisfecha, ya que las opciones actuales de TRE tienen una capacidad limitada para atravesar la barrera hematoencefálica. Hospitales en China y Japón están ampliando sus departamentos neurometabólicos para apoyar la evaluación neurológica temprana. Por ejemplo, varios centros están adoptando herramientas avanzadas de neuroimagen y evaluación conductual. La creciente inversión en investigación en terapias dirigidas al SNC y enfoques genéticos está acelerando el enfoque clínico en los resultados neurológicos. Las organizaciones de apoyo también están aumentando la concienciación sobre los síntomas neurocognitivos, impulsando la expansión del segmento.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, atención médica domiciliaria y otros. Los hospitales dominaron el mercado en 2025 debido a su papel central en la provisión de infusiones de TRE, el manejo de complicaciones y la prestación de atención multidisciplinaria. Siguen siendo los principales centros de tratamiento para enfermedades raras en Japón, China y Corea del Sur. Los hospitales ofrecen servicios integrales de diagnóstico, pruebas genéticas, atención respiratoria, monitoreo neurológico e intervenciones quirúrgicas. La presencia de especialistas capacitados e infraestructura avanzada garantiza mejores resultados para los pacientes. Las familias confían en los hospitales para seguimientos estructurados y manejo de emergencias. La disponibilidad de salas de infusión e instalaciones de cadena de frío asegura aún más el dominio de los hospitales en este segmento

Se prevé que la atención médica domiciliaria experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente adopción de programas de infusión de TRE domiciliarios en los países desarrollados de Asia y el Pacífico. Estos modelos reducen significativamente las visitas al hospital, aumentan la comodidad y mejoran la adherencia en pacientes pediátricos. Los sistemas de telesalud digital permiten a los profesionales sanitarios supervisar de cerca los programas de infusión, los efectos secundarios y los parámetros clínicos a distancia. Por ejemplo, las iniciativas piloto de infusión domiciliaria han cobrado impulso en Japón y Australia, con una alta satisfacción de los cuidadores. Las colaboraciones entre farmacias especializadas y proveedores de atención médica domiciliaria están ampliando la disponibilidad. A medida que la atención orientada al confort se convierte en una prioridad para las familias, la demanda de servicios domiciliarios se acelera.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia hospitalaria dominó el mercado en 2025 porque la mayoría de las infusiones de TSE y los medicamentos de apoyo se dispensan a través de canales controlados por los hospitales. Las farmacias hospitalarias garantizan un estricto cumplimiento normativo y el manejo adecuado de los productos biológicos sensibles a la temperatura. Se coordinan estrechamente con los médicos para garantizar la disponibilidad oportuna de los medicamentos durante las visitas de infusión programadas. Países como Japón y Corea del Sur dependen en gran medida de la dispensación en hospitales debido a los marcos de reembolso. Las farmacias hospitalarias también suministran medicamentos para complicaciones asociadas, lo que refuerza la demanda de este canal. Su fuerte integración con los equipos de tratamiento las convierte en la principal ruta de distribución para las terapias para el síndrome de Hunter

Se proyecta que el segmento de farmacias en línea experimentará su mayor crecimiento entre 2026 y 2033 debido a la creciente adopción de la salud digital en Asia-Pacífico y a la creciente aprobación regulatoria para las operaciones de farmacias electrónicas. Las familias prefieren solicitar en línea medicamentos de apoyo, como dispositivos respiratorios, analgésicos y suplementos nutricionales. Por ejemplo, varios países de Asia-Pacífico han implementado sistemas de recetas digitales que permiten la entrega de medicamentos para enfermedades raras a través de plataformas reguladas de farmacias electrónicas. La mejora de la logística y las alianzas entre distribuidores especializados y farmacias en línea están fortaleciendo la fiabilidad del suministro. La creciente preferencia por la entrega a domicilio y la menor dependencia hospitalaria están impulsando el impulso del segmento. El crecimiento de la atención médica digital en las economías emergentes impulsa aún más su rápida expansión.

Análisis regional del mercado del tratamiento del síndrome de Hunter en Asia-Pacífico

- Japón dominó el mercado de tratamiento del síndrome de Hunter en Asia-Pacífico con la mayor participación en los ingresos del 38,6 % en 2025, respaldado por una sólida infraestructura de atención médica, la adopción temprana de terapias para enfermedades raras y sólidos marcos de reembolso gubernamentales, mientras que las colaboraciones de investigación dentro del país continúan impulsando avances en el tratamiento de MPS II y el manejo de pacientes.

- Los proveedores de atención médica y los especialistas japoneses demuestran una alta adopción de TRE y modalidades de tratamiento emergentes, respaldadas por sofisticados centros genéticos pediátricos y una larga experiencia clínica en trastornos metabólicos.

- Las vías regulatorias favorables, incluidas las aprobaciones aceleradas y la sólida colaboración entre las instituciones de investigación japonesas y las compañías biofarmacéuticas globales, fortalecen aún más el liderazgo del país en la región.

Análisis del mercado del tratamiento del síndrome de Hunter en Japón

El mercado japonés de tratamiento del síndrome de Hunter dominó la región Asia-Pacífico en 2025, gracias a su avanzado ecosistema de atención a enfermedades raras y a sus vías de gestión de pacientes altamente estructuradas. Japón demuestra una sólida adopción de la TRE gracias a su amplia cobertura de seguros, centros genéticos pediátricos consolidados y un rápido acceso a medicamentos huérfanos aprobados. La colaboración continua entre las instituciones de investigación japonesas y las empresas farmacéuticas innovadoras globales está acelerando el desarrollo clínico y mejorando los resultados de los pacientes. Además, el fuerte énfasis del país en el diagnóstico precoz mediante programas nacionales de cribado y sólidos registros de pacientes mejora la precisión del tratamiento y la gestión a largo plazo. Gracias a la creciente concienciación de los profesionales clínicos, una infraestructura sanitaria bien desarrollada y un apoyo gubernamental constante, Japón sigue liderando la región tanto en accesibilidad al tratamiento como en innovación en enfermedades raras.

Análisis del mercado del tratamiento del síndrome de Hunter en China

El mercado chino del tratamiento del síndrome de Hunter se encuentra en una importante expansión, impulsado por la mejora de las capacidades de diagnóstico y la creciente atención gubernamental a las enfermedades raras en las estrategias nacionales de salud. La creciente inversión en pruebas genéticas, sumada a la rápida modernización de los departamentos de enfermedades pediátricas y metabólicas en los principales hospitales, está impulsando la identificación temprana y el inicio del tratamiento. China también está experimentando una creciente participación en ensayos clínicos globales, lo que facilita un acceso más rápido de los pacientes a las terapias emergentes. Además, las mejoras en las vías de reembolso y la inclusión de más medicamentos huérfanos en las listas de seguros provinciales están contribuyendo a ampliar el acceso a la TRE. A medida que China continúa fortaleciendo las políticas de enfermedades raras y expandiendo los centros especializados, se mantiene como uno de los mercados de mayor evolución de la región.

Análisis del mercado del tratamiento del síndrome de Hunter en India

El mercado indio del tratamiento del síndrome de Hunter está cobrando impulso, impulsado por la creciente concienciación sobre los trastornos de depósito lisosomal y la mejora del acceso a tecnologías de diagnóstico avanzadas. El país está experimentando un aumento en el número de laboratorios de pruebas genéticas y clínicas metabólicas especializadas, lo que permite la detección temprana del síndrome de Hunter. Si bien el acceso al tratamiento sigue siendo limitado en comparación con los países desarrollados, las iniciativas gubernamentales para enfermedades raras, los programas de financiación benéfica y las campañas de concienciación impulsadas por la defensa del paciente están mejorando el acceso a la TRE para los pacientes elegibles. La creciente infraestructura sanitaria de la India y las crecientes colaboraciones con empresas farmacéuticas globales están mejorando aún más la disponibilidad del tratamiento. Con el creciente reconocimiento de las enfermedades raras y la expansión de los centros pediátricos especializados, la India representa uno de los mercados con mayor potencial de crecimiento en Asia-Pacífico.

Análisis del mercado del tratamiento del síndrome de Hunter en Corea del Sur

El mercado surcoreano de tratamiento del síndrome de Hunter está experimentando un crecimiento constante, impulsado por la sólida infraestructura sanitaria del país y el creciente énfasis en el manejo de enfermedades raras. Corea del Sur cuenta con sólidas capacidades de análisis genético, lo que permite un diagnóstico oportuno y una planificación eficaz del tratamiento para pacientes con trastornos de depósito lisosomal. Los programas de reembolso respaldados por el gobierno y las políticas de apoyo a las enfermedades raras están mejorando el acceso a la terapia de reemplazo enzimático, aliviando la carga financiera de las familias afectadas. Además, la participación activa de Corea del Sur en la investigación clínica global y las alianzas con compañías farmacéuticas multinacionales están mejorando la disponibilidad del tratamiento y fomentando la innovación. Con la creciente concienciación entre los profesionales clínicos y la expansión de las redes de apoyo a los pacientes, Corea del Sur continúa consolidando su posición como un mercado emergente clave en Asia-Pacífico para las terapias del síndrome de Hunter.

Cuota de mercado del tratamiento del síndrome de Hunter en Asia-Pacífico

La industria del tratamiento del síndrome de Hunter en Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Takeda Pharmaceutical Company Limited (Japón)

- JCR Pharmaceuticals Co., Ltd. (Japón)

- REGENXBIO (EE. UU.)

- NIPPON SHINYAKU CO., LTD. (Japón)

- Sumitomo Pharma Co., Ltd. (Japón)

- GC Corp. (Corea del Sur)

- Denali Therapeutics (EE. UU.)

- AVROBIO, Inc. (EE. UU.)

- Homology Medicines, Inc. (EE. UU.)

- ArmaGen Technologies, Inc. (EE. UU.)

- Capsida Biotherapeutics (EE. UU.)

- Sangamo Therapeutics (EE. UU.)

- Amicus Therapeutics, Inc. (EE. UU.)

- CANbridge Life Sciences Ltd. (China)

- BioMarin (EE. UU.)

- Inventiva Pharma (Francia)

- Abeona Therapeutics, Inc. (EE. UU.)

- Arcturus Therapeutics, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de tratamiento del síndrome de Hunter en Asia-Pacífico?

- En enero de 2025, REGENXBIO y Nippon Shinyaku anunciaron una importante asociación por un valor de hasta USD 810 millones para desarrollar y comercializar la prometedora terapia génica basada en AAV RGX-121 para el síndrome de Hunter en los EE. UU. y Asia, incluido Japón.

- En abril de 2023, JCR Pharmaceuticals y Sumitomo Pharma firmaron un acuerdo estratégico de copromoción en Japón para la infusión intravenosa de IZCARGO® de 10 mg, lo que mejoró el conocimiento y aceleró la adopción de esta terapia, primera en su clase, que penetra la barrera hematoencefálica. La colaboración se centra en ampliar la formación de los médicos, mejorar el acceso de los pacientes y fortalecer la difusión comercial en Japón, que sigue siendo el mercado de MPS II más grande y avanzado de Asia-Pacífico.

- En septiembre de 2021, Takeda Pharmaceutical Company Limited firmó un importante acuerdo global de comercialización y licencia con JCR Pharmaceuticals para ampliar el acceso internacional a pabinafusp alfa (JR-141). El acuerdo permite a Takeda comercializar esta terapia de nueva generación para el síndrome de Hunter, que penetra la barrera hematoencefálica (BHE), en regiones fuera de Japón y en países seleccionados de Asia-Pacífico, acelerando así su posible disponibilidad a nivel mundial.

- En marzo de 2021, JCR Pharmaceuticals anunció la aprobación en Japón de IZCARGO® (pabinafusp alfa), la primera terapia de reemplazo enzimático intravenoso del mundo capaz de atravesar la barrera hematoencefálica (BHE) mediante la tecnología J-Brain Cargo®, propiedad de JCR. Esta aprobación representó un gran avance, ya que ofrece una terapia única que aborda simultáneamente los síntomas somáticos y neurológicos del síndrome de Hunter, algo que ninguna terapia de reemplazo enzimático previa había logrado.

- En enero de 2021, GC Pharma (Corea del Sur) y Clinigen KK (Japón) anunciaron la aprobación oficial en Japón de la inyección ICV (intracerebroventricular) de Hunterase de 15 mg, la primera terapia de reemplazo enzimático del mundo diseñada para abordar directamente las manifestaciones del sistema nervioso central del síndrome de Hunter.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.