Asia Pacific Nuclear Imaging Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.63 Billion

USD

2.45 Billion

2025

2033

USD

1.63 Billion

USD

2.45 Billion

2025

2033

| 2026 –2033 | |

| USD 1.63 Billion | |

| USD 2.45 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de imágenes nucleares en Asia-Pacífico, por producto (tomografía computarizada por emisión de fotón único [SPECT], PET híbrido y gammagrafía planar), aplicación (oncología, cardiología, neurología y otros), usuario final (hospitales, centros de diagnóstico por imágenes, centros académicos y de investigación, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de imágenes nucleares en Asia-Pacífico

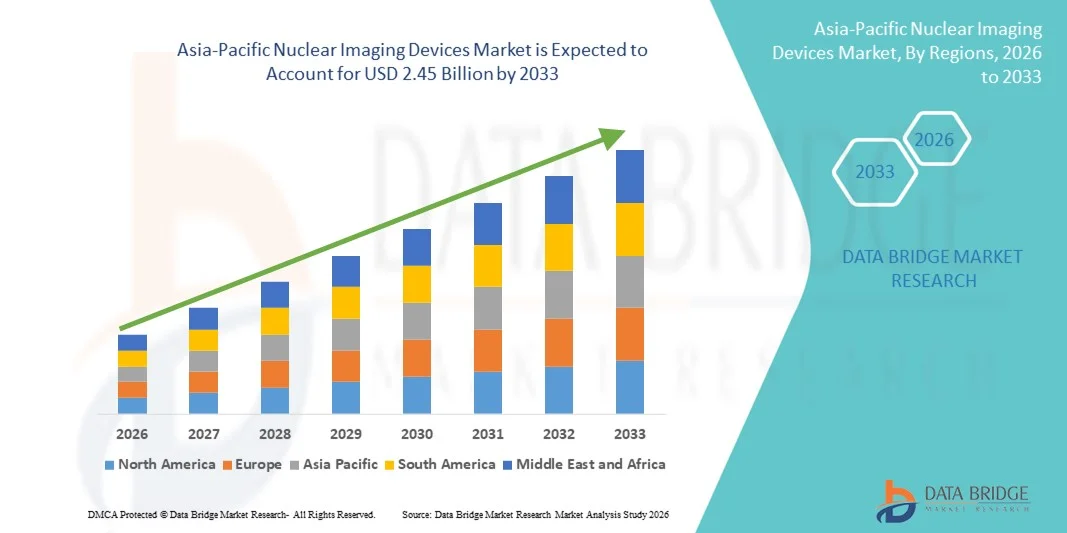

- El tamaño del mercado de dispositivos de imágenes nucleares de Asia-Pacífico se valoró en USD 1.63 mil millones en 2025 y se espera que alcance los USD 2.45 mil millones para 2033 , con una CAGR del 5,25% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por las crecientes inversiones en infraestructura de atención médica, la creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos cardiovasculares, y los avances tecnológicos en las modalidades de imágenes que están mejorando la precisión del diagnóstico en las aplicaciones clínicas.

- Además, la expansión de las capacidades de diagnóstico en hospitales y centros de diagnóstico por imagen, la creciente demanda de detección temprana de enfermedades y las iniciativas gubernamentales de apoyo a la modernización de la atención médica están impulsando la adopción de soluciones de diagnóstico por imagen nuclear en la región. Estos factores convergentes están acelerando la adopción de dispositivos avanzados de diagnóstico por imagen nuclear, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de imágenes nucleares en Asia-Pacífico

- Los dispositivos de imágenes nucleares, incluidos la tomografía computarizada por emisión de fotón único (SPECT), la PET híbrida y los sistemas de gammagrafía planar, son componentes cada vez más vitales de los flujos de trabajo de diagnóstico modernos en hospitales y centros de imágenes en toda la región Asia-Pacífico debido a su capacidad para proporcionar imágenes moleculares y funcionales de alta precisión para la detección temprana de enfermedades y la planificación del tratamiento.

- La creciente demanda de dispositivos de imágenes nucleares se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, como el cáncer y los trastornos cardiovasculares, las crecientes inversiones en infraestructura de atención médica y la creciente adopción de modalidades de imágenes avanzadas para diagnósticos precisos en todas las aplicaciones clínicas.

- China dominó el mercado de dispositivos de imágenes nucleares de Asia-Pacífico con la mayor participación en los ingresos del 38,5 % en 2025, caracterizado por una infraestructura de atención médica bien establecida, apoyo gubernamental a tecnologías de diagnóstico modernas y un número creciente de hospitales y centros de imágenes equipados con sistemas híbridos PET y SPECT.

- Se espera que India sea el país de más rápido crecimiento durante el período de pronóstico debido a la expansión del acceso a la atención médica, el aumento de los centros de diagnóstico y el aumento del gasto en atención médica impulsado por la urbanización y la mejora de los ingresos disponibles.

- El segmento de tomografía computarizada por emisión de fotón único (SPECT) dominó el mercado de dispositivos de imágenes nucleares de Asia-Pacífico con una participación del 41,2 % en 2025, impulsado por sus amplias aplicaciones clínicas en oncología, cardiología y neurología, así como por su relación costo-beneficio y amplia disponibilidad en hospitales y centros de imágenes en todos los países.

Alcance del informe y segmentación del mercado de dispositivos de imágenes nucleares en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos de imágenes nucleares en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de imágenes nucleares en Asia-Pacífico

Integración de imágenes híbridas y diagnósticos basados en IA

- Una tendencia significativa y en aceleración en el mercado de dispositivos de imágenes nucleares de Asia-Pacífico es la creciente integración de sistemas híbridos PET/SPECT con software de diagnóstico impulsado por IA, lo que mejora la precisión de las imágenes y la eficiencia del flujo de trabajo clínico.

- Por ejemplo, el sistema PET/CT Siemens Biograph Vision incorpora reconstrucción de imágenes basada en IA para reducir el tiempo de escaneo y al mismo tiempo mejorar la detectabilidad de las lesiones, lo que permite diagnósticos más rápidos y precisos.

- La integración de IA en dispositivos de imagenología nuclear permite funciones como el análisis automatizado de imágenes, el diagnóstico predictivo y el reconocimiento de patrones en oncología y cardiología, lo que mejora la toma de decisiones clínicas. Por ejemplo, GE Discovery MI utiliza algoritmos de IA para optimizar la claridad de las imágenes PET y cuantificar la captación del trazador para una evaluación tumoral precisa.

- La integración perfecta de los sistemas de imágenes híbridos con los PACS del hospital y los sistemas de información radiológica facilita la gestión centralizada de datos y la generación de informes optimizados, lo que permite a los radiólogos monitorear y analizar los datos de los pacientes de manera más eficiente.

- Esta tendencia hacia soluciones de imagenología más inteligentes, precisas e interconectadas está transformando las expectativas clínicas en radiología diagnóstica. Por ejemplo, Philips Vereos Digital PET/CT aprovecha la reconstrucción asistida por IA para optimizar el rendimiento de los pacientes, manteniendo al mismo tiempo una alta calidad diagnóstica.

- La adopción de sistemas híbridos PET/SPECT con análisis impulsados por IA está creciendo rápidamente en los departamentos de oncología y cardiología, a medida que los hospitales priorizan la precisión del diagnóstico, la eficiencia del flujo de trabajo y la detección temprana de enfermedades.

- El creciente interés en la teranóstica, que combina el diagnóstico y el monitoreo de la terapia dirigida mediante dispositivos de imágenes nucleares, está surgiendo como una tendencia transformadora en los departamentos de oncología de los hospitales de Asia y el Pacífico.

Dinámica del mercado de dispositivos de imágenes nucleares en Asia-Pacífico

Conductor

Aumento de las inversiones en atención sanitaria y creciente prevalencia de enfermedades crónicas

- La creciente prevalencia del cáncer, los trastornos cardiovasculares y neurológicos, junto con la expansión de la infraestructura de atención médica en Asia-Pacífico, es un factor clave para la adopción de dispositivos de imágenes nucleares.

- Por ejemplo, en marzo de 2025, GE Healthcare anunció la implementación de sistemas PET/CT avanzados en varios hospitales de la India para respaldar el diagnóstico oncológico y la planificación de terapias.

- A medida que el volumen de pacientes crece y el diagnóstico temprano se vuelve fundamental, los dispositivos de imágenes nucleares ofrecen imágenes funcionales de alta precisión, mejores tasas de detección y un mejor control del tratamiento, lo que respalda la toma de decisiones del médico.

- Además, las iniciativas gubernamentales y las inversiones de hospitales privados en equipos de diagnóstico avanzados están haciendo de la imagenología nuclear un componente estándar de los centros de atención sanitaria modernos.

- La creciente disponibilidad de centros de diagnóstico por imagen en hospitales, la creciente concienciación de los pacientes y la demanda de diagnósticos mínimamente invasivos son factores clave que impulsan su adopción. Por ejemplo, varios hospitales multidisciplinarios en China han implementado sistemas híbridos PET/SPECT para satisfacer las crecientes necesidades de diagnóstico en oncología y cardiología.

- Por ejemplo, las colaboraciones entre fabricantes de dispositivos y redes hospitalarias están permitiendo una instalación y un mantenimiento más rápidos de sistemas de imágenes avanzados, lo que reduce los retrasos en la implementación.

- La creciente cobertura de seguros y las políticas de reembolso para procedimientos avanzados de imágenes nucleares en países como Japón y Corea del Sur están alentando a más hospitales a adoptar estos dispositivos.

Restricción/Desafío

Altos costos y barreras de cumplimiento normativo

- El alto costo de adquisición y mantenimiento de los dispositivos de imágenes nucleares plantea un desafío importante para su adopción en hospitales más pequeños y países en desarrollo, lo que limita la penetración en el mercado.

- Por ejemplo, la adquisición de sistemas híbridos PET/SPECT en mercados emergentes como Vietnam a menudo se retrasa debido a limitaciones presupuestarias y requisitos de inversión inicial elevados.

- Las estrictas aprobaciones regulatorias, licencias y cumplimiento de las normas de seguridad para trazadores radiactivos y dispositivos de imagenología dificultan su rápida implementación en nuevas instalaciones. Por ejemplo, la autorización regulatoria para nuevos trazadores PET en India puede tardar varios meses, lo que retrasa su adopción clínica.

- Si bien los grandes hospitales en países como Japón y China pueden invertir en sistemas de imágenes de última generación, los mercados sensibles a los costos y las clínicas más pequeñas pueden depender de equipos más antiguos, lo que desacelera el crecimiento.

- Superar estos desafíos mediante modelos rentables, opciones de arrendamiento y procesos regulatorios simplificados, así como capacitar a los profesionales clínicos sobre el uso de dispositivos, será vital para el crecimiento sostenido del mercado. Por ejemplo, algunas empresas ahora ofrecen contratos de servicio y programas de capacitación para reducir la carga operativa de los hospitales.

- Por ejemplo, las preocupaciones sobre la exposición a la radiación y los protocolos de seguridad en los procedimientos de imágenes nucleares pueden limitar la adopción en centros de imágenes más pequeños que carecen de personal especializado.

- La fabricación local limitada y la dependencia de dispositivos importados en países como India e Indonesia pueden aumentar los costos y los retrasos en la cadena de suministro, lo que obstaculiza el crecimiento del mercado.

Análisis del mercado de dispositivos de imágenes nucleares en Asia-Pacífico

El mercado está segmentado según el producto, la aplicación y el usuario final.

- Por producto

En cuanto a productos, el mercado de dispositivos de imagen nuclear de Asia-Pacífico se segmenta en tomografía computarizada por emisión de fotón único (SPECT), PET híbrido y gammagrafía planar. El segmento SPECT dominó el mercado con la mayor cuota de mercado, con un 41,2 % en 2025, gracias a sus amplias aplicaciones clínicas en oncología, cardiología y neurología. Los sistemas SPECT se adoptan ampliamente en hospitales y centros de imagenología gracias a su rentabilidad, la disponibilidad de trazadores y su uso consolidado en imagenología funcional. Los médicos suelen preferir la SPECT para procedimientos diagnósticos rutinarios, y cuenta con el respaldo de una amplia base de instalaciones en los países de Asia-Pacífico. El segmento también se beneficia de las continuas mejoras tecnológicas, como las gammacámaras y el software mejorados para la reconstrucción de imágenes, lo que aumenta la precisión diagnóstica. Además, los sistemas SPECT se integran perfectamente con los sistemas PACS y de informes hospitalarios, lo que facilita un flujo de trabajo eficiente y la gestión centralizada de los datos de los pacientes.

Se prevé que el segmento PET híbrido experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % entre 2026 y 2033, impulsado por la creciente adopción en los departamentos de oncología y cardiología. Los sistemas PET híbridos, como PET/TC y PET/RM, ofrecen imágenes de alta resolución y visualización molecular precisa, lo que permite la detección temprana de enfermedades y la monitorización de la terapia. Los hospitales y centros especializados invierten cada vez más en sistemas híbridos debido a su capacidad para combinar imágenes anatómicas y funcionales, lo que reduce la necesidad de múltiples exploraciones. La creciente prevalencia del cáncer en países como China, India y Japón, junto con las iniciativas gubernamentales de apoyo en materia de salud, está impulsando la adopción de sistemas PET. Además, la integración con herramientas de diagnóstico basadas en IA y plataformas de procesamiento de imágenes en la nube está mejorando la eficiencia del flujo de trabajo clínico. El crecimiento del segmento también se ve respaldado por la creciente demanda de imágenes avanzadas en ensayos clínicos y terapias experimentales por parte de instituciones de investigación y académicas.

- Por aplicación

Según la aplicación, el mercado se segmenta en oncología, cardiología, neurología y otros. El segmento de oncología dominó el mercado con una participación en los ingresos del 45,5 % en 2025, impulsado por la creciente incidencia del cáncer en los países de Asia y el Pacífico y el papel crucial de la imagenología nuclear en la detección, estadificación y monitorización de terapias tumorales. Los hospitales y centros oncológicos especializados utilizan ampliamente los sistemas PET y SPECT para guiar tratamientos específicos, mejorar los resultados de los pacientes y monitorizar la respuesta al tratamiento. El segmento se beneficia de los continuos avances tecnológicos, como la imagenología híbrida y el software de diagnóstico asistido por IA, que mejoran la precisión y reducen el tiempo de escaneo. Los gobiernos de países como China, Japón y Corea del Sur también están invirtiendo en infraestructura para la atención oncológica, ampliando el acceso a la imagenología nuclear. Las campañas de concienciación de los pacientes y la cobertura de seguros para procedimientos de diagnóstico avanzados impulsan aún más el crecimiento.

Se prevé que el segmento de Cardiología experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2026 y 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares y la mayor adopción de imágenes nucleares para el análisis de la perfusión miocárdica y la función cardíaca. Los sistemas avanzados de SPECT y PET permiten la evaluación no invasiva de afecciones cardíacas, lo que reduce los errores de diagnóstico y mejora la planificación del tratamiento. Los hospitales y centros de diagnóstico integran cada vez más protocolos de imágenes específicos para cardiología en sistemas híbridos. Las iniciativas gubernamentales de salud que promueven la detección temprana de enfermedades cardíacas, especialmente en India y el Sudeste Asiático, también están impulsando una rápida adopción. El crecimiento del segmento se ve impulsado aún más por la preferencia de los médicos por imágenes precisas y funcionales en pacientes de alto riesgo, junto con estudios de investigación sobre nuevos trazadores cardíacos.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico por imagen, centros académicos y de investigación, entre otros. El segmento Hospitales dominó el mercado con una participación del 52,3% en 2025, impulsado por la amplia instalación de dispositivos de diagnóstico por imagen nuclear para oncología, cardiología y neurología. Los hospitales se benefician de sistemas híbridos avanzados que permiten la atención centralizada al paciente, reducen la duplicación de exploraciones y optimizan el flujo de trabajo. Grandes hospitales en China, Japón e India están implementando cada vez más sistemas híbridos PET/SPECT para mejorar la precisión de las imágenes y el rendimiento de los pacientes. Los hospitales también aprovechan las plataformas de diagnóstico por imagen asistidas por IA y la gestión de datos en la nube para un mejor diagnóstico. Además, la adopción por parte de los hospitales se ve respaldada por políticas de reembolso, programas de capacitación para radiólogos e iniciativas gubernamentales para la detección temprana de enfermedades.

Se prevé que el segmento de Centros de Imagenología experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,5 % entre 2026 y 2033, impulsado por la expansión de centros de diagnóstico privados y centros ambulatorios en Asia-Pacífico. Los centros de imagenología invierten cada vez más en sistemas SPECT y PET híbridos para satisfacer la creciente demanda ambulatoria, ofrecer servicios de diagnóstico especializados y reducir los tiempos de espera de los pacientes. Las soluciones avanzadas de imagenología integradas con análisis en la nube permiten a los centros ofrecer consultas remotas y servicios de segunda opinión. Países como India, Vietnam y Tailandia están experimentando un rápido crecimiento de los centros de imagenología privados gracias a la creciente concienciación y asequibilidad de la atención médica. Este segmento también se apoya en colaboraciones con hospitales e instituciones de investigación para ensayos clínicos y programas de detección temprana de enfermedades.

Análisis regional del mercado de dispositivos de imágenes nucleares en Asia-Pacífico

- China dominó el mercado de dispositivos de imágenes nucleares de Asia-Pacífico con la mayor participación en los ingresos del 38,5 % en 2025, caracterizado por una infraestructura de atención médica bien establecida, apoyo gubernamental a tecnologías de diagnóstico modernas y un número creciente de hospitales y centros de imágenes equipados con sistemas híbridos PET y SPECT.

- Los hospitales y centros de diagnóstico del país priorizan los dispositivos de imágenes nucleares para la detección temprana del cáncer, trastornos cardiovasculares y neurológicos, con sistemas híbridos PET y SPECT ampliamente adoptados para un diagnóstico preciso y planificación del tratamiento.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales que promueven instalaciones de atención médica modernas, grandes volúmenes de pacientes en hospitales urbanos y un número creciente de centros de diagnóstico privados, lo que establece los dispositivos de imágenes nucleares como la opción preferida para los proveedores de atención médica públicos y privados.

Análisis del mercado de dispositivos de imágenes nucleares de China

El mercado chino de dispositivos de imagenología nuclear captó la mayor participación en los ingresos, con un 38,5%, en 2025, impulsado por importantes inversiones en infraestructura sanitaria y la creciente incidencia de enfermedades crónicas como el cáncer y las enfermedades cardiovasculares. Los hospitales y centros de diagnóstico priorizan cada vez más los sistemas híbridos PET y SPECT para la detección temprana de enfermedades, la planificación precisa del tratamiento y la monitorización de los pacientes. La adopción de análisis de imagenología basados en IA, junto con las iniciativas gubernamentales que promueven instalaciones de diagnóstico avanzadas, está impulsando aún más la expansión del mercado. Además, la creciente concienciación de los pacientes y el aumento de la inversión en hospitales privados están impulsando el crecimiento de las soluciones de imagenología nuclear tanto en zonas urbanas como semiurbanas.

Análisis del mercado de dispositivos de imágenes nucleares en Japón

El mercado japonés de dispositivos de imagen nuclear está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta adopción de tecnología y la demanda de diagnósticos de precisión. Los hospitales utilizan ampliamente sistemas PET, SPECT y sistemas híbridos para aplicaciones de oncología, cardiología y neurología, integrando la imagen con análisis basados en IA para mejorar la precisión diagnóstica y la eficiencia del flujo de trabajo. Además, el apoyo gubernamental a las soluciones sanitarias modernas y el creciente volumen de pacientes están impulsando la modernización continua de los centros de imagen. El enfoque de Japón en la detección temprana de enfermedades y las aplicaciones orientadas a la investigación en instituciones académicas también está impulsando la demanda de dispositivos avanzados de imagen nuclear.

Análisis del mercado de dispositivos de imágenes nucleares en India

El mercado indio de dispositivos de imagen nuclear representó la mayor cuota de mercado en ingresos en Asia-Pacífico, después de China, en 2025, debido a la rápida expansión de la clase media, la urbanización y el aumento del gasto sanitario. Hospitales y centros de imagen están invirtiendo en sistemas SPECT y PET híbridos para atender el creciente número de pacientes, especialmente para diagnósticos oncológicos y cardiológicos. Las iniciativas gubernamentales que promueven centros de salud inteligentes, junto con dispositivos de imagen nuclear asequibles de fabricantes nacionales e internacionales, están acelerando su adopción en el mercado. El impulso hacia los hospitales inteligentes y una mayor concienciación sobre el diagnóstico precoz son factores clave que impulsan el crecimiento de los dispositivos de imagen nuclear en India.

Análisis del mercado de dispositivos de imágenes nucleares de Corea del Sur

El mercado de dispositivos de imagen nuclear de Corea del Sur experimenta un crecimiento constante gracias al sistema sanitario altamente desarrollado del país y a la creciente adopción de tecnologías de imagen híbridas. Hospitales y centros especializados utilizan sistemas PET/CT y SPECT para el diagnóstico oncológico y cardiológico, y su integración en plataformas de imagen asistidas por IA mejora la eficiencia y la precisión. Las políticas gubernamentales de reembolso y las iniciativas para la detección temprana de enfermedades impulsan aún más la expansión del mercado. Además, las instituciones de investigación y los hospitales universitarios invierten cada vez más en sistemas avanzados de imagen nuclear para estudios clínicos, lo que contribuye al crecimiento a largo plazo.

Cuota de mercado de dispositivos de imágenes nucleares en Asia-Pacífico

La industria de dispositivos de imágenes nucleares de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthineers AG (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Digirad Corporation (EE. UU.)

- CMR Naviscan Corporation (EE. UU.)

- Neusoft Medical Systems Co., Ltd. (China)

- Corporación Shimadzu (Japón)

- Hitachi, Ltd. (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Bracco Imaging SpA (Italia)

- Cardinal Health, Inc. (EE. UU.)

- Alliar Medicina Diagnóstica SA (Brasil)

- DASA Brasil)

- NTP Radioisotopes SOC Ltd. (Sudáfrica)

- Absolute Imaging, Inc. (EE. UU.)

- Alliar Médicos al Frente (Brasil)

- SurgicEye GmbH (Alemania)

- Shanghai United Imaging Healthcare Co., Ltd. (China)

- Mediso Ltd. (Hungría)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de imágenes nucleares de Asia-Pacífico?

- En octubre de 2025, el Hospital Universitario Nacional (NUH) y la Universidad Nacional de Singapur (NUS) inauguraron un nuevo Centro de Imágenes Moleculares y Teranóstica que cuenta con el primer sistema PET/CT de cuerpo completo de Singapur, destinado a transformar el diagnóstico, el tratamiento y la investigación del cáncer y otras enfermedades con imágenes más rápidas, seguras y precisas.

- En octubre de 2025, el Centro de Imágenes Moleculares y Teranóstica de Singapur fue ampliamente reconocido por su innovador sistema PET/CT de cuerpo entero que aumenta significativamente la sensibilidad de detección y reduce el tiempo de escaneo, lo que impulsa la medicina personalizada y la investigación.

- En octubre de 2025, el All India Institute of Medical Sciences (AIIMS), Raipur se convirtió en el único hospital gubernamental en Chhattisgarh equipado con infraestructura de medicina nuclear avanzada al instalar un sintetizador de radio automatizado y un generador de galio para producir radiotrazadores PET de última generación internamente, mejorando el diagnóstico temprano y la capacidad de tratamiento personalizado.

- En junio de 2025, el Instituto de Ciencias Médicas de la India (AIIMS) de Raipur instaló un sintetizador de radio automatizado y un generador de galio para comenzar la producción interna de radiotrazadores PET de última generación, lo que permite servicios avanzados de imágenes PET y diagnósticos y terapias personalizadas del cáncer.

- En junio de 2023, el Hospital Adventista de Penang en Malasia fue reconocido como Proveedor de Servicios de Medicina Nuclear del Año 2023 por GlobalHealth Asia-Pacific después de instalar su primer escáner PET/CT digital para mejorar la precisión del diagnóstico y rastrear las respuestas de la terapia del paciente, lo que marca una mejora significativa en las capacidades de imágenes nucleares para la región.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.