Asia Pacific Q Pcr And D Pcr Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

938.50 Million

USD

1,673.79 Million

2025

2033

USD

938.50 Million

USD

1,673.79 Million

2025

2033

| 2026 –2033 | |

| USD 938.50 Million | |

| USD 1,673.79 Million | |

| % | |

|

Segmentación del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico, por tecnología (PCR cuantitativa y PCR digital), tipo de producto (reactivos, consumibles, instrumentos y software), aplicación (aplicaciones clínicas, aplicaciones de investigación, aplicaciones forenses y otras), usuario final (hospitales, centros de diagnóstico, centros ambulatorios, atención médica domiciliaria, clínicas y atención médica comunitaria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico

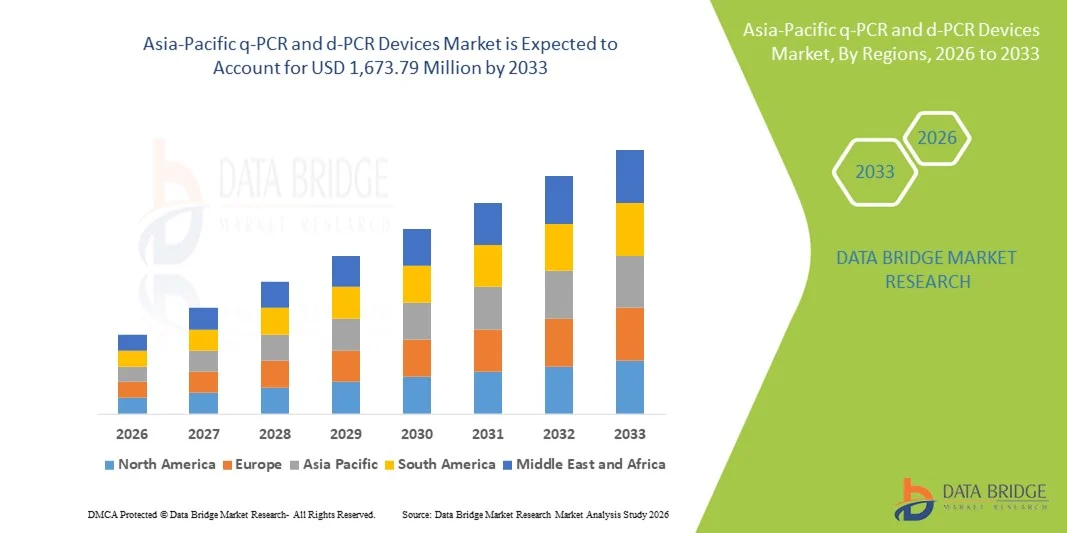

- El tamaño del mercado de dispositivos q-PCR y d-PCR de Asia-Pacífico se valoró en USD 938,50 millones en 2025 y se espera que alcance los USD 1.673,79 millones para 2033 , con una CAGR del 7,50 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la mayor adopción de tecnologías avanzadas de diagnóstico molecular , la creciente demanda de detección precisa y rápida de patógenos y la expansión de las actividades de investigación en genómica y medicina personalizada en toda la región de Asia y el Pacífico.

- Además, la creciente inversión en infraestructura sanitaria, la creciente prevalencia de enfermedades infecciosas y trastornos genéticos , y los avances tecnológicos en las plataformas q-PCR y d-PCR están impulsando la demanda de estos dispositivos en los sectores clínico, de investigación y farmacéutico. Estos factores convergentes están facilitando una mayor aceptación en el mercado, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico

- Los dispositivos q-PCR y d-PCR, que ofrecen una cuantificación de ácidos nucleicos de alta precisión para diagnósticos, investigación y aplicaciones forenses, son cada vez más críticos en el diagnóstico molecular moderno y la investigación genómica en los sectores de la salud y farmacéutico debido a su precisión, resultados rápidos y adaptabilidad a diversos flujos de trabajo de laboratorio.

- La creciente demanda de dispositivos q-PCR y d-PCR se debe principalmente a la creciente prevalencia de enfermedades infecciosas y trastornos genéticos, una mayor inversión en diagnósticos moleculares y un enfoque cada vez mayor en la medicina personalizada y las iniciativas de investigación genómica en toda la región.

- China dominó el mercado de dispositivos q-PCR y d-PCR de Asia-Pacífico con la mayor participación en los ingresos del 38,5 % en 2025, caracterizada por una infraestructura de atención médica avanzada, un fuerte apoyo gubernamental a la investigación biotecnológica y la presencia de actores líderes de la industria, con una adopción sustancial en laboratorios clínicos, institutos de investigación e I+D farmacéutica, impulsada por innovaciones en plataformas de PCR automatizadas y de alto rendimiento.

- Se espera que India sea el país de más rápido crecimiento en el mercado durante el período de pronóstico, debido al aumento del gasto en atención médica, la creciente conciencia de los diagnósticos moleculares y la adopción de tecnologías de PCR de vanguardia en laboratorios clínicos, de investigación y de diagnóstico.

- El segmento de PCR cuantitativa dominó el mercado con una participación del 52,3 % en 2025, impulsado por su uso generalizado en diagnósticos clínicos, aplicaciones de investigación y compatibilidad con sistemas de laboratorio automatizados para pruebas de alto rendimiento.

Alcance del informe y segmentación del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico

Integración con sistemas automatizados y de alto rendimiento

- Una tendencia significativa y en aceleración en el mercado de dispositivos q-PCR y d-PCR de Asia-Pacífico es la creciente integración de plataformas de PCR con sistemas de laboratorio automatizados y de alto rendimiento, lo que mejora la eficiencia del flujo de trabajo, la reproducibilidad y el rendimiento tanto en laboratorios clínicos como de investigación.

- Por ejemplo, el sistema de PCR en tiempo real QuantStudio™ 12K Flex de Thermo Fisher Scientific se integra perfectamente con manipuladores de líquidos robóticos, lo que permite la preparación y el procesamiento automatizados de muestras para estudios genómicos a gran escala.

- La integración de la automatización permite características como la reducción del tiempo de intervención, la minimización del error humano y un procesamiento más rápido de múltiples muestras, mientras que el software avanzado puede proporcionar análisis de datos e informes en tiempo real. Por ejemplo, el sistema de PCR en tiempo real CFX384 Touch de Bio-Rad ofrece análisis de datos multiplaca mediante software y control de calidad automatizado para aplicaciones de investigación y diagnóstico.

- La incorporación perfecta de dispositivos de PCR en los sistemas de gestión de información de laboratorio (LIMS) facilita la supervisión centralizada de experimentos, el registro de datos y la integración con otros equipos de laboratorio, creando un flujo de trabajo de laboratorio unificado y automatizado.

- Esta tendencia hacia sistemas de PCR altamente automatizados, interconectados y optimizados por software está transformando radicalmente los flujos de trabajo de laboratorio y las expectativas de los investigadores. Por ejemplo, el sistema de PCR digital QIAcuity de Qiagen permite flujos de trabajo totalmente automatizados con mínima intervención manual, lo que mejora la eficiencia y la reproducibilidad.

- La demanda de dispositivos q-PCR y d-PCR con automatización mejorada y capacidades de alto rendimiento está creciendo rápidamente en los sectores clínico, de investigación y farmacéutico, a medida que los laboratorios priorizan la eficiencia, la precisión y la escalabilidad.

- Las aplicaciones emergentes en la vigilancia de enfermedades infecciosas, incluida la preparación para pandemias, están impulsando la inversión en sistemas de PCR multimuestra de alto rendimiento capaces de realizar pruebas rápidas a gran escala. Por ejemplo, se implementaron plataformas de PCR digitales en laboratorios de salud pública seleccionados de Asia y el Pacífico durante la pandemia de COVID-19 para la detección masiva del virus.

Dinámica del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico

Conductor

Aumento de la demanda debido al aumento de la investigación y el diagnóstico genómicos

- La creciente prevalencia de trastornos genéticos, enfermedades infecciosas e investigación oncológica, junto con las crecientes inversiones en diagnóstico molecular, es un factor importante para la mayor demanda de dispositivos q-PCR y d-PCR.

- Por ejemplo, en marzo de 2025, Bio-Rad Laboratories anunció la expansión de sus soluciones de PCR digital para la investigación oncológica, integrando flujos de trabajo de alto rendimiento para respaldar iniciativas de medicina de precisión.

- A medida que los proveedores de atención médica y las instituciones de investigación buscan una cuantificación rápida y precisa de los ácidos nucleicos, los dispositivos q-PCR y d-PCR proporcionan características como cuantificación absoluta, multiplexación y alta sensibilidad, lo que ofrece una mejora convincente con respecto a los métodos de PCR convencionales.

- Además, la creciente adopción de la medicina personalizada y de proyectos genómicos a gran escala está convirtiendo los dispositivos q-PCR y d-PCR en componentes integrales de los laboratorios modernos, ofreciendo compatibilidad con plataformas avanzadas de análisis de datos y automatización de laboratorio.

- La capacidad de realizar diagnósticos precisos, monitorizar la progresión de enfermedades y realizar investigación genómica con volúmenes de muestra mínimos es un factor clave que impulsa la adopción de dispositivos de PCR en laboratorios clínicos, de investigación y farmacéuticos. La tendencia hacia la integración de los flujos de trabajo de PCR con la automatización del laboratorio y el análisis digital contribuye aún más al crecimiento del mercado.

- La creciente colaboración entre compañías farmacéuticas e instituciones de investigación académica para acelerar el descubrimiento de fármacos y el desarrollo de biomarcadores está impulsando la adopción de dispositivos de PCR. Por ejemplo, varios proyectos centrados en la oncología en Japón y Corea del Sur utilizan q-PCR de alto rendimiento para la validación de biomarcadores.

- Las iniciativas gubernamentales que promueven el diagnóstico molecular, las pruebas de enfermedades infecciosas y la investigación genómica están impulsando el crecimiento del mercado en la región. Por ejemplo, el Departamento de Biotecnología de la India financió varios programas en 2025 que incluyeron infraestructura avanzada de q-PCR para la vigilancia de enfermedades.

Restricción/Desafío

Alto costo y complejidad técnica

- Los costos relativamente altos de adquisición y mantenimiento de los sistemas q-PCR y d-PCR avanzados plantean un desafío importante para una penetración más amplia en el mercado, en particular en laboratorios pequeños o con limitaciones presupuestarias.

- Por ejemplo, algunas plataformas de PCR digitales de vanguardia de Thermo Fisher y Bio-Rad requieren una inversión de capital sustancial, lo que hace que su adopción sea más lenta en las economías emergentes a pesar de la creciente demanda.

- Abordar estas barreras técnicas y de costo mediante la capacitación de usuarios, plataformas modulares y consumibles de menor costo es crucial para una adopción más amplia. Por ejemplo, Qiagen y Bio-Rad ofrecen kits y consumibles escalables para reducir los costos operativos generales.

- Además, la complejidad de operar dispositivos de PCR sofisticados, junto con la necesidad de personal calificado y el cumplimiento de estrictos protocolos de laboratorio, pueden obstaculizar su adopción en entornos clínicos y de investigación más pequeños.

- Si bien se están realizando esfuerzos para simplificar los flujos de trabajo y reducir los costos operativos, la combinación de una alta inversión inicial y requisitos técnicos sigue dificultando el crecimiento del mercado. Por ejemplo, algunos laboratorios adoptan configuraciones de q-PCR más sencillas antes de migrar a sistemas de PCR digital de alto rendimiento para gestionar los costos y las curvas de aprendizaje técnico.

- La disponibilidad limitada de personal capacitado en diagnóstico molecular en ciertos países de Asia-Pacífico limita aún más el crecimiento del mercado. Por ejemplo, los pequeños laboratorios de diagnóstico del Sudeste Asiático enfrentan dificultades para contratar personal capacitado en flujos de trabajo de PCR digital.

- Los obstáculos regulatorios relacionados con la validación clínica y la aprobación de dispositivos para aplicaciones diagnósticas pueden ralentizar la entrada al mercado de nuevas plataformas de PCR. Por ejemplo, los retrasos en las aprobaciones regulatorias locales en países como India e Indonesia han pospuesto la adopción de algunos sistemas de PCR digital avanzados.

Alcance del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico

El mercado está segmentado según la tecnología, el tipo de producto, la aplicación y el usuario final.

- Por tecnología

En términos de tecnología, el mercado de dispositivos q-PCR y d-PCR de Asia-Pacífico se segmenta en PCR cuantitativa (q-PCR) y PCR digital (d-PCR). El segmento de PCR cuantitativa (q-PCR) dominó el mercado con la mayor participación en ingresos, un 52,3 %, en 2025, gracias a su amplia adopción en diagnósticos clínicos, aplicaciones de investigación y laboratorios de alto rendimiento. La q-PCR ofrece monitorización en tiempo real de la amplificación de ácidos nucleicos, lo que la hace ideal para aplicaciones como la detección de patógenos, el análisis de la expresión génica y el cribado de trastornos genéticos. Los investigadores y los laboratorios clínicos suelen priorizar los sistemas q-PCR por su robustez, reproducibilidad y compatibilidad con flujos de trabajo automatizados. Este segmento se beneficia de la amplia disponibilidad de reactivos, consumibles y software adaptados a los sistemas q-PCR, lo que refuerza aún más su dominio. La integración con sistemas de gestión de información de laboratorio (LIMS) y plataformas de alto rendimiento también mejora la eficiencia y la fiabilidad operativas. La fuerte adopción regional en países como China y Japón contribuye significativamente a la participación de mercado.

Se espera que el segmento de PCR digital (d-PCR) experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por su capacidad para detectar mutaciones raras y cuantificar ácidos nucleicos de baja abundancia con mayor sensibilidad que la q-PCR convencional. La d-PCR se adopta cada vez más en aplicaciones de oncología, virología y medicina de precisión, donde la cuantificación absoluta es fundamental para diagnósticos e investigaciones precisos. Este crecimiento se sustenta en avances tecnológicos como sistemas de partición, flujos de trabajo automatizados e integración con instrumentos de alto rendimiento. La creciente conciencia sobre la precisión de la d-PCR y su adopción en iniciativas de investigación genómica en países como India y Corea del Sur están impulsando este crecimiento. Además, el uso cada vez mayor de la d-PCR en diagnósticos clínicos aprobados por las autoridades regulatorias está impulsando aún más la demanda. La capacidad del segmento para reducir la variabilidad experimental y mejorar la reproducibilidad es un factor clave para su rápida adopción.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en instrumentos, reactivos, consumibles y software. El segmento de instrumentos dominó el mercado con una participación del 45,8 % en 2025, debido a la alta demanda de plataformas avanzadas de q-PCR y d-PCR en laboratorios clínicos, instituciones de investigación e I+D farmacéutica. Los instrumentos constituyen la columna vertebral de los flujos de trabajo de diagnóstico molecular, proporcionando el hardware para la amplificación, la detección y el análisis. Los sistemas de PCR consolidados de Thermo Fisher, Bio-Rad y Qiagen son ampliamente preferidos debido a su fiabilidad, compatibilidad con la automatización y capacidad de rendimiento. Los laboratorios suelen invertir en instrumentos de alto rendimiento para lograr eficiencia y precisión a largo plazo, lo que justifica su mayor participación de mercado. La disponibilidad de paquetes de instrumentos que incluyen reactivos y software refuerza aún más su dominio del mercado. La sólida adopción en países como China y Japón, impulsada por una sólida infraestructura de investigación y atención médica, contribuye significativamente a los ingresos.

Se prevé que el segmento de consumibles experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda recurrente de kits de preparación de muestras, placas, tubos y reactivos necesarios para los flujos de trabajo de PCR. Los consumibles son fundamentales para obtener resultados reproducibles, y la creciente adopción de dispositivos de q-PCR y d-PCR está expandiendo el mercado de consumibles. Los laboratorios de investigación emergentes, los centros de diagnóstico y las instalaciones de pruebas de atención médica domiciliaria en India, Corea del Sur y el Sudeste Asiático están impulsando la demanda. El crecimiento del segmento se ve respaldado además por el aumento de las iniciativas de investigación genómica, los programas de pruebas de enfermedades infecciosas y la creciente necesidad de consumibles fiables y de alta calidad compatibles con los sistemas automatizados. Los consumibles también se benefician de ciclos de reemplazo frecuentes, lo que contribuye a los flujos de ingresos recurrentes para los proveedores. Los avances tecnológicos, como los consumibles de bajo volumen para PCR de alto rendimiento, están mejorando aún más las tasas de adopción.

- Por aplicación

Según la aplicación, el mercado se segmenta en aplicaciones clínicas, aplicaciones de investigación, aplicaciones forenses y otras. El segmento de Aplicaciones Clínicas dominó el mercado con una participación del 49,6% en 2025, debido al uso generalizado de dispositivos de PCR para la detección de patógenos, el diagnóstico de enfermedades, la detección de trastornos genéticos y el monitoreo de las respuestas al tratamiento. Hospitales, centros de diagnóstico y laboratorios confían en las tecnologías de PCR para la cuantificación rápida y precisa de ácidos nucleicos. La adopción clínica se ve reforzada por las iniciativas gubernamentales que apoyan el diagnóstico molecular, especialmente en países como China, Japón y Australia. La creciente prevalencia de enfermedades infecciosas y trastornos genéticos impulsa la demanda continua de pruebas clínicas basadas en PCR. La compatibilidad con instrumentos automatizados y de alto rendimiento mejora la eficiencia, la reproducibilidad y la confiabilidad. La integración con software de laboratorio y sistemas de gestión de datos refuerza aún más el dominio del segmento.

Se prevé que el segmento de Aplicaciones de Investigación experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de la investigación en genómica, oncología y medicina personalizada en laboratorios académicos y farmacéuticos. La d-PCR y la q-PCR son herramientas cruciales para los estudios de expresión génica, el descubrimiento de biomarcadores y el desarrollo de fármacos. Economías emergentes como India, Corea del Sur y Singapur están invirtiendo fuertemente en infraestructura de investigación en biología molecular, lo que contribuye a una rápida adopción. El segmento se beneficia de la integración con plataformas de automatización y alto rendimiento, que reducen los errores experimentales y aceleran los plazos de investigación. La creciente colaboración entre universidades, empresas biotecnológicas y farmacéuticas está impulsando el mercado de aplicaciones de investigación. Las innovaciones tecnológicas, como los ensayos de PCR multiplexada y el análisis avanzado de software, impulsan aún más el crecimiento del segmento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, centros ambulatorios, atención médica domiciliaria, clínicas y atención médica comunitaria. El segmento Hospitales dominó el mercado con una participación del 41,6% en 2025, debido a los requisitos de pruebas de alto volumen, la infraestructura de laboratorio avanzada y la disponibilidad de personal calificado para operar dispositivos PCR. Los hospitales utilizan ampliamente la PCR para el diagnóstico de enfermedades, la detección de enfermedades infecciosas y las pruebas genéticas. Grandes hospitales en países como China, Japón y Australia cuentan con departamentos de diagnóstico molecular bien establecidos, lo que refuerza la adopción de instrumentos. La integración con la automatización del laboratorio, la gestión de datos y las plataformas de alto rendimiento mejora aún más la eficiencia. Los hospitales también se benefician del suministro constante de reactivos y consumibles, lo que respalda el uso sostenido de la PCR. Las iniciativas gubernamentales que promueven el diagnóstico molecular en los hospitales fortalecen aún más el dominio del segmento.

Se prevé que el segmento de Centros de Diagnóstico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de laboratorios de diagnóstico privados, la creciente externalización de pruebas moleculares y la creciente demanda de pruebas accesibles en zonas urbanas y semiurbanas. Centros en India, el Sudeste Asiático y Corea del Sur están adoptando rápidamente tecnologías de PCR para pruebas de enfermedades infecciosas, cribado oncológico y diagnóstico prenatal. Este crecimiento se ve impulsado aún más por las colaboraciones con hospitales e institutos de investigación, así como por el creciente apoyo gubernamental a los programas de pruebas diagnósticas. Los centros más pequeños prefieren plataformas modulares de q-PCR y d-PCR que ofrecen escalabilidad y rentabilidad. La creciente concienciación sobre el diagnóstico molecular entre pacientes y profesionales sanitarios está impulsando su adopción en estos centros de pruebas descentralizados.

Análisis regional del mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico

- China dominó el mercado de dispositivos q-PCR y d-PCR de Asia-Pacífico con la mayor participación en los ingresos del 38,5 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un fuerte apoyo gubernamental a la investigación biotecnológica y la presencia de actores líderes de la industria.

- Los laboratorios y hospitales de la región valoran mucho la precisión, los resultados rápidos y las capacidades de alto rendimiento que ofrecen los dispositivos q-PCR y d-PCR, que respaldan el diagnóstico clínico, las pruebas de enfermedades infecciosas y las aplicaciones de investigación.

- Esta adopción generalizada se ve respaldada además por la automatización avanzada del laboratorio, la disponibilidad de personal calificado y las colaboraciones entre hospitales, instituciones de investigación y compañías farmacéuticas, lo que establece las tecnologías de PCR como una opción preferida en entornos clínicos y de investigación.

Análisis del mercado de dispositivos q - PCR y d - PCR de China

El mercado chino de dispositivos q-PCR y d-PCR capturó la mayor participación en los ingresos, con un 38,5 %, en 2025, gracias a sólidas iniciativas gubernamentales en diagnóstico molecular, una sólida infraestructura sanitaria y una inversión sustancial en investigación genómica y biotecnológica. Los laboratorios clínicos y hospitales están adoptando rápidamente plataformas de PCR de alto rendimiento para el análisis de enfermedades infecciosas, el cribado oncológico y los trastornos genéticos. La creciente integración de los flujos de trabajo automatizados de PCR con los sistemas de gestión de la información de laboratorio mejora la eficiencia y la precisión operativas. Además, el énfasis de China en la medicina de precisión y la vigilancia de la salud pública impulsa la demanda de tecnologías q-PCR y d-PCR. Los fabricantes e institutos de investigación nacionales también contribuyen al crecimiento del mercado mediante el desarrollo de soluciones rentables. El creciente enfoque en la preparación ante pandemias y las capacidades de pruebas rápidas continúa expandiendo el mercado.

Análisis del mercado de dispositivos PCR q y PCR d de Japón

El mercado japonés de dispositivos q-PCR y d-PCR está cobrando impulso, gracias a una infraestructura sanitaria avanzada, una población con predisposición tecnológica y una alta adopción de diagnósticos moleculares tanto en entornos clínicos como de investigación. Los laboratorios japoneses priorizan la precisión, la reproducibilidad y la rapidez en los resultados de diagnóstico, lo que impulsa la demanda de sistemas de PCR automatizados y de alto rendimiento. La integración de las plataformas de PCR con otras tecnologías de laboratorio, como los flujos de trabajo de secuenciación de última generación, mejora la productividad de la investigación. El envejecimiento de la población del país y la apuesta por la medicina personalizada impulsan aún más la adopción de tecnologías de PCR avanzadas. Además, la sólida financiación gubernamental para la investigación genómica y el seguimiento de enfermedades infecciosas contribuye a la expansión del mercado. Los laboratorios japoneses recurren cada vez más a los dispositivos de PCR tanto para el diagnóstico rutinario como para aplicaciones de investigación especializada.

Análisis del mercado de dispositivos q - PCR y d - PCR en India

El mercado indio de dispositivos q-PCR y d-PCR representó el mayor potencial de crecimiento en Asia-Pacífico en 2025, impulsado por el aumento del gasto sanitario, la mayor concienciación sobre el diagnóstico molecular y la expansión de los laboratorios de investigación y diagnóstico. La rápida urbanización, el crecimiento de los programas de pruebas de enfermedades infecciosas y el establecimiento de infraestructuras de laboratorio inteligentes son factores clave de crecimiento. El énfasis de la India en la investigación genómica, los ensayos clínicos y la medicina de precisión respalda la adopción de plataformas q-PCR y PCR digital de alto rendimiento. La disponibilidad de dispositivos y reactivos asequibles de proveedores nacionales e internacionales impulsa aún más la expansión del mercado. Las iniciativas gubernamentales que promueven la biotecnología y el diagnóstico molecular mejoran la penetración en el mercado. La creciente colaboración entre hospitales, centros de diagnóstico e instituciones académicas también impulsa la adopción en múltiples aplicaciones.

Análisis del mercado de dispositivos q - PCR y d - PCR de Corea del Sur

Se espera que el mercado surcoreano de dispositivos q-PCR y d-PCR crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial, impulsado por una infraestructura sanitaria avanzada, la adopción generalizada de diagnósticos moleculares y las fuertes inversiones en genómica e investigación biotecnológica. Los laboratorios surcoreanos priorizan las tecnologías de PCR de alto rendimiento para la oncología, las pruebas de enfermedades infecciosas y la investigación en medicina de precisión. La integración con flujos de trabajo automatizados y sistemas de gestión de datos digitales mejora la eficiencia y la reproducibilidad. El enfoque del país en soluciones diagnósticas innovadoras y el apoyo regulatorio para las pruebas moleculares impulsan aún más la expansión del mercado. Además, los institutos de investigación privados y las compañías farmacéuticas están adoptando cada vez más las plataformas q-PCR y d-PCR para el descubrimiento de biomarcadores y el desarrollo de fármacos. La creciente demanda de pruebas rápidas y precisas, tanto en entornos clínicos como de investigación, impulsa el crecimiento continuo.

Cuota de mercado de dispositivos q-PCR y d-PCR en Asia-Pacífico

La industria de dispositivos q-PCR y d-PCR de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc., (EE. UU.)

- Bio Rad Laboratories, Inc., (EE. UU.)

- QIAGEN (Países Bajos)

- Takara Bio Inc., (Japón)

- Agilent Technologies, Inc., (EE. UU.)

- F. Hoffmann La Roche Ltd., (Suiza)

- Abbott (EE. UU.)

- Danaher (Estados Unidos)

- Merck KGaA, (Alemania)

- BD (EE. UU.)

- Promega Corporation, (EE. UU.)

- Analytik Jena GmbH+Co. KG, (Alemania)

- Standard BioTools Inc., (EE. UU.)

- Genome Diagnostics Pvt Ltd, (India)

- Tecnología Médica Lepu Beijing Co. Ltd. (China)

- Fluidigm Corporation (EE. UU.)

- PerkinElmer Inc., (EE. UU.)

- Seegene, Inc., (Corea del Sur)

- Illumina, Inc., (EE. UU.)

- BIONEER CORPORATION (Corea del Sur)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos q-PCR y d-PCR de Asia-Pacífico?

- En noviembre de 2024, el sistema de PCR en tiempo real SmartChip ND de Takara Bio se destacó públicamente en eventos científicos e industriales como una innovación que impulsa la investigación clínica y el monitoreo de RAM, lo que refuerza su papel estratégico en los flujos de trabajo de reacción en cadena de la polimerasa en los laboratorios de Asia y el Pacífico.

- En septiembre de 2024, Takara Bio USA, Inc., una subsidiaria de Takara Bio con sede en Japón, anunció el lanzamiento del sistema de PCR en tiempo real SmartChip ND, una plataforma de qPCR de alto rendimiento que admite una amplia vigilancia de la resistencia a los antimicrobianos con hasta 5184 reacciones por chip y costos de reactivos reducidos.

- En mayo de 2023, Thermo Fisher Scientific anunció el lanzamiento de Applied Biosystems™ QuantStudio™ Absolute Q™ AutoRun dPCR Suite, una solución de PCR digital automatizada diseñada para simplificar la cuantificación de ácidos nucleicos de alto rendimiento y permitir un funcionamiento manos libres de hasta 72 horas, adecuada para la investigación y el diagnóstico molecular.

- En marzo de 2023, Applied Biosystems™ QuantStudio™ Absolute Q™ AutoRun dPCR Suite de Thermo Fisher Scientific también fue ampliamente reportada como una solución líder en automatización de PCR digital que combina dPCR microfluídica con automatización de laboratorio inteligente para mejorar la productividad de los investigadores farmacéuticos y de biología molecular.

- En enero de 2021, QIAGEN anunció el lanzamiento de la tecnología de PCR digital de próxima generación a nivel mundial, con la integración de capacidades avanzadas de dPCR adquiridas a través de la plataforma FORMULATRIX, con el objetivo de expandir su oferta de productos de PCR y fortalecer los flujos de trabajo de ensayos automatizados utilizados en laboratorios de investigación y clínicos en toda la región de Asia y el Pacífico.

- https://www.labx.com/resources/launch-of-the-applied-biosystems-quantstudio-absolute-q-autorun-dpcr-suite/3956

- https://www.takarabio.com/about/in-the-news/takara-bio-lanza-un-sistema-qpcr-de-alto-rendimiento-y-costo-efectivo-para-avanzar-en-la-investigación-clínica%3Fsrsltid%3DAfmBOoo-acES7pFf0V2ZaYHpEyFTJ7ALXWMsCim_Jj9sZyar3_1bGAyO

- https://healthcareasiamagazine.com/healthcare/news/¿Qué impulsa el mercado de sistemas de PCR en Japón?

- https://www.technologynetworks.com/analysis/product-news/thermo-fisher-scientific-lanza-una-nueva-solucion-de-automatizacion-por-pcr-digital-370708

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.