Asia Pacific Stroke Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.06 Billion

USD

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico de accidentes cerebrovasculares en Asia-Pacífico por gravedad (moderada, grave y leve), tipo (tomografía computarizada (TC), angiografía por tomografía computarizada (ATC), resonancia magnética (RM), angiografía por resonancia magnética (ARM), ecografía Doppler transcraneal, prueba de impulso cefálico por video (VHIT) y otros), aplicación (accidente cerebrovascular isquémico, accidente cerebrovascular hemorrágico y accidentes isquémicos transitorios (AIT)), usuario final (hospitales, clínicas, centros de cirugía ambulatoria y atención médica domiciliaria), canal de distribución (licitación directa, distribuidores externos y otros), etapa (preoperatoria, perioperatoria y posoperatoria): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es el diagnóstico del mercado de tamaño y tasa de crecimiento de Asia-Pacífico

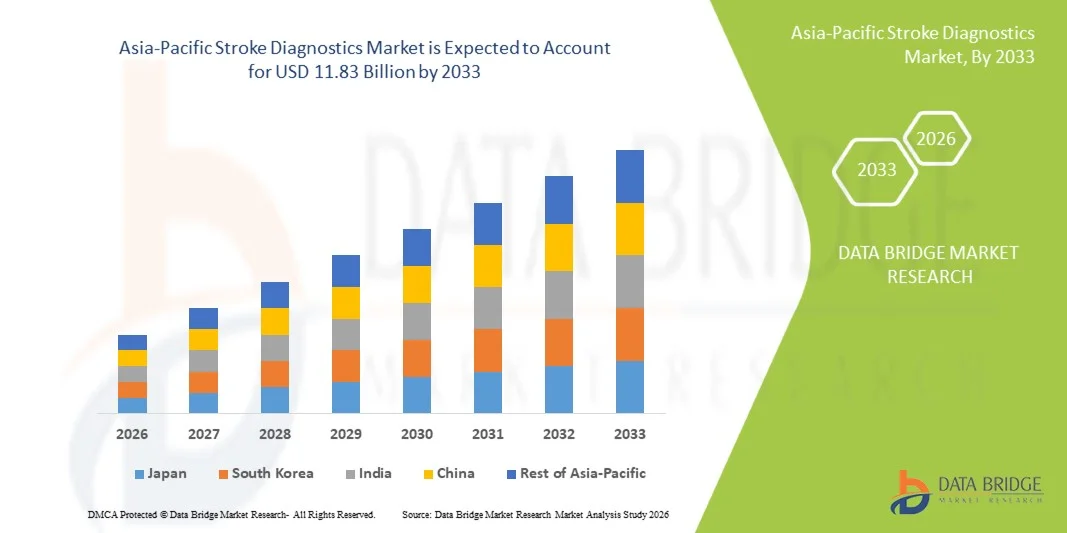

- De acuerdo con Data Bridge Market Research Analysis, el tamaño del mercado de diagnósticos de accidentes de Asia y el Pacífico fue valorado enUSD 5.06 mil millones en 2025y se espera que alcanceUSD 11.83 mil millones en 2033, aCAGR of 11.2%durante el período previsto

- El crecimiento del mercado en la región se ve impulsado principalmente por el aumento de la incidencia de accidentes cerebrovasculares, el aumento de la población geriátrica, los avances continuos en tecnologías de diagnóstico por imágenes y la ampliación de la infraestructura sanitaria, que están mejorando las capacidades de detección y diagnóstico precoz en hospitales y centros de diagnóstico

- Además, una mayor inversión en salud, iniciativas gubernamentales de apoyo para mejorar los servicios de diagnóstico y una mayor demanda de diagnósticos precisos y rápidos de accidentes cerebrovasculares favorecen la adopción de soluciones avanzadas de diagnóstico en países como China, India, Japón y Corea del Sur. Estos factores convergentes amplifican la demanda de diagnósticos de accidentes cerebrovasculares tanto en las zonas urbanas como en las submesas, lo que aumenta considerablemente el crecimiento del mercado

Tamaño del mercado

- Valor mundial del mercado (2025):USD 5.06 mil millones en 2025

- Valor de mercado esperado (2033):USD 11.83 mil millones en 2033

- CAGR prefabricado (2026–2033):11.2%

Análisis de mercado del Stroke Asia-Pacífico

- Los diagnósticos de estrógeno, que abarcan tecnologías de imagen como las herramientas de diagnóstico de TC, IRM y AI, se están volviendo cada vez más críticos en el panorama sanitario de Asia-Pacífico para la detección temprana, el diagnóstico preciso y el tratamiento oportuno de los golpes, mejorando los resultados de los pacientes en hospitales, clínicas y centros de diagnóstico

- La creciente demanda de diagnóstico de accidentes cerebrovasculares se debe en gran medida al aumento de la prevalencia de accidentes cerebrovasculares, la creciente población geriátrica, el aumento de la conciencia de los síntomas de accidentes cerebrovasculares y los avances en tecnologías de diagnóstico rápidas y no invasivas que permiten evaluaciones más rápidas y precisas

- China dominó el mercado de diagnóstico de accidentes cerebrovasculares de Asia y el Pacífico con una cuota de mercado del 38,5% en 2025, con el apoyo de la ampliación de la infraestructura sanitaria, las iniciativas gubernamentales para mejorar los servicios de diagnóstico, y la adopción de sistemas avanzados de imagen en hospitales urbanos y centros de diagnóstico regionales

- Se espera que la India sea el país de más rápido crecimiento de la región de Asia y el Pacífico alimentado por el aumento del gasto sanitario, el creciente sector privado de la salud, el aumento de la disponibilidad de soluciones avanzadas de diagnóstico y el fuerte enfoque gubernamental en los programas de detección y gestión de accidentes cerebrovasculares tempranos

- ElTomografía computarizada(CT Scan) segmento dominó el mercado con una cuota de mercado del 46,7% en 2025, impulsada por su papel establecido en la detección rápida y precisa de accidentes cerebrovasculares e integración generalizada en los flujos de trabajo diagnóstico hospitalario en toda la región

Report Scope and Asia-Pacific Stroke Diagnostics Market Segmentation

|

Atributos |

Diagnósticos del Stroke Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia y el Pacífico

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuál es la tendencia clave en el mercado de diagnósticos de stroke Asia-Pacífico

“Precisión y velocidad mejoradas a través de imágenes habilitadas por AI”

- Una tendencia significativa y aceleradora en el mercado de diagnósticos de accidentes cerebrovasculares de Asia y el Pacífico es la creciente integración de la inteligencia artificial (AI) con tecnologías de imagen tales como CT y RM, lo que permite una detección de accidentes cerebrovasculares más rápida y precisa en hospitales y centros de diagnóstico

- Por ejemplo, el software CT habilitado por AI puede detectar automáticamente regiones isquémicas en el cerebro en cuestión de minutos, ayudando a los radiólogos a priorizar casos urgentes y reducir el tiempo al tratamiento.

- La integración de la IA en el diagnóstico de accidentes cerebrovasculares permite análisis predictivos, ayudando a los clínicos a evaluar patrones de riesgo y recomendar planes de tratamiento optimizados, al tiempo que envía alertas automatizadas para hallazgos anormales. Por ejemplo, algunos modelos de Aidoc y Viz.ai utilizan AI para mejorar la precisión de detección y alertar a los neurólogos de posibles occlusiones de buques grandes en tiempo real

- La integración perfecta de diagnósticos de IA con sistemas de información hospitalaria y plataformas de telemedicina facilita la gestión centralizada de pacientes, permitiendo a los médicos revisar imágenes, datos de pacientes y recomendaciones de tratamiento a través de una sola interfaz

- Esta tendencia hacia flujos de trabajo diagnóstico más rápidos, impulsados por AI y interconectados está remodelando las expectativas para el cuidado de accidentes cerebrovasculares. En consecuencia, empresas como Niramai y Qure.ai están desarrollando herramientas de imagen impulsadas por AI capaces de detección rápida, triaje e integración con flujos de trabajo hospitalarios

- La demanda de soluciones de diagnóstico de accidentes cerebrovasculares que ofrezcan velocidad y precisión habilitadas para IA está creciendo rápidamente tanto en hospitales urbanos como en centros de diagnóstico regionales, ya que los proveedores de atención médica priorizan la intervención oportuna y mejoran los resultados de los pacientes

- Las colaboraciones entre hospitales, desarrolladores de software AI y programas gubernamentales de salud están promoviendo soluciones integradas de atención de accidentes cerebrovasculares, creando un ecosistema integral para la detección e intervención tempranas

Diagnósticos del mercado de Asia-Pacífico

Conductor

“Incremento de Incidencia y Inversión en Salud”

- La creciente prevalencia de casos de accidentes cerebrovasculares en las poblaciones de envejecimiento, junto con las crecientes inversiones en infraestructura sanitaria, es un factor importante para la creciente adopción de diagnósticos de accidentes cerebrovasculares en la región de Asia y el Pacífico

- Por ejemplo, en marzo de 2025, los hospitales de Apolo en la India implantaron sistemas de imagen por TC basados en AI para mejorar la detección temprana de accidentes cerebrovasculares, mejorar la eficiencia del tratamiento y el pronóstico del paciente

- Como conciencia de los síntomas del accidente cerebrovascular y la necesidad de un diagnóstico rápido aumenta, los proveedores de atención médica están adoptando sistemas avanzados de imagen con asistencia de IA, mejorando los resultados y reduciendo las estancias hospitalarias

- Además, las iniciativas gubernamentales que apoyan los programas de detección temprana de accidentes cerebrovasculares y la inversión privada en centros de diagnóstico están acelerando la adopción del mercado, especialmente en las economías emergentes como India e Indonesia

- La disponibilidad de dispositivos portátiles de imagen,tele-radiologíala integración y las capacidades de control remoto, junto con un enfoque en la intervención oportuna, impulsan la demanda de diagnóstico de accidentes cerebrovasculares en hospitales, cadenas de diagnóstico y clínicas en áreas metropolitanas y semiurbanas

- El aumento de las asociaciones entre los proveedores de tecnología de diagnóstico y los sistemas sanitarios locales facilita el despliegue más rápido del equipo avanzado de imágenes y la capacitación del personal médico

- El aumento de las campañas de sensibilización pública sobre los síntomas de accidentes cerebrovasculares y la importancia de la intervención temprana motivan a los pacientes a buscar servicios de diagnóstico oportunos, fomentando indirectamente la adopción del mercado

Restraint/Challenge

“High Costs and Regulatory Compliance Hurdles”

- Los elevados costos de los equipos avanzados de imagen, como los sistemas de TC y RMH habilitados por IA, plantean un desafío a la adopción generalizada en regiones sensibles a los precios, limitando el acceso a hospitales más pequeños o centros rurales de salud

- Por ejemplo, las clínicas de diagnóstico más pequeñas del sudeste asiático pueden retrasar la adopción debido a la alta inversión inicial necesaria para soluciones de imagen integradas por IA

- Las aprobaciones reglamentarias estrictas y los requisitos de cumplimiento de los dispositivos de imagen médica, incluida la validación del software AI, pueden reducir los lanzamientos y la adopción de productos en todos los países de la región

- Aunque los precios están disminuyendo gradualmente para algunas soluciones de imagen portátiles o simplificadas, la prima asociada con diagnósticos avanzados de IA sigue siendo una barrera para algunos proveedores de atención médica

- Superar estos desafíos mediante subvenciones gubernamentales, ofertas de dispositivos eficaces en función de los costos y autorizaciones reglamentarias más rápidas será fundamental para el crecimiento sostenido de los diagnósticos de accidentes cerebrovasculares en la región de Asia y el Pacífico

- La limitada experiencia técnica y la escasez de radiólogos capacitados para operar sistemas de diagnóstico habilitados para la IA en zonas remotas pueden dificultar la adopción a pesar de la disponibilidad de tecnología avanzada

- Los problemas de integración con los sistemas de TI hospitalarios existentes y los registros electrónicos de salud pueden retrasar el despliegue de nuevas herramientas de diagnóstico, lo que requiere una inversión adicional en compatibilidad con programas informáticos y capacitación del personal

Asia-Pacific Stroke Diagnostics Market Scope

El mercado se segmenta por gravedad, tipo, aplicación, usuario final, canal de distribución y etapa.

- Por Severidad

Sobre la base de la gravedad, el mercado de diagnósticos de accidentes cerebrovasculares de Asia y el Pacífico se segmenta en moderado, moderado y severo. El segmento de trazos severos dominó el mercado en 2025 con la mayor cuota de ingresos, impulsada por la necesidad urgente de un diagnóstico preciso y rápido para prevenir complicaciones potencialmente mortales. Hospitales y centros de diagnóstico avanzados priorizan la imagen inmediata usando TC o RM para casos de trazo severo para determinar estrategias de tratamiento como trombolisis o cirugía. El mayor riesgo asociado a golpes severos conduce a una utilización más frecuente de soluciones avanzadas de diagnóstico, contribuyendo a la dominación del segmento. Además, los programas gubernamentales de salud y la cobertura de seguros suelen apoyar procedimientos diagnósticos integrales para casos graves, mejorando aún más los ingresos del mercado. Los clínicos prefieren imágenes con ayuda de AI para pacientes con accidentes cerebrovasculares severos para asegurar una intervención oportuna y reducir las tasas de mortalidad.

Se espera que el segmento de accidentes cerebrovasculares leves sea testigo del crecimiento más rápido entre el 2026 y el 2033, alimentado por el aumento de la conciencia de los síntomas de los primeros accidentes cerebrovasculares y el aumento de la adopción de exámenes de rutina en hospitales y clínicas. La detección temprana en casos leves es fundamental para prevenir la progresión a condiciones severas, impulsando la demanda de soluciones de imagen como la angiografía por TC y la RMN. Las unidades portátiles de imágenes y los servicios de tele-radiología también apoyan el diagnóstico rápido de golpes leves en centros de salud más pequeños. Las iniciativas preventivas de salud y las campañas de educación de los pacientes están fomentando las revisiones tempranas, fomentando el crecimiento de este segmento.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en Tomografía computarizada (Escaneo TC), Angiografía computarizada de Tomografía (CTA),Imágen de resonancia magnética (RM), Angiografía de Resonancia Magnética (MRA), Ultrasonido de Doppler Transcranial, Prueba de Impulso de Cabeza de Video (VHIT) y Otros. El segmento CT Scan dominaba el mercado en 2025 con la mayor cuota de ingresos del 46,7%, atribuida a su amplia disponibilidad, capacidad de imagen rápida, y confiabilidad establecida para detectar trazos isquémicos y hemorrágicos. Los hospitales prefieren las tomografías computarizadas para la evaluación inicial de los accidentes cerebrovasculares porque proporcionan resultados rápidos, ayudando a tomar decisiones oportunas de tratamiento. La integración de la IA con la imagen CT mejora aún más la precisión de detección y la eficiencia del flujo de trabajo. Las tomografías computarizadas también son rentables en comparación con las soluciones avanzadas de resonancia magnética, por lo que son accesibles en hospitales urbanos y semiurbanos. Los departamentos de emergencia recurren con frecuencia a la tecnología de la tomografía computarizada para casos agudos de accidentes cerebrovasculares, reforzando su dominio del mercado.

Se espera que el segmento de la RM sea testigo del crecimiento más rápido durante el 2026–2033, impulsado por su resolución de imagen superior y su capacidad para detectar cambios isquémicos sutiles que pueden perderse las tomografías. Técnicas avanzadas de resonancia magnética como la imagen ponderada por la difusión (DWI) y la resonancia magnética funcional están ganando tracción para un diagnóstico preciso de tracción. El aumento de la inversión en infraestructura de RMN, análisis de imágenes asistidos por AI y la creciente conciencia de los beneficios diagnósticos no invasivos están apoyando este segmento. Los hospitales de India, Japón y China están ampliando las capacidades de IRM para el cuidado de los accidentes cerebrovasculares, contribuyendo al rápido crecimiento del segmento.

- By Application

Sobre la base de la aplicación, el mercado se segmentatrazo isquémico, golpe hemorrágico, y ataques isquémicos transitorios (TIAs). El segmento de trazo isquémico dominó el mercado en 2025 con la mayor cuota de ingresos debido a su alta prevalencia en la región de Asia-Pacífico y la urgente necesidad de diagnósticos precisos para guiar terapias trombolíticas y endovasculares. Los hospitales utilizan ampliamente CT, CTA y MRI para la detección de accidentes cerebrovasculares isquémicos, con el apoyo de herramientas de imagen habilitadas por AI que reducen el tiempo de diagnóstico. Aumentar la conciencia de los síntomas del accidente cerebrovascular y las iniciativas gubernamentales que promueven la intervención rápida contribuyen a la adopción de soluciones de diagnóstico en este segmento. Los centros de diagnóstico se centran en la detección temprana y la evaluación del riesgo, mejorando los resultados del paciente. La cobertura del seguro para el diagnóstico de accidentes cerebrovasculares isquémicos en varios países también apoya el dominio del mercado de este segmento.

Se espera que el segmento de TIA sea testigo del crecimiento más rápido durante el 2026–2033, alimentado por el aumento de las iniciativas de salud preventiva y el aumento de la conciencia de los pacientes acerca de los episodios de accidentes cerebrovasculares menores. Los TIA a menudo requieren imágenes avanzadas como RM o MRA para detectar anomalías vasculares sutiles. El diagnóstico precoz evita la progresión a accidentes cerebrovasculares mayores, aumentando la demanda de soluciones de diagnóstico tanto en hospitales urbanos como en clínicas más pequeñas. La integración telemedicina y las herramientas de diagnóstico portátil están apoyando la detección de TIA en áreas remotas, un mayor crecimiento de conducción.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas, centros quirúrgicos ambulatorios y atención médica en el hogar. El segmento de hospitales dominó el mercado en 2025 con la mayor cuota de ingresos debido a la disponibilidad de infraestructura avanzada de imágenes, radiólogos cualificados y unidades de atención de emergencia capaces de manejar casos agudos. Los hospitales son el principal punto de atención para el diagnóstico de accidentes cerebrovasculares, especialmente para casos graves y moderados, que requieren imágenes e intervención inmediatas. Las asociaciones con proveedores de software de diagnóstico de AI y programas de accidentes cerebrovasculares financiados por el gobierno aumentan aún más la adopción en los hospitales. Los departamentos de emergencia priorizan la rápida eficiencia de las imágenes y el flujo de trabajo, haciendo de los hospitales el principal contribuyente de ingresos. Grandes hospitales multiespecialistas invierten fuertemente en la infraestructura de CT y RMN, reforzando el dominio del mercado.

Se espera que el segmento de salud en el hogar sea testigo del crecimiento más rápido durante el 2026–2033, impulsado por el aumento de la demanda de monitoreo remoto de pacientes, teleradiología y dispositivos de diagnóstico portátiles que permiten la evaluación y seguimiento del riesgo de accidente cerebrovascular en el hogar. El crecimiento en la gestión crónica de la atención, las tecnologías de sensores utilizables y las unidades de imagen portátil asistidas por IA permite la detección temprana y el monitoreo continuo. Aumentar la conciencia entre los pacientes y los cuidadores acerca de los signos de accidentes cerebrovasculares tempranos está promoviendo la adopción de diagnóstico en casa. Las empresas privadas de salud y de telemedicina están ampliando activamente las soluciones de accidentes de salud en la India y el sudeste asiático.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en distribuidores directos, de terceros y otros. El segmento de licitación directa dominó el mercado en 2025 con la mayor cuota de ingresos, impulsada por hospitales y grandes cadenas de diagnóstico que adquirieron equipos de imagen directamente de los fabricantes para la eficiencia de los costos y el soporte de servicio garantizado. Los acuerdos de licitación directa suelen incluir contratos de mantenimiento y actualizaciones de software, garantizando la fiabilidad a largo plazo de los sistemas de CT, IRM y IA. Los hospitales prefieren adquisiciones directas para personalizar configuraciones, recibir capacitación e integrar soluciones de imagen en la infraestructura de TI existente. Los hospitales gubernamentales y las grandes redes privadas suelen favorecer este canal para la adquisición masiva. El soporte del fabricante para el software AI y la integración del hardware refuerza el dominio del mercado.

Se espera que el segmento de distribuidores de terceros sea testigo del crecimiento más rápido durante el 2026–2033, alimentado por la creciente penetración de equipos de imágenes en pequeñas clínicas, centros ambulatorios y hospitales semiurbanos. Los distribuidores permiten un despliegue más rápido de dispositivos portátiles, modelos de arrendamiento y opciones de financiación flexibles. También proporcionan capacitación, soporte de software y eficiencia de la cadena de suministro, facilitando la adopción en configuraciones sanitarias más pequeñas. El aumento de las asociaciones entre distribuidores y proveedores de tecnología de imágenes de IA está apoyando la expansión del mercado en los países emergentes.

- Por Stage

Sobre la base de la etapa, el mercado se segmenta en preoperatorio, perioperatorio y postoperatorio. El segmento preoperatorio dominó el mercado en 2025 con la mayor cuota de ingresos, ya que el diagnóstico preciso de accidentes cerebrovasculares antes de la intervención es crítico para la planificación de tratamientos como trombolisis, trombectomía o procedimientos quirúrgicos. Las herramientas de imágenes como CT, CTA y MRI se utilizan considerablemente en la evaluación preoperatoria para evaluar la oclusión, el tamaño infarto y el riesgo de hemorragia. Los hospitales priorizan la imagen asistida por AI para la toma de decisiones preoperatoria para minimizar las complicaciones y mejorar los resultados de los pacientes. Los programas gubernamentales y la cobertura de seguros fomentan diagnósticos preoperatorios integrales, apoyando el dominio del mercado.

Se espera que el segmento postoperatorio sea testigo del crecimiento más rápido durante el período 2026–2033, alimentado por el aumento de la adopción de imágenes de seguimiento y vigilancia para rastrear la recuperación, detectar complicaciones y orientar la rehabilitación. Las imágenes habilitadas para la IA soportan una evaluación precisa después de la operación, mientras que los servicios de atención de salud y telemedicina en el hogar permiten un control remoto. El aumento de la conciencia de los pacientes y los programas de atención preventiva contribuyen a la expansión de los diagnósticos postoperatorios en hospitales y clínicas.

Diagnósticos de Stroke de Asia y el Pacífico

- China dominó el mercado de diagnóstico de accidentes cerebrovasculares de Asia y el Pacífico con una cuota de mercado del 38,5% en 2025, con el apoyo de la ampliación de la infraestructura sanitaria, las iniciativas gubernamentales para mejorar los servicios de diagnóstico, y la adopción de sistemas avanzados de imagen en hospitales urbanos y centros de diagnóstico regionales

- Los hospitales y centros de diagnóstico en China priorizan la detección temprana y precisa de los accidentes cerebrovasculares usando tecnologías de TC, IRM y IA para mejorar los resultados de los pacientes y reducir el tiempo a tratamiento

- La adopción generalizada de diagnósticos de accidentes cerebrovasculares está respaldada por iniciativas gubernamentales para la detección temprana de accidentes cerebrovasculares, el aumento de la conciencia de los síntomas de accidentes cerebrovasculares entre la población y la creciente demanda de intervención oportuna, el establecimiento de China como líder clave del mercado en la región

The China Stroke Diagnostics Market Insight

El mercado de diagnóstico de accidentes cerebrovasculares de China capturó la mayor cuota de ingresos en 2025, impulsada por la alta prevalencia de derrames cerebrales, urbanización rápida e inversiones extensas en infraestructura sanitaria avanzada. Los hospitales y centros de diagnóstico priorizan la detección temprana y precisa mediante tecnologías de TC, IRM, CTA y IA para mejorar los resultados de los pacientes. Las iniciativas gubernamentales que promueven la detección temprana de accidentes cerebrovasculares, junto con una mayor conciencia de los síntomas de accidentes cerebrovasculares entre la población, están impulsando la adopción del mercado. La disponibilidad de radiólogos calificados y la integración de los servicios de teleradiología facilitan el diagnóstico rápido en las regiones urbanas y semiurbanas. Además, los fabricantes nacionales de equipos de imagen y software AI están apoyando la accesibilidad y la accesibilidad, fortaleciendo aún más el liderazgo del mercado de China.

Japón Stroke Diagnostics Market Insight

El mercado de diagnóstico de accidentes cerebrovasculares de Japón es testigo de un crecimiento constante, alimentado por la población envejecida del país, la infraestructura sanitaria de alta tecnología y la atención preventiva. Los hospitales están adoptando cada vez más modalidades avanzadas de imagen como la RM, el MRA y la TC con ayuda de la IA para detectar accidentes cerebrovasculares en una etapa temprana. La integración de diagnósticos de accidentes cerebrovasculares con sistemas hospitalarios de TI y plataformas de telemedicina aumenta la eficiencia del flujo de trabajo y el monitoreo de pacientes. El aumento de la conciencia de los factores de riesgo de accidentes cerebrovasculares y los programas gubernamentales que promueven la intervención temprana son alentadores los exámenes de rutina. El fuerte enfoque de Japón en la investigación y desarrollo en la imagen médica también contribuye a una mayor adopción de herramientas de diagnóstico innovadoras. El creciente número de hospitales inteligentes e instalaciones sanitarias conectadas está impulsando aún más la demanda de diagnóstico preciso de accidentes cerebrovasculares.

India Stroke Diagnostics Market Insight

El mercado de diagnóstico de accidentes cerebrovasculares de la India representó el crecimiento más rápido de Asia y el Pacífico durante el año 2025, impulsado por la rápida urbanización, el aumento de la población geriátrica y el aumento de las inversiones en infraestructura sanitaria. Los hospitales, las clínicas y los centros de diagnóstico están ampliando el acceso a las imágenes de TC, IRM y IA para gestionar la creciente incidencia de accidentes cerebrovasculares. Las iniciativas gubernamentales que apoyan la detección temprana de accidentes cerebrovasculares, junto con la telemedicina y las soluciones de diagnóstico portátiles, están mejorando el alcance en las zonas semiurbanas y rurales. El aumento de las campañas de sensibilización sobre los síntomas de accidentes cerebrovasculares y la atención preventiva están aumentando la captación de pacientes de servicios de diagnóstico. La fabricación nacional de dispositivos de imagen y software de IA está mejorando la accesibilidad, mientras que las asociaciones entre el sector público y el privado están acelerando la adopción en hospitales y cadenas de diagnóstico. El enfoque cada vez mayor en la atención de la salud doméstica y la vigilancia remota también contribuye al rápido crecimiento del mercado de la India.

Corea del Sur Diagnóstico de la vista del mercado

El mercado de diagnósticos de accidentes cerebrovasculares de Corea del Sur está experimentando un crecimiento significativo, impulsado por infraestructuras sanitarias avanzadas, programas de atención preventiva apoyados por el gobierno y la adopción de tecnologías de imagen habilitadas para la IA. Los hospitales y las clínicas especializadas están integrando cada vez más las soluciones de CT, IRM, CTA y MRA para la detección e intervención tempranas. El enfoque del país en la investigación, la innovación y la telemedicina está promoviendo el rápido despliegue de instrumentos de diagnóstico portátiles y asistidos por IA. Las campañas de sensibilización pública sobre los síntomas del accidente cerebrovascular y los programas de rehabilitación están fomentando el diagnóstico oportuno. Las normas reglamentarias firmes y la financiación sanitaria garantizan la calidad y la accesibilidad en todas las regiones urbanas y semiurbanas. Además, las colaboraciones entre hospitales y proveedores de tecnología están acelerando la adopción y mejorando la precisión diagnóstica.

¿Cuál es el Mercado de Diagnósticos de Stroke de Asia-Pacífico

La industria de Diagnósticos de Stroke Asia-Pacífico está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- GE HealthCare (Estados Unidos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japón)

- Analogic Corporation (Estados Unidos)

- Aspect Imaging Ltd (Israel)

- Carestream Health (Estados Unidos)

- Esaote S.p.A (Italia)

- Hologic, Inc. (U.S.)

- IMRIS Inc.

- Fonar Corporation (Estados Unidos)

- Diagnósticos de Medfield AB (Suecia)

- MEDTRON AG (Alemania)

- SAMSUNG Medison (Corea del Sur)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Shimadzu Corporation (Japón)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (South Korea)

- BPL Medical Technologies (India)

¿Cuáles son los desarrollos recientes en el mercado de diagnósticos de stroke Asia-Pacífico

- En diciembre de 2025, el Hospital de Sagrado Corazón de la Universidad Hallym (Corea del Sur) implementó un paquete de software de imagen basados en AI de la empresa local JLK para analizar imágenes de perfusión de TC y RM para una detección más rápida de golpes isquémicos y grandes oclusiones de buques, con el objetivo de acelerar los diagnósticos de accidentes cerebrovasculares de emergencia y mejorar la eficiencia del flujo de trabajo

- En octubre de 2025, el Gobierno de Punjab (India) puso en marcha un proyecto de análisis de detección de estrógenos por IA, en el que se analizaban más de 700 pacientes sospechosos de accidentes cerebrovasculares utilizando análisis de TC con asistencia de IA de Qure.ai. La iniciativa permitió identificar rápidamente los casos urgentes y transferirlos para atención avanzada, incluidos los procedimientos de trombectomía que salvaban vidas, ofrecidos sin costo

- En enero de 2025, Siemens Healthineers presentó una serie de herramientas de diagnóstico de vanguardia en el Congreso Oceaniano Asiático de Radiología (AOCR 2025) en Chennai, incluyendo RM de próxima generación, escáneres de TC de doble fuente y sistemas de ultrasonido impulsados por IA, lo que refleja avances sustanciales en la precisión de imagen y eficiencia del flujo de trabajo utilizados en el diagnóstico de accidentes cerebrovasculares y atención neurológica

- En agosto de 2023, AsiaMedic en Singapur anunció la instalación del primer escáner SIGNATM Hero 3.0T MRI en la región Asia-Pacífico, un sistema de próxima generación que ofrece una calidad de imagen mejorada y tiempos de exploración más rápidos que mejoran el diagnóstico de precisión, incluyendo las condiciones neurológicas como el trazo y reduce el volumen de trabajo clínico a través de técnicas de reconstrucción basadas en AI

- En mayo de 2023, el Hospital Nacional de Universidades de Singapur (NUH) comenzó a utilizar RapidAI, una solución de imagen basada en AI que procesa las tomografías por TC en menos de un minuto para ayudar a los médicos a detectar y cuantificar rápidamente los daños por accidente cerebrovascular reduciendo significativamente el tiempo de diagnóstico crítico en comparación con la interpretación manual.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.