Mercado de vectorización de par de Asia-Pacífico, por componente (hardware y servicios), tecnología (sistemas de vectorización de par activo (ATVS) y sistemas de vectorización de par pasivo (PTVS)), tipo de accionamiento del embrague (eléctrico e hidráulico), tipo de rueda motriz (tracción delantera (FWD), tracción total/tracción en las cuatro ruedas (AWD/4WD) y tracción trasera (RWD)), tipo de vehículo (automóviles de pasajeros, vehículos comerciales y vehículos todoterreno), tipo de propulsión (diésel/gasolina/GNC y vehículo eléctrico): tendencias de la industria y pronóstico hasta 2029

Análisis y tamaño del mercado

Las soluciones de vectorización de par son los sistemas más importantes y cruciales que garantizan la seguridad y ayudan a mejorar el rendimiento del automóvil. Estos sistemas básicamente proporcionan o distribuyen el par entre las ruedas, lo que permite que el vehículo gire de manera efectiva en una curva. La vectorización de par es un enfoque holístico y predictivo de la dinámica del vehículo que utiliza una combinación de hardware y sistemas electrónicos. El mercado mundial de vectorización de par está creciendo rápidamente debido a la aparición de EVS y su sistema de vectorización de par. Las empresas incluso están lanzando nuevos productos para ganar una mayor participación de mercado.

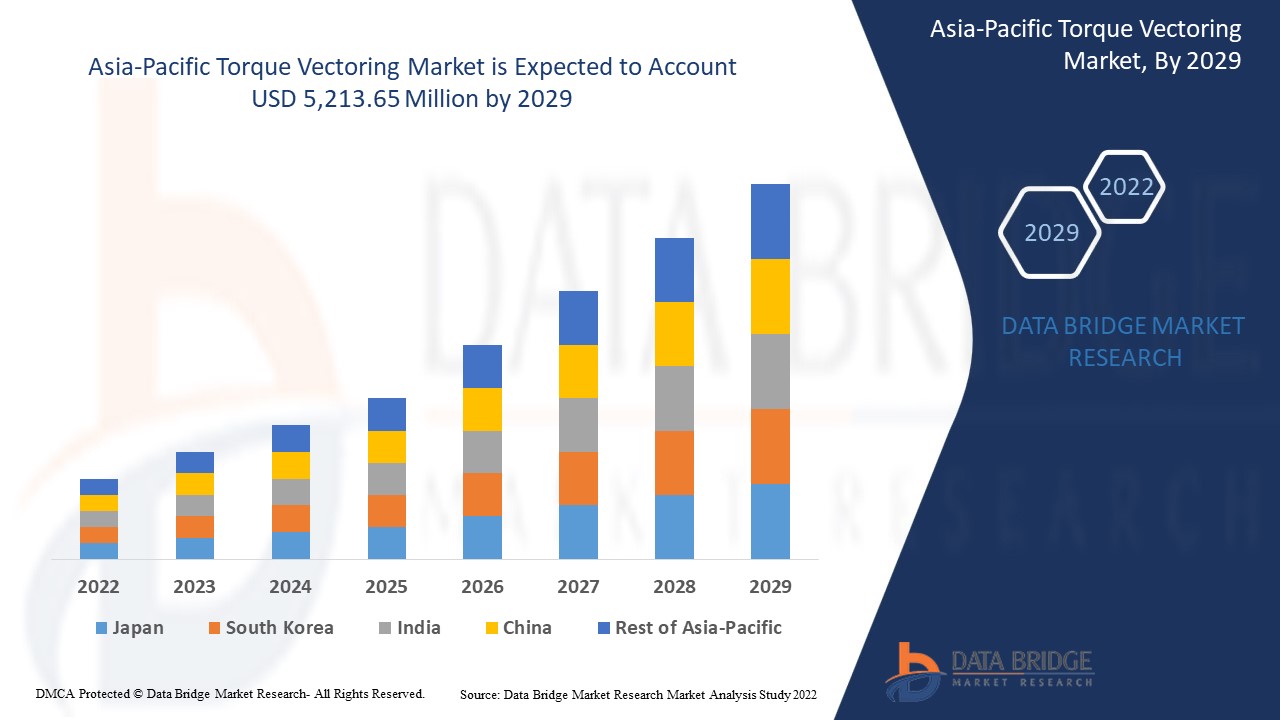

Data Bridge Market Research analiza que se espera que el mercado de vectorización de par alcance un valor de USD 5213,65 millones para 2029. El "hardware" representa el segmento de componentes más destacado. El informe de mercado de vectorización de par también cubre en profundidad el análisis de precios, el análisis de patentes y los avances tecnológicos.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Año histórico |

2020 |

|

Unidades cuantitativas |

Millones de dólares |

|

Segmentos cubiertos |

Por componente (hardware y servicios), tecnología (sistemas de vectorización de par activo (ATVS) y sistemas de vectorización de par pasivo (PTVS)), tipo de accionamiento del embrague (eléctrico e hidráulico), tipo de rueda motriz (tracción delantera (FWD), tracción total/tracción en las cuatro ruedas (AWD/4WD) y tracción trasera (RWD)), tipo de vehículo (automóviles de pasajeros, vehículos comerciales y vehículos todoterreno), tipo de propulsión (diésel/gasolina/GNC y vehículo eléctrico) |

|

Países cubiertos |

China, Japón, Corea del Sur, Australia y Nueva Zelanda, India, Singapur, Malasia, Tailandia, Indonesia, Taiwán, Vietnam, Filipinas y resto de Asia-Pacífico |

|

Actores del mercado cubiertos |

BorgWarner Inc., Eaton, American Axle & Manufacturing, Inc., Dana Limited, JTEKT Corporation, Magna International Inc., Robert Bosch GmbH, UNIVANCE CORPORATION, Protean, Continental AG, Modelon, GKN Automotive Limited, MITSUBISHI MOTORS CORPORATION, Haldex, Schaeffler AG, THE TIMKEN COMPANY, Linamar Corporation, Ricardo, ZF Friedrichshafen AG, entre otros. |

Definición de mercado

Las soluciones de vectorización de par son los sistemas más importantes y cruciales que garantizan la seguridad y ayudan a mejorar el rendimiento del automóvil. Estos sistemas básicamente proporcionan o distribuyen el par entre las ruedas, lo que permite que el vehículo gire de manera efectiva en una curva. La vectorización de par es un enfoque holístico y predictivo de la dinámica del vehículo que utiliza una combinación de hardware y sistemas electrónicos. Proporciona la distribución más adecuada de par a una rueda en cualquier punto en función de las intenciones del conductor y las condiciones de conducción. Básicamente, existen dos tipos que se utilizan de manera destacada: una vectorización de par basada en los frenos y la otra es la vectorización de par basada en la electricidad.

Dinámica del mercado de vectorización de par

En esta sección se aborda la comprensión de los factores impulsores, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Aumento de la población y rápida urbanización

Durante más de una década, la industrialización y la urbanización han desempeñado un papel importante en el surgimiento y el crecimiento de la industria automotriz. El aumento de la población mundial y el desplazamiento de la mayoría de la población hacia áreas urbanas en busca de mejores oportunidades y mejores niveles de vida desempeñan un papel vital en la configuración del sector de la industria automotriz.

- Surgimiento del EVS y su sistema de vectorización de par

La industria automotriz ha mostrado un enorme crecimiento debido a la creciente demanda de vehículos eléctricos de lujo. Los vehículos totalmente eléctricos (VE) son llamados vehículos eléctricos de batería que utilizan una batería para almacenar la energía eléctrica que alimenta los vehículos. Algunos de los factores que impulsan las ventas de vehículos eléctricos incluyen estrictas regulaciones gubernamentales sobre las emisiones de los vehículos y la creciente demanda de vehículos de bajo consumo de combustible, alto rendimiento y bajas emisiones. Esto se suma a la adopción de vehículos eléctricos como vehículos totalmente eléctricos como de cero emisiones, lo que minimiza eficazmente las emisiones de carbono.

- Enfoque de vectorización inteligente del par para vehículos ADAS

Los sistemas avanzados de asistencia al conductor ( ADAS ) son sistemas electrónicos implantados en los automóviles para ayudar a la conducción de vehículos o coches autónomos. Este sistema utiliza sensores como radares y cámaras para el análisis y toma medidas automáticas en función del entorno del vehículo. Este sistema implementado en automóviles permite mejorar los sistemas de seguridad en cuanto a la conducción mediante la evitación de colisiones, la adopción de control de crucero, antibloqueo de frenos, automatización de la iluminación, mitigación de colisiones con peatones (PCAM) y muchos otros.

- Aumento de la demanda de vehículos de lujo y de alto rendimiento

Un vehículo inteligente de lujo conectado puede conectarse a través de una red inalámbrica a dispositivos cercanos con funciones avanzadas de lujo, como materiales interiores, motores, transmisiones , sistemas de sonido, telemática y funciones de seguridad de mayor calidad. Estos vehículos tienen funciones que no están disponibles en modelos de vehículos de menor precio.

Restricciones/Desafíos

- Altos costos asociados con la implementación de sistemas de vectorización de par/AWD/4WD

Las soluciones de vectorización de par son los sistemas más importantes que garantizan la seguridad y ayudan a mejorar el rendimiento del automóvil. Estos sistemas distribuyen el par entre las ruedas, lo que permite que el vehículo se doble o tome curvas de manera efectiva. Se utilizan dos tipos de forma destacada: la vectorización de par basada en los frenos y la otra es la vectorización de par basada en electricidad. Los precios de ambos sistemas son diferentes. La vectorización de par basada en electrones es ligeramente más cara que la otra, con una diferencia de USD 1000 a USD 2000, debido al uso de más componentes electrónicos y al principio electromagnético.

- Alta huella de carbono del sector automotor

La huella de carbono es la cantidad total de gases de efecto invernadero (incluidos el dióxido de carbono y el metano) generados por un sistema o un proceso que afectan drásticamente al medio ambiente. El cambio climático y la sostenibilidad se han convertido en factores importantes que desempeñan un papel cada vez más importante en la gestión empresarial. En todo el mundo, cada vez hay más presión sobre las empresas para que limiten sus emisiones de gases de efecto invernadero y adopten medidas para ser más respetuosas con el medio ambiente.

Impacto posterior al COVID-19 en el mercado de vectorización de par

La COVID-19 ha tenido un gran impacto en el mercado de vectorización de par, ya que casi todos los países han optado por cerrar todas las instalaciones de producción, excepto las que se dedican a la producción de bienes esenciales. El gobierno ha tomado algunas medidas estrictas, como el cierre de la producción y la venta de bienes no esenciales, el bloqueo del comercio internacional y muchas más para evitar la propagación de la COVID-19. Las únicas empresas que se enfrentan a esta situación de pandemia son los servicios esenciales a los que se les permite abrir y ejecutar los procesos.

El crecimiento del mercado de vectorización de par está aumentando debido a las políticas gubernamentales para impulsar el comercio internacional después de COVID. Además, los beneficios que ofrece el mercado de vectorización de par para el mercado pesquero y la demanda de mariscos están aumentando la demanda del mercado de vectorización de par en el mercado. Sin embargo, factores como la congestión asociada con las rutas comerciales y las restricciones comerciales entre algunas naciones están restringiendo el crecimiento del mercado. El cierre de las instalaciones de producción durante la situación de pandemia ha tenido un impacto significativo en el mercado.

Los fabricantes están tomando diversas decisiones estratégicas para recuperarse tras la COVID-19. Los actores están llevando a cabo múltiples actividades de investigación y desarrollo para mejorar la tecnología involucrada en el mercado de vectorización de par. Con esto, las empresas traerán soluciones avanzadas y precisas al mercado. Además, las iniciativas gubernamentales para impulsar el comercio internacional han llevado al crecimiento del mercado.

Desarrollo reciente

- En octubre de 2021, MITSUBISHI MOTORS CORPORATION lanzó sistemas avanzados de vectorización de par eléctrico para el SUV crossover Outlander. Las tecnologías de control en las cuatro ruedas incluidas en el vehículo ayudarán a que el vehículo sea estable, ofrezca un mejor control y funcionamiento. Esto permitió a la empresa ampliar su oferta, capacidades y cartera de sistemas de vectorización de par en todas las regiones.

Alcance del mercado de vectorización de par en Asia y el Pacífico

El mercado de vectorización de par está segmentado en función del componente, la tecnología, el tipo de accionamiento del embrague, el tipo de rueda motriz, el tipo de vehículo y el tipo de propulsión. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Por componente

- Hardware

- Servicios

Sobre la base del sistema, el mercado de vectorización de par de Asia-Pacífico está segmentado en hardware y servicios.

Por tecnología

- Sistemas de vectorización de par activo (ATVS)

- Sistemas de vectorización de par pasivo (PTVS)

Sobre la base de la tecnología, el mercado de vectorización de par de Asia-Pacífico se ha segmentado en sistemas de vectorización de par activo (ATVS) y sistemas de vectorización de par pasivo (PTVS).

Por tipo de accionamiento del embrague

- Eléctrico

- Hidráulico

Sobre la base del tipo de actuación del embrague, el mercado de vectorización de par de Asia-Pacífico se ha segmentado en eléctrico e hidráulico.

Por tipo de rueda motriz

- Tracción delantera (FWD)

- Tracción en las cuatro ruedas/Tracción en las cuatro ruedas (AWD/4WD)

- Tracción trasera (RWD)

Sobre la base del tipo de rueda motriz, el mercado de vectorización de par de Asia-Pacífico se ha segmentado en tracción delantera (FWD), tracción total/tracción en las cuatro ruedas (AWD/4WD) y tracción trasera (RWD).

Por tipo de vehículo

- Automóviles de pasajeros

- Vehículos comerciales

- Vehículo todoterreno

Sobre la base del tipo de vehículo, el mercado de vectorización de par de Asia-Pacífico se ha segmentado en automóviles de pasajeros, vehículos comerciales y vehículos todoterreno.

Por tipo de propulsión

- Diésel/Gasolina/GNC

- Vehículo eléctrico

Sobre la base del tipo de propulsión, el mercado de vectorización de par de Asia-Pacífico se ha segmentado en vehículos diésel/gasolina/GNC y eléctricos.

Análisis y perspectivas regionales del mercado de vectorización de par

Se analiza el mercado de vectorización de par y se proporcionan información y tendencias del tamaño del mercado por país, componente, tecnología, tipo de actuación del embrague, tipo de rueda motriz, tipo de vehículo y tipo de propulsión como se menciona anteriormente.

Los países cubiertos en el informe del mercado de vectorización de par son China, Japón, Corea del Sur, Australia y Nueva Zelanda, India, Singapur, Malasia, Tailandia, Indonesia, Taiwán, Vietnam, Filipinas y el resto de Asia-Pacífico.

China domina el mercado de vectorización de par de Asia-Pacífico. Es probable que China sea el mercado de vectorización de par de Asia-Pacífico de más rápido crecimiento. El creciente desarrollo de infraestructura, comercial e industrial en países emergentes como China y Japón se atribuye al dominio del mercado. China domina la región de Asia-Pacífico debido a las altas capacidades de fabricación y fabricación subcontratada de las principales empresas, lo que genera exportaciones desde la región.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor ascendente y descendente, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas de Asia-Pacífico y sus desafíos enfrentados debido a la gran o escasa competencia de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de Torque Vectoring

El panorama competitivo del mercado de vectorización de par proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en Asia-Pacífico, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado de vectorización de par.

Algunos de los principales actores que operan en el mercado de vectorización de par son BorgWarner Inc., Eaton, American Axle & Manufacturing, Inc., Dana Limited, JTEKT Corporation, Magna International Inc., Robert Bosch GmbH, UNIVANCE CORPORATION, Protean, Continental AG, Modelon, GKN Automotive Limited, MITSUBISHI MOTORS CORPORATION, Haldex, Schaeffler AG, THE TIMKEN COMPANY, Linamar Corporation, Ricardo, ZF Friedrichshafen AG, entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.