Asia Pacific Transfection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.18 Billion

USD

2.62 Billion

2025

2033

USD

1.18 Billion

USD

2.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.18 Billion | |

| USD 2.62 Billion | |

| % | |

|

Segmentación del mercado de transfección de Asia-Pacífico, por tipo (transfección transitoria y transfección estable), métodos (métodos no virales y métodos virales), métodos de transfección CRISPR (métodos no virales y métodos virales), productos (reactivos y kits, instrumentos y software), organismo (células de mamíferos, plantas, hongos, virus y bacterias), tipos de molécula (ADN plasmídico, ARN de interferencia pequeño (ARNip), proteínas, oligonucleótidos de ADN, complejos de ribonucleoproteína (RNP) y otros), aplicación (aplicación in vitro, aplicación in vivo, bioproducción y otros), etapa (investigación, preclínica, fases clínicas y comercial), usuario final (biofarmacia, organizaciones de investigación por contrato (CRO), organización de fabricación por contrato/organización de desarrollo y fabricación por contrato (CMO/CDMO), academia, hospitales, laboratorios clínicos y otros), canal de distribución (licitación directa, ventas minoristas y otros) - Tendencias de la industria y Pronóstico hasta 2033

Tamaño del mercado de transfección en Asia-Pacífico

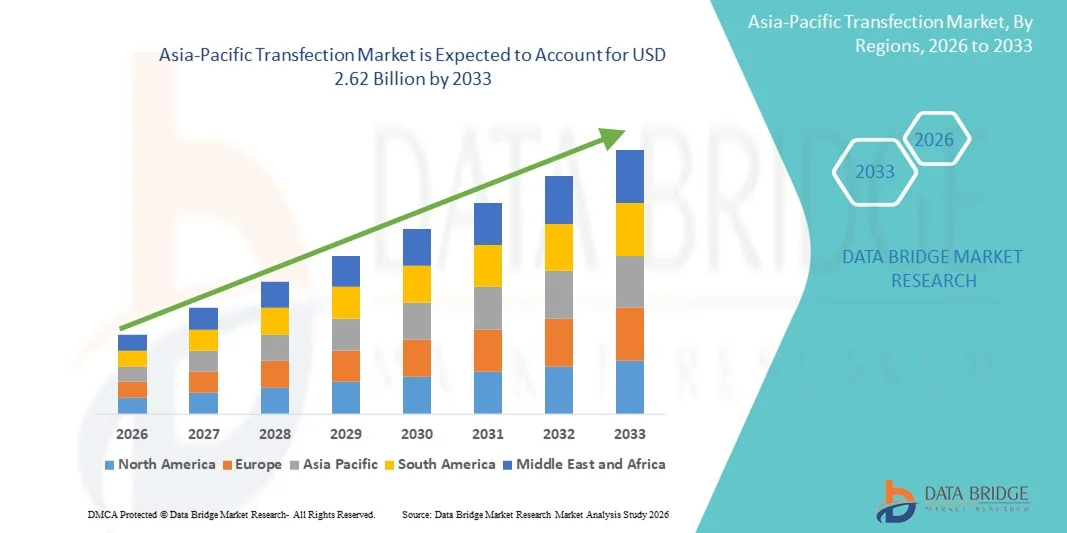

- El tamaño del mercado de transfección de Asia-Pacífico se valoró en USD 1.18 mil millones en 2025 y se espera que alcance los USD 2.62 mil millones para 2033 , con una CAGR del 10,49% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones eficientes de administración de genes, los rápidos avances en biología molecular e investigación celular y las crecientes inversiones en infraestructura biotecnológica en países clave de APAC como China, India, Japón y Corea del Sur, lo que impulsa la adopción de tecnologías de transfección en el descubrimiento de fármacos, la genómica y la investigación terapéutica.

- Además, la expansión de las actividades de I+D biofarmacéuticas , el aumento de las iniciativas de ensayos clínicos y el mayor enfoque en la medicina de precisión y las terapias celulares y génicas están impulsando significativamente la adopción de reactivos y equipos de transfección. Estos factores convergentes están acelerando el uso de tecnologías de transfección en los sectores académico, farmacéutico y biotecnológico, mejorando así sustancialmente las perspectivas de crecimiento de la industria.

Análisis del mercado de transfección en Asia-Pacífico

- Las tecnologías de transfección, que permiten la administración de ácidos nucleicos y proteínas a las células, son herramientas cada vez más vitales en la biología molecular, el descubrimiento de fármacos y las aplicaciones de terapia celular y genética tanto en entornos de investigación académicos como comerciales debido a su eficiencia, versatilidad y compatibilidad con plataformas de investigación avanzadas.

- La creciente demanda de soluciones de transfección se ve impulsada principalmente por los rápidos avances en biotecnología, el aumento de las inversiones en I+D, el crecimiento de las actividades de ensayos clínicos y la creciente adopción de CRISPR y métodos de transfección viral/no viral, lo que permite una edición genética eficiente, investigación molecular y desarrollo terapéutico.

- China dominó el mercado de transfección de Asia y el Pacífico con la mayor participación en los ingresos del 41% en 2025, caracterizado por un importante apoyo gubernamental a la investigación biotecnológica, una alta concentración de empresas biofarmacéuticas y una creciente adopción de reactivos, kits e instrumentos, con células de mamíferos y moléculas como ADN plasmídico, ARNi y complejos RNP que se utilizan ampliamente.

- Se espera que India sea el país de más rápido crecimiento en el mercado de transfección de Asia-Pacífico durante el período de pronóstico debido a la expansión de la infraestructura biotecnológica, el crecimiento de nuevas empresas biotecnológicas y el aumento de las inversiones en medicina de precisión y métodos de transfección basados en CRISPR.

- El segmento de transfección transitoria dominó el mercado de transfección de Asia-Pacífico con una participación de mercado del 58,5 % en 2025, impulsado por su versatilidad, alta eficiencia y uso generalizado en aplicaciones de investigación, preclínicas y clínicas en etapa temprana.

Alcance del informe y segmentación del mercado de transfección en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de la transfección en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de transfección en Asia-Pacífico

Avances en CRISPR y métodos de transfección no viral

- Una tendencia significativa y en aceleración en el mercado de transfección de Asia y el Pacífico es la creciente adopción de tecnologías de transfección basadas en CRISPR junto con métodos de transfección no virales, lo que permite una edición genética precisa y una administración más segura de material genético a las células.

- Por ejemplo, los investigadores en China e India utilizan cada vez más métodos basados en lípidos y de electroporación para la transfección CRISPR en células de mamíferos, mejorando la eficiencia de la transfección y reduciendo la citotoxicidad.

- La integración de CRISPR en los flujos de trabajo de transfección permite aplicaciones como la inactivación de genes específicos, la inserción de genes y los estudios genómicos funcionales. Los métodos de transfección no viral se utilizan ampliamente en la investigación inicial y en estudios preclínicos, ofreciendo soluciones escalables y rentables para laboratorios académicos e industriales.

- La integración fluida de las técnicas de transfección con la automatización avanzada de laboratorio y las plataformas analíticas facilita flujos de trabajo centralizados para el descubrimiento de fármacos, la biología molecular y los procesos de bioproducción. Los investigadores ahora pueden combinar la transfección con el cribado de alto rendimiento y la obtención de imágenes de células vivas para obtener resultados experimentales optimizados.

- Esta tendencia hacia métodos de transfección más precisos, eficientes e integrados está transformando radicalmente las expectativas de los usuarios en cuanto a las capacidades de investigación. En consecuencia, empresas como Lonza y Thermo Fisher están desarrollando kits e instrumentos de transfección avanzados compatibles con CRISPR y enfoques no virales con mayor reproducibilidad y rendimiento.

- La aparición de plataformas de transfección híbridas que combinan métodos virales y no virales está cobrando impulso, ofreciendo una mayor eficiencia de transfección y minimizando la toxicidad celular. Estas soluciones híbridas son especialmente populares en la investigación de terapia génica , donde la alta precisión y la viabilidad celular son cruciales.

- La demanda de soluciones de transfección que ofrezcan alta eficiencia, baja citotoxicidad y compatibilidad con sistemas de laboratorio automatizados está creciendo rápidamente en los sectores académicos e industriales, a medida que los investigadores priorizan la velocidad, la precisión y la escalabilidad en los flujos de trabajo experimentales.

Dinámica del mercado de transfección en Asia-Pacífico

Conductor

Aumento de las actividades de I+D en biotecnología y adopción de la medicina de precisión

- La creciente prevalencia de la investigación biotecnológica, las iniciativas de descubrimiento de fármacos y los proyectos de terapia genética es un factor importante que impulsa la mayor demanda de tecnologías de transfección en la región de Asia y el Pacífico.

- Por ejemplo, en 2025, varias empresas biotecnológicas emergentes indias y chinas ampliaron sus programas de investigación en terapias basadas en CRISPR y ARNi, invirtiendo en plataformas de transfección de alto rendimiento para estudios de células de mamíferos.

- A medida que los investigadores se centran en nuevas terapias y medicina personalizada, las técnicas de transfección proporcionan una administración confiable de ADN plasmídico, ARNi y complejos RNP, lo que ofrece un apoyo esencial para aplicaciones in vitro e in vivo.

- Además, la creciente colaboración entre instituciones académicas, compañías biofarmacéuticas y organizaciones de investigación por contrato (CRO) está acelerando la adopción de reactivos, kits e instrumentos de transfección avanzados en toda la región.

- La eficiencia, reproducibilidad y escalabilidad de las tecnologías de transfección modernas son factores clave que impulsan su adopción tanto en las etapas de investigación como en las preclínicas, lo que permite experimentos de alto rendimiento, detección de fármacos y bioproducción.

- Las iniciativas de apoyo y financiación gubernamentales en países como China, Japón e India para programas de I+D biotecnológica y terapia genética están dando un impulso adicional al crecimiento del mercado, haciendo que las tecnologías de transfección sean más accesibles para los investigadores.

- La creciente adopción en la fabricación biofarmacéutica de la producción de proteínas y vectores de terapia génica está impulsando la demanda de soluciones de transfección robustas capaces de manejar aplicaciones a gran escala y de alto rendimiento.

Restricción/Desafío

Preocupaciones sobre citotoxicidad y obstáculos regulatorios

- La preocupación por los efectos citotóxicos de ciertos reactivos de transfección, especialmente en tipos celulares sensibles, supone un reto importante para su adopción generalizada. Las altas concentraciones de reactivos o los métodos virales pueden afectar negativamente la viabilidad celular, lo que afecta a los resultados experimentales.

- Por ejemplo, algunos estudios han informado de una viabilidad reducida en células de mamíferos primarios después de la electroporación o la transfección basada en lípidos, lo que lleva a los investigadores a buscar protocolos optimizados o métodos de administración alternativos.

- Abordar estos problemas de citotoxicidad mediante formulaciones mejoradas de reactivos, protocolos optimizados y alternativas no virales más seguras es crucial para generar confianza en los usuarios. Empresas como Polyplus-transfection y Thermo Fisher priorizan el uso de reactivos biocompatibles y kits validados para reducir el estrés celular.

- Además, navegar por el cumplimiento normativo para experimentos de edición genética, uso de vectores virales y aplicaciones terapéuticas puede ser complejo, particularmente en varios países de Asia y el Pacífico con diferentes estándares.

- Superar estos desafíos mediante una rigurosa validación de productos, capacitación del personal de laboratorio y alineación con las regulaciones regionales será vital para el crecimiento sostenido del mercado.

- El alto costo de los reactivos e instrumentos de transfección avanzados sigue siendo una limitación, en particular para los laboratorios académicos más pequeños o las empresas de biotecnología emergentes, lo que limita una adopción más amplia a pesar de los beneficios tecnológicos.

- La necesidad de mano de obra calificada y experiencia técnica para operar plataformas de transfección complejas y optimizar los protocolos es otro desafío que requiere capacitación y experiencia para una implementación efectiva.

Alcance del mercado de transfección en Asia-Pacífico

El mercado está segmentado según el tipo, los métodos, los métodos de transfección CRISPR, los productos, el organismo, los tipos de moléculas, la aplicación, la etapa, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de transfección de Asia-Pacífico se segmenta en transfección transitoria y transfección estable. El segmento de transfección transitoria dominó el mercado con la mayor participación en los ingresos, con un 58,5 % en 2025, gracias a su flexibilidad y la rápida expresión de genes diana en estudios de investigación y preclínicos. La transfección transitoria permite a los investigadores evaluar rápidamente la función proteica y la expresión génica sin modificar permanentemente el genoma del huésped, lo que resulta ideal para el cribado de alto rendimiento y la validación experimental. Los laboratorios académicos y farmacéuticos prefieren la transfección transitoria por su rentabilidad y compatibilidad con múltiples tipos de células. Su adopción generalizada se ve respaldada por la creciente demanda en genómica, investigación de ARNi y estudios de expresión proteica. Los kits de reactivos e instrumentos estandarizados mejoran aún más la reproducibilidad y la eficiencia. El segmento también se beneficia de las crecientes iniciativas de I+D y del auge de los flujos de trabajo automatizados en los laboratorios de la región.

Se prevé que el segmento de transfección estable experimente la tasa de crecimiento más rápida, con una CAGR proyectada del 20% durante el período 2026-2033, impulsada por la necesidad de expresión génica a largo plazo en aplicaciones industriales, terapéuticas y comerciales. La transfección estable garantiza líneas celulares reproducibles para la producción de proteínas, la investigación en terapia génica y la bioproducción a gran escala. La creciente adopción en la fabricación biofarmacéutica y los estudios preclínicos impulsa el crecimiento. La transfección estable es fundamental en aplicaciones que requieren una expresión génica consistente a lo largo de múltiples generaciones celulares. El segmento se ve reforzado por la demanda de servicios avanzados de desarrollo de líneas celulares por parte de las CRO y las CMO. El aumento de la financiación gubernamental y las iniciativas biotecnológicas en los países de Asia-Pacífico también aceleran el crecimiento.

- Por métodos

Según los métodos, el mercado se segmenta en métodos no virales y virales. El segmento de métodos no virales dominó con una participación del 62% en 2025 debido a su seguridad, baja citotoxicidad y aplicabilidad en una amplia gama de tipos celulares. Los métodos no virales, como la transfección basada en lípidos, la electroporación y la administración mediada por polímeros, se utilizan ampliamente en la investigación académica, los estudios preclínicos y los experimentos basados en CRISPR. Su facilidad de manejo y menor carga regulatoria los hacen muy favorables para la investigación en etapa inicial. Los métodos no virales también son preferidos en aplicaciones de cribado de fármacos y expresión de proteínas de alto rendimiento. El segmento se beneficia de las innovaciones en kits de transfección y plataformas automatizadas que mejoran la reproducibilidad. La fuerte adopción en células de mamíferos refuerza aún más el dominio de este segmento. Las mejoras continuas en las formulaciones de reactivos y los protocolos de administración respaldan resultados experimentales consistentes.

Se prevé que el segmento de métodos virales experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de la investigación en terapia génica, las aplicaciones in vivo y las iniciativas de medicina de precisión. Los vectores virales, como los lentivirus y los adenovirus, proporcionan una integración génica estable y una alta eficiencia de transfección, lo que los hace esenciales para el desarrollo terapéutico. El crecimiento del segmento se ve impulsado aún más por la creciente demanda de producción de vectores virales y la actividad de ensayos clínicos en Asia-Pacífico. Los métodos virales son los preferidos para la expresión génica estable y a largo plazo en aplicaciones preclínicas y clínicas. El aumento de la inversión en plantas de fabricación de vectores virales también contribuye a este rápido crecimiento.

- Por métodos de transfección CRISPR

Basándose en los métodos de transfección CRISPR, el mercado se segmenta en métodos no virales y virales. El segmento de la transfección CRISPR no viral dominó en 2025 debido a su menor citotoxicidad, facilidad de uso y compatibilidad con células de mamíferos. Técnicas como la electroporación de complejos RNP o la administración mediada por lípidos permiten una edición genética rápida y transitoria y se utilizan ampliamente en genómica funcional y estudios de descubrimiento de fármacos. La transfección CRISPR no viral es ideal para el cribado de alto rendimiento, permitiendo realizar múltiples experimentos rápidamente. Su perfil de seguridad y la reducción de los requisitos regulatorios contribuyen a una sólida adopción en la investigación académica e industrial. El segmento también se beneficia de la disponibilidad de kits estandarizados y plataformas de administración automatizada.

Se prevé que el segmento de transfección viral CRISPR experimente el mayor crecimiento durante el período de pronóstico, impulsado por aplicaciones clínicas y terapéuticas que requieren una modificación genética estable y a largo plazo. Los vectores virales CRISPR permiten una expresión génica duradera, crucial en terapia génica, medicina regenerativa y estudios de modelado de enfermedades. El aumento de las inversiones en ensayos clínicos y terapias de precisión impulsa aún más el crecimiento del segmento. Este segmento también se beneficia de la creciente disponibilidad de servicios de producción de vectores virales en la región.

- Por productos

En función de los productos, el mercado se segmenta en reactivos y kits, instrumentos y software. El segmento de reactivos y kits dominó con una participación del 65 % en 2025, debido a su papel esencial en la realización eficiente de experimentos de transfección. Los kits proporcionan reactivos y protocolos estandarizados que garantizan la reproducibilidad, lo que los convierte en una opción muy popular entre los laboratorios de investigación y las empresas biofarmacéuticas. Admiten múltiples métodos de transfección, incluyendo enfoques transitorios, estables, virales y no virales. La innovación continua, como los reactivos compatibles con CRISPR y los formatos de alto rendimiento, impulsa aún más la demanda. El segmento también se beneficia del aumento de las iniciativas de I+D académicas e industriales en Asia-Pacífico. La creciente adopción en la investigación con células de mamíferos y los estudios de expresión de proteínas refuerza su dominio.

Se espera que el segmento de instrumentos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de plataformas de transfección automatizadas, electroporadores y sistemas de alto rendimiento. Los instrumentos mejoran la reproducibilidad, la escalabilidad y la eficiencia, especialmente en la fabricación biofarmacéutica y los estudios preclínicos. Este crecimiento se ve impulsado por un mayor enfoque en la producción de proteínas a gran escala, la síntesis de vectores para terapia génica y las soluciones integradas de automatización de laboratorio. La creciente automatización en los laboratorios de investigación también está impulsando la rápida expansión de este segmento.

- Por organismo

Según el organismo, el mercado se segmenta en células de mamíferos, plantas, hongos, virus y bacterias. El segmento de células de mamíferos dominó en 2025 con una participación del 65% debido a su amplio uso en la investigación terapéutica, el descubrimiento de fármacos y la producción de proteínas. Las células de mamíferos proporcionan modelos biológicamente relevantes que imitan la fisiología humana, lo que permite estudios funcionales precisos. Su compatibilidad con múltiples métodos de transfección y aplicaciones CRISPR fomenta aún más su adopción. Los laboratorios académicos y comerciales prefieren las células de mamíferos para el cribado de alto rendimiento y la investigación de edición genética. Este segmento se ve impulsado por el aumento de la inversión en I+D y la creciente adopción de ensayos celulares.

Se espera que el segmento de bacterias experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de la investigación en edición genética microbiana y las aplicaciones de biología sintética. Las bacterias se utilizan ampliamente para la producción de proteínas recombinantes, la síntesis de enzimas y la ingeniería metabólica debido a su rápido crecimiento y escalabilidad. La creciente demanda de bioproducción industrial rentable y de alto rendimiento impulsa la expansión del segmento. Los laboratorios de investigación académicos y comerciales están adoptando sistemas bacterianos para estudios de genómica funcional y edición genética. El segmento se beneficia de los avances en métodos de transfección no viral optimizados para células procariotas. La creciente inversión en biotecnología industrial e ingeniería microbiana en Asia-Pacífico impulsa aún más el crecimiento.

- Por tipos de moléculas

Según el tipo de molécula, el mercado se segmenta en ADN plasmídico, ARNi, proteínas, oligonucleótidos de ADN, complejos RNP y otros. El segmento de ADN plasmídico dominó en 2025 con una participación del 40% debido a su versatilidad, facilidad de uso y amplia aplicación en estudios de expresión génica, ensayos de reporteros y producción de proteínas. Los plásmidos son compatibles con múltiples métodos de transfección, incluyendo enfoques transitorios y estables, y se adoptan ampliamente en aplicaciones de investigación, preclínicas y terapéuticas. Su compatibilidad con métodos de administración virales y no virales mejora la usabilidad en los laboratorios. Las instituciones académicas y las empresas biofarmacéuticas dependen en gran medida del ADN plasmídico para estudios funcionales de alto rendimiento. La innovación continua en el diseño de plásmidos y reactivos de administración fortalece aún más este segmento.

Se espera que el segmento de complejos RNP experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de aplicaciones de edición genética basadas en CRISPR. Los complejos RNP ofrecen una edición genética transitoria de alta eficiencia con mínimos efectos fuera del objetivo, lo que los hace adecuados tanto para investigación como para estudios clínicos. Su rápida acción y reducida citotoxicidad los hacen ideales para células sensibles de mamíferos. El aumento de las inversiones en terapias de precisión e investigación en edición genética está impulsando un rápido crecimiento. El segmento se beneficia de la disponibilidad de kits estandarizados de administración de RNP e instrumentos de transfección automatizados.

- Por aplicación

Según la aplicación, el mercado se segmenta en in vitro, in vivo, bioproducción y otros. El segmento de aplicaciones in vitro dominó en 2025 con una participación del 55%, debido a su amplio uso en el cribado de fármacos, la genómica funcional y la investigación académica. La transfección in vitro permite la experimentación controlada, lo que favorece la reproducibilidad y la rápida validación de la función génica. Es especialmente relevante para estudios de alto rendimiento, análisis de expresión de proteínas y descubrimiento de fármacos en fase inicial. Los laboratorios académicos e industriales prefieren las aplicaciones in vitro por su flexibilidad, rentabilidad y rapidez de experimentación. Este segmento también se beneficia de la integración con plataformas analíticas y de cribado de alto contenido. La continua demanda de I+D en biología molecular refuerza aún más su dominio.

Se espera que el segmento de bioproducción experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de producción a gran escala de proteínas, vectores virales y productos biológicos. La adopción industrial de técnicas de transfección para la bioproducción a escala comercial está en aumento, especialmente en la fabricación biofarmacéutica. Las aplicaciones de bioproducción requieren reproducibilidad, alto rendimiento y escalabilidad, lo que impulsa la demanda de reactivos optimizados y plataformas automatizadas. El segmento se ve impulsado por el crecimiento de las aplicaciones clínicas y terapéuticas en Asia-Pacífico. La creciente colaboración entre la industria biofarmacéutica y las CMO impulsa aún más el crecimiento.

- Por etapa

Según la etapa, el mercado se segmenta en investigación, preclínica, clínica y comercial. El segmento de investigación dominó en 2025 con una participación del 50%, impulsado por un alto volumen de actividades de I+D académicas y farmacéuticas. Los laboratorios de investigación utilizan la transfección para estudios funcionales, expresión de proteínas, experimentos de edición genética y el descubrimiento de fármacos en etapas tempranas. La disponibilidad de kits, reactivos e instrumentos estandarizados mejora la reproducibilidad y la fiabilidad. Este segmento se beneficia de una alta adopción en universidades, startups biotecnológicas y programas de investigación financiados por el gobierno. La innovación continua en plataformas de transfección CRISPR, no virales y virales refuerza aún más su dominio.

Se espera que el segmento de fases clínicas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de la transfección para terapia génica, terapias de ARNi e intervenciones basadas en CRISPR. El aumento de la actividad de ensayos clínicos y las aprobaciones regulatorias para terapias de modificación genética aceleran la demanda. Este segmento también se beneficia de mejores perfiles de seguridad y sistemas de administración de alta eficiencia. Las crecientes inversiones en medicina traslacional y terapias de precisión contribuyen al crecimiento del segmento. Las plataformas de transfección automatizadas y escalables impulsan la expansión de la investigación clínica.

- Por el usuario final

En función del usuario final, el mercado se segmenta en biofarmacéutica, CRO, CMO/CDMO, sector académico, hospitales, laboratorios clínicos y otros. El segmento biofarmacéutico dominó en 2025 con una participación del 45% debido a las extensas actividades de I+D y bioproducción a gran escala que requieren soluciones de transfección. Las empresas biofarmacéuticas utilizan reactivos, instrumentos y métodos CRISPR avanzados para el desarrollo terapéutico. Las elevadas inversiones en medicina de precisión, terapia génica y líneas de desarrollo de productos biológicos respaldan una fuerte demanda. El segmento se beneficia de la creciente adopción de plataformas de transfección automatizadas y de alto rendimiento. El enfoque de las empresas biofarmacéuticas en la eficiencia, la reproducibilidad y la escalabilidad fortalece aún más este segmento.

Se espera que el segmento de las CRO experimente el mayor crecimiento durante el período de pronóstico, impulsado por la externalización de la investigación, la edición genética, la producción de proteínas y las actividades de cribado de alto rendimiento. Las CRO ofrecen escalabilidad, experiencia y plazos más rápidos a las empresas biotecnológicas y farmacéuticas. Permiten a las empresas más pequeñas acceder a capacidades avanzadas de transfección sin realizar grandes inversiones en infraestructura. El aumento de la externalización de ensayos clínicos en Asia-Pacífico impulsa el crecimiento del segmento. Las CRO integran cada vez más plataformas automatizadas de transfección y análisis para respaldar los proyectos de sus clientes.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó en 2025 debido a las compras a gran escala por parte de empresas biofarmacéuticas, instituciones académicas y laboratorios de investigación gubernamentales. Los pedidos al por mayor y los contratos a largo plazo garantizan un suministro constante de reactivos, kits e instrumentos. La adquisición por licitación directa facilita la escalabilidad, la rentabilidad y la entrega puntual de productos de transfección. El alto volumen de uso en grandes laboratorios e instalaciones de I+D refuerza su dominio. Este canal también es el preferido para la integración de plataformas automatizadas en la investigación industrial y clínica.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de pequeños laboratorios académicos, startups e investigadores individuales que compran reactivos, kits e instrumentos de transfección en línea o a través de distribuidores. La comodidad, la accesibilidad y la adopción del comercio electrónico contribuyen a este rápido crecimiento. Los canales minoristas permiten a los investigadores acceder a productos avanzados sin comprometerse con compras a gran escala. El mayor conocimiento de los kits estandarizados y los instrumentos fáciles de usar impulsa la expansión del segmento.

Análisis regional del mercado de transfección en Asia-Pacífico

- China dominó el mercado de transfección de Asia y el Pacífico con la mayor participación en los ingresos del 41% en 2025, caracterizado por un importante apoyo gubernamental a la investigación biotecnológica, una alta concentración de empresas biofarmacéuticas y una creciente adopción de reactivos, kits e instrumentos, con células de mamíferos y moléculas como ADN plasmídico, ARNi y complejos RNP que se utilizan ampliamente.

- Los investigadores y las empresas biofarmacéuticas de China están invirtiendo cada vez más en CRISPR, ARNi y estudios de producción de proteínas a gran escala, lo que impulsa la demanda de reactivos, kits e instrumentos de transfección avanzados.

- El crecimiento del país se sustenta en importantes iniciativas de financiación gubernamental, marcos regulatorios favorables y una creciente colaboración entre instituciones académicas, CRO y CMO/CDMO. La alta adopción de plataformas de transfección automatizadas y de alto rendimiento en laboratorios de investigación y fabricación biofarmacéutica acelera aún más la expansión del mercado.

Perspectiva del mercado de transfección de China

El mercado de transfección de China capturó la mayor participación en los ingresos en 2025 dentro de Asia-Pacífico, impulsado por una sólida infraestructura de investigación biotecnológica, un rápido crecimiento en I+D farmacéutica y una amplia adopción de tecnologías de edición genética y expresión de proteínas. Las instituciones de investigación y las empresas biofarmacéuticas están invirtiendo cada vez más en CRISPR, RNAi y estudios de producción de proteínas a gran escala, lo que impulsa la demanda de reactivos, kits e instrumentos de transfección avanzados. El crecimiento del país está respaldado por importantes iniciativas de financiación gubernamental, marcos regulatorios favorables y una creciente colaboración entre el mundo académico y la industria. La alta adopción de plataformas de transfección automatizadas y de alto rendimiento acelera aún más la expansión del mercado. Las soluciones de transfección rentables y un fuerte enfoque en el desarrollo de proteínas terapéuticas contribuyen a la posición de liderazgo de China. En general, el ecosistema biotecnológico en expansión de China y el aumento de las inversiones en I+D la convierten en el motor dominante del mercado de transfección de Asia-Pacífico.

Perspectivas del mercado de transfección en Japón

El mercado japonés de transfección está experimentando un crecimiento significativo gracias al avanzado entorno de investigación biotecnológica del país, el énfasis en la medicina de precisión y la creciente adopción de las tecnologías CRISPR y ARNi. Los laboratorios de investigación japoneses priorizan métodos de transfección reproducibles y de alta calidad para aplicaciones académicas e industriales. La integración de plataformas automatizadas y sistemas de alto rendimiento en los laboratorios está acelerando aún más su adopción. El enfoque de Japón en el desarrollo terapéutico innovador, la producción biofarmacéutica y el apoyo regulatorio a la investigación avanzada impulsa la expansión del mercado. La demanda de métodos de transfección transitorios y estables en estudios con células de mamíferos contribuye a un crecimiento sostenido. En general, el énfasis de Japón en la sofisticación tecnológica y la innovación está impulsando la creciente adopción de soluciones de transfección.

Perspectivas del mercado de transfección en India

El mercado de transfección de la India registró la mayor tasa de crecimiento en Asia-Pacífico en 2025, impulsado por un sector de investigación biotecnológica en rápida expansión, el aumento de la I+D farmacéutica y la creciente adopción de tecnologías de edición genética. El creciente número de instituciones académicas, CRO y startups biotecnológicas en la India impulsa la demanda de reactivos, kits e instrumentos de transfección. Las iniciativas gubernamentales que promueven la biotecnología, la digitalización de los laboratorios de investigación y la infraestructura de laboratorios inteligentes impulsan aún más el crecimiento del mercado. Las soluciones de transfección rentables y la creciente capacidad de fabricación de reactivos y kits facilitan el acceso a las tecnologías avanzadas. El enfoque de la India en la expresión de proteínas, los estudios de ARNi y la investigación con CRISPR está acelerando su adopción. En general, el país se perfila como uno de los mercados de transfección de más rápido crecimiento en Asia-Pacífico.

Perspectivas del mercado de transfección de Corea del Sur

El mercado de la transfección en Corea del Sur se encuentra en constante expansión gracias al fuerte énfasis del país en la investigación biofarmacéutica, la medicina regenerativa y las tecnologías de edición genética. La alta adopción de plataformas de transfección automatizadas en instituciones de investigación y compañías farmacéuticas impulsa la demanda. El apoyo gubernamental a la I+D biotecnológica y la colaboración entre el mundo académico y la industria aceleran el crecimiento del mercado. Corea del Sur está experimentando un aumento en las aplicaciones de la transfección en la producción de proteínas, la edición genética CRISPR y los estudios in vitro. Se están adoptando ampliamente instrumentos, kits y reactivos avanzados tanto para fines de investigación como industriales. En general, el ecosistema de investigación de Corea del Sur, impulsado por la tecnología, respalda el crecimiento constante del mercado de la transfección.

Cuota de mercado de transfección en Asia-Pacífico

La industria de transfección de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Promega Corporation (EE. UU.)

- QIAGEN (Países Bajos)

- Bio Rad Laboratories, Inc. (EE. UU.)

- Lonza (Suiza)

- MaxCyte, Inc. (EE. UU.)

- Takara Bio Inc. (Japón)

- SBS Genetech Co., Ltd. (China)

- FUJIFILM Irvine Scientific, Inc. (EE. UU.)

- Cytiva (EE. UU.)

- Geno Technology, Inc. (EE. UU.)

- R&D Systems, Inc. (EE. UU.)

- Applied Biological Materials Inc. (Canadá)

- Beckman Coulter, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Altogen Biosystems (EE. UU.)

- Laboratorios SignaGen (EE. UU.)

- Sinobiológico (China)

- Instituto de Biotecnología Beyotime (China)

- Hanbio Biotechnology Co., Ltd. (China)

¿Cuáles son los desarrollos recientes en el mercado de transfección de Asia-Pacífico?

- En abril de 2025, científicos publicaron un nuevo estudio que demostraba la administración viral de un editor genómico guiado por ARN para la edición de la línea germinal sin transgenes en plantas. Este estudio demuestra que se pueden utilizar sistemas avanzados de vectores virales para administrar herramientas de edición genómica sin las construcciones de transfección tradicionales. Si bien se centra en la biología vegetal, esta investigación presenta tecnologías de administración de vectores en evolución que fundamentan los sistemas de transfección y administración viral en sistemas biológicos y sugiere una innovación metodológica más amplia.

- En diciembre de 2024, Atlantis Bioscience anunció una alianza estratégica con PackGene para expandir la distribución de servicios de vectores AAV (virus adenoasociados) de alta calidad en Asia y el Sudeste Asiático. Esto facilitará a los investigadores el acceso a las plataformas de vectores utilizadas en terapia génica y estudios de transfección relacionados. Esta colaboración apoya la administración de genes y los flujos de trabajo de investigación celular en toda la región, proporcionando servicios de vectores listos para usar que impulsan el desarrollo de fármacos y la investigación de vacunas.

- En marzo de 2024, Takara Bio lanzó su nueva ARN polimerasa PrimeCap™ T7 (bajo contenido de dsRNA), una ARN polimerasa T7 mutante de alto rendimiento optimizada para la investigación y el desarrollo de terapias con ARNm. Este producto facilita el trabajo con ARNm y los flujos de trabajo de transfección en la comunidad investigadora de Asia-Pacífico, reforzando la cartera de reactivos y ayudando a los laboratorios que realizan estudios avanzados de transfección y síntesis de transcripciones. El lanzamiento refleja la creciente demanda de herramientas precisas de ARNm para la edición genética, el desarrollo de vacunas y la investigación celular en Asia-Pacífico.

- En abril de 2022, WuXi Advanced Therapies y A*STAR anunciaron una alianza para llevar la tecnología patentada TESSA™, un proceso de fabricación de AAV escalable y sin transfección, a la región Asia-Pacífico. Esta colaboración busca impulsar la innovación científica en la producción de terapias celulares y génicas, así como establecer programas de formación para la próxima generación de científicos. La plataforma TESSA™ mejora la producción de virus, lo que impacta significativamente las capacidades en los flujos de trabajo de fabricación y administración de terapias génicas que interactúan con las tecnologías relacionadas con la transfección.

- En marzo de 2022, WuXi Advanced Therapies anunció el lanzamiento de la tecnología TESSA™ para mejorar la fabricación escalable de vectores AAV. Esta tecnología representa una innovación notable en la producción de vectores virales de alto rendimiento que apoya la administración de genes y el desarrollo terapéutico en los procesos de transfección en toda la región. Esta tecnología reduce la complejidad de la fabricación y acelera los procesos de producción de terapia génica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.