Mercado de gluten de trigo de Asia y el Pacífico, por categoría (orgánico e inorgánico), función (emulsionante, solidificador, aglutinante y otros), forma (líquida y seca), aplicación ( alimentos y bebidasalimentos para animales y otros), embalaje (botella/tarro, bolsa y bolsas, cajas y otros), canal de distribución (minoristas en tiendas y minoristas fuera de tiendas), usuario final (hogar/minorista y comercial): tendencias de la industria y pronóstico hasta 2029.

Análisis y perspectivas del mercado del gluten de trigo en Asia y el Pacífico

La creciente conciencia sobre los beneficios de las proteínas de origen vegetal, la creciente demanda de productos orgánicos y las iniciativas de los actores del mercado están brindando oportunidades al mercado. Sin embargo, el aumento del costo de producción y fabricación, la sensibilidad al gluten y las reacciones autoinmunes en las personas son los principales desafíos para el crecimiento del mercado.

El mercado de gluten de trigo de Asia-Pacífico está creciendo en el año de pronóstico debido al aumento de los actores del mercado y la disponibilidad de varias alternativas de carne de origen vegetal en el mercado. Junto con esto, el número de actividades de I+D para descubrir nuevas proteínas de origen vegetal ha aumentado en el mercado, lo que está impulsando aún más el crecimiento del mercado. Sin embargo, el aumento de los casos de trastornos hereditarios y crónicos debido a la intolerancia al gluten podría obstaculizar el crecimiento del mercado en el período de pronóstico.

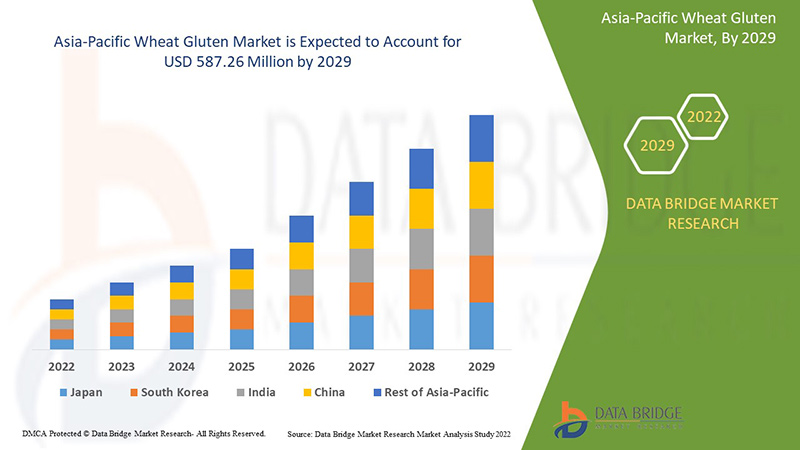

Se espera que el mercado de gluten de trigo de Asia-Pacífico gane crecimiento de mercado en el período de pronóstico de 2022 a 2029. Data Bridge Market Research analiza que el mercado está creciendo con una CAGR del 6,5% en el período de pronóstico de 2022 a 2029 y se espera que alcance los USD 587,26 millones para 2029.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Año histórico |

2020 (Personalizable para 2014-2019) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

Segmentos cubiertos |

Por categoría (orgánico e inorgánico), función (emulsionante, solidificador, aglutinante y otros), forma (líquido y seco), aplicación (alimentos y bebidas, piensos para animales y otros), embalaje (botellas/tarros, bolsas, cajas y otros), canal de distribución (minoristas con sede en tiendas y minoristas sin sede en tiendas), usuario final (hogar/minorista y comercial) |

|

Países cubiertos |

China, Japón, India, Corea del Sur, Australia, Singapur, Tailandia, Malasia, Indonesia, Filipinas, Vietnam, Nueva Zelanda y resto de Asia-Pacífico. |

|

Actores del mercado cubiertos |

Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke y z&f sungold corporation, entre otros. |

Definición de mercado

El gluten de trigo también se conoce como seitán, carne de trigo, carne de gluten o gluten. El gluten de trigo es una proteína que se encuentra de forma natural en el trigo o la harina de trigo. Se elabora lavando la masa de harina de trigo en agua hasta que se eliminan todos los gránulos de almidón. El polvo de gluten de trigo se elabora hidratando la harina de trigo dura para activar el gluten. Después de eso, la masa hidratada se procesa para eliminar el almidón y dejar atrás el gluten. Finalmente, el gluten se seca y se muele hasta convertirlo en polvo. Algunas variedades de gluten tienen una textura fibrosa o masticable similar a la de la carne.

Dinámica del mercado del gluten de trigo en Asia y el Pacífico

Conductores

- Aumento de la población vegana y creciente demanda de alternativas a la carne

El gluten es una proteína que se encuentra de forma natural en algunos cereales como el trigo, la cebada y el centeno. El gluten de trigo está formado por fracciones proteicas de gliadinas y gluteninas. Las gliadinas contienen una única cadena polipeptídica asociada a enlaces de hidrógeno, enlaces hidrofóbicos e interacciones disulfuro intramoleculares, mientras que las gluteninas contienen interacciones disulfuro intermoleculares. El gluten de trigo y el almidón de trigo son coproductos económicamente importantes que se producen durante el procesamiento húmedo de la harina de trigo. El gluten de trigo es un ingrediente alimentario básico y sus aplicaciones se dan predominantemente en productos horneados y productos cárnicos procesados. Tiene propiedades únicas, como que, cuando se hidrata y se mezcla, forma una estructura muy extensible y elástica que es responsable de la capacidad de retención de gas de la masa de pan. Se puede utilizar en combinación con harina de trigo y otros aditivos para producir un producto texturizado sin soja.

La población vegana está aumentando en todo el mundo y también lo está haciendo la demanda de alternativas a la carne. Las personas son más conscientes de los beneficios para la salud de las proteínas de origen vegetal y están adoptando estilos de vida veganos en los que el gluten de trigo puede actuar como una alternativa a la carne.

- Creciente preferencia de los consumidores por dietas ricas en proteínas

La mayoría de los consumidores prefieren dietas ricas en proteínas por varias razones. Algunas de ellas son: la proteína es el componente básico del cuerpo humano y de los músculos; es vital para las actividades del cuerpo y del cerebro; es importante para una vida sana y activa. El gluten es uno de los alimentos ricos en proteínas que se pueden extraer del trigo. El gluten tiene un alto contenido de proteínas junto con vitaminas y minerales como antioxidantes, fibra, vitamina B, vitamina E, magnesio, hierro, ácido fólico y otros.

Además, en los últimos años, las dietas y productos ricos en proteínas han tenido un impacto real en la nutrición y han cambiado la actitud de los consumidores con respecto a la ingesta de proteínas, ya que una nutrición adecuada es un aspecto importante de un estilo de vida saludable para todas las personas. Varios estudios han demostrado los beneficios para la salud de las proteínas de origen vegetal y la conciencia pública ha aumentado en mayor medida. Como resultado, los consumidores prefieren dietas ricas en proteínas.

- Aumenta el número de actividades de I+D para descubrir nuevas proteínas de origen vegetal

La demanda de dietas ricas en proteínas está aumentando entre las personas y, por lo tanto, ha aumentado la cantidad de investigaciones para descubrir las proteínas. Como las proteínas de origen animal son las que causan la mayoría de los riesgos para la salud, las personas están adoptando gradualmente estilos de vida veganos en todo el mundo. Las proteínas de origen vegetal son ricas en vitaminas y minerales y tienen grandes beneficios para la salud según estudios recientes. El gluten de trigo es una de las proteínas vegetales que la mayoría de las personas en todo el mundo utilizan como alternativa a la carne y como dieta rica en proteínas.

La mayor parte de la población humana prefiere dietas ricas en proteínas de origen vegetal debido a los diversos beneficios para la salud y para superar las enfermedades provocadas por la ingesta de dietas proteínicas de origen animal. Por ello, cada vez se realizan más investigaciones para descubrir nuevas proteínas de origen vegetal de diversas formas que satisfagan la demanda.

Oportunidades

-

Creciente conciencia sobre los beneficios de las proteínas de origen vegetal

En el mercado hay varios productos proteicos de origen vegetal debido a los cambios en las preferencias gustativas de los consumidores. Uno de ellos es el gluten de trigo y sus productos, que tienen una gran demanda. El mercado de proteínas de origen vegetal, como el gluten de trigo, tiene una fuerte demanda y crecimiento en panaderías, bebidas funcionales y otros alimentos. Las proteínas de origen vegetal están fácilmente disponibles debido a su amplio uso en varias industrias. El gluten de trigo se utiliza en varios productos, como productos de alimentación animal, que ayudan a minimizar la dependencia de los agricultores de las fuentes tradicionales de proteínas. El gluten de trigo y los productos proteicos de origen vegetal incluyen varios nutrientes y están enriquecidos con proteínas y sabores. La creciente conciencia sobre los estilos de vida saludables y el control de la pérdida de peso, junto con la demanda de barras de proteínas de origen vegetal entre los consumidores.

Como resultado, la necesidad de gluten de trigo en diversos productos actuará como una oportunidad para el crecimiento del mercado. Mientras tanto, el gluten de trigo se utiliza en productos carbonatados para realzar los sabores añadidos.

-

Creciente demanda de productos orgánicos

La demanda de productos orgánicos está aumentando a gran velocidad. Los ingredientes alimentarios orgánicos, como las proteínas de origen vegetal, son una alternativa proteica perfecta a la carne u otros productos no vegetarianos que los consumidores pueden consumir a diario. Todos los aminoácidos esenciales y el alto contenido de fibra presentes en los productos orgánicos los convierten en un sustituto ideal de las proteínas animales.

La demanda de ingredientes orgánicos en el gluten de trigo y sus productos se debe a planes de dieta nutricionales, ya que tienen diversos beneficios para la salud, como bajo riesgo de diabetes, fácil digestión, salud cardiovascular y otros. La creciente conciencia entre los consumidores sobre los beneficios para la salud que ofrecen los ingredientes orgánicos, como las proteínas de origen vegetal, aumentó la demanda de productos alimenticios y bebidas.

Restricciones/Desafíos

- Aumento del coste de producción y fabricación

El gluten de trigo ha abierto puertas para mejorar y apoyar la salud, lo que desempeña un papel fundamental en la industria de alimentos y bebidas. Pero, por otro lado, ha conllevado importantes costos involucrados en su producción y fabricación.

En algunos países del mundo, el gluten de trigo se considera una solución al problema de mantener un estilo de vida saludable. Sin embargo, su fabricación y producción se enfrentan a una multitud de desafíos, como la mano de obra intensiva, la cantidad cada vez mayor de materias primas y la necesidad de una producción más rápida debido al aumento de la demanda. Estas demandas deben satisfacerse de manera eficaz y eficiente. El gluten de trigo implica una gran inversión de capital para mantener la I+D. La nueva maquinaria y el equipo incluyen una gran cantidad de pruebas para probar el funcionamiento, lo que genera altas inversiones de capital para las pequeñas y medianas empresas.

- Aumentan los casos de trastornos hereditarios y crónicos debidos a la intolerancia al gluten

El gluten es un tipo de proteína extraída del trigo y otros cereales. Hay muchos casos en los que se ha encontrado intolerancia al gluten. Existen varias causas potenciales de intolerancia al gluten, incluida la enfermedad celíaca, la sensibilidad al gluten no celíaca y la alergia al trigo. Las tres formas de intolerancia al gluten pueden causar síntomas generalizados. La enfermedad celíaca es la forma más grave de intolerancia al gluten. Es una enfermedad autoinmune que afecta a aproximadamente el 1% de la población y puede provocar daños en el sistema digestivo. Puede causar una amplia gama de síntomas, incluidos problemas de piel, problemas gastrointestinales, cambios de humor y más. Los síntomas comunes asociados con la enfermedad no celíaca son hinchazón, dolor de cabeza, dolor de estómago, fatiga, diarrea y estreñimiento, entre otros. Del mismo modo, los síntomas asociados con la alergia al trigo son sarpullido en la piel, problemas digestivos, congestión nasal y anafilaxia, entre otros.

Debido al impacto de la intolerancia al gluten, se están produciendo varios trastornos, entre ellos la enfermedad celíaca, la no celíaca y las alergias al trigo, que en algunos casos son crónicas y hereditarias.

Impacto posterior a la COVID-19 en el mercado de gluten de trigo de Asia y el Pacífico

La COVID-19 ha afectado negativamente al mercado de gluten de trigo de Asia-Pacífico. Los confinamientos y el aislamiento durante la pandemia provocaron el cierre de la mayoría de las tiendas y el suministro de dietas proteicas de origen vegetal se vio afectado en mayor medida. Las compras en línea de alternativas a la carne de origen vegetal habían aumentado. Por lo tanto, la COVID-19 afectó negativamente al mercado.

Acontecimientos recientes

- En enero de 2022, ADM anunció la apertura de su primer Centro de Ciencia y Tecnología en China para establecer su desarrollo de alta calidad en la industria de la nutrición y la salud. Esto ha ayudado a la empresa a brindar mejores servicios a los consumidores a través de dichas innovaciones en la organización.

- En abril de 2021, MGP anunció la adquisición de Luxco Printers. La adquisición abarca la cartera de empresas de bebidas alcohólicas de varias categorías. Esta adquisición ayudó a la empresa a ampliar su segmento y su cartera de productos.

Panorama del mercado de gluten de trigo en Asia y el Pacífico

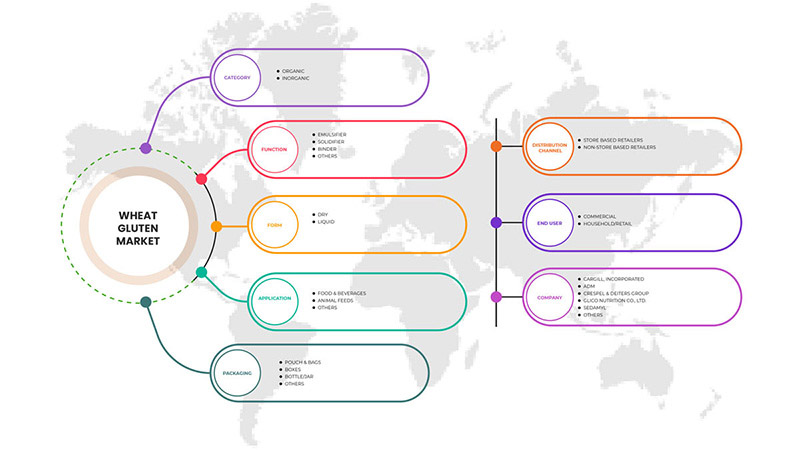

El mercado de gluten de trigo de Asia-Pacífico está segmentado en siete segmentos notables según la categoría, la función, la forma, la aplicación, el envasado, el canal de distribución y el usuario final. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Por categoría

- Orgánico

- Inorgánico

Según la categoría, el mercado se segmenta en orgánico e inorgánico.

Por función

- Emulsionante

- Solidificador

- Aglutinante

- Otros

Según la función, el mercado está segmentado en emulsionante, solidificador, aglutinante y otros.

Por formulario

- Líquido

- Seco

Según la forma, el mercado se segmenta en líquido y seco.

Por aplicación

- Alimentos y bebidas

- Alimento para animales

- Otros

Según la aplicación, el mercado se segmenta en alimentos y bebidas, alimentos para animales y otros.

Por embalaje

- Botella/tarro

- Bolsas y bolsos

- Cajas

- Otros

Según el embalaje, el mercado está segmentado en botellas/tarros, bolsas y sobres, cajas y otros.

Por canal de distribución

- Minoristas con sede en tiendas

- Minoristas que no tienen establecimientos físicos

Según el canal de distribución, el mercado está segmentado en minoristas con tiendas físicas y minoristas sin tiendas físicas.

Por el usuario final

- Hogar/venta al por menor

- Comercial

En función del usuario final, el mercado se segmenta en hogares/minoristas y comerciales.

Análisis y perspectivas regionales del mercado del gluten de trigo en Asia y el Pacífico

Se analiza el mercado de gluten de trigo de Asia-Pacífico y se proporcionan información y tendencias sobre el tamaño del mercado por país, categoría, función, forma, aplicación, embalaje, canal de distribución y usuario final.

El mercado de gluten de trigo de Asia-Pacífico comprende China, Japón, India, Corea del Sur, Australia, Singapur, Tailandia, Malasia, Indonesia, Filipinas, Vietnam, Nueva Zelanda y el resto de Asia-Pacífico. China domina el mercado de gluten de trigo de Asia-Pacífico en términos de participación de mercado e ingresos de mercado y seguirá fortaleciendo su dominio durante el período de pronóstico.

La creciente conciencia sobre los beneficios de las proteínas de origen vegetal está impulsando aún más el crecimiento del mercado. Además, la creciente demanda de productos orgánicos y las iniciativas de los actores del mercado también están impulsando el crecimiento del mercado.

Análisis del panorama competitivo y de la cuota de mercado del gluten de trigo en Asia-Pacífico

El panorama competitivo del mercado de gluten de trigo de Asia-Pacífico proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en I+D, las nuevas iniciativas de mercado, la presencia en Asia-Pacífico, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en el mercado.

Algunos de los principales actores que operan en el mercado de gluten de trigo de Asia y el Pacífico son Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke y z&f sungold corporation, entre otros.

Metodología de la investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. Los datos del mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Aparte de esto, los modelos de datos incluyen la cuadrícula de posicionamiento de proveedores, el análisis de la línea de tiempo del mercado, la descripción general y la guía del mercado, la cuadrícula de posicionamiento de la empresa, el análisis de la participación de mercado de la empresa, los estándares de medición, Asia-Pacífico frente a la región y el análisis de la participación de los proveedores. Solicite una llamada de un analista en caso de tener más consultas.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado para países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, mercado renovado y análisis de la base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores como necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de hechos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.