Europe Anti Nuclear Antibody Test Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

659.47 Million

USD

1,728.50 Million

2024

2032

USD

659.47 Million

USD

1,728.50 Million

2024

2032

| 2025 –2032 | |

| USD 659.47 Million | |

| USD 1,728.50 Million | |

| % | |

|

Segmentación del mercado europeo de pruebas de anticuerpos antinucleares por tipo de anticuerpo (antígenos nucleares extraíbles [ENA], anti-DSDNA e histonas, anticuerpos anti-DFS70, anti-PM-SCL, anticuerpos anticentrómero, anti-SP100 y otros), producto (instrumentos, consumibles y reactivos, y servicios), técnica (ELISA, inmunofluorescencia indirecta [IFI], prueba de transferencia, microarray de antígenos, técnicas basadas en gel, ensayo multiplex, citometría de flujo, hemaglutinación pasiva [PHA] y otras), aplicación (enfermedades autoinmunes y enfermedades infecciosas), usuario final (hospitales, laboratorios, centros de diagnóstico, institutos de investigación y otros), canal de distribución (licitación directa, venta minorista, distribuidor externo y otros) - Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado europeo de pruebas de anticuerpos antinucleares

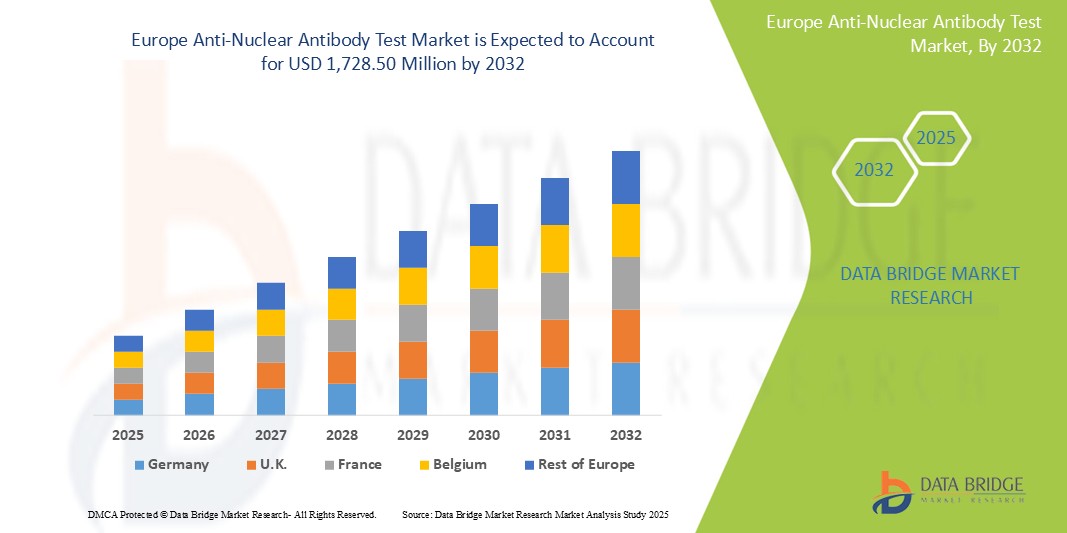

- El tamaño del mercado europeo de pruebas de anticuerpos antinucleares se valoró en USD 659,47 millones en 2024 y se espera que alcance los USD 1.728,50 millones para 2032 , con una CAGR del 12,8% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de enfermedades autoinmunes, los avances tecnológicos en los métodos de diagnóstico y una mayor concienciación pública e iniciativas de detección temprana.

Análisis del mercado europeo de pruebas de anticuerpos antinucleares

- Las pruebas de anticuerpos antinucleares (ANA) son herramientas diagnósticas esenciales para detectar autoanticuerpos en sangre, lo que facilita el diagnóstico de enfermedades autoinmunes como el lupus eritematoso sistémico (LES), la artritis reumatoide y el síndrome de Sjögren. Estas pruebas desempeñan un papel fundamental en la detección temprana y el tratamiento de estas afecciones.

- La demanda de pruebas ANA está impulsada significativamente por la creciente prevalencia de trastornos autoinmunes, la creciente conciencia del diagnóstico temprano y los avances en las tecnologías de diagnóstico.

- Se espera que Alemania domine el mercado europeo de pruebas de anticuerpos antinucleares con una participación de mercado del 25,6 % debido a su avanzado sistema de atención médica, la alta concienciación de los pacientes y la presencia de tecnologías de prueba avanzadas.

- Se prevé que Italia sea el mercado europeo de pruebas de anticuerpos antinucleares con mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,4 %, debido al aumento de enfermedades autoinmunes como el lupus, la artritis reumatoide y el síndrome de Sjögren. Este aumento de la carga de enfermedades ha generado una mayor demanda de pruebas diagnósticas tempranas y precisas, incluidas las pruebas de ANA.

- Se espera que la inmunofluorescencia indirecta (IFI) domine el mercado con una cuota de mercado del 59,9 %. Este dominio se atribuye a su condición de estándar de referencia para las pruebas de ANA, ofreciendo alta sensibilidad y la capacidad de detectar una amplia gama de autoanticuerpos.

Alcance del informe y segmentación del mercado europeo de pruebas de anticuerpos antinucleares

|

Atributos |

Análisis clave del mercado europeo de pruebas de anticuerpos antinucleares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de pruebas de anticuerpos antinucleares

Avances tecnológicos en las pruebas de anticuerpos antinucleares para el diagnóstico de enfermedades autoinmunes

- Una tendencia destacada en el mercado europeo de pruebas de anticuerpos antinucleares es la creciente integración de tecnologías de diagnóstico avanzadas, incluidos sistemas automatizados y ensayos multiplex, para mejorar la precisión y la eficiencia.

- Estas innovaciones mejoran la precisión del diagnóstico al permitir la detección simultánea de múltiples autoanticuerpos, reduciendo los tiempos de respuesta y minimizando el error humano, apoyando así el diagnóstico temprano y el tratamiento personalizado.

- Por ejemplo, las plataformas avanzadas de análisis multiplex pueden detectar un amplio espectro de autoanticuerpos en una sola prueba, lo que proporciona perfiles de pacientes completos que son fundamentales para el manejo de enfermedades autoinmunes complejas como el lupus eritematoso sistémico (LES) y la artritis reumatoide.

- Estos avances están transformando el panorama del diagnóstico autoinmune, mejorando los resultados de los pacientes e impulsando la demanda de soluciones de pruebas ANA de próxima generación con mayor sensibilidad y especificidad.

Dinámica del mercado europeo de pruebas de anticuerpos antinucleares

Conductor

“Aumento de la prevalencia de enfermedades autoinmunes”

- La creciente incidencia de trastornos autoinmunes como el lupus eritematoso sistémico (LES), la artritis reumatoide, el síndrome de Sjögren y la esclerosis sistémica está impulsando significativamente la demanda de pruebas de anticuerpos antinucleares.

- Las enfermedades autoinmunes son cada vez más comunes debido a una combinación de factores genéticos, ambientales y de estilo de vida, lo que aumenta la necesidad de diagnósticos precisos y tempranos para controlar estas afecciones complejas.

- A medida que aumenta la conciencia sobre los trastornos autoinmunes, los proveedores de atención médica adoptan cada vez más las pruebas de ANA como parte de los diagnósticos de rutina para mejorar los resultados de los pacientes y reducir los costos de atención médica a largo plazo.

Por ejemplo,

- En marzo de 2024, según un informe publicado por la Sociedad Europea de Reumatología, se estima que la prevalencia del LES en Europa es de aproximadamente el 0,1-0,2% de la población, y una parte significativa de estos pacientes requiere pruebas regulares de ANA para el control y seguimiento de la enfermedad.

- A medida que la prevalencia de enfermedades autoinmunes continúa aumentando, se espera que la demanda de pruebas ANA crezca, lo que respalda el diagnóstico temprano, el tratamiento personalizado y mejores resultados para los pacientes.

Oportunidad

“Integración de tecnologías de diagnóstico avanzadas”

- Los avances tecnológicos en las pruebas de ANA, incluidos los ensayos multiplex, las plataformas automatizadas y las herramientas de diagnóstico impulsadas por inteligencia artificial (IA), presentan importantes oportunidades de crecimiento en el mercado.

- Estas tecnologías permiten un diagnóstico más rápido, más preciso y rentable al detectar simultáneamente múltiples autoanticuerpos, reduciendo los tiempos de respuesta y minimizando el error humano.

- Además, los sistemas impulsados por IA pueden analizar los resultados de las pruebas en tiempo real, lo que proporciona información predictiva sobre la progresión de la enfermedad y ayuda a los médicos a tomar decisiones más informadas.

Por ejemplo ,

- En enero de 2025, según un estudio publicado en el Journal of Autoimmunity, los algoritmos de IA desarrollados para las pruebas de ANA demostraron una mayor precisión en la detección de enfermedades autoinmunes en etapa temprana, lo que redujo los falsos positivos y mejoró la eficiencia general del diagnóstico. Esta integración puede mejorar significativamente los resultados de los pacientes al facilitar la intervención temprana y las terapias dirigidas.

- Se espera que la adopción de estas tecnologías avanzadas impulse el crecimiento del mercado, ya que los laboratorios y los proveedores de atención médica buscan mejorar las capacidades de diagnóstico y la atención al paciente.

Restricción/Desafío

“El alto costo de los sistemas de diagnóstico avanzados”

- A pesar de los beneficios, el alto costo de los sistemas avanzados de pruebas de ANA y las plataformas multiplex representan una barrera importante para el crecimiento del mercado, en particular para laboratorios más pequeños e instalaciones de atención médica con presupuestos limitados.

- La inversión inicial requerida para sistemas automatizados y equipos de prueba especializados puede ser prohibitiva, lo que afecta la asequibilidad y la accesibilidad de los diagnósticos avanzados.

- Esta carga financiera puede retrasar la adopción de tecnologías de vanguardia, en particular en regiones con presupuestos de atención médica limitados, lo que limita el alcance de los diagnósticos autoinmunes avanzados.

Por ejemplo,

- En noviembre de 2024, según un informe de la Asociación Europea de Fabricantes de Diagnóstico, el alto coste de las plataformas de ensayos multiplex y los sistemas automatizados de pruebas de ANA sigue siendo un desafío crítico, ya que los laboratorios más pequeños luchan por justificar la inversión sin un crecimiento sustancial del volumen o apoyo de reembolso.

- En consecuencia, esta barrera de costo puede generar disparidades en la calidad del diagnóstico, limitando el acceso a la detección temprana y precisa de enfermedades autoinmunes para muchos pacientes.

Alcance del mercado europeo de pruebas de anticuerpos antinucleares

El mercado está segmentado según el tipo de anticuerpo, producto, técnica, aplicación, usuario final y canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por tipo de anticuerpo |

|

|

Por producto |

|

|

Por técnica |

|

|

Por aplicación |

|

|

Por el usuario final |

|

|

Por canal de distribución |

|

Se proyecta que en 2025, la inmunofluorescencia indirecta (IIF) domine el mercado con la mayor participación en el segmento de técnicas.

Se prevé que la inmunofluorescencia indirecta (IIF) domine el mercado europeo de pruebas de anticuerpos antinucleares, con una cuota del 59,9 % en 2025. Este dominio se debe principalmente a su condición de estándar de oro para las pruebas de ANA, conocida por su alta sensibilidad y capacidad para detectar una amplia gama de autoanticuerpos. La capacidad de la IIF para identificar diversos patrones de tinción facilita significativamente el diagnóstico de múltiples enfermedades autoinmunes, convirtiéndola en la opción preferida por los médicos. Los continuos avances en la tecnología de IIF, junto con la creciente prevalencia de trastornos autoinmunes, son factores clave que impulsan su liderazgo en el mercado.

Se espera que los antígenos nucleares extraíbles (ENA) representen la mayor participación durante el período de pronóstico en el mercado de tipos de anticuerpos.

En 2025, se prevé que el segmento de antígenos nucleares extraíbles (ENA) domine el mercado con la mayor cuota de mercado, un 34,7 %, debido a su alta relevancia diagnóstica en enfermedades reumáticas autoinmunes sistémicas (ERAS), como el lupus eritematoso sistémico, el síndrome de Sjögren y la esclerosis sistémica. La capacidad de los paneles de ENA para detectar múltiples autoanticuerpos simultáneamente mejora la precisión y la eficiencia diagnósticas. La creciente concienciación entre los profesionales clínicos, los avances en las tecnologías de ensayos multiplex y la creciente prevalencia de enfermedades autoinmunes refuerzan aún más la posición de liderazgo de este segmento en el mercado.

Análisis regional del mercado europeo de pruebas de anticuerpos antinucleares

- Europa Occidental domina el mercado europeo de pruebas de anticuerpos antinucleares, gracias a una infraestructura sanitaria consolidada, tecnologías médicas avanzadas y una alta demanda de soluciones de diagnóstico especializadas. Europa Occidental representa aproximadamente el 28 % del mercado europeo de pruebas de anticuerpos antinucleares (ANA).

- Alemania es el país líder en Europa con una cuota de mercado del 25,6% debido a su avanzado sistema de salud, alta concienciación de los pacientes y presencia de tecnologías de prueba avanzadas.

- El Reino Unido tiene una participación significativa en el mercado europeo de pruebas de anticuerpos antinucleares, lo que se atribuye a una sólida infraestructura de atención médica y a la creciente demanda de pruebas de diagnóstico especializadas.

- Se proyecta que Italia experimente la mayor tasa de crecimiento anual compuesta (TCAC) del mercado, del 13,4 %, durante el período de pronóstico, debido al aumento de enfermedades autoinmunes como el lupus, la artritis reumatoide y el síndrome de Sjögren. Este aumento de la carga de enfermedades ha generado una mayor demanda de pruebas diagnósticas tempranas y precisas, incluidas las pruebas de ANA.

- Los países de Europa del Este, como Polonia, Rusia y Hungría, están experimentando un rápido crecimiento del mercado debido al aumento de la inversión en atención médica, la creciente concienciación y la transición hacia soluciones sanitarias modernas. Se estima que Europa del Este contribuye con alrededor del 5-6 % al mercado europeo de pruebas de ANA.

- La creciente tendencia de la atención médica domiciliaria en Europa, especialmente en países como Países Bajos y Suecia, está impulsando la demanda de servicios de pruebas de ANA. Cada vez más pacientes reciben tratamiento en casa para enfermedades crónicas, lo que impulsa la adopción de herramientas de diagnóstico avanzadas. Las soluciones de diagnóstico relacionadas con la atención médica domiciliaria en Europa representan aproximadamente el 4 % del mercado europeo de pruebas de ANA.

Cuota de mercado de pruebas de anticuerpos antinucleares en Europa

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- BioNTech SE (Alemania)

- Genmab A/S (Dinamarca)

- Evotec SE (Alemania)

- Grifols SA (España)

- CRISPR Therapeutics (Suiza)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Trinity Biotech Ireland (Irlanda)

- EUROIMMUN Medizinische Labordiagnostika AG (Alemania)

Últimos avances en el mercado europeo de pruebas de anticuerpos antinucleares

- En junio de 2023, EUROIMMUN Medizinische Labordiagnostika AG (Alemania), una empresa de Revvity, lanzó UNIQO 160, un sistema automatizado avanzado de prueba de inmunofluorescencia indirecta (IIFT). Este sistema automatiza todo el proceso de IIFT, desde la preparación de la muestra hasta el análisis de imágenes, lo que mejora la eficiencia y la fiabilidad del diagnóstico en las pruebas de enfermedades autoinmunes.

- En mayo de 2023, Thermo Fisher Scientific presentó el kit de análisis autoinmunitario, diseñado para proporcionar resultados rápidos y precisos para la detección de enfermedades autoinmunitarias. Este nuevo producto busca mejorar las capacidades de diagnóstico y el manejo del paciente.

- En marzo de 2023, Trinity Biotech lanzó el Autoimmune Panel Plus, un ensayo de diagnóstico que ofrece mayor precisión y rapidez en la detección de diversas enfermedades autoinmunes. Este producto mejora significativamente los procesos de diagnóstico en los laboratorios clínicos.

- En junio de 2022, THERADIAG se asoció con Quotient Limited para impulsar el diagnóstico autoinmunitario aprovechando la plataforma MosaiQ de Quotient. En virtud de este acuerdo, Theradiag suministra a Quotient reactivos autoinmunes y controles de calidad para el desarrollo de microarrays autoinmunes, cuya primera aplicación se centra en las enfermedades del tejido conectivo (ETC).

- En mayo de 2022, ZEUS Scientific recibió la autorización de la FDA para su sistema de inmunofluorescencia digital dIFine, que se utiliza con el ensayo de anticuerpos fluorescentes indirectos (IFA) ANA HEp-2 de ZEUS. Esta autorización incluye la determinación positiva y negativa, así como ocho patrones comunes de tinción de ANA HEp-2, lo que contribuye a una mayor precisión diagnóstica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.