Europe Cardiac Computed Tomography Cct Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

692.10 Million

USD

1,111.45 Million

2025

2033

USD

692.10 Million

USD

1,111.45 Million

2025

2033

| 2026 –2033 | |

| USD 692.10 Million | |

| USD 1,111.45 Million | |

| % | |

|

Segmentación del mercado europeo de tomografía computarizada cardíaca (TCC), por oferta (sistema, servicio y software), tipo de producto (TC de fuente única, TC cardíaca de fuente dual y TC espectral), aplicación (puntuación de calcio, angiografía coronaria por TC, implantación de dispositivos, aislamiento de venas pulmonares y oclusión de la orejuela auricular izquierda), usuario final (hospitales, centros de especialidades, centros de diagnóstico por imagen y otros), canal de distribución (licitación directa y distribuidor externo): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de tomografía computarizada cardíaca (TCC)

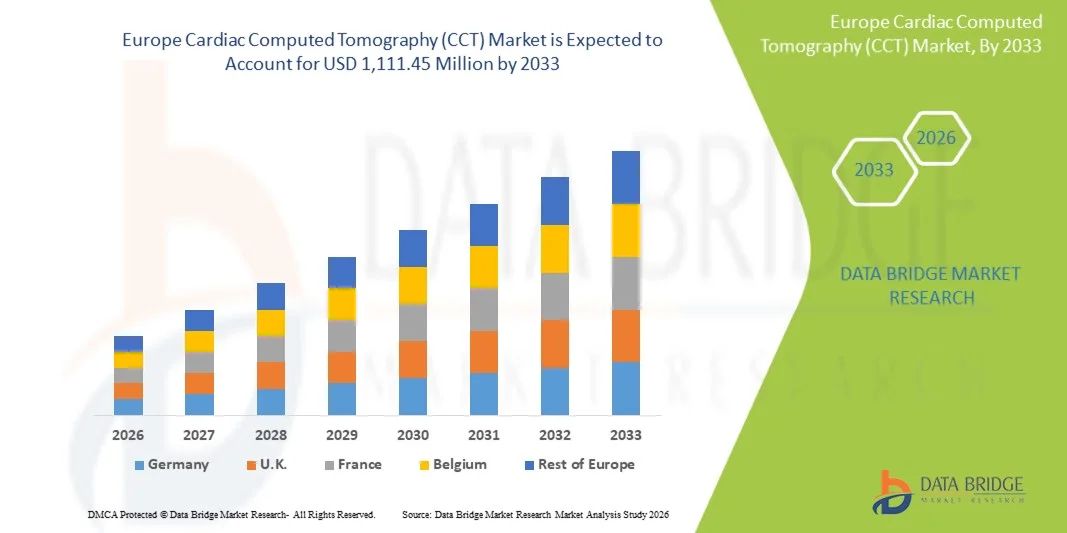

- El tamaño del mercado europeo de tomografía computarizada cardíaca (CCT) se valoró en USD 692,10 millones en 2025 y se espera que alcance los USD 1.111,45 millones para 2033 , con una CAGR del 6,10 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de tecnologías de imágenes no invasivas como la angiografía coronaria por TC y los continuos avances tecnológicos en los sistemas de TC que mejoran la calidad de la imagen, la precisión del diagnóstico y la velocidad de escaneo.

- Además, las crecientes inversiones en infraestructura sanitaria en toda Europa, la mayor demanda de diagnóstico precoz de enfermedades cardíacas y la integración de flujos de trabajo de imágenes avanzados en entornos clínicos están impulsando una fuerte adopción de soluciones de TC cardíaca, posicionándolas como herramientas esenciales en el diagnóstico cardiológico moderno e impulsando significativamente la expansión del mercado.

Análisis del mercado europeo de tomografía computarizada cardíaca (TCC)

- La tomografía computarizada cardíaca (TCC), que proporciona imágenes no invasivas de las arterias coronarias y las estructuras cardíacas, es cada vez más esencial en los diagnósticos cardiológicos modernos tanto en entornos clínicos como hospitalarios debido a su alta precisión, capacidades de escaneo rápido e integración con flujos de trabajo de imágenes avanzados.

- La creciente demanda de TC cardíaca se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de tecnologías de diagnóstico no invasivas y la preferencia por la detección temprana de enfermedades cardíacas para mejorar los resultados de los pacientes.

- Alemania dominó el mercado europeo de TC cardíaca con la mayor participación en los ingresos del 28,5 % en 2025, impulsada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías de imágenes avanzadas y una fuerte presencia de actores clave de la industria, con un crecimiento significativo en las instalaciones de TC, particularmente en hospitales de atención terciaria y centros cardíacos especializados, respaldados por innovaciones en imágenes asistidas por IA y escáneres de alta resolución.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado europeo de TC cardíaca durante el período de pronóstico debido al aumento de las inversiones en infraestructura de atención médica, la creciente conciencia sobre la salud cardiovascular y la expansión del acceso a tecnologías de imágenes avanzadas.

- El segmento de angiografía coronaria por TC dominó el mercado europeo de TC cardíaca con una participación de mercado del 45,7 % en 2025, impulsado por su utilidad clínica establecida para la evaluación no invasiva de la enfermedad de la arteria coronaria y la creciente adopción en protocolos de evaluación cardíaca de rutina.

Alcance del informe y segmentación del mercado europeo de tomografía computarizada cardíaca (TCC)

|

Atributos |

Perspectivas clave del mercado europeo de tomografía computarizada cardíaca (TCC) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de tomografía computarizada cardíaca (TCC)

Avances en la integración de imágenes asistidas por IA y flujos de trabajo

- Una tendencia significativa y en aceleración en el mercado europeo de CCT es la integración de inteligencia artificial (IA) en sistemas de imágenes y plataformas de flujo de trabajo, lo que mejora la precisión del diagnóstico, reduce los tiempos de escaneo y permite el posprocesamiento automatizado para cardiólogos.

- Por ejemplo, AI-Rad Companion Cardiovascular de Siemens Healthineers ayuda en la segmentación automatizada y la cuantificación de la placa, lo que ayuda a los médicos a optimizar el análisis de TC cardíaca y mejorar las decisiones de gestión de los pacientes.

- La integración de IA en la CCT permite funciones como la evaluación predictiva de riesgos, la detección automatizada de lesiones y la reconstrucción optimizada de imágenes, lo que mejora la utilidad clínica general de las exploraciones. Por ejemplo, el motor inteligente Clear-IQ avanzado (AiCE) de Canon Medical utiliza IA para reducir el ruido y mejorar la claridad de la imagen, lo que facilita una evaluación coronaria precisa.

- La integración perfecta de los sistemas CCT con los PACS del hospital y los registros médicos electrónicos permite a los cardiólogos combinar de manera eficiente los datos de imágenes con el historial del paciente, los resultados de laboratorio y las exploraciones previas, creando un flujo de trabajo de diagnóstico centralizado y automatizado.

- Esta tendencia hacia soluciones de imagenología más inteligentes, precisas e interconectadas está transformando radicalmente las expectativas clínicas en el diagnóstico cardíaco. Por ello, empresas como GE Healthcare están desarrollando plataformas de TC cardíaca basadas en IA que facilitan el análisis automatizado de las arterias coronarias y el modelado predictivo para la estratificación del riesgo del paciente.

- La demanda de sistemas de TC cardíacos con imágenes asistidas por IA e integración del flujo de trabajo está creciendo rápidamente en hospitales y centros cardíacos especializados, a medida que los médicos priorizan cada vez más la evaluación cardíaca precisa, eficiente y basada en datos.

- Las soluciones de imágenes híbridas, que combinan la CCT con otras modalidades como PET o SPECT, están ganando terreno, ofreciendo una evaluación cardiovascular integral en un único flujo de trabajo e impulsando aún más la adopción clínica.

Dinámica del mercado europeo de tomografía computarizada cardíaca (TCC)

Conductor

Aumento de la carga de enfermedades cardiovasculares y adopción de diagnósticos no invasivos

- La creciente prevalencia de enfermedades cardiovasculares en toda Europa, junto con la creciente adopción de modalidades de diagnóstico no invasivas, es un factor importante para la mayor demanda de sistemas CCT.

- Por ejemplo, en marzo de 2025, Philips anunció la expansión de su cartera de TC cardíaca con soluciones asistidas por IA para la evaluación de la enfermedad de las arterias coronarias, con el objetivo de mejorar el diagnóstico temprano y la eficiencia del flujo de trabajo en los hospitales europeos.

- A medida que los médicos buscan alternativas más seguras, rápidas y precisas a los procedimientos invasivos, la CCT ofrece capacidades avanzadas como visualización de la arteria coronaria, puntuación de calcio y evaluación funcional, lo que proporciona una ventaja convincente sobre los métodos de diagnóstico tradicionales.

- Además, la creciente adopción de plataformas de imágenes avanzadas en cardiología y la necesidad de sistemas integrados de gestión de pacientes están haciendo de la TC cardíaca un componente esencial de la atención cardíaca moderna, lo que permite un flujo de trabajo optimizado en todos los departamentos.

- La capacidad de realizar exploraciones rápidas y de alta resolución con una preparación mínima del paciente, combinada con funciones como informes automatizados e interpretación asistida por IA, está impulsando la adopción de la TC cardíaca en centros de salud públicos y privados.

- Las iniciativas gubernamentales que promueven la detección temprana y los programas de cardiología preventiva están animando a los hospitales a invertir en tecnologías de imágenes avanzadas como la CCT, en particular para poblaciones con alto riesgo de enfermedades cardiovasculares.

- Las colaboraciones entre los fabricantes de dispositivos de imágenes y los proveedores de atención médica para la investigación clínica y los estudios piloto están impulsando la adopción, ya que los hospitales pueden demostrar los beneficios clínicos y económicos de la CCT antes de la implementación a gran escala.

Restricción/Desafío

Altos costos de los equipos y obstáculos para el cumplimiento normativo

- El alto costo de capital de los sistemas de TC cardíaca, junto con los requisitos de mantenimiento continuo y actualización de software, plantea un desafío importante para una penetración más amplia en el mercado, en particular en hospitales más pequeños o instalaciones de atención médica con limitaciones presupuestarias.

- Por ejemplo, los hospitales de los países de Europa del Este pueden dudar en invertir en plataformas de TC premium a pesar de sus beneficios clínicos, debido a limitaciones presupuestarias y prioridades en competencia para el gasto en atención médica.

- Abordar estas barreras de costo mediante modelos de financiamiento, actualizaciones modulares de sistemas y soluciones de IA escalables es crucial para expandir su adopción. Empresas como Canon Medical priorizan opciones de compra flexibles y actualizaciones de software para que los sistemas avanzados de TC cardíaca sean más accesibles.

- Además, los estrictos requisitos reglamentarios para los dispositivos médicos y el cumplimiento de las regulaciones MDR de la UE crean obstáculos adicionales, ya que los fabricantes deben garantizar la seguridad del sistema, la protección de datos y la validación clínica antes de la implementación.

- Superar estos desafíos mediante soluciones rentables, apoyo regulatorio y educación de los médicos sobre el valor clínico de la CCT será vital para el crecimiento sostenido del mercado en toda Europa.

- La disponibilidad limitada de radiólogos y técnicos capacitados para operar sistemas avanzados de TC cardíaca en ciertos países puede retrasar la adopción e integración de la tecnología en los flujos de trabajo clínicos de rutina.

- Las preocupaciones sobre la privacidad de los datos relacionados con los datos de imágenes de pacientes y la integración de análisis basados en IA plantean desafíos adicionales, que requieren protocolos de ciberseguridad sólidos y el cumplimiento de las regulaciones GDPR.

Alcance del mercado europeo de tomografía computarizada cardíaca (TCC)

El mercado está segmentado en función de las ofertas, el tipo de producto, la aplicación, el usuario final y el canal de distribución.

- Por ofrendas

En función de la oferta, el mercado europeo de TCC se segmenta en sistemas, servicios y software. El segmento de sistemas dominó el mercado con la mayor cuota de ingresos en 2025, ya que los hospitales y centros de cardiología especializada priorizan la inversión en escáneres TC de alto rendimiento para imágenes coronarias y cardíacas. Los sistemas ofrecen capacidades diagnósticas integrales, que permiten realizar angiografía coronaria por TC, puntuación de calcio y evaluación funcional en una sola exploración. Su integración con software avanzado y herramientas asistidas por IA mejora la eficiencia del flujo de trabajo, reduce el tiempo de exploración y mejora la precisión diagnóstica. Además, los hospitales valoran los sistemas llave en mano por su fiabilidad y sus contratos de servicio a largo plazo, lo que convierte la venta de sistemas en la columna vertebral de los ingresos del mercado de TCC.

Se prevé que el segmento de software experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de procesamiento de imágenes asistido por IA, análisis en la nube y herramientas de posprocesamiento que optimizan los flujos de trabajo de diagnóstico. Las soluciones de software mejoran la velocidad de interpretación, automatizan la cuantificación de placa y se integran a la perfección con PACS e historiales clínicos electrónicos. Esto permite a los cardiólogos acceder, analizar y generar informes de datos de imágenes de forma más eficiente, lo que hace que la adopción de software sea especialmente atractiva para centros de imágenes más pequeños y clínicas especializadas que buscan actualizar su hardware.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en TC de fuente única, TC cardíaca de doble fuente y TC espectral. El segmento de TC cardíaca de doble fuente dominó el mercado en 2025 gracias a su capacidad para producir imágenes de alta resolución a mayor velocidad, lo que permite una evaluación precisa de las arterias coronarias incluso en pacientes con frecuencias cardíacas elevadas. Las TC de doble fuente reducen los artefactos de movimiento y mejoran la fiabilidad del diagnóstico, lo que las convierte en la opción preferida en hospitales avanzados y centros de atención terciaria. Su excelente resolución temporal permite una amplia gama de aplicaciones cardíacas, como la puntuación de calcio y la angiografía coronaria por TC, lo que las consolida como el estándar de la industria para la imagen cardíaca de alta gama en Europa.

Se espera que el segmento de la TC espectral experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción clínica de la imagen cardíaca funcional y la caracterización de la placa. La TC espectral permite la diferenciación de materiales, un mejor contraste tisular y una mejor visualización de las placas calcificadas. La creciente concienciación entre los cardiólogos sobre sus ventajas diagnósticas, sumada a la continua I+D y la integración de software, favorece su rápida adopción en centros especializados y hospitales con un alto volumen de pacientes.

- Por aplicación

Según la aplicación, el mercado se segmenta en puntuación de calcio, angiografía coronaria por TC (ACTC), implantación de dispositivos, aislamiento de venas pulmonares y oclusión de la orejuela izquierda. El segmento de la angiografía coronaria por TC (ACTC) dominó con la mayor cuota de mercado, con un 45,7 % en 2025, gracias a su capacidad para evaluar la enfermedad coronaria de forma no invasiva y precisa. Los médicos prefieren la ACTC por su capacidad para detectar estenosis, evaluar la carga de placa y guiar la planificación del tratamiento sin cateterismo invasivo. Este segmento se beneficia de las sólidas recomendaciones de las guías europeas y de la creciente integración de herramientas de IA para el análisis automatizado, lo que mejora el flujo de trabajo y la reproducibilidad.

Se espera que el segmento de aislamiento de venas pulmonares experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de la fibrilación auricular y la creciente adopción de la TC cardíaca para la planificación preoperatoria. Las imágenes para el aislamiento de venas pulmonares permiten un mapeo anatómico preciso, la estratificación del riesgo y mejores resultados en los procedimientos de ablación. La creciente concienciación entre los electrofisiólogos y la integración con sistemas de navegación contribuyen a la rápida expansión del mercado en esta aplicación.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de especialidades, centros de diagnóstico e imagen, entre otros. El segmento hospitalario dominó la mayor cuota de mercado en ingresos en 2025, ya que cuentan con la infraestructura, el presupuesto y el volumen de pacientes necesarios para justificar la inversión en sistemas avanzados de TC cardíaca. Los hospitales utilizan la TC para una amplia gama de aplicaciones de planificación diagnóstica e intervencionista, como la evaluación coronaria, la implantación de dispositivos y la evaluación preoperatoria para intervenciones auriculares. También se benefician de la experiencia interna en radiología y cardiología para maximizar la utilización del sistema y garantizar la gestión de pacientes.

Se espera que el segmento de centros de diagnóstico e imagen experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente número de centros de imagenología ambulatoria que ofrecen diagnósticos cardíacos avanzados. Estos centros adoptan sistemas de TC portátiles o de menor tamaño y soluciones de software para ofrecer evaluaciones cardíacas accesibles y rentables. La creciente concienciación entre los pacientes y la colaboración con cardiólogos para brindar servicios especializados impulsan esta rápida adopción. La creciente adopción de programas de cardiología preventiva y procedimientos mínimamente invasivos también impulsa la rápida expansión de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y distribuidor externo. El segmento de licitación directa dominó el mercado europeo de CCT en 2025, ya que los hospitales y grandes centros de especialidades prefieren adquirir sistemas directamente de los fabricantes para asegurar contratos de servicio, capacitación y soporte técnico a largo plazo. La licitación directa permite a los proveedores de atención médica negociar soluciones personalizadas, extensiones de garantía y paquetes de software adaptados a necesidades clínicas específicas. Los fabricantes también se benefician de la interacción directa para fortalecer las relaciones con los clientes y garantizar el cumplimiento de las normas regulatorias.

Se espera que el segmento de distribuidores externos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de sistemas y software de TC por parte de centros de imagenología más pequeños y clínicas especializadas. Los distribuidores ofrecen financiación flexible, instalación y soporte de mantenimiento, lo que permite a las instituciones más pequeñas adquirir soluciones de imagenología avanzadas sin inversión inicial. La facilidad de acceso y el soporte posventa que ofrecen los distribuidores hacen que este canal sea especialmente atractivo en los mercados europeos emergentes.

Análisis regional del mercado europeo de tomografía computarizada cardíaca (TCC)

- Alemania dominó el mercado europeo de TC cardíaca con la mayor participación en los ingresos del 28,5 % en 2025, impulsada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías de imágenes avanzadas y una fuerte presencia de actores clave de la industria.

- Los médicos y hospitales del país priorizan soluciones de diagnóstico no invasivas como la angiografía coronaria por TC y la puntuación de calcio, valorando la precisión, la velocidad y la eficiencia de la TC cardíaca para detectar y tratar enfermedades cardiovasculares.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales que promueven la detección temprana de enfermedades cardíacas, el alto gasto en atención médica y las colaboraciones entre hospitales y empresas de dispositivos de imágenes para integrar soluciones de TC cardíaca asistida por IA.

Análisis del mercado alemán de la tomografía computarizada cardíaca (TCC)

El mercado alemán de TAC captó la mayor cuota de ingresos de Europa en 2025, impulsado por una infraestructura sanitaria avanzada, la alta adopción de tecnologías de imagen de vanguardia y la sólida presencia de fabricantes clave de sistemas de TAC. Los hospitales y centros de cardiología especializados en Alemania priorizan los sistemas de TAC de alto rendimiento para la angiografía coronaria por TAC, la puntuación de calcio y la evaluación funcional cardíaca. La imagenología asistida por IA y la integración fluida con los historiales clínicos electrónicos mejoran aún más la utilidad diagnóstica de estos sistemas. El énfasis del país en la innovación, la cardiología preventiva y las colaboraciones en investigación respalda su rápida adopción. La mayor concienciación de los pacientes y los programas de cribado cardiovascular respaldados por el gobierno también contribuyen a la expansión del mercado.

Análisis del mercado de la tomografía computarizada cardíaca (TCC) en Francia

Se prevé que el mercado francés de TAC crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades cardíacas y la creciente demanda de diagnósticos cardíacos no invasivos. Hospitales y centros especializados están invirtiendo en sistemas de TAC avanzados con posprocesamiento basado en IA y mayor precisión de imagen. Las iniciativas gubernamentales de salud y las políticas de reembolso que fomentan el diagnóstico precoz de enfermedades cardiovasculares impulsan aún más el crecimiento del mercado. Además, la integración de la TAC cardíaca con los sistemas de información hospitalaria y PACS mejora la eficiencia del flujo de trabajo y su adopción. Tanto los nuevos hospitales como los centros existentes en proceso de modernización están contribuyendo a una importante expansión del mercado.

Análisis del mercado de la tomografía computarizada cardíaca (TCC) en el Reino Unido

Se prevé que el mercado británico de TAC se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la creciente concienciación sobre la salud cardiovascular, el aumento de la inversión hospitalaria en sistemas avanzados de imagenología y la creciente adopción de la angiografía coronaria por TC asistida por IA. La sólida infraestructura sanitaria del país, combinada con un enfoque en la cardiología preventiva, fomenta el uso generalizado del diagnóstico cardíaco no invasivo. La integración de los sistemas de TC con las redes hospitalarias y las historias clínicas electrónicas facilita el diagnóstico y la elaboración de informes eficientes. Los hospitales y centros especializados del Reino Unido siguen impulsando la adopción, tanto en nuevas instalaciones como en la modernización tecnológica de los sistemas de imagenología existentes.

Análisis del mercado de la tomografía computarizada cardíaca (TCC) en Polonia

Se prevé que el mercado polaco de TAC crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, las iniciativas gubernamentales para la atención cardíaca preventiva y la creciente concienciación de los pacientes sobre las enfermedades cardíacas. Los centros de cardiología especializados y los centros de diagnóstico están adoptando cada vez más sistemas de TC rentables y de alta resolución para satisfacer la creciente demanda. Las inversiones en soluciones de imagen basadas en IA y capacidades de análisis remoto aceleran aún más su adopción. El crecimiento del mercado se ve respaldado por la expansión del acceso a tecnologías modernas de diagnóstico cardíaco tanto en zonas urbanas como semiurbanas.

Cuota de mercado de la tomografía computarizada cardíaca (TCC) en Europa

La industria europea de tomografía computarizada cardíaca (TCC) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Koninklijke Philips NV (Países Bajos)

- Neusoft Medical Systems Co., Ltd. (China)

- Servicios de salud con imágenes unidas (China)

- Corporación Shimadzu (Japón)

- Samsung Medison Co., Ltd. (Corea del Sur)

- FUJIFILM Healthcare Corporation (Japón)

- Hitachi High-Tech Corporation (Japón)

- Mindray Medical International Limited (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Carestream Health (EE. UU.)

- Analogic Corporation (EE. UU.)

- NeuroLogica Corp. (EE. UU.)

- Agfa HealthCare (Bélgica)

- Planmed Oy (Finlandia)

- Cybermed Inc. (Corea del Sur)

- Unison Healthcare Group (Taiwán)

- Shanghai United Imaging Healthcare Co., Ltd. (China)

¿Cuáles son los desarrollos recientes en el mercado europeo de tomografía computarizada cardíaca (CCT)?

- En diciembre de 2025, Siemens Healthineers anunció Syngo.CT Coronary Cockpit, una nueva solución de software para TC cardíaca en la RSNA 2025. Este software basado en IA mejora el análisis, la cuantificación y la visualización automatizados de la placa para apoyar el manejo de la enfermedad coronaria. Compatible con escáneres de TC de doble fuente y de conteo de fotones, ayuda a los médicos a utilizar los datos de la TC cardíaca para la planificación terapéutica personalizada y reduce los procedimientos invasivos innecesarios, una capacidad significativa para los flujos de trabajo de imagen cardíaca en Europa.

- En diciembre de 2024, Siemens amplió su portafolio de TC de conteo de fotones con nuevos sistemas de doble fuente y de fuente única, como parte de la clase Naeotom Alpha, presentada en RSNA 2024. Estos escáneres de TC de conteo de fotones, con imágenes espectrales altamente detalladas y funciones de automatización, están diseñados para mejorar la imagen cardiovascular. Esta expansión del portafolio permite realizar exámenes de TC cardíaca de alta resolución y amplía la disponibilidad de imágenes avanzadas en centros de atención terciaria y ambulatorios europeos.

- En marzo de 2024, Royal Philips lanzó el nuevo sistema CT 5300 con IA, diseñado para imágenes cardiológicas, en el Congreso Europeo de Radiología (ECR 2024). El CT 5300 incorpora reconstrucción avanzada de imágenes con IA y mejoras en el flujo de trabajo automatizado, diseñadas para optimizar la angiografía coronaria por TC (ACTC), optimizar la eficiencia del departamento de radiología y reducir las dosis de radiación. Este escáner está diseñado para facilitar el diagnóstico y la planificación de intervenciones, facilitando el acceso a la TC cardíaca avanzada en los hospitales europeos.

- En diciembre de 2023, la colaboración público-privada COMBINE-CT recibió una subvención de 6,5 millones de euros para mejorar el diagnóstico y las vías de atención mediante TC coronaria en toda Europa. Coordinada por Philips con importantes socios clínicos europeos, esta iniciativa tiene como objetivo desarrollar flujos de trabajo de CCTA independientes del proveedor que conecten el diagnóstico, la estratificación, la planificación del tratamiento y el seguimiento en la atención de la enfermedad coronaria. Los ensayos clínicos multicéntricos generarán evidencia para ampliar la utilidad clínica de la TC cardíaca en los sistemas sanitarios europeos.

- En diciembre de 2023, las innovaciones en imágenes de TC cardíacas ocuparon un lugar destacado en la RSNA 2023, donde varios proveedores presentaron nuevos sistemas para aplicaciones cardiovasculares. Los principales fabricantes de TC presentaron cuatro nuevos escáneres TC con capacidades mejoradas para la angiografía coronaria por TC (ACTC) en esta importante conferencia de radiología, lo que refleja el fuerte impulso que impulsa la adopción de la TC cardíaca y la innovación tecnológica en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.