Europe Closed System Transfer Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

302.78 Million

USD

1,169.33 Million

2025

2033

USD

302.78 Million

USD

1,169.33 Million

2025

2033

| 2026 –2033 | |

| USD 302.78 Million | |

| USD 1,169.33 Million | |

| % | |

|

Segmentación del mercado europeo de dispositivos de transferencia de sistema cerrado, por tipo (sistemas membrana a membrana y dispositivos de transferencia de sistema cerrado sin aguja), componente (dispositivos y accesorios), mecanismo de cierre (sistemas de empuje y giro, sistemas de alineación color a color, sistema Luer-Lock y sistemas de clic y bloqueo), tecnología (dispositivos basados en diafragma, dispositivos compartimentados y dispositivos de limpieza/filtración de aire), usuario final (hospitales, centros y clínicas oncológicas, centros quirúrgicos ambulatorios, institutos académicos y de investigación), canal de distribución (licitación directa y venta minorista): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado europeo de dispositivos de transferencia de sistema cerrado

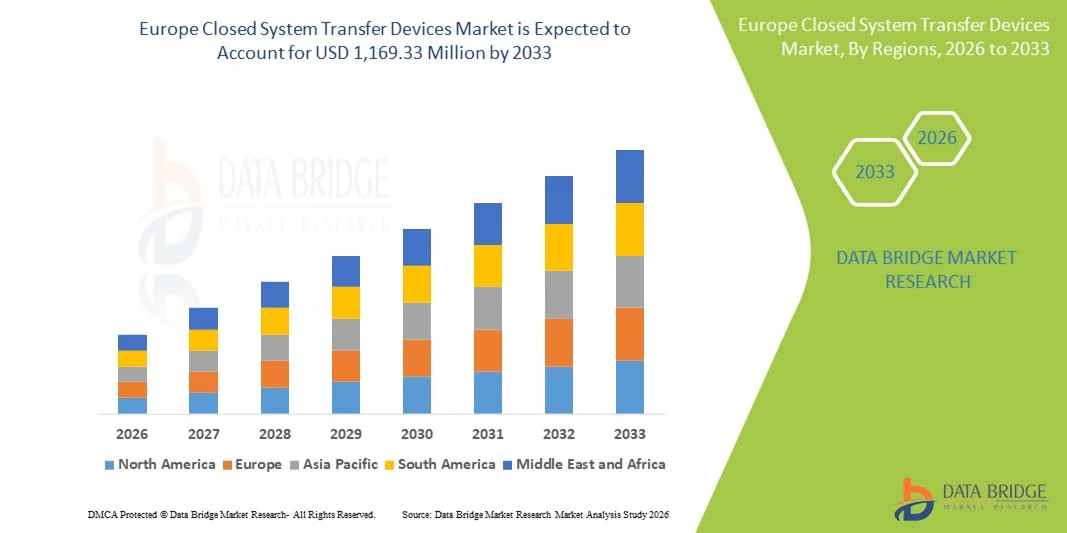

- El tamaño del mercado europeo de dispositivos de transferencia de sistemas cerrados se valoró en 302,78 millones de dólares en 2025 y se espera que alcance los 1.169,33 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 18,4% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente énfasis en la seguridad laboral en los entornos sanitarios y a la creciente adopción de dispositivos de transferencia de sistema cerrado para prevenir la exposición a medicamentos peligrosos entre los trabajadores sanitarios.

- Además, las estrictas directrices regulatorias, el creciente uso de medicamentos oncológicos y la mayor concienciación sobre las prácticas seguras de manipulación de medicamentos están posicionando a los dispositivos de transferencia de sistema cerrado como un componente crítico de la infraestructura sanitaria moderna, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado europeo de dispositivos de transferencia de sistemas cerrados

- Los dispositivos de transferencia de sistema cerrado (CSTD, por sus siglas en inglés), diseñados para prevenir la fuga de medicamentos peligrosos y proteger a los trabajadores sanitarios de la exposición durante la preparación y administración de medicamentos, son componentes cada vez más importantes de los protocolos de seguridad oncológica y farmacéutica en hospitales y centros sanitarios de Europa.

- La creciente demanda de dispositivos de transferencia de sistema cerrado se debe principalmente a la creciente prevalencia del cáncer, el uso cada vez mayor de medicamentos inyectables peligrosos y una mayor concienciación sobre la seguridad laboral entre los profesionales sanitarios.

- Alemania dominó el mercado europeo de dispositivos de transferencia de sistemas cerrados con la mayor cuota de ingresos, un 28,4 % en 2025, gracias a las estrictas normativas de seguridad laboral, el elevado gasto sanitario y la amplia adopción de tecnologías avanzadas para la manipulación de medicamentos.

- Se prevé que Polonia sea el país de mayor crecimiento en el mercado europeo de dispositivos de transferencia de sistemas cerrados durante el período de pronóstico, debido a la expansión de la infraestructura de atención oncológica, el aumento de las inversiones en atención médica y el creciente cumplimiento de las directrices de seguridad y manipulación a nivel de la UE.

- El segmento de sistemas de membrana a membrana dominó el mercado europeo de dispositivos de transferencia de sistemas cerrados con una cuota de mercado del 46,8 % en 2025, impulsado por su alta eficiencia de contención, su sólida aceptación regulatoria y su amplia compatibilidad con los sistemas de preparación y administración de fármacos de uso común.

Alcance del informe y segmentación del mercado europeo de dispositivos de transferencia de sistemas cerrados

|

Atributos |

Información clave del mercado europeo de dispositivos de transferencia de sistemas cerrados |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de transferencia de sistemas cerrados

Aplicación más estricta de las normas de seguridad laboral y de manipulación de medicamentos peligrosos.

- Una tendencia significativa y en aumento en el mercado europeo de dispositivos de transferencia de sistemas cerrados (CSTD) es el endurecimiento de la aplicación de las normas de seguridad laboral destinadas a reducir la exposición del personal sanitario a medicamentos peligrosos durante su preparación y administración.

- Por ejemplo, varios sistemas sanitarios europeos están adaptando cada vez más las prácticas de farmacia hospitalaria a las directivas de seguridad laboral de la UE y a las directrices internacionales, lo que conlleva una mayor adopción de sistemas de dispensación centralizada de medicamentos en las unidades de oncología y en las farmacias de formulación magistral.

- El creciente interés en minimizar la contaminación de superficies, la generación de aerosoles y los derrames accidentales está impulsando la demanda de diseños avanzados de CSTD con mecanismos de sellado mejorados y capacidades de control de la contaminación.

- Los fabricantes se centran cada vez más en el desarrollo de sistemas de transferencia de fármacos seguros (CSTD) compatibles con una amplia gama de viales, jeringas y sistemas de infusión de medicamentos, lo que permite una integración más fluida en los flujos de trabajo hospitalarios existentes.

- La tendencia hacia la preparación centralizada y automatizada de medicamentos en farmacias de hospitales europeos está fomentando aún más la adopción de soluciones estandarizadas de transferencia de sistemas cerrados para garantizar prácticas de seguridad uniformes.

- La creciente colaboración entre los fabricantes de dispositivos y las farmacias hospitalarias para desarrollar conjuntamente soluciones CSTD optimizadas para el flujo de trabajo está mejorando la aceptación del producto y la usabilidad clínica.

- Este creciente énfasis en el cumplimiento normativo, la seguridad de los trabajadores y los procesos estandarizados de manipulación de medicamentos está transformando las decisiones de adquisición, y los hospitales priorizan las soluciones CSTD validadas clínicamente y aprobadas por los organismos reguladores.

Dinámica del mercado europeo de dispositivos de transferencia de sistemas cerrados

Conductor

Aumento de la incidencia del cáncer y requisitos obligatorios de seguridad para los trabajadores sanitarios

- El aumento de la incidencia de cáncer en toda Europa, junto con el creciente volumen de administración de fármacos inyectables peligrosos, es un factor importante que impulsa la demanda de dispositivos de transferencia de sistema cerrado.

- Por ejemplo, las autoridades sanitarias nacionales de países como Alemania y Francia están reforzando las directrices que recomiendan o exigen el uso de sistemas cerrados de transferencia de fármacos (SCTF) en la preparación de medicamentos oncológicos para reducir los riesgos de exposición laboral.

- A medida que los hospitales y centros oncológicos buscan proteger a farmacéuticos, enfermeras y otros profesionales de la salud, los sistemas de transferencia de fármacos cerrados (CSTD) ofrecen soluciones eficaces al prevenir fugas de medicamentos, liberación de vapores y contaminación ambiental.

- Además, una mayor concienciación entre los administradores sanitarios sobre los riesgos para la salud a largo plazo asociados a la exposición a fármacos peligrosos está acelerando las inversiones en tecnologías avanzadas de seguridad farmacológica.

- El aumento de la población geriátrica en Europa está contribuyendo a una mayor prevalencia del cáncer, incrementando así el volumen de manipulación peligrosa de medicamentos y la demanda de sistemas de tratamiento de enfermedades crónicas.

- La creciente preocupación médico-legal relacionada con los incidentes de exposición laboral está impulsando a los proveedores de atención médica a adoptar de forma proactiva los sistemas de tratamiento de tejidos seguros (CSTD) para mitigar los riesgos de responsabilidad y cumplimiento normativo.

- La expansión de los servicios de quimioterapia hospitalaria y las clínicas oncológicas ambulatorias está contribuyendo aún más a una mayor adopción de los sistemas de tratamiento de quimioterapia estándar en toda Europa.

Restricción/Desafío

Altos costos del producto y complejidad en la integración del flujo de trabajo.

- El coste relativamente elevado de los dispositivos de transferencia de sistema cerrado en comparación con los métodos convencionales de transferencia de fármacos supone un reto importante para el crecimiento del mercado, especialmente para los hospitales más pequeños y los centros sanitarios con presupuestos limitados.

- Por ejemplo, algunos proveedores de atención médica retrasan la adopción a gran escala de los sistemas de transferencia de fármacos estándar (CSTD) debido al impacto acumulativo en los costos de las administraciones de alto volumen de medicamentos oncológicos.

- La integración de los sistemas de transferencia de fármacos automatizados (CSTD) en los flujos de trabajo establecidos de farmacia y enfermería puede requerir capacitación adicional del personal y ajustes en los procesos, lo que puede reducir temporalmente la eficiencia operativa.

- La variabilidad en las políticas de adquisición de hospitales y la aplicación inconsistente de las normas de seguridad en los distintos países europeos también pueden limitar la uniformidad de la penetración en el mercado.

- La limitada disponibilidad de políticas de reembolso estandarizadas para los ECTS en los sistemas sanitarios europeos puede desalentar su rápida adopción, especialmente en hospitales públicos sensibles a los costes.

- La resistencia al cambio entre el personal clínico acostumbrado a los métodos tradicionales de transferencia de medicamentos puede ralentizar la implementación, lo que requiere esfuerzos de capacitación sostenidos e iniciativas de gestión del cambio para garantizar la utilización eficaz del dispositivo.

- Superar estos desafíos mediante la optimización de costes, diseños de dispositivos simplificados y una clara demostración de los beneficios a largo plazo en materia de seguridad y reducción de responsabilidades será fundamental para el crecimiento sostenido del mercado europeo de dispositivos de transferencia de sistemas cerrados.

Alcance del mercado europeo de dispositivos de transferencia de sistemas cerrados

El mercado se segmenta en función del tipo, el componente, el mecanismo de cierre, la tecnología, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado europeo de dispositivos de transferencia de sistema cerrado se segmenta en sistemas de membrana a membrana y dispositivos de transferencia de sistema cerrado sin aguja. El segmento de sistemas de membrana a membrana dominó el mercado con la mayor cuota de ingresos, un 46,8 % en 2025, impulsado por su eficacia demostrada en la prevención de fugas peligrosas de medicamentos durante su preparación y administración. Estos sistemas proporcionan una alta eficiencia de contención, minimizando la liberación de vapores y la contaminación de superficies en entornos oncológicos. Los hospitales europeos adoptan ampliamente los sistemas de membrana a membrana debido a su sólida validación clínica y aceptación regulatoria. Su compatibilidad con viales, jeringas y sistemas de infusión de uso común garantiza una integración perfecta del flujo de trabajo. Los profesionales sanitarios prefieren estos sistemas por su fiabilidad en entornos de quimioterapia de alto volumen. Los extensos datos de seguridad y el largo historial de uso refuerzan aún más su dominio.

Se prevé que el segmento de dispositivos de transferencia de sistema cerrado sin aguja experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preocupación por las lesiones por pinchazos accidentales entre el personal sanitario. Estos sistemas eliminan los riesgos asociados a objetos punzantes, mejorando la seguridad laboral en farmacias y clínicas oncológicas. La mayor concienciación sobre las normas de seguridad del personal está acelerando su adopción en toda Europa. Los diseños sin aguja también reducen las punciones accidentales y la complejidad de la manipulación. Su facilidad de uso permite flujos de trabajo más rápidos en la preparación de medicamentos. La continua innovación de productos impulsa aún más el rápido crecimiento del mercado.

- Por componente

En función de sus componentes, el mercado se segmenta en dispositivos y accesorios. El segmento de dispositivos representó la mayor cuota de mercado en 2025, dado que estos componentes constituyen los elementos funcionales principales de los dispositivos de transferencia de sistemas cerrados (CSTD). Los hospitales priorizan los dispositivos CSTD esenciales para cumplir con las estrictas normas de seguridad laboral. El aumento del volumen de fármacos quimioterapéuticos impulsa directamente una mayor demanda de dispositivos. Estos productos se someten a una exhaustiva validación regulatoria, lo que justifica precios más elevados y una mayor contribución a los ingresos. Su papel fundamental en la contención de fármacos peligrosos garantiza un suministro constante. Esto convierte a los dispositivos en el segmento de componentes dominante.

Se prevé que el segmento de accesorios experimente el mayor crecimiento durante el período de pronóstico, impulsado por su frecuente reemplazo y uso recurrente en los centros de salud. Accesorios como adaptadores y conectores para viales suelen ser de un solo uso, lo que genera una demanda continua. El aumento de los procedimientos de quimioterapia en Europa incrementa el volumen de consumo. Los hospitales están estandarizando el uso de accesorios para garantizar el cumplimiento de las normas de seguridad. La mayor compatibilidad entre diversas plataformas de dispositivos facilita su adopción. Este patrón de demanda recurrente acelera el crecimiento del segmento.

- Mediante mecanismo de cierre

Según el mecanismo de cierre, el mercado se segmenta en sistemas de empuje y giro, sistemas de alineación por color, sistemas Luer-Lock y sistemas de clic y bloqueo. El segmento de sistemas Luer-Lock dominó el mercado en 2025, gracias a su amplia familiaridad entre los profesionales sanitarios. Los mecanismos Luer-Lock proporcionan conexiones seguras y a prueba de fugas durante la transferencia de medicamentos. Su compatibilidad con conectores médicos estándar mejora la facilidad de uso. Los requisitos mínimos de formación optimizan la eficiencia operativa. Los hospitales prefieren estos sistemas por su fiabilidad y consistencia. Su presencia consolidada en toda Europa respalda su dominio sostenido.

Se prevé que el segmento de sistemas de bloqueo por clic experimente el mayor crecimiento durante el período de pronóstico, impulsado por su diseño intuitivo y su manejo sencillo. Estos sistemas proporcionan confirmación sonora y táctil de conexiones seguras, lo que aumenta la confianza del usuario. Los mecanismos de bloqueo por clic ayudan a minimizar el error humano durante la transferencia de medicamentos. Su creciente adopción en farmacias oncológicas de alto volumen está impulsando este crecimiento. Sus ventajas ergonómicas se alinean con las iniciativas de optimización del flujo de trabajo. A medida que los hospitales buscan conexiones más seguras y rápidas, la demanda de sistemas de bloqueo por clic está en aumento.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en dispositivos de diafragma, dispositivos compartimentados y dispositivos de purificación/filtración de aire. El segmento de dispositivos de diafragma representó la mayor cuota de mercado en 2025, gracias a su excelente sellado y capacidad de contención. Estos dispositivos previenen eficazmente la fuga de vapores de fármacos peligrosos. Su compatibilidad con sistemas de membrana favorece su adopción generalizada. Los hospitales confían en los dispositivos de diafragma por sus resultados de seguridad comprobados. La validación regulatoria refuerza aún más la confianza. Esto posiciona a la tecnología de diafragma como el segmento dominante.

Se prevé que el segmento de dispositivos de purificación y filtración de aire experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente concienciación sobre los riesgos de contaminación aérea. Estos sistemas filtran activamente los aerosoles peligrosos durante la transferencia de medicamentos. El creciente interés en la seguridad ambiental está impulsando la demanda. Los avances tecnológicos están mejorando la eficiencia de la filtración. Su adopción se está expandiendo en las farmacias de preparación centralizada. Los requisitos de mayor protección respaldan este rápido crecimiento. Este enfoque en la protección reforzada posiciona a los dispositivos de filtración de aire como un segmento de alto crecimiento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros y clínicas oncológicas, centros de cirugía ambulatoria e institutos académicos y de investigación. El segmento de hospitales dominó el mercado en 2025, impulsado por el alto volumen de preparación de medicamentos para quimioterapia. Los hospitales operan bajo estrictas normas de seguridad laboral. Los departamentos de farmacia centralizados aumentan la utilización de los sistemas de dispensación centralizada de medicamentos (CSTD). Una sólida asignación presupuestaria respalda las adquisiciones. Los hospitales son líderes en prácticas de seguridad estandarizadas, lo que garantiza su dominio continuo.

Se prevé que el segmento de centros y clínicas oncológicas experimente el mayor crecimiento durante el período de pronóstico, debido a la expansión de instalaciones especializadas para el tratamiento del cáncer. El aumento de la quimioterapia ambulatoria favorece su adopción. Las clínicas priorizan la seguridad del personal ante el creciente volumen de manejo de medicamentos. Los centros más pequeños prefieren soluciones CSTD fáciles de usar. El crecimiento de los centros oncológicos privados impulsa la demanda, lo que acelera la expansión del segmento. El crecimiento de las redes oncológicas privadas también contribuye al crecimiento. Este segmento se beneficia de la expansión de la atención oncológica especializada.

- Por canal de distribución

En función del canal de distribución, el mercado se segmenta en licitaciones directas y ventas minoristas. El segmento de licitaciones directas dominó el mercado en 2025, ya que los sistemas de transferencia de fármacos se adquieren principalmente a través de sistemas centralizados de compra hospitalaria. Las licitaciones gubernamentales y de hospitales públicos impulsan los pedidos al por mayor. Los contratos a largo plazo con los proveedores garantizan un suministro constante. La adquisición mediante licitaciones facilita el cumplimiento normativo. La eficiencia en costes refuerza el dominio. Este canal sigue siendo el principal. Las compras de gran volumen refuerzan aún más el dominio de este canal. La eficiencia en costes sigue siendo una ventaja clave.

Se prevé que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción por parte de las clínicas privadas. Los canales minoristas ofrecen mayor flexibilidad en las compras. La expansión de los servicios de oncología ambulatoria respalda la demanda. La mejora de las redes de distribución aumenta la accesibilidad. Los ciclos de compra más rápidos benefician a los centros más pequeños. Estos factores impulsan un rápido crecimiento. Las plataformas de pedidos digitales también contribuyen a este crecimiento. Este canal se beneficia de la expansión de la atención médica descentralizada.

Análisis regional del mercado europeo de dispositivos de transferencia de sistemas cerrados

- Alemania dominó el mercado europeo de dispositivos de transferencia de sistemas cerrados con la mayor cuota de ingresos, un 28,4 % en 2025, gracias a las estrictas normativas de seguridad laboral, el elevado gasto sanitario y la amplia adopción de tecnologías avanzadas para la manipulación de medicamentos.

- En Alemania, los proveedores de atención médica hacen especial hincapié en el cumplimiento de las normas de seguridad, la contención eficaz de los fármacos citotóxicos y el uso de dispositivos de transferencia de sistema cerrado clínicamente validados en las farmacias hospitalarias y los departamentos de oncología.

- Esta adopción generalizada se ve respaldada además por la avanzada infraestructura sanitaria de Alemania, el elevado gasto en sanidad y la mayor concienciación sobre los riesgos de exposición laboral a largo plazo, lo que convierte a los dispositivos de transferencia de sistema cerrado en una solución de seguridad fundamental en todos los hospitales y clínicas del país.

Análisis del mercado alemán de dispositivos de transferencia de sistema cerrado.

El mercado alemán de dispositivos de transferencia de sistemas cerrados (CSTD) dominó Europa en 2025, impulsado por la estricta aplicación de las normas de seguridad laboral, el elevado volumen de preparación de fármacos oncológicos y la sólida infraestructura de farmacias hospitalarias. Las instituciones sanitarias alemanas priorizan el cumplimiento de las normativas de seguridad nacionales y de la UE, lo que impulsa la adopción generalizada de los CSTD. El enfoque en la protección de los profesionales sanitarios frente a la exposición a citotóxicos fomenta la selección de dispositivos de alta contención y clínicamente validados. Los hospitales y centros oncológicos integran cada vez más los CSTD en sus flujos de trabajo diarios para mejorar la seguridad y la eficiencia operativa. La innovación en el diseño de los dispositivos y su compatibilidad con múltiples sistemas de administración de fármacos impulsan aún más el crecimiento del mercado. El elevado gasto sanitario y la estricta supervisión regulatoria de Alemania la convierten en el mercado líder de la región.

Análisis del mercado de dispositivos de transferencia de sistema cerrado en Polonia

Se prevé que el mercado polaco de dispositivos de transferencia de sistemas cerrados (CSTD) sea el de mayor crecimiento en Europa durante el periodo de pronóstico, impulsado por la rápida expansión de la infraestructura de atención oncológica y la creciente concienciación sobre las normas de seguridad laboral. Los hospitales y clínicas están adoptando cada vez más los CSTD para cumplir con las directrices de la UE y proteger al personal sanitario de la exposición a fármacos peligrosos. Las crecientes inversiones en centros oncológicos ambulatorios y la modernización de las farmacias hospitalarias están impulsando la demanda. La limitada adopción histórica está generando un importante potencial de crecimiento para nuevas instalaciones. El mayor enfoque del gobierno en la seguridad del personal sanitario y las iniciativas de formación aceleran aún más la adopción. Se espera que la adopción de sistemas de membrana a membrana y sin aguja aumente notablemente en todo el país.

Análisis del mercado de dispositivos de transferencia de sistema cerrado en el Reino Unido

Se prevé que el mercado británico de dispositivos de transferencia de sistemas cerrados (CSTD) experimente un crecimiento significativo durante el periodo de pronóstico, impulsado por una mayor concienciación sobre la seguridad del personal sanitario y el aumento del volumen de administración de quimioterapia. Los hospitales y centros oncológicos están adoptando los CSTD para cumplir con las estrictas normas de salud laboral. La creciente inversión en infraestructura oncológica y clínicas ambulatorias fomenta la penetración en el mercado. El énfasis del Reino Unido en procesos modernos y seguros de preparación de medicamentos favorece su adopción tanto en centros sanitarios públicos como privados. La mayor formación del personal y la estandarización de las prácticas farmacéuticas estimulan aún más la demanda. La integración de los CSTD en los protocolos de seguridad hospitalaria sigue siendo un factor clave de crecimiento.

Análisis del mercado francés de dispositivos de transferencia de sistema cerrado

Se prevé que el mercado francés de dispositivos de transferencia de sistemas cerrados (CSTD) experimente un crecimiento sostenido, impulsado por las rigurosas normativas de seguridad de los medicamentos y el aumento del volumen de tratamientos oncológicos. Los hospitales y centros oncológicos franceses priorizan la mitigación de la exposición laboral, lo que impulsa la demanda de CSTD de membrana a membrana y sin aguja. La integración en los flujos de trabajo de las farmacias y el cumplimiento de las directrices nacionales garantizan su amplia adopción. La creciente concienciación entre los profesionales sanitarios sobre los riesgos a largo plazo de la exposición a citotóxicos contribuye al crecimiento del mercado. La continua innovación en las características de seguridad de los dispositivos fomenta la confianza en su adopción. El apoyo del gobierno a la modernización de los protocolos de seguridad hospitalaria acelera aún más la expansión del mercado.

Cuota de mercado de los dispositivos de transferencia de sistema cerrado en Europa

La industria europea de dispositivos de transferencia de sistemas cerrados está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- EQUASHIELD (EE. UU.)

- Simplivia (Israel)

- ICU Medical, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Vygon (Francia)

- BD (EE. UU.)

- Baxter (EE. UU.)

- Corporación Terumo (Japón)

- CODAN Medizinische Geräte GmbH & Co KG (Alemania)

- Corning Incorporated (EE. UU.)

- West Pharmaceutical Services, Inc. (EE. UU.)

- Yukon Medical LLC (EE. UU.)

- Corvida Medical Inc. (EE. UU.)

- Cardinal Health (EE. UU.)

- Caragen Ltd. (Irlanda)

- JMS Co., Ltd. (Japón)

- Practivet, Inc. (EE. UU.)

- Amsino International, Inc. (EE. UU.)

- NIPRO CORPORATION (Japón)

- VICTUS Inc. (EE. UU.)

¿Cuáles son las últimas novedades en el mercado europeo de dispositivos de transferencia de sistemas cerrados?

- En junio de 2025, un análisis del sector señaló que el crecimiento de los dispositivos de transferencia de sistemas cerrados en Europa se vio impulsado significativamente por la aplicación de la Directiva 2004/37/CE de la UE sobre límites de exposición a medicamentos peligrosos, y que Alemania y Francia representaron una gran parte del mercado regional de estos dispositivos, ya que los hospitales priorizaron el cumplimiento de las directrices de seguridad estandarizadas.

- En mayo de 2025, EQUASHIELD® anunció que su sistema CSTD había demostrado clínicamente su eficacia para proteger a los profesionales sanitarios de la exposición a fármacos peligrosos y que se había posicionado como la mejor solución CSTD, reforzando así su posición en mercados clave europeos y mundiales. Este reconocimiento pone de relieve los continuos esfuerzos de validación clínica y la aceptación por parte del sector de los sistemas de transferencia de alta contención.

- En noviembre de 2024, se realizó un estudio para evaluar el impacto del uso de dispositivos de transferencia de sistema cerrado en la contaminación ambiental y la seguridad de manipulación durante la preparación de fármacos quimioterapéuticos, lo que subraya el interés académico y clínico en validar la eficacia de los CSTD más allá de los beneficios teóricos.

- En septiembre de 2024, un estudio de caso informó que varios hospitales alemanes implementaron con éxito los dispositivos de transferencia de sistema cerrado EQUASHIELD para mejorar la seguridad en el manejo de medicamentos peligrosos, documentando impactos positivos en la contaminación del lugar de trabajo y la protección del personal, particularmente en entornos de farmacia oncológica. Esto refleja una adopción clínica más amplia y una evaluación del desempeño de seguridad de los CSTD en instituciones sanitarias europeas líderes.

- En junio de 2024, la Comisión Europea destacó los nuevos requisitos de protección de los trabajadores en virtud de la Directiva sobre agentes químicos (CMD 2022), que obliga a todos los Estados miembros de la UE a adoptar medidas técnicas, como los dispositivos de transferencia de medicamentos de sistema cerrado (CSTD), para minimizar la exposición a medicamentos peligrosos entre los profesionales sanitarios, lo que repercute significativamente en las prácticas de seguridad en todos los centros sanitarios europeos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.