Europe Craniomaxillofacial Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

| 2026 –2033 | |

| USD 596.54 Billion | |

| USD 1,017.32 Billion | |

| % | |

|

Segmentación del mercado europeo de implantes craneomaxilofaciales, por tipo ( sustituto de injerto óseo , implantes de tercio medio facial, implantes craneales/neuro, implantes ortognáticos mandibulares, sistema de distracción, sistemas de fijación de colgajos craneales, implantes específicos para el paciente (PSI), sistema de reemplazo total temporomandibular (ATM), productos de reparación dural y otros), material de construcción (metal, sustituto de injerto óseo, polímeros/ biomaterial y otros), sitio de aplicación (fijadores internos y externos), tipo de cirugía (cirugía reconstructiva, cirugías de trauma, cirugías plásticas , cirugías ortognáticas, cirugías dentales, cirugías de otorrinolaringología y otras), tipo de propiedad (fijadores no reabsorbibles y fijadores reabsorbibles), usuario final ( hospitales , clínicas especializadas, centros de trauma, centros de cirugía ambulatoria (Ascs) y otros), canal de distribución (Licitación directa y ventas minoristas): Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado europeo de implantes craneomaxilofaciales

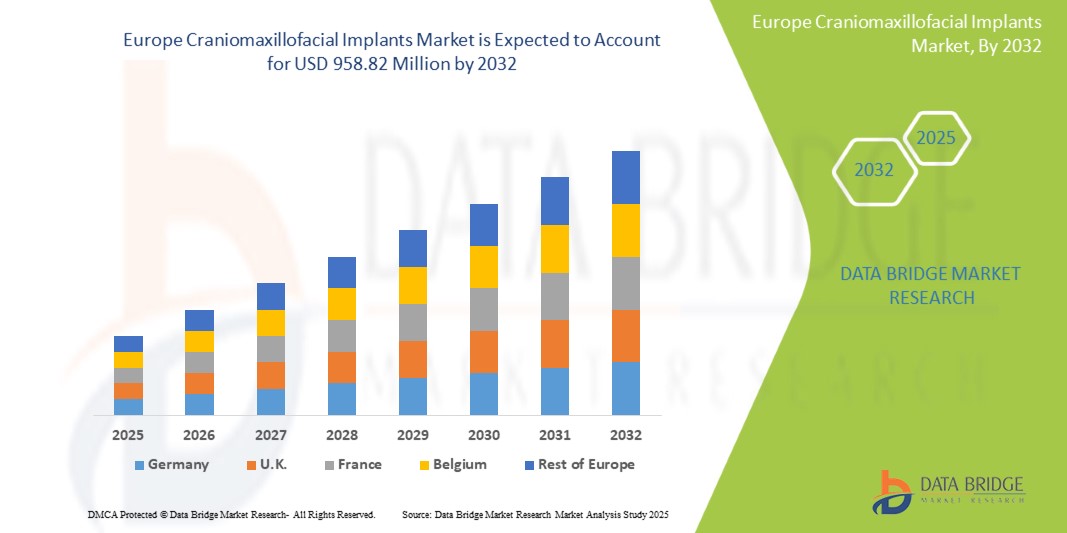

- El tamaño del mercado europeo de implantes craneomaxilofaciales se valoró en USD 558,04 millones en 2024 y se espera que alcance los USD 958,82 millones para 2032 , con una CAGR del 6,90 % durante el período de pronóstico.

- El crecimiento del mercado europeo de implantes craneomaxilofaciales se debe principalmente a una mayor concienciación sobre las deformidades y los traumatismos craneofaciales, junto con los avances en las técnicas quirúrgicas y los materiales para implantes. La mejora de las capacidades de diagnóstico y las intervenciones médicas oportunas están permitiendo mejores resultados para los pacientes, lo que contribuye a la creciente demanda de estos implantes en toda la región.

- Además, la creciente inversión en investigación y desarrollo en el sector de dispositivos médicos, junto con políticas regulatorias favorables en toda la Unión Europea, está impulsando la innovación en el diseño y la biocompatibilidad de implantes. Este entorno favorable está impulsando la adopción de implantes craneomaxilofaciales de nueva generación, que ofrecen mayor durabilidad, menos complicaciones y una mejor recuperación del paciente.

Análisis del mercado europeo de implantes craneomaxilofaciales

- El mercado europeo de implantes craneomaxilofaciales está experimentando un sólido crecimiento impulsado por los avances en las técnicas quirúrgicas y la creciente demanda de procedimientos reconstructivos y cosméticos en toda la región. Este crecimiento se sustenta en una mayor concienciación sobre las deformidades craneofaciales, los casos de traumatismos y las resecciones tumorales que requieren soluciones con implantes.

- El aumento de las inversiones en infraestructura sanitaria y la disponibilidad de cirujanos cualificados impulsan aún más la adopción de implantes craneomaxilofaciales en Europa. Además, la expansión de la cobertura de seguros y las políticas de reembolso en países clave están mejorando el acceso de los pacientes a procedimientos avanzados de implantes.

- Alemania dominó el mercado europeo de implantes craneomaxilofaciales con la mayor participación en los ingresos del 33,8 % en 2024, debido a su sistema de atención médica bien establecido, su extensa red de clínicas especializadas y la adopción temprana de tecnologías de implantes innovadoras.

- Se espera que Francia sea la región de más rápido crecimiento en el mercado europeo de implantes craneomaxilofaciales con una CAGR del 11,9 % durante el período de pronóstico, impulsada por el creciente gasto en atención médica, las iniciativas gubernamentales que promueven tratamientos quirúrgicos avanzados y una creciente población geriátrica que requiere cirugías reconstructivas.

- El segmento de fijadores internos registró la mayor participación en los ingresos, con un 62,4 % en 2024, gracias a su uso generalizado para estabilizar fracturas y reconstruir huesos craneofaciales con técnicas mínimamente invasivas. Los fijadores internos son los preferidos por su capacidad para proporcionar una fijación rígida, minimizar las molestias del paciente y mejorar la cicatrización.

Alcance del informe y segmentación del mercado de implantes craneomaxilofaciales en Europa

|

Atributos |

Perspectivas clave del mercado de implantes craneomaxilofaciales en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de implantes craneomaxilofaciales

Los avances terapéuticos y el auge de la investigación clínica impulsan el mercado europeo de implantes craneomaxilofaciales.

- El mercado europeo de implantes craneomaxilofaciales está experimentando un crecimiento significativo, impulsado por los continuos avances terapéuticos y el aumento de la investigación clínica centrada en mejorar la eficacia de los implantes y los resultados de los pacientes. Las innovaciones en biomateriales, técnicas quirúrgicas y personalización de implantes están transformando los protocolos de tratamiento en toda la región.

- Las empresas europeas de dispositivos médicos y las instituciones de investigación están invirtiendo en implantes de nueva generación que aprovechan tecnologías de vanguardia como la impresión 3D y los recubrimientos bioactivos para mejorar la osteointegración y reducir las complicaciones posquirúrgicas. Estos avances permiten reconstrucciones craneofaciales más precisas y duraderas.

- Los enfoques de tratamiento personalizados son cada vez más frecuentes, respaldados por herramientas de diagnóstico sofisticadas como imágenes en 3D y planificación quirúrgica virtual, que permiten a los cirujanos adaptar los implantes a las necesidades anatómicas y funcionales individuales, mejorando así las tasas de éxito y la satisfacción del paciente.

- Los ensayos clínicos en países como Alemania, Francia y el Reino Unido se centran cada vez más en nuevos materiales para implantes, como polímeros bioabsorbibles y compuestos híbridos, que prometen una mejor biocompatibilidad y estabilidad a largo plazo. Las agencias reguladoras están facilitando aprobaciones más rápidas para satisfacer la creciente demanda de los pacientes.

- Las vías de atención integrada que combinan la cirugía con terapias de rehabilitación, incluida la fisioterapia y la terapia del habla, se están expandiendo, lo que garantiza una recuperación integral y una mejor calidad de vida después de la implantación.

- Las asociaciones estratégicas entre empresas de tecnología, instituciones académicas y organismos gubernamentales están mejorando la capacitación de los cirujanos, mejorando las políticas de reembolso y simplificando los procesos de ingreso al mercado, acelerando así la adopción de implantes craneomaxilofaciales avanzados.

- Con el enfoque de Europa en la atención médica de precisión y poblaciones envejecidas que requieren soluciones reconstructivas complejas, el mercado de implantes craneomaxilofaciales está preparado para un crecimiento sólido, impulsado por la innovación, mejores resultados clínicos y la expansión del acceso a tecnologías de implantes de primera calidad.

Dinámica del mercado europeo de implantes craneomaxilofaciales

Conductor

Aceleración del crecimiento impulsado por los avances en las técnicas quirúrgicas y la expansión de la investigación clínica

- El mercado europeo de implantes craneomaxilofaciales está experimentando un crecimiento sustancial impulsado por las mejoras en las tecnologías quirúrgicas y el aumento de la inversión en investigación clínica para optimizar los resultados de los pacientes. Países clave como Alemania, Francia y el Reino Unido están reforzando su infraestructura sanitaria y adoptando herramientas avanzadas de diagnóstico e imagen para facilitar la colocación precisa de los implantes y mejorar las tasas de recuperación.

- Por ejemplo, a principios de 2024, varias empresas líderes de dispositivos médicos informaron avances en ensayos clínicos centrados en implantes de bioingeniería y soluciones personalizadas impresas en 3D, que prometen una mejor biocompatibilidad y una reducción de las complicaciones quirúrgicas. Se espera que estas innovaciones impulsen significativamente la expansión del mercado durante el período de pronóstico.

- Hay un énfasis creciente en los enfoques de tratamiento personalizados que incluyen planificación quirúrgica virtual y diseño asistido por computadora, que permiten implantes personalizados que coinciden con las variaciones anatómicas individuales, mejorando así los resultados funcionales y estéticos.

- Los organismos reguladores como la Agencia Europea de Medicamentos (EMA) continúan facilitando el crecimiento del mercado al agilizar los procesos de aprobación de nuevos materiales para implantes y brindar incentivos para la innovación en tecnologías reconstructivas craneofaciales.

- Los esfuerzos de colaboración entre empresas de biotecnología, centros académicos y agencias gubernamentales de salud están fomentando un ecosistema que promueve la investigación, los registros de pacientes y las campañas de concientización, todos los cuales son vitales para ampliar el acceso y optimizar los protocolos de tratamiento.

Restricción/Desafío

Brechas de infraestructura y adopción clínica desigual en las regiones

- A pesar de los avances tecnológicos, los altos costos asociados con los implantes craneomaxilofaciales avanzados y los procedimientos quirúrgicos plantean barreras significativas para su adopción generalizada, en particular en Europa del Este y las áreas rurales donde la financiación de la atención médica es limitada.

- La complejidad y la naturaleza multidisciplinaria de la reconstrucción craneofacial (que requiere atención coordinada de cirujanos, radiólogos, terapeutas de rehabilitación y otros especialistas) a menudo restringen el acceso a centros de tratamiento bien equipados concentrados en ubicaciones urbanas, lo que genera disparidades en la atención al paciente.

- Además, existe una falta de pautas clínicas estandarizadas para la selección de implantes y el manejo posoperatorio, especialmente en hospitales de menor volumen, lo que conduce a una adopción inconsistente de tecnologías de vanguardia en toda la región.

- Para abordar estos desafíos, un mayor apoyo gubernamental, una mejor colaboración transfronteriza en investigación y capacitación y el establecimiento de centros especializados en tratamiento craneofacial son fundamentales para ampliar el acceso de los pacientes y garantizar un crecimiento sostenible del mercado en el sector de implantes craneomaxilofaciales de Europa.

Panorama del mercado europeo de implantes craneomaxilofaciales

El mercado está segmentado según tipo, diseño, embalaje, tipo de producto, marca, tamaño de la incisión, dependencia de la pupila, potencia, material, capacidad de ajuste, rango de precio, flexibilidad, grupo de edad, género, aplicación, usuario final y canal de distribución.

• Por tipo

Según el tipo, el mercado europeo de implantes craneomaxilofaciales se segmenta en sustitutos de injerto óseo, implantes del tercio medio facial, implantes craneales/neuroimplantes, implantes ortognáticos mandibulares, sistemas de distracción, sistemas de fijación de colgajos craneales, implantes específicos para cada paciente (PSI), sistemas de reemplazo total de la articulación temporomandibular (ATM), productos de reparación dural, entre otros. El segmento de sustitutos de injerto óseo dominó el mercado con la mayor participación en los ingresos, con un 34,2 % en 2024, gracias a su papel fundamental para facilitar la regeneración ósea y el soporte estructural en una amplia gama de cirugías reconstructivas y traumatológicas. El creciente uso de materiales sintéticos y alogénicos para injertos óseos ha expandido aún más este segmento.

Se prevé que los implantes específicos para pacientes (PSI) crezcan a la CAGR más rápida del 9,1 % entre 2025 y 2032, impulsados por los avances tecnológicos en la impresión y la imagen 3D, que permiten implantes altamente personalizados adaptados a la anatomía individual del paciente, mejorando así los resultados quirúrgicos y reduciendo los tiempos de recuperación.

• Por material de construcción

En cuanto a los materiales, el mercado europeo de implantes craneomaxilofaciales se segmenta en metal, sustitutos de injertos óseos, polímeros/biomateriales, entre otros. El segmento de metal obtuvo la mayor participación en los ingresos, con un 45,7 % en 2024, gracias a la superior resistencia, durabilidad y fiabilidad de metales como las aleaciones de titanio y el acero inoxidable, ampliamente utilizados en implantes craneofaciales de carga gracias a su excelente biocompatibilidad y resistencia a la corrosión.

Se prevé que el segmento de polímeros/biomateriales crezca a la CAGR más rápida del 8,3 % entre 2025 y 2032, impulsado por los avances en polímeros y compuestos bioreabsorbibles que mejoran la flexibilidad, promueven la curación natural y minimizan las complicaciones a largo plazo al eliminar la necesidad de cirugías secundarias de extracción de implantes.

• Por sitio de aplicación

Según el lugar de aplicación, el mercado europeo de implantes craneomaxilofaciales se segmenta en fijadores internos y externos. El segmento de fijadores internos registró la mayor participación en los ingresos, con un 62,4 %, en 2024, gracias a su amplio uso para estabilizar fracturas y reconstruir huesos craneofaciales con técnicas mínimamente invasivas. Los fijadores internos son los preferidos por su capacidad para proporcionar una fijación rígida, minimizar las molestias del paciente y mejorar la cicatrización.

Se prevé que el segmento de fijadores externos crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 7,6 %, entre 2025 y 2032, impulsado por la creciente adopción en casos complejos de traumatismos craneofaciales y correcciones de deformidades, donde la estabilización ajustable y el fácil acceso al sitio quirúrgico son cruciales. Los avances en diseños de fijadores externos ligeros y ajustables impulsan aún más el crecimiento de este segmento.

• Por tipo de cirugía

Según el tipo de cirugía, el mercado se segmenta en cirugía reconstructiva, cirugías traumatológicas, cirugías plásticas, cirugías ortognáticas, cirugías dentales, cirugías otorrinolaringológicas, entre otras. El segmento de cirugía reconstructiva tuvo la mayor participación de mercado, con un 38,6 %, en 2024, impulsado principalmente por la creciente incidencia de deformidades congénitas como la craneosinostosis y las fisuras faciales, así como por el creciente número de resecciones tumorales que requieren una reconstrucción craneofacial compleja. Además, los defectos craneofaciales postraumáticos resultantes de accidentes o lesiones contribuyen a la demanda de soluciones de implantes avanzados que puedan restaurar tanto la función como la estética. La apremiante necesidad de restaurar la integridad estructural y la simetría facial después de dichas cirugías posiciona a los procedimientos reconstructivos a la vanguardia del mercado.

Se prevé que las cirugías ortognáticas registren la tasa de crecimiento anual compuesta (TCAC) más alta, del 8,5 %, entre 2025 y 2032, lo que refleja una mayor concienciación entre los pacientes sobre los beneficios de las cirugías correctivas de mandíbula. Estos procedimientos son cada vez más solicitados no solo para abordar problemas funcionales como la maloclusión y las dificultades respiratorias, sino también para mejorar la estética facial y la calidad de vida en general. Los avances en las técnicas quirúrgicas, incluyendo los procedimientos mínimamente invasivos y la planificación quirúrgica asistida por computadora, junto con las mejoras en los materiales para implantes, están haciendo que las cirugías ortognáticas sean más accesibles y eficaces, impulsando aún más el crecimiento del mercado.

• Por tipo de propiedad

En cuanto a las propiedades, el mercado comprende fijadores no reabsorbibles y reabsorbibles. El segmento de fijadores no reabsorbibles dominó el mercado con una importante cuota de mercado del 56,8 % en 2024, principalmente porque estos fijadores ofrecen una estabilidad mecánica robusta, duradera y de larga duración, crucial en procedimientos de reconstrucción craneofacial complejos y extensos. Su permanencia garantiza que las estructuras óseas afectadas permanezcan firmemente estabilizadas durante todo el proceso de cicatrización, lo cual es esencial en casos con pérdida ósea significativa o traumatismos. Por el contrario,

Se prevé que los fijadores reabsorbibles crezcan a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,0 %, entre 2025 y 2032. Este rápido crecimiento se atribuye a la creciente adopción de materiales biodegradables avanzados que favorecen la regeneración ósea natural al descomponerse gradualmente en el organismo. El uso de fijadores reabsorbibles reduce la necesidad de cirugías secundarias para la extracción de implantes, minimizando así las molestias del paciente, disminuyendo el riesgo de infección y reduciendo los costes sanitarios generales.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de traumatología, centros de cirugía ambulatoria (CAA) y otros. Los hospitales representaron una importante participación en los ingresos del 48,4 % en 2024, gracias a su sólida infraestructura quirúrgica, la disponibilidad de equipos médicos multidisciplinarios, que incluyen cirujanos, anestesiólogos y especialistas en rehabilitación, y el acceso a tecnologías diagnósticas y quirúrgicas avanzadas. Además, los hospitales se benefician de marcos de reembolso estructurados y cobertura de seguros, lo que facilita el acceso de los pacientes a costosos implantes y cirugías craneofaciales.

Se proyecta que las Clínicas Especializadas registren la mayor tasa de crecimiento anual compuesta (TCAC) del 9,3 % durante el período de pronóstico, impulsada por su creciente papel en la oferta de servicios de cirugía craneofacial enfocados y especializados. Estas clínicas suelen ofrecer procedimientos electivos y ambulatorios, atendiendo a pacientes que buscan opciones de tratamiento personalizadas y mínimamente invasivas. El crecimiento de las clínicas especializadas se ve impulsado además por la creciente urbanización, la preferencia de los pacientes por entornos de atención convenientes y los avances en tecnología quirúrgica que permiten procedimientos complejos fuera de los entornos hospitalarios tradicionales.

• Por canal de distribución

Según el canal de distribución, el mercado se divide en licitación directa y venta minorista. El segmento de licitación directa representó la mayor cuota de mercado, con un 53,2 %, en 2024, debido principalmente a las estrategias de compras centralizadas impulsadas por el gobierno que agilizan las compras para los centros de salud públicos. Estas licitaciones garantizan la rentabilidad mediante compras al por mayor y contratos a largo plazo con fabricantes líderes, lo que garantiza un suministro constante y fiable de implantes a hospitales y grandes sistemas de salud. Además, las licitaciones directas contribuyen a mantener el control de calidad y el cumplimiento normativo a nivel nacional y regional.

Se prevé que las ventas minoristas registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1 %, entre 2025 y 2032, impulsada por el auge de los proveedores de atención médica privada y una mayor concienciación de los pacientes sobre las opciones avanzadas de implantes craneofaciales. La creciente penetración de las plataformas de salud digital y los canales de comercio electrónico ha revolucionado la accesibilidad a los implantes, permitiendo decisiones de compra más rápidas y convenientes para los proveedores de atención médica e incluso la venta directa al paciente en algunos casos. Se espera que esta transformación digital impulse significativamente el crecimiento de las ventas minoristas al mejorar la eficiencia de la cadena de suministro y la interacción con el paciente.

Análisis regional del mercado europeo de implantes craneomaxilofaciales

- Europa dominó el mercado mundial de implantes craneomaxilofaciales con la mayor cuota de ingresos, un 30,3 %, en 2024. Esta sólida posición se debe a la avanzada infraestructura sanitaria de la región, especialmente en oftalmología y cirugía reconstructiva, junto con la creciente prevalencia de afecciones como la presbicia y las cataratas, que requieren implantes especializados. La adopción generalizada de tecnologías de implantes de alta gama y soluciones quirúrgicas innovadoras también impulsa el crecimiento del mercado.

- La expansión del mercado en Europa se beneficia de marcos regulatorios sólidos, políticas integrales de reembolso y una alta concienciación de los pacientes, lo que, en conjunto, fomenta una mayor adopción en los sectores de la salud, tanto públicos como privados. El aumento de la financiación gubernamental, centrada en mejorar la salud visual y reducir los retrasos quirúrgicos tras la pandemia, impulsa aún más la demanda de procedimientos avanzados de implantes craneomaxilofaciales.

- Europa alberga numerosos fabricantes líderes de dispositivos médicos y centros de investigación dedicados a implantes craneomaxilofaciales, lo que facilita la innovación continua y la evaluación clínica para mejorar los resultados de los pacientes y la funcionalidad de los implantes.

Perspectiva del mercado de implantes craneomaxilofaciales en Alemania

El mercado alemán de implantes craneomaxilofaciales lideró el mercado europeo con una importante cuota de mercado del 33,8% en 2024. Este dominio se atribuye al consolidado sistema sanitario del país, su extensa red de clínicas especializadas y la temprana adopción de tecnologías innovadoras en implantes. El mercado alemán se ve reforzado por una sólida base de fabricación de dispositivos médicos y mecanismos integrales de reembolso de gastos médicos, lo que permite un amplio acceso de los pacientes a implantes craneomaxilofaciales avanzados. El aumento de la población anciana, con una creciente necesidad de cirugías reconstructivas y correctivas, sumado a los programas de cribado oftalmológico financiados por el gobierno, impulsa la constante expansión del mercado. Además, la colaboración entre hospitales y fabricantes de implantes promueve el uso de diseños de implantes de vanguardia, incluyendo implantes trifocales y de profundidad de foco extendida (EDOF).

Perspectivas del mercado de implantes craneomaxilofaciales en el Reino Unido

El mercado británico de implantes craneomaxilofaciales representó el 22,6 % del mercado europeo en 2024 y se prevé un crecimiento notable durante el período de pronóstico. Este crecimiento se debe a las iniciativas del Servicio Nacional de Salud (NHS) para modernizar la atención de cataratas y la cirugía reconstructiva, junto con la creciente demanda de procedimientos que mejoran el estilo de vida entre la población mayor. La expansión de los centros oftalmológicos privados, el aumento del volumen de cirugías electivas y la inclusión de implantes avanzados en los programas NHS Choice están facilitando una mayor accesibilidad. Los avances tecnológicos, como los implantes tóricos para la corrección del astigmatismo y la mejora de los materiales para implantes, contribuyen al aumento de las tasas de adopción en la región.

Perspectiva del mercado de implantes craneomaxilofaciales en Francia

El mercado francés de implantes craneomaxilofaciales representó el 18,2% de los ingresos del mercado europeo en 2024 y se espera que registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9%, durante el período de pronóstico. Este rápido crecimiento se ve impulsado por el aumento del gasto sanitario, las iniciativas gubernamentales de apoyo que promueven tratamientos quirúrgicos avanzados y el aumento de la población geriátrica que requiere cirugías reconstructivas. Las estrategias nacionales de salud, como el Plan Nacional de la Visión francés, junto con la creciente preferencia de los pacientes por la independencia de las gafas después de la cirugía, están impulsando la demanda. Además, los programas mejorados de formación de cirujanos, los estudios clínicos centrados en la mejora de los resultados visuales y las políticas de reembolso favorables para nuevos diseños de implantes con efectos secundarios reducidos (como halos y deslumbramiento) son factores clave del crecimiento.

Cuota de mercado de implantes craneomaxilofaciales en Europa

La industria europea de implantes craneomaxilofaciales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Zimmer Biomet (EE. UU.)

- Stryker (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Medtronic (EE. UU.)

- Renishaw Plc (Reino Unido)

- Grupo KLS Martin (Alemania)

- Implantes Delphos (EE. UU.)

- Acumed LLC (EE. UU.)

- Anatomics Pty Ltd (Australia)

- Bioplate Inc. (EE. UU.)

- Diseño Quirúrgico Calavera (EE. UU.)

- Innovasis (Alemania)

- Integra LifeSciences Holdings Corp. (EE. UU.)

- Dimeda Instrumente GmbH (Alemania)

- General Implants GmbH (Alemania)

- Xilloc Medical BV (Países Bajos)

- B. Braun Melsungen SE (Alemania)

- MONDEAL Medical Systems GmbH (Alemania)

- OssDsign AB (Suecia)

- Rebstock Instruments GmbH (Alemania)

- 3D Systems, Inc. (EE. UU.)

- Medartis AG (Suiza)

- 7s Medical AG (Suiza)

- Advin Health Care (India)

- Gesco Healthcare Pvt. Limitado. Ltd (India)

- Auxein Medical Private Limited (India)

- Compañía manufacturera Ortho Max Pvt. Ltd. (India)

- Vast Ortho (India)

- Skulle Implants Corporation (EE. UU.)

- PANTHERA DENTAL (India)

- Implantes Lucid (EE. UU.)

Últimos avances en el mercado europeo de implantes craneomaxilofaciales

- En octubre de 2021, AlloSource anunció el lanzamiento de la Matriz Dérmica Acelular (ADM) Extra Grande (XL) AlloMend, la más reciente incorporación a la línea de productos AlloMend. Esto ha incrementado la cartera de productos de la empresa.

- En agosto de 2021, Medtronic plc anunció su acuerdo con Intersect ENT, líder mundial en tecnología médica otorrinolaringológica (ORL). La adquisición de Intersect ENT por parte de Medtronic amplía la cartera de productos de la compañía para procedimientos otorrinolaringológicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.