Europe Dermatology Diagnostic Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.14 Billion

USD

17.92 Billion

2024

2032

USD

9.14 Billion

USD

17.92 Billion

2024

2032

| 2025 –2032 | |

| USD 9.14 Billion | |

| USD 17.92 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de diagnóstico dermatológico por tipo de producto (dermatoscopios, equipos de diagnóstico por imagen, microscopios y tricoscopios, dispositivos de biopsia, etc.), aplicación (cáncer de piel, etc.), usuario final (hospitales, clínicas, etc.): tendencias del sector y pronóstico hasta 2032.

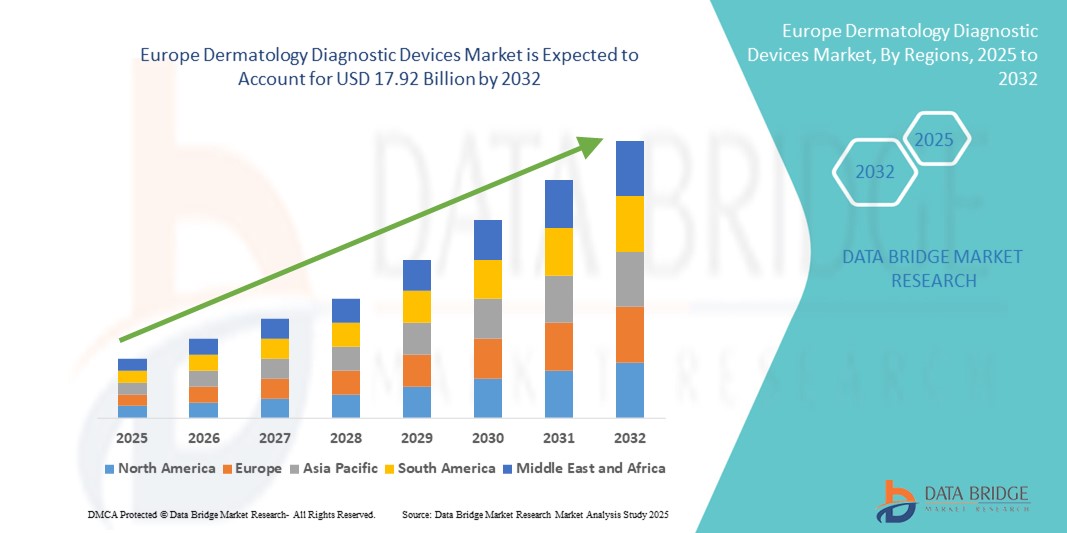

Tamaño del mercado europeo de dispositivos de diagnóstico dermatológico

- El tamaño del mercado europeo de dispositivos de diagnóstico dermatológico se valoró en USD 9.140 millones en 2024 y se espera que alcance los USD 17.920 millones para 2032 , con una CAGR del 8,78 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente prevalencia de trastornos de la piel, la creciente conciencia sobre el diagnóstico temprano y los avances en tecnologías de diagnóstico por imágenes y no invasivas adaptadas a aplicaciones dermatológicas.

- Además, la creciente demanda de herramientas de diagnóstico precisas, rápidas y fáciles de usar en clínicas y hospitales dermatológicos de toda Europa está impulsando la adopción de dispositivos innovadores, posicionándolos como componentes esenciales de la atención dermatológica moderna. Estos factores combinados están impulsando la expansión del mercado de forma constante a lo largo del horizonte temporal previsto.

Análisis del mercado europeo de dispositivos de diagnóstico dermatológico

- Los dispositivos de diagnóstico dermatológico, incluidos los sistemas de imágenes, los dermatoscopios y las herramientas de biopsia , se están volviendo esenciales para la detección temprana y precisa de enfermedades de la piel en entornos clínicos y hospitalarios en Europa, impulsados por los avances tecnológicos y el creciente énfasis en el cuidado personalizado de la piel.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades de la piel como el melanoma y la psoriasis, la creciente conciencia pública y clínica sobre el diagnóstico temprano y la creciente demanda de tecnologías de diagnóstico precisas y no invasivas entre los profesionales de la salud y los pacientes.

- Alemania dominó el mercado europeo de dispositivos de diagnóstico dermatológico en 2024 con la mayor participación en los ingresos del 29,2 %, respaldada por su infraestructura de atención médica avanzada, un gasto sustancial en atención médica y una fuerte presencia de fabricantes clave de dispositivos de diagnóstico dermatológico que invierten en innovación.

- Se espera que Francia sea el país de más rápido crecimiento en el mercado europeo de dispositivos de diagnóstico dermatológico durante el período de pronóstico, impulsado por iniciativas gubernamentales que promueven la concienciación sobre la salud de la piel, la expansión del acceso a la atención médica y el aumento de las inversiones en tecnologías de diagnóstico dermatológico.

- El segmento de equipos de imágenes dominó el mercado europeo de dispositivos de diagnóstico dermatológico con una participación del 41 % en 2024, impulsado por los avances en imágenes de alta resolución, herramientas de diagnóstico impulsadas por IA y una creciente preferencia por métodos de diagnóstico rápidos y no invasivos en dermatología.

Alcance del informe y segmentación del mercado europeo de dispositivos de diagnóstico dermatológico

|

Atributos |

Perspectivas clave del mercado europeo de dispositivos de diagnóstico dermatológico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de diagnóstico dermatológico

Avances en imágenes basadas en IA y diagnósticos no invasivos

- Una tendencia destacada y en rápida evolución en el mercado europeo de dispositivos de diagnóstico dermatológico es la integración de la inteligencia artificial (IA) con sistemas de imagen de alta resolución, dermatoscopios y otras herramientas de diagnóstico no invasivo. Estas innovaciones mejoran significativamente la precisión y la velocidad del diagnóstico, permitiendo la detección temprana de cánceres de piel y otras afecciones dermatológicas.

- Por ejemplo, dispositivos como el dermatoscopio con IA FotoFinder combinan algoritmos de IA con imágenes para analizar automáticamente las lesiones cutáneas, lo que ayuda a los dermatólogos a identificar neoplasias malignas con mayor precisión. De igual manera, la tecnología MoleMap emplea aprendizaje automático para monitorizar los cambios de los lunares a lo largo del tiempo.

- Los diagnósticos basados en IA también facilitan la estratificación del riesgo y el análisis predictivo al aprender de grandes conjuntos de datos, lo que ayuda a los médicos a priorizar los casos que requieren atención urgente. Además, las herramientas no invasivas como la microscopía confocal de reflectancia (MCR) y la tomografía de coherencia óptica (OCT) están ganando popularidad gracias a su capacidad para proporcionar imágenes cutáneas detalladas y en tiempo real sin necesidad de biopsia.

- La integración de estos dispositivos de diagnóstico con registros médicos electrónicos (HCE) y plataformas de teledermatología mejora las consultas remotas y la atención de seguimiento, ampliando el acceso a la atención especializada de la piel en toda Europa.

- Esta tendencia hacia soluciones de diagnóstico dermatológico inteligentes, conectadas y no invasivas está transformando la práctica clínica, aumentando las expectativas de los pacientes e impulsando la demanda de sistemas de diagnóstico avanzados entre los proveedores de atención médica europeos.

- Empresas como Canfield Scientific y FotoFinder son pioneras en estos dispositivos de diagnóstico habilitados para IA con funciones como análisis automatizado de lesiones y conectividad perfecta con plataformas de software de dermatología.

Dinámica del mercado europeo de dispositivos de diagnóstico dermatológico

Conductor

Aumento de la carga de enfermedades de la piel y concientización sobre la detección temprana

- La creciente incidencia de trastornos de la piel como el melanoma, la psoriasis y el eczema, junto con la creciente conciencia pública y clínica con respecto a la detección temprana, es un importante impulsor del crecimiento de los dispositivos de diagnóstico dermatológico en Europa.

- Por ejemplo, en marzo de 2024, una iniciativa a nivel europeo promovió campañas de detección del cáncer de piel, enfatizando la importancia del diagnóstico temprano respaldado por herramientas de diagnóstico avanzadas, lo que estimuló la demanda de dispositivos en los países participantes.

- El impulso hacia el diagnóstico temprano, impulsado por mejores resultados para los pacientes y vías de tratamiento rentables, está alentando a los proveedores de atención médica a invertir en dispositivos de diagnóstico innovadores y precisos.

- Además, la creciente demanda de atención dermatológica personalizada y diagnósticos mínimamente invasivos impulsa aún más la adopción de tecnologías de diagnóstico basadas en imágenes e IA.

- La expansión de los servicios de teledermatología, especialmente en regiones remotas o desatendidas, también contribuye a aumentar la demanda de dispositivos de diagnóstico portátiles y fáciles de usar.

Restricción/Desafío

Altos costos de los dispositivos y complejidad regulatoria

- El coste relativamente alto de los dispositivos de diagnóstico dermatológico avanzados, especialmente los que incorporan IA y tecnologías de imágenes de vanguardia, presenta una barrera importante para su adopción en algunos entornos de atención médica europeos, en particular en clínicas más pequeñas y sistemas de salud pública con presupuestos limitados.

- Por ejemplo, los dermatoscopios premium y los sistemas de imágenes impulsados por IA pueden costar varios miles de euros, lo que dificulta su adquisición sin políticas de reembolso claras.

- Además, navegar por marcos regulatorios europeos complejos, como el Reglamento sobre Dispositivos Médicos (MDR), y garantizar el cumplimiento de las leyes de privacidad de datos (GDPR) al integrar IA y plataformas basadas en la nube, puede retrasar los lanzamientos de productos y aumentar los costos.

- Algunos proveedores de atención médica siguen siendo cautelosos debido a las incertidumbres en torno a la validación clínica y la eficacia a largo plazo de las nuevas soluciones de diagnóstico impulsadas por IA.

- Abordar estos desafíos mediante estrategias de reducción de costos, evidencia clínica sólida, aprobaciones regulatorias simplificadas y vías de reembolso claras será fundamental para liberar todo el potencial del mercado.

Análisis del mercado europeo de dispositivos de diagnóstico dermatológico

El mercado está segmentado según el tipo de producto, la aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de dispositivos de diagnóstico dermatológico se segmenta en dermatoscopios, equipos de imagen, microscopios y tricoscopios, dispositivos de biopsia y otros. El segmento de equipos de imagen dominó el mercado con la mayor cuota de ingresos, un 41%, en 2024, impulsado por los avances en tecnologías de imagen de alta resolución y la creciente preferencia por métodos de diagnóstico no invasivos y precisos. Equipos de imagen como los sistemas de dermatoscopia digital y los microscopios confocales de reflectancia se utilizan cada vez más gracias a su capacidad para proporcionar una visualización detallada de las estructuras cutáneas, lo que facilita la detección temprana de cánceres de piel y otras afecciones dermatológicas.

Se prevé que el segmento de dermatoscopios registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, impulsada por la creciente demanda de dispositivos portátiles y fáciles de usar entre dermatólogos y médicos de cabecera. Los dermatoscopios son valorados por su facilidad de uso en entornos clínicos y ambulatorios, lo que permite un examen rápido y preciso de las lesiones cutáneas. Su integración con software de diagnóstico basado en IA mejora aún más sus perspectivas de crecimiento.

- Por aplicación

En función de su aplicación, el mercado europeo de dispositivos de diagnóstico dermatológico se segmenta en cáncer de piel y otros (incluyendo psoriasis, eccema, acné y otros trastornos cutáneos). El segmento de aplicaciones para cáncer de piel tuvo la mayor cuota de mercado, con un 62,7 %, en 2024, impulsado por la creciente prevalencia de cánceres de piel melanoma y no melanoma en toda Europa. El aumento de las campañas de concienciación y las iniciativas gubernamentales de cribado han estimulado la demanda de dispositivos de diagnóstico especializados, diseñados para la detección temprana del cáncer.

Se proyecta que el segmento de aplicaciones "otros" registre un crecimiento significativo durante el período de pronóstico, respaldado por el aumento de las tasas de diagnóstico de enfermedades crónicas de la piel y la creciente adopción de dispositivos de diagnóstico dermatológico para el manejo de estas enfermedades.

- Por el usuario final

En función del usuario final, el mercado europeo de dispositivos de diagnóstico dermatológico se segmenta en hospitales, clínicas y otros (incluyendo laboratorios de diagnóstico y centros de teledermatología). Los hospitales representaron la mayor cuota de mercado en ingresos, con un 55,3 %, en 2024, gracias a su avanzada infraestructura sanitaria y a la mayor adopción de tecnologías de diagnóstico de vanguardia. Las grandes redes hospitalarias invierten en instalaciones integrales de diagnóstico dermatológico para atender el creciente número de pacientes y los casos complejos.

Se espera que el segmento de clínicas muestre el crecimiento más rápido con una CAGR del 8,7 % entre 2025 y 2032, a medida que las clínicas de dermatología ambulatoria adoptan cada vez más dispositivos de diagnóstico portátiles y rentables para mejorar el rendimiento de los pacientes y las capacidades de diagnóstico temprano.

Análisis regional del mercado europeo de dispositivos de diagnóstico dermatológico

- Alemania dominó el mercado europeo de dispositivos de diagnóstico dermatológico en 2024 con la mayor participación en los ingresos del 29,2 %, respaldada por su infraestructura de atención médica avanzada, un gasto sustancial en atención médica y una fuerte presencia de fabricantes clave de dispositivos de diagnóstico dermatológico que invierten en innovación.

- Los proveedores de atención médica y los pacientes en Alemania priorizan cada vez más el diagnóstico temprano y preciso de enfermedades de la piel, respaldados por iniciativas gubernamentales que promueven la detección del cáncer de piel y la adopción de la salud digital.

- Esta sólida demanda se ve impulsada además por la innovación tecnológica continua, la amplia investigación dermatológica y la creciente conciencia sobre la salud de la piel, lo que posiciona a Alemania como un centro clave para los avances en el diagnóstico dermatológico en Europa.

Análisis del mercado alemán de dispositivos de diagnóstico dermatológico

El mercado alemán de dispositivos de diagnóstico dermatológico dominó el mercado europeo con una participación del 29,2% en los ingresos en 2024, gracias a su sólido sistema de salud, importantes inversiones en tecnología médica y la sólida presencia de fabricantes líderes de dispositivos dermatológicos. El enfoque del país en la medicina de precisión y la detección temprana anima a los profesionales sanitarios a integrar dispositivos de diagnóstico sofisticados como dermatoscopios digitales, microscopía confocal de reflectancia (MCR) y sistemas de tomografía de coherencia óptica (OCT). Además, los programas de detección del cáncer de piel financiados por el gobierno y la creciente adopción de la teledermatología están expandiendo el uso de dispositivos más allá de los hospitales, a clínicas ambulatorias y centros de atención remota.

Análisis del mercado de dispositivos de diagnóstico dermatológico en Francia

Se proyecta que el mercado francés de dispositivos de diagnóstico dermatológico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la expansión de las campañas de concienciación pública y un mayor acceso a los servicios de dermatología tanto en zonas urbanas como rurales. El aumento en la adopción de la telemedicina, especialmente acelerada por la pandemia de COVID-19, está impulsando la demanda de dispositivos de diagnóstico portátiles e integrados con IA. Además, el aumento del gasto sanitario y la modernización de las clínicas están facilitando la adopción de tecnologías avanzadas de imagenología y biopsia, lo que permite un diagnóstico más rápido y preciso.

Análisis del mercado de dispositivos de diagnóstico dermatológico en el Reino Unido

El mercado británico de dispositivos de diagnóstico dermatológico está en constante crecimiento debido a la mayor concienciación de los pacientes sobre las enfermedades de la piel y a la creciente adopción de soluciones diagnósticas innovadoras en consultas externas y centros dermatológicos especializados. La integración de la IA y el aprendizaje automático con dispositivos tradicionales de imagen y dermatoscopia está mejorando la precisión diagnóstica, reduciendo el error humano y optimizando los flujos de trabajo clínicos. La presencia de sólidas instituciones de investigación y los ensayos clínicos en curso también impulsan la expansión del mercado al validar y promover tecnologías diagnósticas de vanguardia.

Análisis del mercado de dispositivos de diagnóstico dermatológico en Italia

El mercado italiano de dispositivos de diagnóstico dermatológico está experimentando un crecimiento moderado pero constante, impulsado por el aumento de la inversión en salud y una creciente población de edad avanzada susceptible a diversas enfermedades de la piel. El enfoque del gobierno en mejorar la infraestructura de diagnóstico y expandir las capacidades de telemedicina está fomentando la adopción de herramientas de diagnóstico portátiles y rentables. Además, la creciente prevalencia del cáncer de piel y las enfermedades dermatológicas crónicas está generando una demanda continua de soluciones de diagnóstico eficientes y tempranas.

Cuota de mercado de dispositivos de diagnóstico dermatológico en Europa

La industria europea de dispositivos de diagnóstico dermatológico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- FotoFinder Systems GmbH (Alemania)

- Canfield Scientific, Inc. (EE. UU.)

- DermoScan GmbH (Alemania)

- DermLite. (EE. UU.)

- Grupo Agfa-Gevaert (Bélgica)

- Mavig GmbH (Alemania)

- Heine Optotechnik GmbH & Co. KG (Alemania)

- Welch Allyn, Inc. (EE. UU.)

- Medicam SAS (Francia)

- Nikon Corporation (Japón)

- Sistemas Médicos Derma (Israel)

- Antera Health (EE. UU.)

- KayPentax (Japón)

- Esaote SpA (Italia)

- Fotofinder AG (Alemania)

- Fujifilm Holdings Corporation (Japón)

- Michelson Diagnostics Ltd. (Reino Unido)

- Stratpharma AG (Suiza)

- Canfield Scientific Europe GmbH (Alemania)

- Arjo AB (Suecia)

¿Cuáles son los desarrollos recientes en el mercado europeo de dispositivos de diagnóstico dermatológico?

- En julio de 2025, Philips anunció una reducción de su impacto arancelario estimado en 100 millones de euros tras la imposición de un nuevo acuerdo comercial entre EE. UU. y la UE de un tipo del 15 % a la mayoría de los productos de la UE. Inicialmente, Philips preveía un impacto de entre 250 y 300 millones de euros, pero ahora prevé entre 150 y 200 millones de euros en costes relacionados con los aranceles para el año. La compañía también informó de un segundo trimestre mejor de lo previsto, con un margen EBITA ajustado que ascendió al 12,4 %.

- En julio de 2025, la Unión Europea anunció planes para almacenar equipos médicos y vacunas esenciales como preparación para futuras crisis sanitarias. Esta iniciativa busca abordar la escasez experimentada durante la pandemia de COVID-19 y mejorar la coordinación entre los países de la UE en la gestión de emergencias sanitarias.

- En junio de 2025, la Unión Europea implementó restricciones a las empresas chinas de dispositivos médicos que licitaban contratos públicos superiores a 5 millones de euros. Esta medida, en el marco del Instrumento de Contratación Pública Internacional de la UE, busca garantizar un acceso equitativo al mercado tras la constatación de que las licitaciones chinas suelen excluir a las empresas europeas. La decisión podría afectar a los contratos de alto valor, que representan alrededor del 60 % del valor del contrato a pesar de representar solo el 4 % de las licitaciones en número.

- En enero de 2025, Diagnostyka, la empresa líder en diagnóstico médico de Polonia, fijó el precio de su oferta pública inicial en 105 zlotys por acción, lo que la valoró en 874 millones de euros. La empresa registró ingresos de 1.600 millones de zlotys y un beneficio de 383 millones de zlotys en 2023. Diagnostyka aspira a ampliar su presencia en el mercado del diagnóstico médico, compitiendo con empresas como Synevo y Grupa Alab.

- En octubre de 2024, el director ejecutivo de Roche declaró que probablemente se presenten más casos de viruela del mono (MPOX) en Europa de los notificados. La compañía está preparada para aumentar rápidamente la producción de kits de diagnóstico si el virus se propaga más ampliamente. Esto se produce tras la detección de una nueva variante de MPOX en Alemania, declarada por la Organización Mundial de la Salud como una emergencia sanitaria mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.