Europe Dexa Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.20 Billion

USD

1.71 Billion

2025

2033

USD

1.20 Billion

USD

1.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 1.71 Billion | |

| % | |

|

Segmentación del mercado europeo de equipos de absorciometría de rayos X de doble emisión (DEXA), por tipo de producto (absorciometría de rayos X de doble emisión central (DEXA) y absorciometría de rayos X de doble emisión periférica (DEXA)), aplicación (análisis de composición corporal, diagnóstico de fracturas, densitometría ósea y evaluación del riesgo de fracturas), usuarios finales (hospitales, clínicas, centros de salud móviles y otros): tendencias y pronósticos del sector hasta 2033.

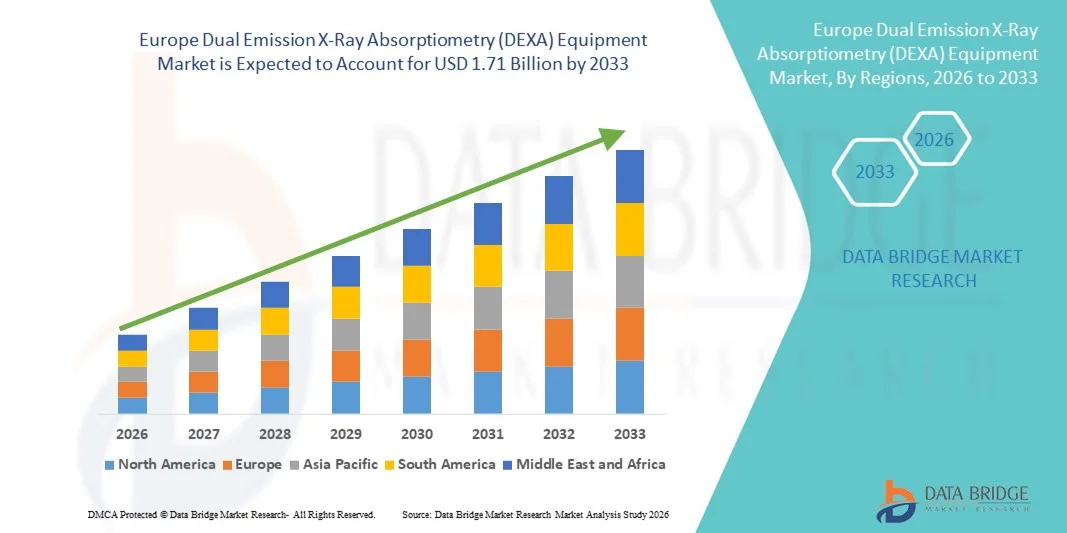

Tamaño del mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA).

- El mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA) alcanzó un valor de 1200 millones de dólares en 2025 y se prevé que alcance los 1710 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,60 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente concienciación sobre la osteoporosis y otros trastornos óseos, junto con el aumento de la población geriátrica en toda Europa. Los avances en la tecnología de imagen y la mayor accesibilidad a los centros de diagnóstico también contribuyen a una mayor tasa de adopción.

- Además, la preferencia por soluciones de evaluación de la densidad ósea precisas, con baja radiación y no invasivas está posicionando a los equipos DEXA como la opción estándar en hospitales, clínicas y centros de investigación. Estos factores convergentes están acelerando la implementación de los sistemas DEXA, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA).

- Los sistemas de absorciometría de rayos X de doble emisión (DEXA), que proporcionan una medición precisa de la densidad mineral ósea y un análisis de la composición corporal, son componentes cada vez más vitales de la atención médica diagnóstica moderna en hospitales, clínicas y centros de salud móviles debido a su precisión, baja exposición a la radiación y operación no invasiva.

- La creciente demanda de equipos DEXA se debe principalmente a la mayor concienciación sobre la osteoporosis y otros trastornos óseos, los avances tecnológicos en los sistemas de imagen y el aumento de la población geriátrica en Europa que busca atención preventiva y diagnóstica.

- Alemania dominó el mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA) con la mayor cuota de ingresos, un 28,5 % en 2025, caracterizada por una infraestructura sanitaria avanzada, la adopción temprana de tecnologías de imagen médica y una fuerte presencia de actores clave de la industria, con hospitales y clínicas que experimentan un crecimiento sustancial en las instalaciones de sistemas DEXA centrales y periféricos.

- Se prevé que Polonia sea el país de mayor crecimiento durante el período de pronóstico debido a la expansión de las instalaciones sanitarias, las iniciativas gubernamentales que promueven la detección precoz de problemas óseos y el aumento de las inversiones en soluciones de diagnóstico móviles y comunitarias.

- El segmento de densitometría ósea y evaluación del riesgo de fractura dominó el mercado europeo de equipos de absorciometría de rayos X de doble emisión (DEXA) en 2025 con una cuota de mercado del 45,3 %, impulsado por la creciente necesidad de detección temprana de la osteoporosis, prevención de fracturas y gestión integral del paciente en hospitales y centros de diagnóstico.

Alcance del informe y segmentación del mercado europeo de equipos de absorciometría de rayos X de doble emisión (DEXA)

|

Atributos |

Análisis clave del mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA) |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA)

Avances en la tecnología de imágenes e integración de la IA

- Una tendencia significativa y en auge en el mercado europeo de equipos DEXA es la integración de tecnologías de imagen avanzadas y análisis basados en IA, lo que mejora la precisión diagnóstica y la eficiencia del flujo de trabajo en hospitales, clínicas y centros de salud móviles.

- Por ejemplo, los sistemas DEXA centrales y periféricos ahora incorporan reconstrucción de imágenes basada en IA y detección automatizada de fracturas, lo que permite a los médicos evaluar la salud ósea con mayor precisión y eficiencia que los sistemas convencionales.

- La integración de la IA permite funciones como el análisis automatizado de la composición corporal, la detección inteligente de anomalías y la evaluación predictiva del riesgo de fracturas, lo que proporciona a los médicos información útil y reduce los errores de diagnóstico. Además, el software con soporte de IA puede realizar un seguimiento del historial del paciente a lo largo del tiempo para mejorar la monitorización y la planificación del tratamiento.

- La perfecta integración de los sistemas DEXA con los sistemas de información hospitalaria (HIS) y los registros médicos electrónicos (EMR) facilita la gestión centralizada de pacientes, lo que permite a los médicos coordinar el diagnóstico, el tratamiento y el seguimiento desde una única interfaz.

- Esta tendencia hacia soluciones de diagnóstico más inteligentes, precisas e interconectadas está transformando radicalmente las expectativas en materia de atención médica en Europa. En consecuencia, empresas como Hologic y GE Healthcare están desarrollando sistemas DEXA con inteligencia artificial que ofrecen capacidades mejoradas de evaluación e integración de la salud ósea.

- La demanda de equipos DEXA que ofrecen análisis basados en IA y un flujo de trabajo de imágenes mejorado está creciendo rápidamente en hospitales, clínicas y centros de salud móviles, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y la atención preventiva.

- Además, los sistemas DEXA modulares y portátiles están ganando terreno, ofreciendo flexibilidad para centros de salud móviles y estudios de investigación, y permitiendo evaluaciones de pacientes in situ fuera de los entornos hospitalarios tradicionales.

Dinámica del mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA)

Conductor

Mayor concienciación sobre la salud ósea y las pruebas de detección preventiva.

- La creciente prevalencia de la osteoporosis y otros trastornos óseos, junto con el aumento de las iniciativas de atención médica preventiva, es un factor determinante para la mayor adopción de equipos DEXA en Europa.

- Por ejemplo, en abril de 2025, Hologic anunció el lanzamiento de su sistema DEXA central de próxima generación con evaluación avanzada del riesgo de fractura basada en IA, que se espera mejore la adopción clínica en hospitales y centros de diagnóstico.

- A medida que los pacientes y los profesionales sanitarios toman mayor conciencia de la importancia de la detección precoz, los sistemas DEXA ofrecen densitometría ósea precisa, análisis de la composición corporal y predicción del riesgo de fractura, lo que proporciona un valor clínico convincente.

- Además, los programas gubernamentales de concienciación sobre la salud ósea y la cobertura de seguros para exámenes preventivos están haciendo que las evaluaciones DEXA sean más accesibles, integrando estos sistemas como herramientas estándar en hospitales y clínicas.

- La capacidad de monitorizar la salud ósea del paciente a lo largo del tiempo, integrarse con los sistemas de información hospitalaria y proporcionar análisis predictivos precisos es un factor clave que impulsa la adopción de DEXA en toda Europa. La tendencia hacia soluciones DEXA portátiles y con inteligencia artificial contribuye aún más al crecimiento del mercado.

- Por ejemplo, las colaboraciones entre fabricantes de equipos y proveedores de atención médica para realizar campañas comunitarias de detección de enfermedades óseas están aumentando el alcance y la concienciación en el mercado, impulsando aún más su adopción.

- La creciente demanda de sistemas DEXA de grado de investigación en universidades y centros de investigación médica también está impulsando la expansión del mercado, en particular para estudios longitudinales sobre osteoporosis y trastornos metabólicos.

Restricción/Desafío

Alto costo de los equipos y mano de obra capacitada limitada.

- El coste relativamente elevado de los sistemas DEXA y la necesidad de formación especializada para operar el equipo suponen importantes desafíos para una mayor penetración en el mercado, especialmente para las clínicas más pequeñas y los proveedores de servicios de salud móviles.

- Por ejemplo, los centros de diagnóstico más pequeños en los países europeos en desarrollo pueden retrasar la adopción debido a las limitaciones presupuestarias y al requisito de contar con técnicos certificados para garantizar mediciones precisas.

- Abordar estos desafíos mediante modelos rentables, interfaces fáciles de usar y programas de capacitación es crucial para una mayor adopción. Empresas como GE Healthcare y Hologic enfatizan la simplificación de la operación y los servicios de soporte en su marketing para fomentar su adopción. Además, los altos requisitos de mantenimiento y calibración de los sistemas DEXA avanzados pueden actuar como una barrera.

- Si bien los beneficios de los diagnósticos preventivos son evidentes, el elevado costo percibido de los sistemas sofisticados con inteligencia artificial y de alta precisión puede limitar su adopción, especialmente en centros de salud más pequeños o con presupuestos ajustados.

- Superar estos desafíos mediante opciones de financiación, programas de arrendamiento e iniciativas educativas para médicos y técnicos será vital para el crecimiento sostenido del mercado de equipos DEXA en Europa.

- Por ejemplo, los talleres y programas de certificación continuos organizados por los fabricantes ayudan a los médicos a operar los sistemas DEXA de manera eficiente, lo que mitiga parcialmente las limitaciones de personal.

- Las limitaciones en la cadena de suministro de componentes de alta gama y actualizaciones de software también pueden retrasar las instalaciones y expansiones, especialmente en países con menos distribuidores o centros de servicio locales.

Alcance del mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA)

El mercado se segmenta en función del tipo de producto, la aplicación y los usuarios finales.

- Por tipo de producto

En función del tipo de producto, el mercado europeo de equipos DEXA se segmenta en sistemas DEXA centrales y periféricos. Los sistemas DEXA centrales dominaron el mercado con la mayor cuota de ingresos en 2025, impulsados por su alta precisión, sus completas capacidades de escaneo y su idoneidad para hospitales y grandes centros de diagnóstico. Estos sistemas suelen ser prioritarios en centros sanitarios consolidados debido a su capacidad para realizar escaneos corporales completos y evaluaciones avanzadas del riesgo de fractura. Los hospitales e instituciones de investigación prefieren los sistemas DEXA centrales por su sólida calidad de imagen, su menor tiempo de escaneo y su integración con los sistemas de información hospitalaria. La demanda se ve reforzada por avances tecnológicos como la reconstrucción de imágenes asistida por IA y el análisis óseo automatizado, que mejoran la precisión diagnóstica. Además, los sistemas DEXA centrales se utilizan ampliamente en ensayos clínicos y estudios longitudinales de salud ósea, lo que contribuye a su dominio en el mercado.

Se prevé que la densitometría ósea periférica (DEXA) experimente el mayor crecimiento durante el periodo de pronóstico, ya que es más compacta, portátil y rentable que los sistemas centrales. Estos dispositivos se están adoptando cada vez más en centros de salud móviles, clínicas pequeñas y programas de detección comunitaria, lo que permite realizar densitometrías óseas y evaluar el riesgo de fracturas in situ. Los sistemas DEXA periféricos son ideales para mediciones específicas, como escaneos de muñeca o talón, lo que facilita el diagnóstico rápido. El creciente interés en la atención médica preventiva y la monitorización remota de pacientes está impulsando la adopción de dispositivos portátiles. Además, la facilidad de uso, los menores costes operativos y los requisitos mínimos de espacio están acelerando el crecimiento de los sistemas DEXA periféricos en toda Europa.

- Mediante solicitud

En función de su aplicación, el mercado europeo de equipos DEXA se segmenta en análisis de composición corporal, diagnóstico de fracturas, densitometría ósea y evaluación del riesgo de fracturas. La densitometría ósea y la evaluación del riesgo de fracturas dominaron el mercado en 2025, con la mayor cuota de ingresos (45,3%), impulsadas por la creciente prevalencia de la osteoporosis, las fracturas y los trastornos metabólicos óseos. Estas aplicaciones son fundamentales en hospitales y centros de diagnóstico para la detección precoz y la planificación de tratamientos preventivos. La densitometría ósea permite a los médicos evaluar con precisión la densidad mineral ósea, mientras que las herramientas de evaluación del riesgo de fracturas ayudan a predecir futuras fracturas, mejorando así la atención al paciente. Este dominio se ve reforzado por la integración con algoritmos de IA que mejoran la precisión de la predicción y agilizan la elaboración de informes. Los pacientes sometidos a seguimiento longitudinal se benefician de las evaluaciones repetidas, lo que refuerza la necesidad de estas aplicaciones. Además, las iniciativas gubernamentales de salud que promueven la concienciación sobre la salud ósea y los programas de cribado preventivo apoyan la alta adopción de las aplicaciones de densitometría ósea y evaluación del riesgo de fracturas.

Se prevé que el análisis de la composición corporal experimente el mayor crecimiento durante el período de pronóstico, impulsado por su creciente adopción en centros de bienestar, gimnasios y estudios de investigación. Esta aplicación proporciona información sobre la masa grasa, la masa magra y la composición corporal general, datos esenciales para la planificación nutricional, el control de la obesidad y la investigación en ciencias del deporte. El auge de las tendencias de atención médica preventiva y la creciente demanda de soluciones de monitorización no invasivas contribuyen a la adopción de esta aplicación. Los dispositivos DEXA portátiles y periféricos son especialmente adecuados para el análisis de la composición corporal, ya que permiten evaluaciones rápidas en diversos entornos. Además, la creciente concienciación entre los consumidores y los profesionales sanitarios sobre la importancia de la salud integral y la monitorización metabólica respalda el rápido crecimiento de este segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado europeo de equipos DEXA se segmenta en hospitales, clínicas, centros de salud móviles y otros. Los hospitales dominaron el mercado con la mayor cuota de ingresos en 2025, debido a su infraestructura consolidada, su alto volumen de pacientes y su preferencia por soluciones de imagen avanzadas. Los hospitales requieren sistemas DEXA para una gestión integral del paciente, que incluye el diagnóstico, la planificación del tratamiento y el seguimiento de la salud ósea en poblaciones de alto riesgo. Los sistemas DEXA centrales se implementan principalmente en entornos hospitalarios debido a su precisión, robustez e integración con los registros médicos electrónicos. Además, los hospitales suelen liderar estudios de investigación, ensayos clínicos y evaluaciones longitudinales, lo que refuerza aún más su predominio como usuarios finales. La demanda se ve impulsada por las iniciativas gubernamentales y de las aseguradoras que promueven los exámenes preventivos en programas hospitalarios.

Se prevé que los centros de salud móviles experimenten el mayor crecimiento durante el período de pronóstico, ya que permiten realizar exámenes preventivos en zonas rurales y desatendidas. Estas unidades móviles utilizan sistemas DEXA periféricos portátiles para realizar densitometrías óseas y evaluaciones de riesgo de fracturas in situ, lo que aumenta el acceso a la atención médica. El creciente interés en las iniciativas de salud comunitarias y los programas de detección patrocinados por el gobierno está impulsando su adopción. Los centros de salud móviles también se benefician de la flexibilidad, los menores costos y la facilidad de implementación que ofrecen los sistemas portátiles. Además, la tendencia hacia la atención preventiva y el diagnóstico precoz está acelerando la integración de los servicios DEXA en las soluciones de atención médica móvil.

Análisis regional del mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA).

- Alemania dominó el mercado europeo de equipos de absorciometría de rayos X por doble emisión (DEXA) con la mayor cuota de ingresos, un 28,5 % en 2025, caracterizada por una infraestructura sanitaria avanzada, la adopción temprana de tecnologías de imagen médica y una fuerte presencia de actores clave de la industria, con hospitales y clínicas que experimentan un crecimiento sustancial en las instalaciones de sistemas DEXA centrales y periféricos.

- Los hospitales y centros de diagnóstico en Alemania valoran mucho la precisión, la baja exposición a la radiación y las capacidades de integración de los sistemas DEXA, que permiten una densitometría ósea precisa, la evaluación del riesgo de fracturas y el análisis de la composición corporal.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales que promueven la atención médica preventiva, políticas de reembolso bien establecidas para las pruebas de detección de la salud ósea y una mayor concienciación sobre la osteoporosis y los trastornos relacionados, lo que convierte a la DEXA en la solución de diagnóstico preferida en hospitales, clínicas e instituciones de investigación.

Análisis del mercado alemán de equipos de absorciometría de rayos X por doble emisión (DEXA).

Se prevé que el mercado alemán de equipos DEXA experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por una infraestructura sanitaria bien desarrollada, la alta adopción de tecnologías de imagen avanzadas y la sólida presencia de actores clave del sector. Los hospitales e instituciones de investigación priorizan los sistemas DEXA centrales y periféricos para la densitometría ósea, la evaluación del riesgo de fracturas y el análisis de la composición corporal. El énfasis de Alemania en la atención sanitaria preventiva, junto con las iniciativas gubernamentales de detección de la osteoporosis, impulsa el crecimiento del mercado. La integración de los sistemas DEXA con los sistemas de información hospitalaria y el análisis asistido por IA también es cada vez más frecuente, lo que mejora el flujo de trabajo diagnóstico y la gestión de pacientes.

Análisis del mercado de equipos de absorciometría de rayos X de doble emisión (DEXA) en el Reino Unido.

Se prevé que el mercado de equipos DEXA del Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud ósea, la mayor demanda de diagnósticos preventivos y la adopción de unidades móviles de detección en zonas rurales. Los centros sanitarios priorizan aplicaciones clave como la densitometría ósea y la evaluación del riesgo de fracturas. La presencia de centros de investigación clínica avanzados y altos estándares de atención al paciente favorecen la adopción de sistemas DEXA con inteligencia artificial. Además, las iniciativas gubernamentales para la detección precoz de la osteoporosis y los trastornos óseos impulsan aún más la expansión del mercado.

Análisis del mercado polaco de equipos de absorciometría de rayos X por doble emisión (DEXA).

Se prevé que el mercado polaco de equipos DEXA experimente el mayor crecimiento durante el período de pronóstico, debido a la expansión de la infraestructura sanitaria, los programas de detección comunitaria patrocinados por el gobierno y el aumento de las inversiones en sistemas DEXA portátiles para centros de salud móviles. El creciente interés en la atención preventiva y el diagnóstico precoz impulsa su adopción en clínicas pequeñas y unidades de salud rurales. Los dispositivos DEXA periféricos, que son rentables y fáciles de implementar, contribuyen especialmente a este crecimiento. La creciente concienciación sobre la salud ósea entre la población general también impulsa la demanda en hospitales y clínicas.

Análisis del mercado francés de equipos de absorciometría de rayos X por doble emisión (DEXA).

Se prevé que el mercado francés de equipos DEXA crezca de forma constante, impulsado por sistemas sanitarios consolidados, una sólida cobertura de seguros para exámenes preventivos y una mayor concienciación sobre el manejo de la osteoporosis. Los hospitales y centros de diagnóstico privados son los principales usuarios finales, y los sistemas DEXA centrales son los preferidos para la densitometría ósea integral. La adopción de análisis asistidos por IA y la integración con los registros médicos electrónicos mejoran la eficiencia del flujo de trabajo. El creciente interés en la investigación y los estudios clínicos sobre la salud ósea está impulsando aún más el mercado.

Cuota de mercado europea de equipos de absorciometría de rayos X de doble emisión (DEXA).

La industria europea de equipos de absorciometría de rayos X por doble emisión (DEXA) está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Hologic, Inc. (EE. UU.)

- GE HealthCare (EE. UU.)

- Swissray International, Inc. (EE. UU.)

- Mindways Software, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Konica Minolta Healthcare Americas, Inc. (EE. UU.)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón)

- FUJIFILM Healthcare (Japón)

- Corporación Analogic (EE. UU.)

- Carestream Health (EE. UU.)

- Imagenología Ziehm (Alemania)

- Mindray Medical International (China)

- Medtronic (Irlanda)

- Orthoscan, Inc. (EE. UU.)

- Corporación Positrón (EE. UU.)

- ICRco, LLC (EE. UU.)

- Whale Imaging, Inc. (EE. UU.)

- Norland en Swissray (EE. UU.)

¿Cuáles son las últimas novedades en el mercado europeo de equipos de absorciometría de rayos X de doble emisión (DEXA)?

- En marzo de 2026, Inglaterra anunció la puesta en marcha de 20 nuevos escáneres óseos DEXA para ayudar a prevenir fracturas y reducir los tiempos de espera. Los pacientes de toda Inglaterra se beneficiarán de escáneres DEXA adicionales y de reemplazo que permitirán un diagnóstico más temprano de la osteoporosis y otras afecciones óseas, reduciendo los tiempos de espera y mejorando el acceso a las evaluaciones de la salud ósea en la práctica clínica.

- En marzo de 2026, la Sociedad de Radiólogos destacó la importancia de invertir en escáneres DXA en toda Inglaterra para mejorar el diagnóstico de la osteoporosis. El artículo analiza la financiación de 20 nuevos escáneres DXA y subraya la necesidad de apoyo al personal para garantizar una detección más rápida y precisa de las afecciones óseas.

- En julio de 2025, Medimaps Group lanzó en Europa el software TBS Osteo Advanced para una evaluación mejorada de la microarquitectura ósea. Este software de última generación, aprobado conforme al Reglamento de Dispositivos Médicos de la UE, ofrece un análisis refinado de la puntuación del hueso trabecular integrado con los flujos de trabajo clínicos de DXA, lo que permite una evaluación del riesgo de fractura más allá de las pruebas estándar de densidad ósea.

- En mayo de 2025, Hologic lanzó un sistema DEXA de última generación con resolución de imagen mejorada y análisis de densidad ósea asistido por IA. Este lanzamiento representa un avance en la precisión diagnóstica y las capacidades de imagen para las evaluaciones de la salud ósea, lo que subraya la continua innovación en la tecnología de equipos DEXA en Europa y a nivel mundial.

- En enero de 2025, Siemens Healthineers firmó una alianza estratégica con Mindray para integrar la gestión de datos DEXA y la interoperabilidad en los sistemas de información hospitalaria.

- Esta colaboración tiene como objetivo mejorar los flujos de trabajo clínicos y la conectividad de datos para las imágenes DEXA en entornos hospitalarios, mejorando la continuidad del diagnóstico y la coordinación de la atención.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.