Europe Digital Diabetes Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.52 Billion

USD

16.76 Billion

2024

2032

USD

4.52 Billion

USD

16.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 16.76 Billion | |

| % | |

|

Segmentación del mercado europeo de gestión digital de la diabetes por producto y servicio (dispositivos, aplicaciones de gestión digital de la diabetes, software y plataformas de gestión de datos y servicios), tipo (dispositivos portátiles y dispositivos de mano), usuario final (centros de atención domiciliaria, clínicas de diabetes, instituciones académicas y de investigación y otros): tendencias del sector y previsiones hasta 2032.

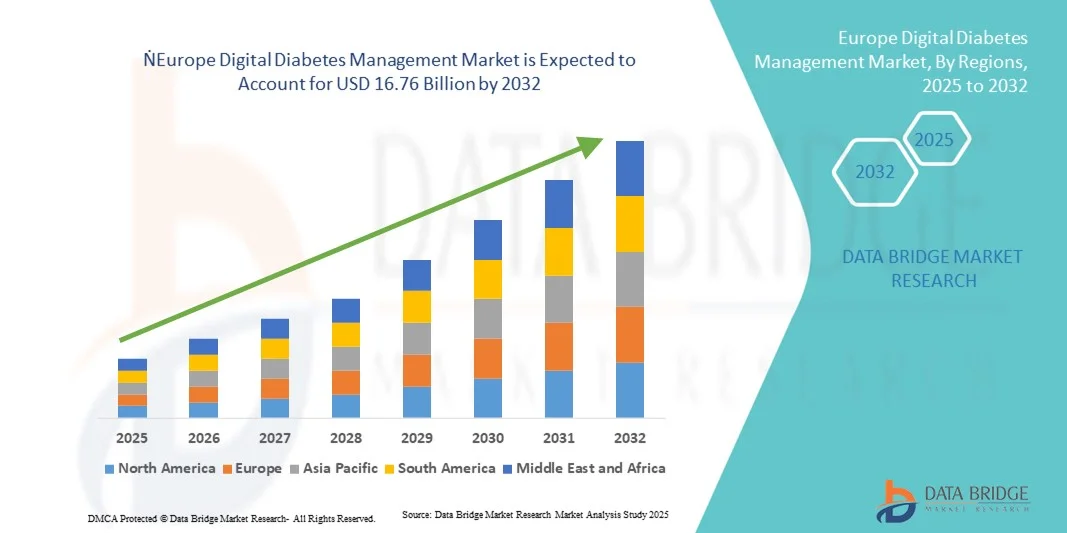

Tamaño del mercado europeo de gestión digital de la diabetes

- El tamaño del mercado europeo de gestión digital de la diabetes se valoró en 4.520 millones de dólares en 2024 y se espera que alcance los 16.760 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 17,8% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y el progreso tecnológico de los dispositivos de salud conectados y las plataformas digitales para el control de la diabetes, lo que permite una mejor monitorización remota, una mayor participación del paciente y una atención personalizada tanto en entornos residenciales como clínicos.

- Además, la creciente demanda de los consumidores y del sector sanitario por soluciones seguras, fáciles de usar e integradas para el control de la diabetes está consolidando las plataformas digitales como la herramienta preferida para la monitorización y el manejo de esta enfermedad. Estos factores convergentes están acelerando la adopción de soluciones digitales para la diabetes, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de gestión digital de la diabetes

- Las soluciones digitales para el control de la diabetes, que incluyen dispositivos portátiles, dispositivos de mano, aplicaciones digitales para el control de la diabetes, software y plataformas de gestión de datos y servicios, son componentes cada vez más vitales de la atención moderna de la diabetes tanto en el hogar como en entornos clínicos debido a su mayor comodidad, capacidades de monitorización en tiempo real y perfecta integración con los ecosistemas de salud conectados.

- La creciente demanda de gestión digital de la diabetes se debe principalmente a la adopción generalizada de tecnologías de salud conectadas, la creciente prevalencia de la diabetes en Europa y una preferencia cada vez mayor por soluciones de atención personalizadas, remotas y basadas en datos.

- Alemania dominó el mercado de la gestión digital de la diabetes con la mayor cuota de ingresos (28,9%) en 2024. Este éxito se caracterizó por una infraestructura sanitaria avanzada, una alta concienciación por parte de los pacientes y una fuerte presencia de actores clave del sector. El crecimiento sustancial en la adopción de plataformas digitales se vio impulsado por las innovaciones tanto de empresas consolidadas de tecnología médica como de startups centradas en la inteligencia artificial y la integración de la telemedicina .

- Se prevé que el Reino Unido sea el país de mayor crecimiento en el mercado de la gestión digital de la diabetes durante el período de pronóstico, debido a la creciente digitalización de la atención médica, el aumento de los ingresos disponibles y las crecientes iniciativas gubernamentales para mejorar la atención de la diabetes.

- Las aplicaciones digitales para el control de la diabetes dominaron el mercado con una cuota de mercado del 42,5 % en 2024, impulsadas por su capacidad para proporcionar monitorización de la glucosa en tiempo real, análisis de datos e integración con dispositivos portátiles y de mano.

Alcance del informe y segmentación del mercado europeo de gestión digital de la diabetes

|

Atributos |

Información clave del mercado europeo de gestión digital de la diabetes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de gestión digital de la diabetes

Mayor comodidad gracias a la integración móvil y habilitada por IA

- Una tendencia significativa y en auge en el mercado europeo de la gestión digital de la diabetes es la creciente integración con plataformas móviles y análisis basados en IA , lo que mejora la monitorización en tiempo real, la información personalizada y la participación del paciente.

- Por ejemplo, la aplicación mySugr se integra con múltiples dispositivos de monitorización continua de glucosa y bombas de insulina, lo que permite a los usuarios controlar las tendencias de glucosa, calcular las dosis de insulina y recibir información generada por IA sobre la marcha.

- La integración de la IA en las plataformas digitales de gestión de la diabetes permite alertas predictivas, recomendaciones de dosificación personalizadas y análisis de tendencias; por ejemplo, la plataforma de Tidepool utiliza IA para detectar patrones de glucosa inusuales y proporciona información práctica tanto para pacientes como para profesionales sanitarios.

- La integración móvil y en la nube facilita la gestión centralizada de los datos de la diabetes, lo que permite a los profesionales sanitarios monitorizar a múltiples pacientes de forma remota y a los pacientes acceder a datos históricos, análisis de tendencias e informes automatizados a través de una única interfaz.

- Esta tendencia hacia soluciones de gestión de la diabetes más inteligentes, intuitivas e interconectadas está transformando radicalmente las expectativas de los pacientes en cuanto al autocuidado y la monitorización remota; por ejemplo, el sistema Accu-Chek de Roche combina análisis basados en IA con conectividad móvil para una mejor toma de decisiones.

- La demanda de soluciones digitales para el control de la diabetes con una integración perfecta de IA y plataformas móviles está creciendo rápidamente tanto en el hogar como en entornos clínicos, ya que pacientes y profesionales sanitarios priorizan cada vez más la comodidad, la personalización y la monitorización continua.

- La integración de plataformas digitales con las consultas de telesalud es otra tendencia emergente que permite obtener retroalimentación en tiempo real y apoyo virtual para los pacientes; por ejemplo, Livongo ofrece información basada en IA combinada con el acceso de los médicos a través de su plataforma.

Dinámica del mercado europeo de gestión digital de la diabetes

Conductor

Necesidad creciente debido al aumento de la prevalencia de la diabetes y la adopción de la salud digital

- La creciente prevalencia de la diabetes en toda Europa, junto con la rápida adopción de tecnologías de salud digital, es un factor clave para el aumento de la demanda de soluciones digitales para la gestión de la diabetes.

- Por ejemplo, en marzo de 2024, Dexcom anunció la integración de sus dispositivos de monitorización continua de glucosa (MCG) con las principales plataformas europeas de telemedicina para mejorar la monitorización remota de la diabetes en pacientes.

- A medida que pacientes y profesionales sanitarios buscan una mejor gestión de las enfermedades y un mayor control glucémico, las plataformas digitales ofrecen seguimiento de datos en tiempo real, análisis de tendencias y alertas automatizadas, lo que supone una mejora sustancial con respecto a los registros manuales.

- Además, la creciente popularidad de los dispositivos y aplicaciones de salud conectados convierte la gestión digital de la diabetes en un componente integral de la atención moderna de la diabetes, ofreciendo una integración perfecta con bombas de insulina, sensores portátiles y aplicaciones móviles.

- La comodidad de la monitorización remota, la información personalizada y el intercambio automatizado de datos con los profesionales clínicos son factores clave que impulsan su adopción tanto en la atención domiciliaria como en entornos clínicos; por ejemplo, el sistema FreeStyle Libre de Abbott permite compartir datos de glucosa en tiempo real con cuidadores y profesionales sanitarios.

- Las colaboraciones entre empresas tecnológicas y proveedores de atención médica para integrar información basada en IA en los flujos de trabajo clínicos están impulsando su adopción; por ejemplo, Roche e IBM Watson se asociaron para mejorar el control de la diabetes mediante análisis predictivos.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y el alto coste de las soluciones avanzadas

- Las preocupaciones en torno a la privacidad de los datos de los pacientes y el cumplimiento normativo representan un desafío importante para una mayor adopción de soluciones digitales para el control de la diabetes en Europa.

- Por ejemplo, los informes de gran repercusión sobre filtraciones de datos en aplicaciones de salud conectadas han hecho que algunos pacientes duden en adoptar plataformas digitales para la diabetes.

- Abordar estas preocupaciones mediante un cifrado robusto, el cumplimiento del RGPD y una autenticación segura es fundamental para generar confianza; por ejemplo, Medtronic hace hincapié en su infraestructura de nube segura y en las medidas de privacidad de sus plataformas.

- Además, el coste relativamente elevado de los sistemas de monitorización continua de glucosa (MCG) avanzados, las aplicaciones móviles y las plataformas integradas, en comparación con la monitorización tradicional de la glucosa, puede suponer una barrera para los pacientes sensibles al precio, especialmente en países con políticas de reembolso limitadas.

- Si bien están surgiendo opciones de menor costo, el elevado precio que se percibe por los dispositivos conectados con inteligencia artificial puede frenar su adopción; superar estos desafíos mediante una mayor accesibilidad, la educación del paciente y sistemas seguros será fundamental para el crecimiento sostenido del mercado.

- La escasa alfabetización digital entre ciertos segmentos de pacientes puede ralentizar la adopción, ya que los usuarios mayores o con menos conocimientos tecnológicos tienen dificultades para usar aplicaciones y dispositivos; por ejemplo, algunos pacientes requieren el apoyo de un cuidador para aprovechar al máximo las plataformas digitales.

- Los obstáculos regulatorios para los servicios de salud digital transfronterizos, incluidos los desafíos de certificación e interoperabilidad, pueden retrasar la expansión del mercado; por ejemplo, deben cumplirse las normas de conformidad de la UE antes de que las plataformas puedan operar en varios países.

Alcance del mercado europeo de gestión digital de la diabetes

El mercado está segmentado en función del producto y los servicios, el tipo y el usuario final.

- Por productos y servicios

En función de los productos y servicios, el mercado europeo de gestión digital de la diabetes se segmenta en dispositivos, aplicaciones para la gestión digital de la diabetes, software y plataformas de gestión de datos, y servicios. El segmento de aplicaciones para la gestión digital de la diabetes dominó el mercado con la mayor cuota de ingresos, un 42,5 % en 2024. Este dominio se debe a su capacidad para proporcionar monitorización de la glucosa en tiempo real, información personalizada y una integración perfecta con dispositivos portátiles y de mano. Los pacientes y los profesionales sanitarios prefieren las aplicaciones y plataformas para la gestión centralizada de los datos de glucosa, la generación automatizada de informes y el análisis de tendencias. El mercado también experimenta una fuerte demanda debido a la creciente concienciación sobre los beneficios de la monitorización remota y la creciente prevalencia de la diabetes en toda Europa. Aplicaciones como mySugr y Tidepool gozan de gran popularidad porque combinan recomendaciones basadas en inteligencia artificial con interfaces intuitivas para el paciente. La integración con servicios de telemedicina refuerza aún más su posición en el mercado.

Se prevé que el segmento de dispositivos experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente adopción de dispositivos portátiles y de mano tanto en el hogar como en entornos clínicos. Los dispositivos portátiles, como los monitores continuos de glucosa y las plumas de insulina inteligentes, proporcionan datos en tiempo real y mejoran la adherencia de los pacientes a sus planes de tratamiento. Los dispositivos de mano ofrecen portabilidad y comodidad, permitiendo a los pacientes controlar sus niveles de glucosa sin necesidad de acudir a la clínica. La creciente demanda se ve respaldada por las innovaciones tecnológicas, una mayor duración de la batería y una conectividad mejorada con aplicaciones móviles. Los dispositivos también ganan popularidad gracias a su compatibilidad con múltiples plataformas digitales, lo que permite una sincronización de datos fluida. La creciente preferencia de los pacientes por el autocontrol proactivo de la diabetes y las políticas de reembolso cada vez más favorables en países como Alemania y el Reino Unido impulsan aún más este crecimiento.

- Por tipo

Según su tipo, el mercado se divide en dispositivos portátiles y dispositivos de mano. El segmento de dispositivos portátiles dominó el mercado con la mayor cuota de ingresos, un 55 % en 2024. Este dominio se atribuye a la comodidad de la monitorización continua de la glucosa, la capacidad de proporcionar alertas en tiempo real y la integración con aplicaciones móviles para una gestión integral de la diabetes. Los pacientes prefieren los dispositivos portátiles por su funcionamiento manos libres, sus capacidades de monitorización a largo plazo y una mejor adherencia al tratamiento. Los profesionales sanitarios también valoran los dispositivos portátiles para la monitorización remota y el análisis de tendencias, lo que permite una mejor toma de decisiones clínicas. Dispositivos portátiles como el FreeStyle Libre y el Dexcom G7 de Abbott se utilizan ampliamente en Europa. La combinación de análisis de IA y la conectividad con plataformas digitales convierte a los dispositivos portátiles en un componente fundamental de la atención moderna de la diabetes.

Se prevé que el segmento de dispositivos portátiles experimente el crecimiento más rápido entre 2025 y 2032, impulsado por su portabilidad y accesibilidad. Los glucómetros portátiles son especialmente populares en regiones con infraestructura limitada o para pacientes que requieren pruebas fuera de casa. Las mejoras tecnológicas, como la conectividad Bluetooth, la integración con aplicaciones y la obtención de resultados más rápidos, están impulsando su adopción. Los dispositivos portátiles suelen utilizarse junto con sensores vestibles, lo que proporciona flexibilidad tanto para el monitoreo clínico como domiciliario. La creciente concienciación sobre el control proactivo de la diabetes y la comodidad del monitoreo en el hogar son factores clave para este crecimiento.

- Por usuario final

Según el usuario final, el mercado europeo de gestión digital de la diabetes se segmenta en atención domiciliaria, clínicas de diabetes, centros académicos y de investigación, y otros. El segmento de atención domiciliaria dominó el mercado con la mayor cuota, un 51 % en 2024. Este dominio se debe a la creciente preferencia por la monitorización remota y el autocontrol de la diabetes, con el apoyo de aplicaciones digitales, dispositivos portátiles y plataformas conectadas. Los pacientes pueden controlar sus niveles de glucosa, recibir información basada en inteligencia artificial y compartir datos con cuidadores o profesionales sanitarios desde la comodidad de sus hogares. La creciente tendencia de las consultas de telemedicina y las iniciativas gubernamentales de apoyo a la atención domiciliaria están fortaleciendo aún más este segmento. Los pacientes valoran la comodidad, la información personalizada y las alertas en tiempo real que ofrecen las soluciones domiciliarias.

Se prevé que el segmento de clínicas de diabetes experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la adopción de plataformas digitales para la gestión de pacientes, el análisis de datos y la telemonitorización. Las clínicas utilizan cada vez más software y aplicaciones con inteligencia artificial para monitorizar a múltiples pacientes de forma remota, optimizar los planes de tratamiento y proporcionar intervenciones en tiempo real. El aumento de las inversiones en infraestructura de salud digital y la necesidad de una gestión eficiente de pacientes en los sistemas sanitarios europeos son factores clave. Las clínicas se benefician de la gestión centralizada de datos, una mayor interacción con el paciente y mejores resultados clínicos. La creciente colaboración entre proveedores de tecnología y centros sanitarios está acelerando aún más este crecimiento.

Análisis regional del mercado europeo de gestión digital de la diabetes

- Alemania dominó el mercado de la gestión digital de la diabetes con la mayor cuota de ingresos (28,9%) en 2024. Este éxito se caracterizó por una infraestructura sanitaria avanzada, una alta concienciación por parte de los pacientes y una fuerte presencia de actores clave del sector. El crecimiento sustancial en la adopción de plataformas digitales se vio impulsado por las innovaciones tanto de empresas consolidadas de tecnología médica como de startups centradas en la inteligencia artificial y la integración de la telemedicina.

- Los pacientes y los profesionales sanitarios del país valoran enormemente la comodidad, la monitorización en tiempo real y la integración que ofrecen las plataformas digitales de gestión de la diabetes con dispositivos portátiles y de mano, lo que permite mejorar la adherencia al tratamiento y la toma de decisiones clínicas.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, una alta participación del paciente e iniciativas gubernamentales como los programas de reembolso para aplicaciones de salud digital, lo que consolida las soluciones digitales para el control de la diabetes como la opción preferida tanto para la atención domiciliaria como para los entornos clínicos.

Perspectivas del mercado alemán de gestión digital de la diabetes

En 2024, el mercado alemán acaparó la mayor cuota de ingresos en Europa, impulsado por una infraestructura sanitaria avanzada, una alta concienciación por parte de los pacientes y una sólida adopción de soluciones digitales para la diabetes. Pacientes y clínicas valoran enormemente las plataformas que ofrecen monitorización en tiempo real, análisis predictivos e integración con dispositivos portátiles. El crecimiento del mercado también se ve favorecido por programas gubernamentales que reembolsan las aplicaciones y plataformas de salud digital aprobadas, lo que fomenta su uso generalizado. El énfasis de Alemania en la innovación, la privacidad de los datos y la atención centrada en el paciente impulsa la demanda de soluciones tecnológicamente avanzadas. Tanto la atención domiciliaria como los entornos clínicos están incorporando dispositivos y aplicaciones digitales para una mejor gestión de la diabetes. La telemedicina y el análisis de datos mediante inteligencia artificial refuerzan aún más la adopción de plataformas digitales en todo el país.

Perspectivas del mercado de gestión digital de la diabetes en el Reino Unido

Se prevé que el mercado británico de gestión digital de la diabetes experimente un notable crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes, la expansión de la telemedicina y la demanda cada vez mayor de soluciones de atención domiciliaria convenientes. Tanto pacientes como profesionales sanitarios prefieren cada vez más las aplicaciones y los dispositivos portátiles que permiten la monitorización continua y la retroalimentación en tiempo real. La sólida infraestructura digital del país, junto con una alta concienciación por parte de los consumidores y la accesibilidad a los dispositivos de salud conectados, favorece el crecimiento del mercado. Además, los programas de reembolso y la integración de plataformas digitales en los servicios del NHS facilitan su adopción. Los entornos de atención domiciliaria y clínica están utilizando aplicaciones y plataformas para mejorar la participación del paciente y la toma de decisiones clínicas. Se espera que el enfoque del Reino Unido en la atención personalizada de la diabetes basada en datos siga impulsando la expansión del mercado.

Perspectivas del mercado francés de gestión digital de la diabetes

El mercado francés de gestión digital de la diabetes está creciendo de forma constante, impulsado por una mayor concienciación de los pacientes, las iniciativas gubernamentales de salud pública y la adopción de dispositivos portátiles y aplicaciones digitales. Los pacientes valoran la monitorización remota, el seguimiento automatizado de datos y las alertas predictivas que ofrecen las plataformas digitales. Las clínicas e institutos de investigación están utilizando cada vez más soluciones digitales para la gestión de la diabetes en el manejo de pacientes y la realización de estudios clínicos. La disponibilidad de plataformas con inteligencia artificial y su perfecta integración con aplicaciones móviles aumenta aún más el atractivo del mercado. La creciente digitalización de la atención sanitaria y las campañas de salud pública que apoyan la gestión proactiva de la diabetes están impulsando su adopción. El uso de estas soluciones también está aumentando en el ámbito de la atención domiciliaria, ya que los pacientes priorizan la comodidad, la monitorización en tiempo real y la integración con los servicios de telemedicina.

Perspectivas del mercado italiano de gestión digital de la diabetes

Se prevé que el mercado italiano experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes, la mayor concienciación sobre las soluciones de salud digital y la creciente adopción de dispositivos portátiles y de mano. Pacientes y profesionales sanitarios están adoptando aplicaciones y plataformas digitales para mejorar el control glucémico y el análisis de tendencias. Las políticas gubernamentales que apoyan el reembolso de las soluciones de salud digital fomentan una mayor adopción. Tanto la atención domiciliaria como los entornos clínicos están integrando dispositivos, aplicaciones y plataformas en la nube para optimizar la prestación de la atención. La creciente tendencia de la monitorización remota y las consultas de telemedicina está impulsando el uso de soluciones digitales para el control de la diabetes en todo el país. La preferencia de los pacientes por la información basada en datos y la atención personalizada respalda aún más el crecimiento del mercado.

Cuota de mercado europea de gestión digital de la diabetes

El sector europeo de la gestión digital de la diabetes está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- F. Hoffmann La Roche Ltd. (Suiza)

- Bayer AG (Alemania)

- Sanofi. (Francia)

- Dexcom, Inc. (EE. UU.)

- Corporación Insulet (EE. UU.)

- Ascensia Diabetes Care Holdings AG (Suiza)

- B. Braun SE (Alemania)

- Ypsomed Holding AG (Suiza)

- LifeScan, Inc. (EE. UU.)

- ARKRAY, Inc. (Japón)

- Una gota (EE. UU.)

- DarioHealth Corp (EE. UU.)

- Emperra GmbH Tecnologías de salud electrónica (Alemania)

- pendiq GmbH (Alemania)

- Care Innovations LLC (EE. UU.)

- Health2Sync Inc. (Taiwán)

- Laboratorios ACON Inc. (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado europeo de gestión digital de la diabetes?

- En septiembre de 2025, Roche anunció la aprobación de la marca CE para la integración del MCG Accu-Chek SmartGuide con su aplicación mySugr (“mySugr Glucose Insights”) en la reunión de la Asociación Europea para el Estudio de la Diabetes (EASD), lo que permite a los pacientes ver análisis predictivos de glucosa, registros de comidas, datos de dispositivos conectados y soporte para calculadora de bolos en una sola aplicación, destacando un avance hacia ecosistemas digitales unificados para la diabetes.

- En junio de 2025, SocialDiabetes obtuvo la certificación según el Reglamento Europeo de Dispositivos Médicos (MDR) de Clase IIb para todos sus productos de gestión de la diabetes, lo que supone un hito regulatorio que permite una implantación más segura y amplia de sus herramientas digitales en toda Europa.

- En noviembre de 2024, la startup española SocialDiabetes, líder del consorcio SmartDiabetes, recibió una subvención de 1,15 millones de euros de EIT Health para desarrollar un programa digital de gestión de la diabetes basado en el valor, que combina terapia digital, herramientas basadas en datos y contratación pública basada en el valor en los sistemas sanitarios europeos.

- En septiembre de 2024, el Grupo Sectorial de Diabetes de MedTech Europe finalizó su "Documento de Acceso", en el que se describen las principales barreras y recomendaciones para la atención digital de la diabetes en toda Europa, lo que supone un impulso político para acelerar la adopción de herramientas digitales de gestión de la diabetes a nivel nacional y de la UE.

- En julio de 2024, Roche obtuvo la certificación CE para su solución de monitorización continua de glucosa (MCG) Accu-Chek SmartGuide en Europa. Esta solución incorpora algoritmos predictivos de IA que pronostican los niveles de glucosa con hasta dos horas de antelación y alertas nocturnas de hipoglucemia. Este hito facilita una mayor expansión en Europa y subraya el creciente énfasis en la atención de la diabetes mediante IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.