Europe Down Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

432.65 Million

USD

1,215.27 Million

2024

2032

USD

432.65 Million

USD

1,215.27 Million

2024

2032

| 2025 –2032 | |

| USD 432.65 Million | |

| USD 1,215.27 Million | |

| % | |

|

Segmentación del mercado europeo del síndrome de Down por tipo de enfermedad (trisomía 21, síndrome de Down por translocación y síndrome de Down en mosaico), tratamiento (diagnóstico y terapia), usuario final (hospital, clínicas, centros de atención domiciliaria, centros de terapia, etc.), canal de distribución (licitación directa, venta minorista, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del síndrome de Down en Europa

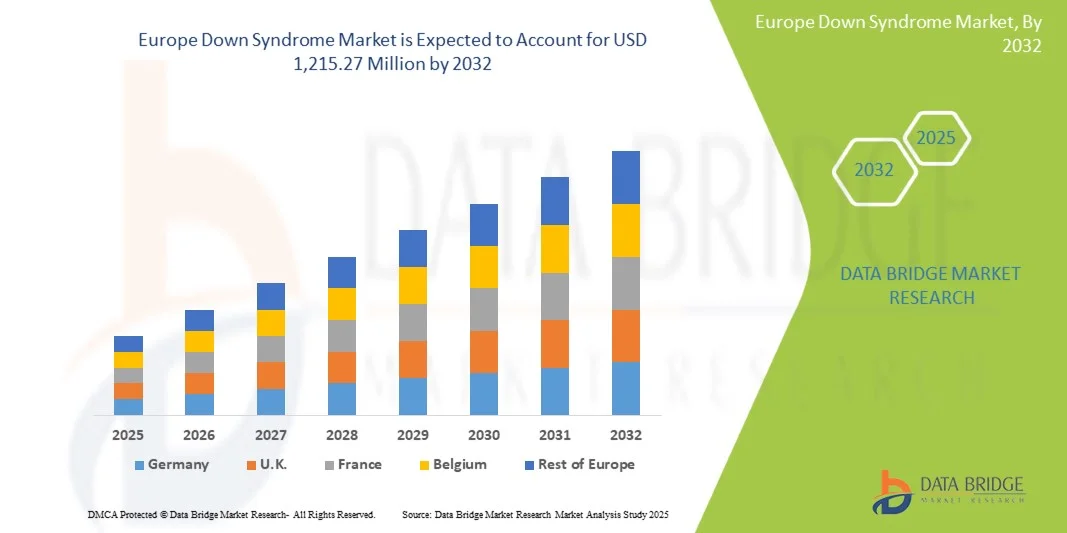

- El tamaño del mercado del síndrome de Down en Europa se valoró en USD 432,65 millones en 2024 y se espera que alcance los USD 1.215,27 millones para 2032 , con una CAGR del 13,78 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por una mayor conciencia, el diagnóstico temprano y los avances en la atención médica y las intervenciones terapéuticas para personas con síndrome de Down en toda la región.

- Además, la creciente demanda de servicios de atención médica especializados, terapias de apoyo e iniciativas gubernamentales que promueven la atención médica y la educación inclusivas para los pacientes con síndrome de Down están mejorando la calidad de vida y la atención. Estos factores convergentes están acelerando la adopción de tratamientos y servicios innovadores, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado europeo del síndrome de Down

- La atención y el manejo del síndrome de Down, que abarcan el diagnóstico temprano, las intervenciones terapéuticas y los servicios de atención médica de apoyo, son componentes cada vez más vitales de los sistemas de atención médica pediátrica y de adultos, tanto en entornos residenciales como clínicos, debido a su impacto en la calidad de vida, el desarrollo cognitivo y la inclusión social.

- La creciente demanda de tratamientos y terapias de apoyo para el síndrome de Down se ve impulsada principalmente por una mayor concienciación, los avances en la tecnología médica y las crecientes iniciativas gubernamentales y no gubernamentales que promueven la atención médica inclusiva y los programas de intervención temprana.

- Alemania dominó el mercado europeo del síndrome de Down con la mayor participación en los ingresos del 38,2 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, instalaciones de diagnóstico avanzadas y un fuerte apoyo gubernamental a los programas de atención al paciente, con un crecimiento sustancial en clínicas especializadas, servicios de intervención temprana y soluciones terapéuticas innovadoras para el síndrome de Down.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado europeo del síndrome de Down durante el período de pronóstico debido al aumento de las inversiones en atención médica, la mayor concienciación y la expansión de los programas de detección genética y atención de apoyo.

- El segmento de diagnóstico dominó el mercado europeo del síndrome de Down con una participación de mercado del 46,7 % en 2024, impulsado por la creciente demanda de detección temprana a través de técnicas avanzadas de detección prenatal y posnatal, lo que permite intervenciones terapéuticas oportunas y mejores resultados para los pacientes.

Alcance del informe y segmentación del mercado del síndrome de Down en Europa

|

Atributos |

Perspectivas clave del mercado del síndrome de Down en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del síndrome de Down en Europa

“Integración de herramientas avanzadas de diagnóstico y cribado genético”

- Una tendencia significativa y en aceleración en el mercado europeo del síndrome de Down es la creciente adopción de tecnologías avanzadas de diagnóstico prenatal y posnatal, incluidas las pruebas prenatales no invasivas (NIPT) y los paneles de detección genética, que permiten una detección más temprana y precisa del síndrome de Down.

- Por ejemplo, la prueba Harmony® NIPT se utiliza ampliamente en Alemania, Francia y el Reino Unido, lo que permite una evaluación temprana del riesgo y facilita el asesoramiento oportuno para los futuros padres.

- La integración de la secuenciación de alto rendimiento y el análisis basado en IA está mejorando la precisión del diagnóstico y respaldando la planificación terapéutica personalizada, lo que ayuda a los proveedores de atención médica a optimizar las intervenciones para cada paciente.

- Estas tecnologías también permiten el seguimiento y monitoreo centralizado de los resultados de los pacientes en clínicas y hospitales, mejorando la coordinación de la atención y la asignación de recursos.

- La tendencia hacia enfoques de diagnóstico más precisos, no invasivos e integrados está cambiando los estándares clínicos para la atención del síndrome de Down, lo que impulsa a los proveedores de atención médica y a las empresas a invertir en soluciones de detección de próxima generación.

- La demanda de herramientas de diagnóstico innovadoras está creciendo rápidamente en hospitales, clínicas y centros especializados, ya que la detección temprana está cada vez más vinculada a mejores resultados terapéuticos y de desarrollo.

Dinámica del mercado del síndrome de Down en Europa

Conductor

“Concientización creciente e iniciativas gubernamentales de apoyo”

- La creciente conciencia sobre el síndrome de Down, junto con políticas gubernamentales de apoyo y programas de atención médica, es un impulsor clave para el mercado del síndrome de Down en Europa.

- Por ejemplo, el Plan Nacional de Alemania para Personas con Discapacidad pone énfasis en el diagnóstico temprano y los servicios de salud inclusivos, impulsando la adopción de terapias especializadas e intervenciones médicas.

- Las crecientes campañas de defensa y educación pública están aumentando el conocimiento de los padres sobre los tratamientos disponibles, los programas de intervención temprana y las opciones de terapia, lo que fomenta la participación oportuna en la atención médica.

- Las crecientes inversiones en clínicas especializadas, centros de terapia y servicios de atención domiciliaria están ampliando el acceso a la atención, mejorando la calidad de vida de los pacientes y fomentando el crecimiento del mercado.

- El desarrollo de vías de atención integradas para pacientes con síndrome de Down, que incluyen terapia multidisciplinaria y gestión médica, está fortaleciendo aún más la adopción en el mercado.

- La creciente colaboración entre proveedores de atención sanitaria, ONG y agencias gubernamentales está mejorando la accesibilidad y disponibilidad de servicios de diagnóstico y terapéuticos en toda Europa.

Restricción/Desafío

“Acceso limitado a atención especializada y altos costos de tratamiento”

- Los desafíos para acceder a centros de terapia especializados, diagnósticos avanzados y profesionales de la salud capacitados limitan una adopción más amplia de soluciones de atención para el síndrome de Down en toda Europa.

- Por ejemplo, las regiones rurales de Polonia y Europa del Este a menudo tienen menos clínicas especializadas y una disponibilidad limitada de programas de intervención temprana, lo que restringe la atención oportuna a los pacientes.

- El alto costo de las pruebas de diagnóstico, la detección genética y las terapias continuas pueden ser una barrera para las familias, en particular cuando la cobertura de la atención médica pública es limitada o parcial.

- La variabilidad en las políticas de reembolso en los países europeos agrega complejidad tanto para los proveedores como para los pacientes que buscan una atención consistente y asequible.

- Abordar estas barreras mediante la expansión de los centros de terapia, una mejor cobertura de seguros y programas de diagnóstico subsidiados es esencial para el crecimiento sostenido del mercado.

- Si bien la conciencia y las iniciativas están mejorando, las disparidades en infraestructura, costos y accesibilidad continúan desafiando el acceso equitativo a la atención del síndrome de Down.

Alcance del mercado europeo del síndrome de Down

El mercado está segmentado según el tipo de enfermedad, el tratamiento, el usuario final y el canal de distribución.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado europeo del síndrome de Down se segmenta en trisomía 21, síndrome de Down por translocación y síndrome de Down en mosaico. El segmento de la trisomía 21 dominó el mercado con la mayor cuota de ingresos, un 72%, en 2024, gracias a su alta prevalencia entre los casos de síndrome de Down. La trisomía 21 goza de amplio reconocimiento en el diagnóstico clínico y recibe la mayor atención en programas de cribado, campañas de concienciación e intervenciones terapéuticas. Los hospitales y las clínicas especializadas priorizan la detección temprana y la terapia personalizada para los pacientes con trisomía 21, lo que contribuye a una mayor adopción de herramientas de diagnóstico y servicios terapéuticos. Las iniciativas de salud pública en Alemania, Francia y el Reino Unido también se han centrado en la concienciación sobre la trisomía 21, aumentando así la accesibilidad a la atención. Las iniciativas de investigación y desarrollo, que incluyen pruebas prenatales no invasivas (NIPT) y opciones de terapia dirigida, fortalecen aún más este segmento. La alta tasa de incidencia y los protocolos clínicos establecidos convierten a la trisomía 21 en el principal foco del mercado del síndrome de Down en Europa.

Se prevé que el segmento del síndrome de Down en mosaico experimente el mayor crecimiento entre 2025 y 2032 debido a la mayor concienciación y a la mejora de la precisión diagnóstica en la detección de casos en mosaico, que a menudo se subdiagnostican. Los avances en las pruebas genéticas y el análisis basado en IA permiten una identificación más temprana y precisa de los casos en mosaico, lo que facilita una intervención terapéutica oportuna. El creciente interés en los programas de atención personalizada para pacientes con fenotipos variables impulsa aún más el crecimiento. Los hospitales y centros de terapia adoptan cada vez más estrategias de intervención personalizadas, que incluyen terapia del habla, fisioterapia y terapia ocupacional para pacientes en mosaico. Las campañas de concienciación y el apoyo de las ONG se están expandiendo en Europa del Este, donde las limitaciones diagnósticas anteriores restringían la detección temprana. El creciente reconocimiento de las necesidades únicas del síndrome de Down en mosaico está impulsando la inversión en investigación, diagnóstico y soluciones terapéuticas.

- Por tratamiento

En función del tratamiento, el mercado europeo del síndrome de Down se segmenta en Diagnóstico y Terapia. El segmento de Diagnóstico dominó el mercado con una participación del 46,7% en 2024, principalmente debido a la creciente demanda de detección temprana mediante programas de cribado prenatal y posnatal. Hospitales, clínicas y centros de diagnóstico especializados ofrecen pruebas prenatales no invasivas, cariotipo y cribado genético avanzado para detectar el síndrome de Down en las etapas más tempranas. El diagnóstico temprano permite a los profesionales sanitarios planificar terapias e intervenciones adaptadas a las necesidades del paciente, mejorando así su desarrollo a largo plazo. Las iniciativas gubernamentales y de ONG que apoyan el cribado generalizado también contribuyen al predominio de este segmento. La mayor concienciación entre padres y profesionales sanitarios sobre los beneficios del diagnóstico oportuno impulsa aún más su adopción. Las innovaciones en diagnóstico y la integración de la IA en el análisis genético están fortaleciendo este segmento.

Se prevé que el segmento de terapias experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de intervenciones terapéuticas multidisciplinarias, como fisioterapia, terapia ocupacional y logopedia. Los centros de terapia y los servicios de atención domiciliaria ofrecen cada vez más programas de tratamiento personalizados, mejorando la calidad de vida y el progreso del desarrollo de los pacientes. La inversión en servicios de salud, tanto públicos como privados, está en expansión, especialmente en Polonia y Europa del Este. Las soluciones de teleterapia y monitorización remota están impulsando aún más el crecimiento de este segmento. La mayor concienciación de los padres y la atención a los programas de educación inclusiva también contribuyen a la creciente adopción de servicios de terapia.

- Por el usuario final

En función del usuario final, el mercado europeo del síndrome de Down se segmenta en hospitales, clínicas, centros de atención domiciliaria, centros de terapia y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos, un 50,4 %, en 2024, gracias a su completa infraestructura y a la disponibilidad de servicios diagnósticos y terapéuticos avanzados. Los hospitales cuentan con equipos multidisciplinares, que incluyen pediatras, genetistas y terapeutas, lo que garantiza un diagnóstico temprano y una atención continua. Los programas nacionales de salud y la cobertura de seguros en Alemania, Francia y el Reino Unido suelen priorizar las intervenciones hospitalarias. La alta confianza de los pacientes en los servicios hospitalarios y la posibilidad de acceder a equipos especializados impulsan el dominio del segmento. Los hospitales también son líderes en la implementación de tecnologías avanzadas de cribado y programas terapéuticos piloto. Las iniciativas de colaboración entre hospitales e instituciones de investigación refuerzan aún más su posición en el mercado.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de atención personalizada, cómoda y continua en el hogar. La monitorización remota, la teleterapia y los servicios de atención médica móvil permiten a los pacientes recibir intervenciones regulares sin necesidad de visitas frecuentes al hospital. Padres y cuidadores prefieren cada vez más los programas domiciliarios por su flexibilidad y comodidad. La adopción de soluciones de salud digital y dispositivos portátiles refuerza esta tendencia. El creciente apoyo de gobiernos y ONG a la atención domiciliaria en Europa del Este está acelerando la expansión del segmento. La rentabilidad y la mejora de la calidad de vida hacen de la atención domiciliaria una opción atractiva para el tratamiento a largo plazo del síndrome de Down.

- Por canal de distribución

Según el canal de distribución, el mercado europeo del síndrome de Down se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos, con un 61 % en 2024, impulsado por la adquisición de kits de diagnóstico, equipos de terapia y suministros médicos por parte de hospitales y programas gubernamentales de salud. Los acuerdos de compra y las licitaciones a gran escala garantizan la rentabilidad y la amplia disponibilidad de los productos necesarios. Los hospitales y las clínicas prefieren la adquisición directa a los fabricantes para garantizar la autenticidad, el cumplimiento normativo y la entrega puntual. Las iniciativas gubernamentales en Alemania, Francia y el Reino Unido también se basan en la licitación directa para la distribución de equipos de diagnóstico y terapia a múltiples centros de atención. La licitación directa garantiza la escalabilidad, la estandarización y una logística optimizada, lo que refuerza su dominio en el mercado.

Se prevé que el segmento de Ventas Minoristas experimente el mayor crecimiento entre 2025 y 2032, gracias a la creciente disponibilidad de kits de diagnóstico, herramientas terapéuticas y productos de apoyo para el hogar a través de farmacias y plataformas en línea. Los padres y cuidadores adquieren cada vez más herramientas de diagnóstico o monitorización para uso doméstico. Las plataformas de comercio electrónico facilitan el acceso a equipos especializados, especialmente en países con acceso limitado a clínicas locales. La creciente concienciación sobre los programas de intervención temprana y atención domiciliaria impulsa su adopción a través de los canales minoristas. La comodidad y la creciente confianza en los productos de salud en línea contribuyen al rápido crecimiento de este segmento.

Análisis regional del mercado europeo del síndrome de Down

- Alemania dominó el mercado europeo del síndrome de Down con la mayor participación en los ingresos del 38,2 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, instalaciones de diagnóstico avanzadas y un fuerte apoyo gubernamental a los programas de atención al paciente, con un crecimiento sustancial en clínicas especializadas, servicios de intervención temprana y soluciones terapéuticas innovadoras para el síndrome de Down.

- Los proveedores de atención médica y los padres de la región valoran mucho la accesibilidad a terapias especializadas, servicios hospitalarios integrales y programas de diagnóstico temprano, que mejoran los resultados del desarrollo y la calidad de vida de los pacientes.

- Esta adopción generalizada está respaldada además por altas inversiones públicas y privadas en atención médica, iniciativas de investigación avanzada y crecientes campañas de concientización, estableciendo a Alemania como un centro clave para el diagnóstico, la terapia y la atención de apoyo del síndrome de Down en toda Europa.

Perspectivas del mercado del síndrome de Down en el Reino Unido

Se prevé que el mercado del síndrome de Down en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación, el diagnóstico temprano y los programas gubernamentales de apoyo. La creciente preferencia de los padres por los servicios de intervención temprana y terapia está impulsando su adopción en hospitales, clínicas y centros de atención domiciliaria. El sistema de salud bien desarrollado del Reino Unido, junto con la sólida promoción de las organizaciones dedicadas al síndrome de Down, promueve el acceso a pruebas genéticas, asesoramiento y programas terapéuticos multidisciplinarios. Además, las iniciativas de teleterapia y salud digital están expandiendo la atención en zonas urbanas y semiurbanas. La creciente demanda de planes de terapia personalizados y programas de educación inclusiva impulsa aún más el crecimiento del mercado. El enfoque del país en mejorar los resultados de los pacientes y la calidad de vida continúa impulsando la adopción en el mercado.

Perspectivas del mercado del síndrome de Down en Francia

Se prevé que el mercado francés del síndrome de Down experimente un crecimiento sostenido durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y las iniciativas de intervención temprana apoyadas por el gobierno. La creciente concienciación pública y el amplio acceso a herramientas de diagnóstico, incluidas las pruebas prenatales no invasivas, impulsan su adopción. Los hospitales y centros de terapia especializada están ampliando sus servicios, ofreciendo atención multidisciplinaria que abarca apoyo médico, terapéutico y educativo. El énfasis del país en la atención sanitaria inclusiva y los programas de rehabilitación promueve la gestión integral del paciente. La creciente colaboración entre profesionales sanitarios, ONG e instituciones de investigación impulsa la innovación y la accesibilidad de los servicios. En general, Francia sigue siendo un contribuyente clave al mercado europeo del síndrome de Down gracias a sus políticas sanitarias proactivas y sus programas de atención avanzada.

Perspectivas del mercado del síndrome de Down en Polonia

Se espera que el mercado polaco del síndrome de Down experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) notable, durante el período de pronóstico, impulsado por una mayor concienciación, la expansión de la infraestructura sanitaria y el mayor acceso al diagnóstico temprano y a las intervenciones terapéuticas. Hospitales, clínicas y centros terapéuticos están adoptando cada vez más pruebas prenatales no invasivas, cribado genético y programas de terapia multidisciplinaria, lo que mejora los resultados de los pacientes. Las iniciativas gubernamentales y el apoyo de las ONG están mejorando el acceso a la atención especializada y a los programas de educación inclusiva en zonas urbanas y semiurbanas. Los servicios de atención domiciliaria y las soluciones de teleterapia están cobrando impulso, proporcionando un apoyo flexible y continuo a los pacientes. La creciente concienciación de los padres y la defensa de la intervención temprana están impulsando aún más la adopción en el mercado. En general, Polonia se perfila como un mercado de alto crecimiento en Europa gracias a la mejora de su ecosistema sanitario y al creciente énfasis en la atención integral del síndrome de Down.

Cuota de mercado del síndrome de Down en Europa

La industria del síndrome de Down en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AC Immune SA (Suiza)

- Aelis Farma (Francia)

- Annovis Bio, Inc. (EE. UU.)

- Alzheon, (Estados Unidos)

- Perha Pharmaceuticals (EE. UU.)

- Corporación Aphios (EE. UU.)

- Eisai Co., Ltd. (Japón)

- LABORATORIOS SERVIER (Francia)

- Biogen Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Illumina, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Myriad Genetics, Inc. (EE. UU.)

- Demeditec Diagnostics GmbH (Alemania)

- ManRos Therapeutics (Suiza)

- NeuroNascent, Inc. (EE. UU.)

- Natera, Inc. (EE. UU.)

- Corporación Abnova (Taiwán)

¿Cuáles son los desarrollos recientes en el mercado europeo del síndrome de Down?

- En noviembre de 2024, el Ministerio de Salud de Polonia actualizó el programa nacional de cribado neonatal para incluir pruebas para otros trastornos genéticos raros, como el síndrome de Down. Esta ampliación busca facilitar el diagnóstico y la intervención temprana, mejorando así la salud a largo plazo de los niños afectados.

- En septiembre de 2024, el gobierno polaco adoptó el Plan de Enfermedades Raras para 2024-2025, que incluye el establecimiento de nuevos centros especializados para diciembre de 2025. Estos centros tienen como objetivo mejorar el acceso a los servicios de diagnóstico y terapéuticos para las personas con enfermedades raras, incluido el síndrome de Down.

- En abril de 2024, Management Solutions apoyó a la comunidad con síndrome de Down en Polonia participando en la carrera virtual "Calcetines de Colores", organizada por la Fundación Coś Dobrego. Este evento tuvo como objetivo concienciar y promover la inclusión de las personas con síndrome de Down.

- En enero de 2023, se inauguró en Cracovia el primer café de Polonia que emplea a personas con síndrome de Down. Esta iniciativa busca promover la inclusión social y brindar oportunidades laborales a adultos con síndrome de Down, fomentando una mayor independencia e integración en la comunidad.

- En mayo de 2021, el gobierno polaco implementó el programa Familia 500+, que ofrece apoyo integral a familias con hijos con discapacidad. Esta iniciativa proporciona asistencia financiera a las familias, garantizando que todos los hijos con discapacidad de hasta 18 años reciban apoyo, aliviando así parte de la carga financiera asociada a la crianza de un hijo con síndrome de Down.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.