Europe Drug Safety Solutions And Pharmacovigilance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

57.06 Million

USD

98.78 Million

2024

2032

USD

57.06 Million

USD

98.78 Million

2024

2032

| 2025 –2032 | |

| USD 57.06 Million | |

| USD 98.78 Million | |

| % | |

|

Segmentación del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia por tipo (software y servicios), producto (formulario estándar y personalizado), funcionalidad (software de notificación de eventos adversos, software de auditoría de seguridad de medicamentos y software de seguimiento de problemas), entrega (modo de entrega local y modo de entrega bajo demanda/basado en la nube [SAAS]), usuarios finales (biotecnología y productos farmacéuticos, organizaciones de investigación por contrato [CROS], hospitales, KPO/BPO y proveedores de atención médica), canal de distribución (venta directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia

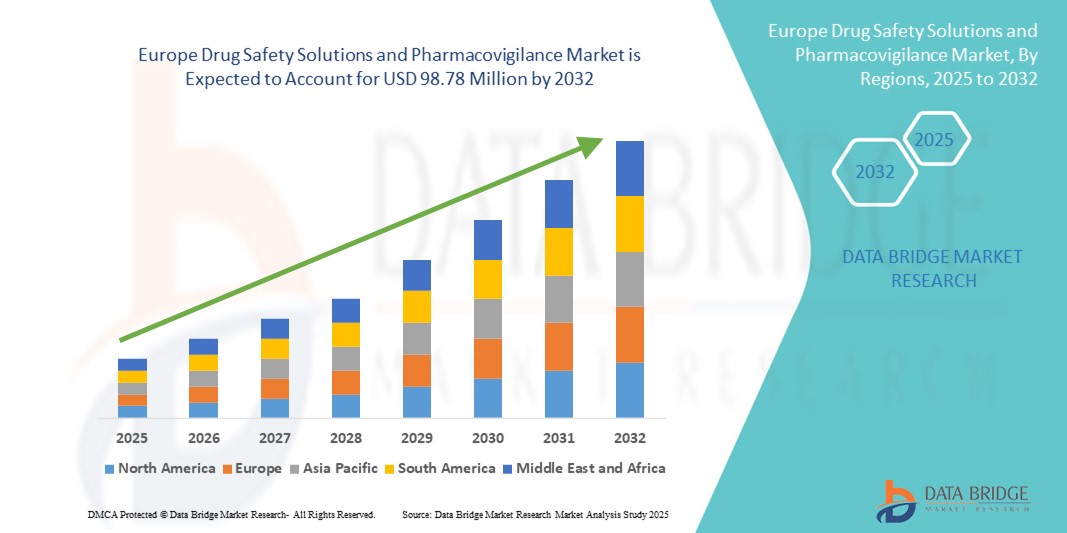

- El tamaño del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia se valoró en 57,06 millones de dólares en 2024 y se espera que alcance los 98,78 millones de dólares en 2032 , con una CAGR del 7,10 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por estrictos requisitos regulatorios como la Directiva de Farmacovigilancia de la UE, el aumento de los gastos de atención médica, la expansión de las actividades de investigación clínica y una mayor conciencia de las prácticas de seguridad de los medicamentos en toda la región.

- Además, la creciente demanda por parte de las compañías farmacéuticas y las organizaciones de investigación por contrato de soluciones de seguridad de medicamentos y farmacovigilancia robustas, fáciles de usar e integradas está consolidando estas plataformas como herramientas esenciales para la monitorización de eventos adversos y la seguridad del paciente. Estos factores convergentes están acelerando la adopción de sistemas avanzados de farmacovigilancia, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia

- Las soluciones de seguridad de medicamentos y las plataformas de farmacovigilancia, que brindan monitoreo, informes y gestión integrales de reacciones adversas a medicamentos, son componentes cada vez más vitales de las operaciones farmacéuticas modernas y los sistemas de atención médica tanto en entornos clínicos como posteriores a la comercialización debido a su papel fundamental para garantizar la seguridad del paciente, el cumplimiento normativo y la integridad de los datos.

- La creciente demanda de soluciones de farmacovigilancia se ve impulsada principalmente por los estrictos requisitos regulatorios en la UE, el aumento de las actividades de ensayos clínicos, la creciente complejidad del desarrollo de fármacos y la creciente conciencia de la seguridad del paciente y la gestión de riesgos de los medicamentos.

- Alemania dominó el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia con la mayor participación en los ingresos del 39 % en 2024, impulsada por su alto gasto en atención médica, la fuerte presencia de compañías farmacéuticas y organizaciones de investigación por contrato bien establecidas que adoptan activamente sistemas avanzados de monitoreo de seguridad.

- Se espera que Francia sea el país de más rápido crecimiento en el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia durante el período de pronóstico, debido a la expansión de la infraestructura de investigación clínica, el aumento de las inversiones en atención médica y la creciente adopción de herramientas de farmacovigilancia digital.

- El segmento de software de notificación de eventos adversos (AERS) dominó el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia con una participación de mercado del 43,5 % en 2024, impulsado por su papel esencial en la captura, el procesamiento y el análisis eficiente de datos de seguridad tanto en ensayos clínicos como en vigilancia posterior a la comercialización.

Alcance del informe y segmentación del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia

|

Atributos |

Soluciones de seguridad de medicamentos y farmacovigilancia en Europa: perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia

Mayor eficiencia mediante IA y plataformas basadas en la nube

- Una tendencia significativa y en auge en el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia es la creciente integración de la inteligencia artificial (IA) y las plataformas en la nube en los sistemas de monitorización de la seguridad y notificación de eventos adversos. Esta integración está mejorando significativamente la eficiencia operativa, la precisión de los datos y el cumplimiento normativo.

- Por ejemplo, las plataformas de farmacovigilancia basadas en IA pueden detectar y categorizar automáticamente las reacciones adversas a medicamentos a partir de múltiples fuentes de datos, lo que reduce la carga de trabajo manual y acelera los plazos de los informes de seguridad. Las soluciones basadas en la nube permiten un acceso fluido a los datos de seguridad en tiempo real en múltiples departamentos y centros.

- La integración de IA permite el análisis predictivo de seguridad, la detección de señales y la priorización inteligente de eventos adversos de alto riesgo, mientras que las plataformas en la nube facilitan la gestión centralizada de casos de seguridad, auditorías y presentaciones regulatorias. Esta combinación permite a las compañías farmacéuticas responder de forma más proactiva a las preocupaciones de seguridad.

- La integración perfecta de los sistemas de farmacovigilancia con los registros médicos electrónicos (EHR), los sistemas de gestión de ensayos clínicos (CTMS) y los portales de informes regulatorios crea una plataforma unificada para la gestión de la seguridad de los medicamentos de extremo a extremo, mejorando el cumplimiento y la eficiencia operativa.

- Esta tendencia hacia sistemas de farmacovigilancia más inteligentes, automatizados e interconectados está transformando las expectativas de la industria en cuanto a la monitorización de la seguridad de los medicamentos. En consecuencia, empresas como ArisGlobal y Oracle Health Sciences están desarrollando soluciones basadas en IA con procesamiento automatizado de casos, detección de señales y capacidades de generación de informes en la nube.

- La demanda de soluciones de farmacovigilancia impulsadas por IA e integradas en la nube está creciendo rápidamente en las compañías farmacéuticas y las organizaciones de investigación por contrato, a medida que los reguladores y las partes interesadas priorizan cada vez más la seguridad del paciente y los informes de seguridad oportunos.

Dinámica del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia

Conductor

Aumento de los requisitos reglamentarios y aumento de las actividades de investigación clínica

- La creciente rigurosidad de los requisitos reglamentarios en la UE, combinada con un aumento de los ensayos clínicos y la vigilancia posterior a la comercialización, es un factor importante para la mayor demanda de soluciones de farmacovigilancia.

- Por ejemplo, en 2024, varias empresas farmacéuticas de la UE adoptaron plataformas de farmacovigilancia basadas en IA para cumplir con las directrices actualizadas de Buenas Prácticas de Farmacovigilancia (BPF) de la UE. Se espera que estas estrategias proactivas de cumplimiento impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los reguladores aplican estándares de informes de seguridad más rigurosos, las plataformas de seguridad de medicamentos que brindan informes automatizados, seguimiento de casos y paneles de control en tiempo real se están convirtiendo en herramientas esenciales para las compañías farmacéuticas.

- Además, la creciente complejidad de los procesos de fabricación de medicamentos, productos biológicos y terapias combinadas está impulsando la adopción de soluciones avanzadas de farmacovigilancia capaces de gestionar grandes volúmenes de datos de seguridad de manera eficiente.

- Las plataformas centralizadas basadas en la nube que facilitan la colaboración entre los departamentos clínicos, regulatorios y de seguridad mejoran la eficiencia general y la precisión de la gestión de la seguridad de los medicamentos, impulsando aún más la adopción en el mercado.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y altos costos de implementación

- Las preocupaciones en torno a la privacidad de los datos de los pacientes, el cumplimiento del RGPD y la seguridad de las plataformas de farmacovigilancia en la nube plantean importantes desafíos para una adopción más amplia en el mercado. La información confidencial de los pacientes requiere un cifrado estricto, controles de acceso y un almacenamiento seguro de datos para mantener la confianza y cumplir con la normativa.

- Por ejemplo, las violaciones de datos de alto perfil en los sistemas de TI de atención médica han aumentado la conciencia de los riesgos potenciales, lo que hace que algunas empresas sean cautelosas al adoptar nuevas soluciones de farmacovigilancia digital.

- Abordar estos desafíos mediante medidas robustas de ciberseguridad, auditorías periódicas de sistemas y capacitación de los empleados sobre protocolos de cumplimiento es fundamental para generar confianza entre los usuarios. Además, la elevada inversión inicial requerida para implementar sistemas avanzados de farmacovigilancia basados en IA y en la nube puede ser un obstáculo, especialmente para las pequeñas y medianas empresas farmacéuticas.

- Si bien las soluciones modulares y basadas en suscripción están ayudando a reducir los costos iniciales, el gasto percibido de las plataformas de farmacovigilancia sofisticadas aún puede obstaculizar su adopción, especialmente entre las organizaciones conscientes de los costos.

- Superar estos desafíos mediante soluciones seguras, escalables y rentables, junto con el apoyo al cumplimiento normativo y la capacitación de los usuarios, será vital para el crecimiento sostenido en el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia.

Alcance del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia

El mercado está segmentado según tipo, producto, funcionalidad, entrega, usuarios finales y canal de distribución.

- Por tipo

En función del tipo, el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia se segmenta en software y servicios. El segmento de software dominó el mercado con la mayor cuota de ingresos, un 57,4 %, en 2024, impulsado por la creciente adopción de sistemas automatizados para la notificación de eventos adversos, la detección de señales y el cumplimiento normativo. Estas soluciones de software son cada vez más preferidas por las compañías farmacéuticas y las organizaciones de investigación por contrato (CRO) debido a su capacidad para gestionar grandes volúmenes de datos de seguridad, garantizar la monitorización en tiempo real e integrarse a la perfección con los historiales clínicos electrónicos (HCE), los sistemas de gestión de ensayos clínicos (CTMS) y los portales de informes regulatorios.

Se prevé que el segmento de servicios experimente la tasa de crecimiento más rápida, del 11,8 %, entre 2025 y 2032, impulsada por la creciente demanda de actividades de farmacovigilancia externalizadas, como el procesamiento de casos, las auditorías de seguridad, el apoyo a la presentación de solicitudes regulatorias y la gestión de señales. Esto es especialmente notorio entre las pequeñas y medianas empresas farmacéuticas que pueden carecer de la infraestructura o la experiencia necesarias para gestionar la farmacovigilancia internamente, lo que aumenta la dependencia de proveedores de servicios externos.

- Por producto

En función del producto, el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia se segmenta en soluciones de formato estándar y de formato personalizado. El segmento de formato estándar obtuvo la mayor cuota de mercado en 2024, gracias a su amplia aplicabilidad, facilidad de implementación y cumplimiento de los requisitos regulatorios comunes en los países de la UE. Las soluciones estandarizadas proporcionan un marco coherente para la notificación de eventos adversos, simplifican la formación y garantizan la conformidad con la normativa.

Se prevé que el segmento de formularios personalizados experimente un crecimiento más rápido entre 2025 y 2032, impulsado por la creciente necesidad de flujos de trabajo de farmacovigilancia a medida que se alineen con los procesos internos, los protocolos de ensayos clínicos y los sistemas de gestión de datos de empresas farmacéuticas y biotecnológicas específicas. Las soluciones personalizadas ofrecen flexibilidad para carteras de medicamentos complejas, áreas terapéuticas especializadas y requisitos de informes únicos, lo que se está convirtiendo en un factor diferenciador clave en el panorama competitivo.

- Por funcionalidad

En función de su funcionalidad, el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia se segmenta en software de notificación de eventos adversos (AERS), software de auditoría de seguridad de medicamentos y software de seguimiento de incidencias. El segmento AERS dominó el mercado con una cuota del 43,5 % en 2024, ya que es fundamental para la captura, el procesamiento y el análisis eficiente de los informes de reacciones adversas a medicamentos en las fases clínicas y poscomercialización. AERS garantiza el cumplimiento de las directrices de la EMA y facilita la notificación oportuna de incidentes de seguridad.

Se prevé un fuerte crecimiento del software de seguimiento de problemas durante el período de pronóstico, lo que ayudará a las organizaciones a supervisar, investigar y resolver problemas de seguridad con prontitud, minimizando así los riesgos y garantizando el cumplimiento de las directrices de la Agencia Europea de Medicamentos (EMA) y otros marcos regulatorios. Esta funcionalidad facilita la gestión proactiva de riesgos y mejora la fiabilidad de los sistemas de farmacovigilancia.

- Por entrega

En cuanto a la entrega, el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia se segmenta en modalidad de entrega local y modalidad de entrega bajo demanda/en la nube (SaaS). El segmento bajo demanda/en la nube dominó en 2024 con una cuota de ingresos del 52%, gracias a ventajas como la escalabilidad, las actualizaciones en tiempo real, el acceso centralizado a los datos, una menor inversión inicial y la capacidad de dar soporte a equipos distribuidos geográficamente. Las plataformas en la nube también facilitan las actualizaciones de software, la integración con análisis basados en IA y la generación fluida de informes regulatorios.

El segmento local continúa creciendo de forma constante durante el período de pronóstico, siendo el preferido por organizaciones con estrictos protocolos de seguridad de datos, infraestructura de TI interna y estrictos requisitos de cumplimiento normativo que requieren el alojamiento local de datos sensibles de farmacovigilancia. Estas organizaciones ofrecen alojamiento local de datos sensibles de farmacovigilancia y un mayor control sobre el cumplimiento normativo y los flujos de trabajo internos.

- Por los usuarios finales

En función de los usuarios finales, el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia se segmenta en empresas biotecnológicas y farmacéuticas, organizaciones de investigación por contrato (CRO), hospitales, KPO/BPO y proveedores de servicios sanitarios. Las empresas biotecnológicas y farmacéuticas obtuvieron la mayor cuota de ingresos, con un 46 %, en 2024, impulsada por el elevado volumen de datos de seguridad de medicamentos generados durante los ensayos clínicos y la vigilancia poscomercialización, así como por la imperiosa necesidad de cumplir con las estrictas normativas de farmacovigilancia de la UE.

Se prevé que las CRO experimenten el crecimiento más rápido debido a la creciente externalización de las tareas de farmacovigilancia, la rápida expansión de las actividades de ensayos clínicos y la adopción de IA y soluciones de monitorización en la nube para gestionar los datos de seguridad de múltiples clientes y países. La expansión de los ensayos clínicos y la adopción de IA y soluciones en la nube para gestionar los datos de seguridad de múltiples clientes y países son factores clave.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia se segmenta en venta directa y venta minorista. El segmento de venta directa dominó en 2024, representando el 65 % de los ingresos del mercado, ya que las empresas farmacéuticas y biotecnológicas prefieren adquirir soluciones directamente de los proveedores para garantizar la personalización, el soporte dedicado, los servicios de integración y el cumplimiento normativo. Esto garantiza la personalización, el soporte dedicado, los servicios de integración y el cumplimiento normativo.

Las ventas minoristas, incluyendo a revendedores y distribuidores externos, están creciendo de forma constante durante el período de pronóstico, en particular en el caso de las soluciones de software estandarizadas adoptadas por pequeños proveedores de atención médica, farmacéuticas emergentes y CRO. Este crecimiento se sustenta en modelos de suscripción, paquetes de productos y un mayor conocimiento de las soluciones de farmacovigilancia rentables en el mercado.

Análisis regional del mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia

- Alemania dominó el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia con la mayor participación en los ingresos del 39 % en 2024, impulsada por su alto gasto en atención médica, la fuerte presencia de compañías farmacéuticas y organizaciones de investigación por contrato bien establecidas que adoptan activamente sistemas avanzados de monitoreo de seguridad.

- Las empresas alemanas adoptan cada vez más software y servicios avanzados de farmacovigilancia para garantizar el cumplimiento de las Buenas Prácticas de Farmacovigilancia (BPF) de la UE y otros requisitos regulatorios. Esta adopción se ve respaldada por la sólida infraestructura de investigación del país, un alto volumen de ensayos clínicos y una mayor atención a la seguridad del paciente y la gestión de riesgos.

- La adopción generalizada de estas soluciones en toda Europa está respaldada por una estricta supervisión regulatoria, una mayor conciencia de la seguridad de los medicamentos y la creciente complejidad de los procesos de desarrollo de fármacos, lo que hace que los sistemas de farmacovigilancia sean herramientas esenciales para garantizar el cumplimiento y la seguridad del paciente tanto en las fases clínicas como posteriores a la comercialización.

Perspectiva del mercado alemán de soluciones de seguridad de medicamentos y farmacovigilancia

El mercado alemán de soluciones de seguridad de medicamentos y farmacovigilancia capturó la mayor cuota de ingresos, con un 39%, en 2024, impulsado por la consolidada industria farmacéutica del país, un sólido marco regulatorio y el aumento de la actividad de ensayos clínicos. Las compañías farmacéuticas y las organizaciones de investigación por contrato (CRO) están priorizando la adopción de soluciones de farmacovigilancia basadas en IA y en la nube para garantizar el cumplimiento de las Buenas Prácticas de Farmacovigilancia (BPF) de la UE y agilizar la notificación de eventos adversos. El énfasis en la seguridad del paciente, la gestión de riesgos y la integración con las historias clínicas electrónicas (HCE) y los sistemas de gestión de ensayos clínicos impulsa aún más el crecimiento del mercado.

Perspectivas del mercado de soluciones de seguridad de medicamentos y farmacovigilancia en Francia

Se prevé que el mercado francés de soluciones de seguridad de medicamentos y farmacovigilancia crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la expansión de la infraestructura de investigación clínica y la creciente demanda de monitoreo automatizado de la seguridad de los medicamentos. Las compañías farmacéuticas francesas están adoptando plataformas de farmacovigilancia basadas en la nube para mejorar la eficiencia operativa, garantizar el cumplimiento normativo y permitir el monitoreo centralizado de eventos adversos en múltiples sitios.

Perspectivas del mercado de soluciones de seguridad de medicamentos y farmacovigilancia del Reino Unido

Se prevé que el mercado británico de soluciones de seguridad de medicamentos y farmacovigilancia crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la adopción de software y servicios avanzados de farmacovigilancia tanto en compañías farmacéuticas como en profesionales sanitarios. El creciente enfoque en la seguridad del paciente, la estricta supervisión regulatoria y el creciente volumen de ensayos clínicos fomentan el uso de plataformas de procesamiento de casos basadas en IA, detección de señales y generación de informes en la nube. Una sólida infraestructura digital y un sólido ecosistema de investigación por contrato impulsan aún más su adopción.

Perspectiva del mercado italiano de soluciones de seguridad de medicamentos y farmacovigilancia

Se prevé que el mercado italiano de soluciones de seguridad de medicamentos y farmacovigilancia experimente una expansión constante durante el período de pronóstico, impulsado por la creciente concienciación sobre la seguridad de los medicamentos, las iniciativas gubernamentales para mejorar las prácticas de farmacovigilancia y la creciente externalización de las actividades de monitorización de la seguridad a las CRO. La adopción de soluciones de software estandarizadas y personalizadas para la notificación de eventos adversos y la gestión del cumplimiento normativo está cobrando impulso entre las empresas farmacéuticas que operan en Italia.

Perspectiva del mercado español de soluciones de seguridad de medicamentos y farmacovigilancia

El mercado español de soluciones de seguridad de medicamentos y farmacovigilancia está experimentando un crecimiento debido al creciente número de ensayos clínicos, el aumento del gasto sanitario y la necesidad de sistemas eficientes de gestión de eventos adversos. Las plataformas de farmacovigilancia en la nube y los servicios externalizados se están adoptando cada vez más para optimizar la elaboración de informes, garantizar el cumplimiento normativo y gestionar eficazmente los datos de seguridad en múltiples centros sanitarios y organizaciones de investigación.

Cuota de mercado de soluciones de seguridad de medicamentos y farmacovigilancia en Europa

La industria europea de soluciones de seguridad de medicamentos y farmacovigilancia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IQVIA (EE. UU.)

- Parexel International (MA) Corporation (EE. UU.)

- Syneos Health (EE. UU.)

- ICON plc (Irlanda)

- Cognizant (EE. UU.)

- Accenture (Irlanda)

- ArisGlobal (EE. UU.)

- Genpact (EE. UU.)

- Bases de datos Flex (Reino Unido)

- Asphalion (España)

- Pruebas en tiempo real (Reino Unido)

- Biologit (Bélgica)

- Eurocept Pharmaceuticals (Países Bajos)

- Qinecsa (Reino Unido)

- Grupo Aixial (Francia)

- Shionogi BV (Países Bajos)

- F. Hoffmann-La Roche Ltd (Suiza)

- CSL (Australia)

¿Cuáles son los últimos avances en el mercado europeo de soluciones de seguridad de medicamentos y farmacovigilancia?

- En julio de 2025, la Comisión Europea adoptó un Reglamento de Ejecución que actualiza las normas para las actividades de farmacovigilancia. Este reglamento, que entrará en vigor a principios de 2026, tiene como objetivo clarificar y reforzar la farmacovigilancia, a la vez que reduce las cargas administrativas. Entre las actualizaciones clave se incluye el requisito de que los titulares de autorizaciones de comercialización documenten únicamente las desviaciones "mayores o críticas" en su Archivo Maestro del Sistema de Farmacovigilancia (PSMF) y una aclaración de sus obligaciones de utilizar los datos de la base de datos EudraVigilance para la gestión de señales.

- En junio de 2025, la Comisión Europea presentó el Paquete Farmacéutico de la UE 2025, que incluye normativas para la autorización y supervisión de medicamentos y normas para la Agencia Europea de Medicamentos. Este paquete pretende agilizar los procedimientos y potenciar el desarrollo de medicamentos en la UE.

- En mayo de 2025, un informe preliminar destacó el creciente papel de la Inteligencia Artificial (IA) y el Aprendizaje Automático (AA) en la farmacovigilancia. El informe describe los pasos clave para que las empresas de ciencias de la vida implementen la IA en las actividades de seguridad poscomercialización, enfatizando la necesidad de cumplir con la Ley de IA de la UE y el cambiante panorama regulatorio en EE. UU.

- En agosto de 2024, la Agencia Europea de Medicamentos (EMA) implementó la revisión del Módulo XVI de las Buenas Prácticas de Farmacovigilancia (BPF). Esta actualización introdujo el Anexo II, que proporciona orientación detallada sobre la evaluación de la eficacia de las medidas de minimización de riesgos mediante fuentes de datos estructuradas y métodos de búsqueda avanzados.

- En julio de 2021, Asphalion, consultora europea líder en asuntos regulatorios, lanzó una nueva Red de Contactos Locales de la UE para brindar apoyo local en farmacovigilancia en todos los países de la UE. Esta iniciativa tenía como objetivo implementar soluciones globales para la externalización de los servicios de farmacovigilancia, incluyendo la Persona Cualificada Europea para Farmacovigilancia (EU-QPPv) y la externalización del sistema de farmacovigilancia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.