Europe Epigenetics Diagnostic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.08 Billion

USD

5.43 Billion

2024

2032

USD

2.08 Billion

USD

5.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.08 Billion | |

| USD 5.43 Billion | |

| % | |

|

Segmentación del mercado europeo de diagnóstico epigenético por producto ( reactivos , kits, instrumentos y consumibles, herramientas bioinformáticas y enzimas), tecnología (metilación del ADN, metilación de histonas, estructuras de cromatina, acetilación de histonas, modificación de ARN no codificante grande y microARN), tipo de terapia (inhibidores de la histona desacetilasa [HDAC], inhibidores de la ADN metiltransferasa [DNMT] y otros), aplicación ( oncología , enfermedades cardiovasculares, enfermedades metabólicas , inmunología, enfermedades inflamatorias, enfermedades infecciosas y otras), usuario final (institutos académicos y de investigación, empresas farmacéuticas y biotecnológicas , organizaciones de investigación por contrato [CRO] y otras), canal de distribución (licitación directa y ventas minoristas): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado europeo de diagnóstico epigenético

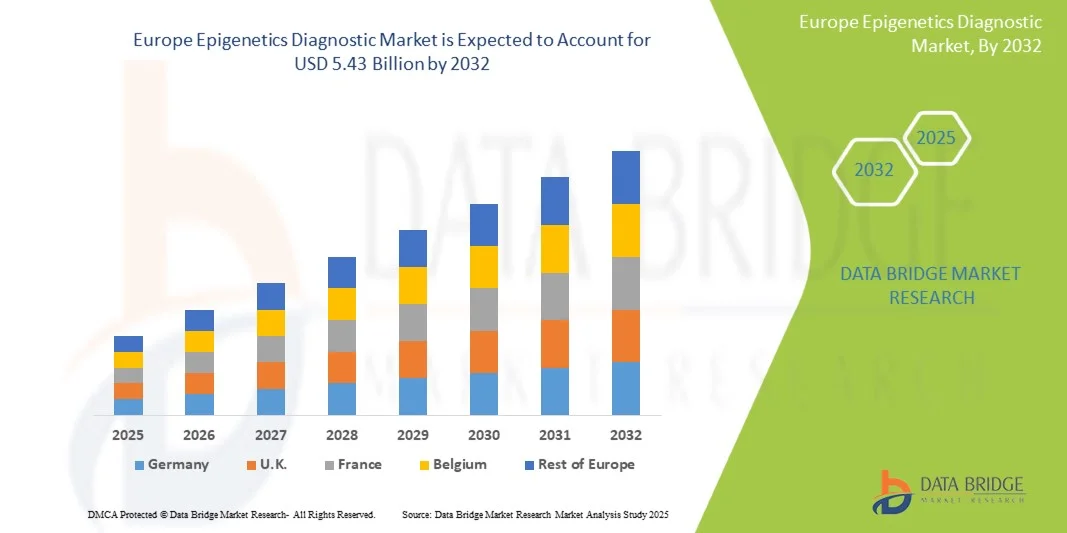

- El tamaño del mercado de diagnóstico epigenético en Europa se valoró en USD 2.080 millones en 2024 y se espera que alcance los USD 5.430 millones en 2032 , con una CAGR del 12,70 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de técnicas avanzadas de biología molecular, secuenciación de alto rendimiento y plataformas bioinformáticas, que mejoran la precisión, la sensibilidad y la eficiencia de los diagnósticos epigenéticos tanto en la investigación como en las aplicaciones clínicas.

- Además, la creciente demanda de detección temprana de enfermedades, medicina personalizada y diagnósticos basados en biomarcadores está impulsando la adopción de soluciones de diagnóstico epigenético. Estos factores convergentes están acelerando la adopción de estas soluciones, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de diagnóstico epigenético

- Los sistemas de diagnóstico epigenético, que ofrecen herramientas avanzadas para analizar la expresión y las modificaciones genéticas, son componentes cada vez más vitales de la infraestructura moderna de investigación y atención médica en Europa debido a su mayor precisión, diagnósticos más rápidos e integración con plataformas bioinformáticas.

- La creciente demanda de soluciones de diagnóstico epigenético se ve impulsada principalmente por la creciente conciencia de la medicina personalizada, la creciente incidencia de enfermedades oncológicas y metabólicas y las crecientes inversiones en investigación y desarrollo.

- Alemania dominó el mercado europeo de diagnóstico epigenético en 2024, aportando la mayor participación en los ingresos del 36,50 % del mercado europeo, impulsada por una infraestructura sanitaria avanzada, una fuerte inversión en I+D y la adopción de tecnologías de diagnóstico innovadoras.

- Se espera que Francia sea el país de más rápido crecimiento en el mercado de diagnóstico epigenético de Europa durante el período de pronóstico, impulsado por el aumento de las inversiones en herramientas bioinformáticas, la creciente conciencia de las terapias epigenéticas y las iniciativas gubernamentales que apoyan la medicina de precisión.

- El segmento de oncología dominó el mercado europeo de diagnóstico epigenético con una participación en los ingresos del 46,3 % en 2024. La creciente prevalencia del cáncer, el aumento de las iniciativas de detección temprana y la adopción de biomarcadores epigenéticos impulsan este dominio.

Alcance del informe y segmentación del mercado europeo de diagnóstico epigenético

|

Atributos |

Perspectivas clave del mercado europeo de diagnóstico epigenético |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de diagnóstico epigenético

Sistemas de diagnóstico epigenético inteligentes y manos libres

- Una tendencia significativa y en auge en el mercado europeo del diagnóstico epigenético es la creciente integración con la inteligencia artificial (IA) y los populares ecosistemas controlados por voz. Esta fusión de tecnologías está mejorando significativamente la comodidad y el control del usuario sobre los sistemas de diagnóstico y monitorización de la salud.

- Por ejemplo, los kits avanzados de diagnóstico epigenético para el hogar ahora permiten a los usuarios programar la recolección de muestras, acceder a informes o recibir recordatorios mediante comandos de voz. Plataformas como BioInsight y EpiGenX se integran a la perfección con los principales asistentes de voz, ofreciendo a los usuarios una cómoda experiencia manos libres para gestionar sus datos personales de salud.

- La integración de la IA en el diagnóstico epigenético permite funciones como la monitorización de patrones de expresión génica, el análisis longitudinal de datos de estilo de vida y salud, y la generación de información predictiva para intervenciones personalizadas. Algunas plataformas utilizan la IA para detectar tendencias inusuales en biomarcadores y alertar a los usuarios para que tomen medidas oportunas, mejorando así la gestión integral de la salud.

- Las funciones de control por voz ofrecen la facilidad de operación manos libres, lo que permite a los usuarios interactuar con plataformas de diagnóstico de forma remota mediante comandos verbales sencillos. Esta funcionalidad mejora la accesibilidad, especialmente para personas con movilidad reducida o agendas apretadas, permitiéndoles mantener un control proactivo de la salud.

- La integración fluida de las plataformas de diagnóstico epigenético con asistentes digitales y ecosistemas de salud más amplios facilita el control centralizado de múltiples herramientas de monitorización y análisis. Los usuarios pueden gestionar datos de muestras, rastrear tendencias y obtener información útil desde una única interfaz, creando una experiencia unificada y automatizada de gestión de la salud personal.

- Esta tendencia hacia sistemas de diagnóstico inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los consumidores en la atención médica preventiva. Empresas como BioInsight y EpiGenX están desarrollando plataformas basadas en IA con funciones como evaluación automatizada de riesgos, guía personalizada y comandos de voz en los principales asistentes digitales.

- La demanda de soluciones de diagnóstico epigenético que combinen la integración de IA y control de voz está creciendo rápidamente entre los consumidores individuales y los proveedores de atención médica clínica, a medida que la conveniencia, la personalización y los conocimientos integrales de salud se convierten en prioridades clave.

Dinámica del mercado europeo de diagnóstico epigenético

Conductor

Necesidad creciente debido a la creciente concienciación sobre la salud y la adopción de la medicina personalizada.

- La creciente concienciación sobre la salud entre los consumidores, sumada a la creciente adopción de enfoques de medicina personalizada, es un factor clave para la creciente demanda de diagnósticos epigenéticos. Los consumidores buscan cada vez más información sobre sus predisposiciones genéticas, riesgos de enfermedades y factores de salud relacionados con el estilo de vida para facilitar una gestión proactiva.

- Por ejemplo, en abril de 2024, BioTech Health anunció el lanzamiento de un nuevo kit de diagnóstico epigenético domiciliario capaz de proporcionar información sobre patrones de expresión génica, factores de riesgo relacionados con el estilo de vida y recomendaciones de salud personalizadas. Se espera que estas innovaciones, realizadas por actores clave del mercado, impulsen el crecimiento del mercado de diagnóstico epigenético durante el período de pronóstico.

- A medida que las personas se vuelven más proactivas con respecto a su salud, los diagnósticos epigenéticos ofrecen conocimientos avanzados sobre los posibles riesgos de enfermedades, las respuestas al tratamiento y las estrategias de bienestar personalizadas, proporcionando una alternativa más integral a los métodos de diagnóstico tradicionales.

- Además, la integración de plataformas de diagnóstico con IA y aplicaciones de salud móviles permite a los usuarios interpretar datos genéticos complejos de manera más eficaz, lo que permite tomar decisiones mejor informadas para la atención preventiva y las intervenciones en el estilo de vida.

- La comodidad de la toma de muestras en el hogar, los informes personalizados y la información práctica sobre la salud son factores clave que impulsan la adopción del diagnóstico epigenético tanto en el ámbito clínico como en el del consumidor. La creciente tendencia hacia la autogestión del control de la salud y la disponibilidad de kits de diagnóstico fáciles de usar contribuyen aún más a la expansión del mercado.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y los altos costos iniciales

- Las preocupaciones en torno a la privacidad y la seguridad de los datos personales y genéticos suponen un desafío importante para la adopción generalizada del diagnóstico epigenético. Estas plataformas suelen depender del almacenamiento en la nube, análisis basados en IA y conectividad de red, lo que podría ser vulnerable a filtraciones de datos o accesos no autorizados, lo que genera dudas entre los usuarios potenciales.

- Los informes de alto perfil sobre las vulnerabilidades en los sistemas de salud digitales han hecho que algunos consumidores se muestren cautelosos a la hora de adoptar soluciones de diagnóstico domiciliarias o conectadas, a pesar de sus beneficios clínicos o preventivos.

- Abordar estas preocupaciones sobre la privacidad mediante protocolos de cifrado robustos, medidas de autenticación seguras y el cumplimiento de las normativas de protección de datos, como el RGPD, es fundamental para generar confianza en el consumidor. Empresas como BioInsight y EpiGenX destacan las funciones avanzadas de seguridad de datos en sus estrategias de marketing para tranquilizar a los usuarios.

- Además, el costo inicial relativamente alto de los kits de diagnóstico epigenético avanzado, en comparación con los métodos de prueba convencionales, puede ser un obstáculo para su adopción, especialmente en regiones con precios accesibles o entre consumidores con presupuestos ajustados. Si bien los kits de prueba básicos son cada vez más asequibles, las soluciones premium que integran análisis de IA, informes personalizados y compatibilidad con asistentes digitales suelen tener un precio más elevado.

- Aunque los precios están disminuyendo gradualmente, la prima percibida por la tecnología de diagnóstico avanzada todavía puede limitar su adopción, en particular entre personas que no reconocen inmediatamente el valor de los conocimientos genéticos integrales.

- Superar estos desafíos mediante una mejor seguridad de los datos, la educación de los usuarios sobre la privacidad y los beneficios, y el desarrollo de soluciones de diagnóstico epigenético más rentables será crucial para el crecimiento sostenido del mercado.

Alcance del mercado europeo de diagnóstico epigenético

El mercado está segmentado en función del producto, la tecnología, el tipo de terapia, la aplicación, el usuario final y el canal de distribución.

• Por producto

En función del producto, el mercado de diagnóstico epigenético se segmenta en reactivos, kits, instrumentos y consumibles, y herramientas y enzimas bioinformáticas. El segmento de reactivos dominó la mayor cuota de mercado en ingresos, con un 42,8 % en 2024. Esto se debe a su papel esencial en la preparación, detección y análisis de muestras en estudios epigenéticos. Los reactivos son altamente fiables, compatibles con múltiples plataformas de ensayo y proporcionan resultados reproducibles, lo que los hace indispensables tanto en la investigación como en el diagnóstico clínico. La creciente adopción de la medicina de precisión y el diagnóstico basado en biomarcadores impulsa aún más la demanda. La investigación académica y las empresas farmacéuticas dependen en gran medida de reactivos de alta calidad para lograr resultados consistentes. Además, los reactivos especializados para la metilación del ADN, la modificación de histonas y el análisis del ARN fortalecen su posición en el mercado. El segmento se beneficia de la innovación continua en la formulación de reactivos y una vida útil mejorada. La creciente inversión en investigación epigenética a nivel mundial impulsa el crecimiento del mercado. Los reactivos también facilitan la automatización en laboratorios de alto rendimiento.

Se prevé que el segmento de instrumentos y consumibles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,3 %, entre 2025 y 2032. Este crecimiento se ve impulsado por la creciente demanda de plataformas de diagnóstico epigenético de alto rendimiento, automatizadas y precisas. Instrumentos como los secuenciadores de última generación y las máquinas de PCR en tiempo real mejoran la precisión y la reproducibilidad de los ensayos. El segmento se beneficia de las tendencias hacia dispositivos miniaturizados y portátiles, adecuados para laboratorios descentralizados. Los consumibles como puntas, placas y tubos son fundamentales para la fiabilidad y la eficiencia de los ensayos. La creciente adopción en hospitales, institutos de investigación y empresas biotecnológicas impulsa la demanda por volumen. La automatización avanzada reduce el error humano y el tiempo de procesamiento. El aumento de las inversiones en medicina personalizada y terapias dirigidas impulsa aún más la adopción. El lanzamiento de nuevos instrumentos con soluciones de software integradas atrae a los usuarios finales que buscan flujos de trabajo optimizados. Las aplicaciones emergentes en la investigación oncológica, cardiovascular y metabólica impulsan aún más el crecimiento.

• Por tecnología

En términos de tecnología, el mercado del diagnóstico epigenético se segmenta en metilación del ADN, metilación de histonas, estructuras de cromatina, acetilación de histonas y modificación de ARN no codificante de gran tamaño y microARN. El segmento de metilación del ADN dominó con una participación en los ingresos del 44,5 % en 2024, ya que es un biomarcador clave en el cáncer, las enfermedades cardiovasculares y metabólicas. Su amplia adopción se debe a ensayos rentables y reproducibles, así como a su utilidad clínica validada. La metilación del ADN es crucial para la detección temprana y el pronóstico de enfermedades, lo que facilita la toma de decisiones clínicas. Tanto los laboratorios de investigación como las empresas de diagnóstico utilizan ampliamente el perfil de metilación del ADN. Sus aplicaciones en medicina de precisión y monitorización de terapias epigenéticas aumentan la demanda. Los kits y plataformas de análisis consolidados ofrecen fiabilidad y facilidad de uso. Las aprobaciones regulatorias para pruebas diagnósticas basadas en biomarcadores de metilación del ADN refuerzan aún más su posición en el mercado. El crecimiento de este segmento se ve respaldado por el aumento de la financiación pública y privada en la investigación epigenética.

Se espera que el segmento de metilación de histonas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, entre 2025 y 2032. Este crecimiento se debe a su papel en la comprensión de la progresión de la enfermedad y la identificación de dianas terapéuticas. La elaboración de perfiles de metilación de histonas se adopta cada vez más en la investigación oncológica y de enfermedades inflamatorias. Las técnicas avanzadas de detección, como ChIP-seq, mejoran la sensibilidad y la precisión. La demanda está aumentando tanto en el sector académico como en el farmacéutico. Se están lanzando nuevos kits de ensayo e instrumentos dirigidos a las modificaciones de histonas. La investigación en remodelación de la cromatina y el desarrollo de terapias epigenéticas impulsa su adopción. Las plataformas automatizadas y de alto rendimiento mejoran la escalabilidad y la eficiencia. Las iniciativas globales para la investigación epigenética apoyan su expansión. La integración con la biología computacional y la bioinformática fortalece las capacidades analíticas. La metilación de histonas se está volviendo esencial en las aplicaciones de la medicina personalizada.

• Por tipo de terapia

Según el tipo de terapia, el mercado de diagnóstico epigenético se segmenta en inhibidores de la histona desacetilasa (HDAC), inhibidores de la ADN metiltransferasa (DNMT) y otros. El segmento de inhibidores de HDAC dominó el mercado con una participación en los ingresos del 40,2 % en 2024. Se utilizan ampliamente en el tratamiento del cáncer y la investigación clínica debido a su capacidad para modular la expresión génica epigenéticamente. Los inhibidores de HDAC cuentan con una sólida cartera de productos clínicos, lo que los ha convertido en una opción ampliamente adoptada en hospitales y estudios farmacéuticos. Su relevancia terapéutica en tumores hematológicos y sólidos impulsa la demanda. El segmento se beneficia de la I+D continua en terapias combinadas. Las aprobaciones regulatorias para múltiples inhibidores de HDAC brindan credibilidad en el mercado. La investigación académica que explora las vías de HDAC sustenta su uso constante. Las compañías farmacéuticas invierten en el descubrimiento de fármacos basados en inhibidores de HDAC. Los inhibidores de HDAC se aplican en la investigación de enfermedades inflamatorias y metabólicas. Los procesos de fabricación consolidados y la reproducibilidad de los compuestos impulsan su adopción. La actividad de ensayos clínicos a nivel mundial respalda el crecimiento constante del mercado. La innovación continua en las formulaciones de HDAC garantiza el dominio del segmento.

Se proyecta que el segmento de inhibidores de DNMT registre la CAGR más rápida del 18,9% entre 2025 y 2032. El crecimiento está impulsado por una mayor investigación en terapia epigenética y medicina personalizada. Los inhibidores de DNMT se dirigen a los patrones de metilación del ADN vinculados al cáncer y otras enfermedades crónicas. El aumento de los ensayos clínicos que exploran los inhibidores de DNMT amplía la adopción. Los laboratorios académicos y farmacéuticos implementan cada vez más estudios sobre inhibidores de DNMT. La investigación sobre terapias combinadas mejora su alcance de aplicación. Los mercados emergentes están invirtiendo en la accesibilidad de los inhibidores de DNMT. Los avances tecnológicos en formulación y administración mejoran la eficacia. El conocimiento de los objetivos epigenéticos en enfermedades cardiovasculares y metabólicas impulsa aún más el crecimiento. La continua expansión de la cartera de productos por parte de las compañías farmacéuticas respalda el impulso del mercado. Los inhibidores de DNMT se incorporan cada vez más a las iniciativas de medicina de precisión. La adopción se ve reforzada por la creciente financiación gubernamental y privada.

• Por aplicación

En función de su aplicación, el mercado del diagnóstico epigenético se segmenta en oncología, enfermedades cardiovasculares, enfermedades metabólicas, inmunología, enfermedades inflamatorias, enfermedades infecciosas, entre otras. El segmento de oncología dominó el mercado con una participación del 46,3% en los ingresos en 2024. El aumento de la prevalencia del cáncer, el incremento de las iniciativas de detección temprana y la adopción de biomarcadores epigenéticos impulsan este dominio. Las aplicaciones oncológicas dependen en gran medida de la metilación del ADN, las modificaciones de histonas y el perfilado de ARN no codificante. La utilidad clínica en el pronóstico, la selección de terapias y la monitorización del tratamiento impulsa la demanda. Tanto hospitales como institutos de investigación adoptan ampliamente el diagnóstico epigenético centrado en la oncología. Empresas comerciales desarrollan kits e instrumentos específicos para oncología. La financiación para la investigación oncológica impulsa el crecimiento continuo. La integración con plataformas de alto rendimiento permite el cribado eficiente de grandes cohortes de pacientes. Las herramientas bioinformáticas avanzadas mejoran la información práctica. Las iniciativas gubernamentales que promueven el cribado del cáncer impulsan aún más la adopción. La colaboración entre empresas de diagnóstico y centros oncológicos fortalece su presencia en el mercado.

Se espera que el segmento de enfermedades cardiovasculares experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2025 y 2032. El crecimiento se ve impulsado por la investigación emergente que vincula los mecanismos epigenéticos con las enfermedades cardíacas. La adopción de herramientas de diagnóstico epigenético para la detección temprana y la estratificación del riesgo está aumentando. Los hospitales y laboratorios de investigación están invirtiendo en la elaboración de perfiles de biomarcadores. Los ensayos de metilación del ADN y modificación de histonas se aplican en la investigación cardiovascular. Los avances tecnológicos en las plataformas de detección mejoran la precisión y el rendimiento. La creciente prevalencia de trastornos cardiovasculares en todo el mundo impulsa el potencial del mercado. Los estudios académicos y la I+D farmacéutica contribuyen a la creciente adopción. La integración con programas de medicina personalizada acelera el crecimiento. La inversión en infraestructura de diagnóstico facilita la accesibilidad. Las campañas de concienciación y las guías clínicas que incorporan la epigenética impulsan aún más la demanda.

• Por el usuario final

En función del usuario final, el mercado de diagnóstico epigenético se segmenta en institutos académicos y de investigación, empresas farmacéuticas y biotecnológicas, organizaciones de investigación por contrato (CRO) y otros. El segmento de institutos académicos y de investigación representó la mayor cuota de mercado en ingresos, con un 43,7 % en 2024. Las instituciones realizan una amplia investigación en epigenética, centrándose en el descubrimiento de biomarcadores, los mecanismos de las enfermedades y el desarrollo terapéutico. La disponibilidad de subvenciones y financiación para la investigación fortalece su adopción. La alta inversión en infraestructura de biología molecular respalda ensayos sofisticados. La colaboración con empresas farmacéuticas garantiza el acceso a reactivos, kits e instrumentos. Los resultados de la investigación impulsan la innovación en el diagnóstico epigenético. La integración con plataformas bioinformáticas mejora el análisis y la reproducibilidad. La formación de personal cualificado garantiza el uso óptimo de las herramientas. Las iniciativas globales de investigación en oncología, enfermedades cardiovasculares y metabólicas respaldan el dominio del segmento. Las publicaciones revisadas por pares y las actividades de patentes sustentan la demanda a largo plazo. La continua expansión de los programas de investigación impulsa el consumo de reactivos e instrumentos.

Se espera que el segmento de empresas farmacéuticas y biotecnológicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2025 y 2032. Las empresas se centran en el descubrimiento de fármacos, el desarrollo de terapias epigenéticas y los ensayos clínicos. La creciente inversión en medicina de precisión acelera la adopción. Las colaboraciones con CRO mejoran la escalabilidad y la experiencia. La demanda de reactivos, instrumentos y herramientas bioinformáticas de alta calidad está en aumento. Las tecnologías avanzadas permiten una mejor selección de compuestos y la evaluación de su eficacia. Las líneas de I+D farmacéuticas en oncología y trastornos metabólicos impulsan el crecimiento del mercado. Las aplicaciones emergentes en inmunología y enfermedades infecciosas impulsan la expansión. Las colaboraciones estratégicas con instituciones académicas facilitan la transferencia de conocimiento. Las aprobaciones regulatorias de nuevos diagnósticos impulsan la adopción. La competencia global fomenta la innovación continua.

• Por canal de distribución

Según el canal de distribución, el mercado de diagnóstico epigenético se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado en 2024, representando la mayor participación en los ingresos, con aproximadamente el 48,5 %. Este predominio se debe principalmente a la preferencia de hospitales, instituciones académicas y grandes organizaciones de investigación por adquirir instrumentos y reactivos de diagnóstico de alto valor directamente de fabricantes o distribuidores autorizados. La licitación directa garantiza fiabilidad, ventajas en la compra a granel y un mejor servicio posventa, crucial para las herramientas de diagnóstico epigenético sofisticadas. Los grandes usuarios finales suelen preferir este canal, ya que les permite negociar contratos personalizados, recibir formación técnica y garantizar un suministro ininterrumpido para aplicaciones clínicas y de investigación críticas. Además, la licitación directa ofrece la ventaja de acceder a productos premium, tecnologías avanzadas y servicios integrales de mantenimiento, esenciales para un diagnóstico preciso. Este segmento se beneficia de acuerdos a largo plazo con fabricantes líderes, lo que garantiza una calidad constante del producto y el cumplimiento normativo. Asimismo, la licitación directa facilita una mejor integración de instrumentos, reactivos y herramientas bioinformáticas, crucial para optimizar los flujos de trabajo en los laboratorios de investigación y clínicos. El alto valor de los productos, como instrumentos, kits y software bioinformático, convierte la licitación directa en el canal predilecto de los compradores institucionales. Además, los fabricantes suelen ofrecer soluciones personalizadas y soporte técnico posterior a la instalación a través de este canal, lo que fomenta la fidelización de los clientes y la repetición de compras.

Se prevé que el segmento de ventas minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,3 %, entre 2025 y 2032. Este crecimiento se debe a la creciente accesibilidad a kits de diagnóstico epigenético, reactivos y consumibles para laboratorios más pequeños, clínicas especializadas e investigadores individuales. Los canales minoristas ofrecen comodidad y ciclos de adquisición más rápidos, lo que permite a los usuarios finales más pequeños adoptar tecnologías de vanguardia sin necesidad de complejos procesos de licitación. La expansión de las plataformas de comercio electrónico y los mercados en línea ha acelerado aún más la adopción de las ventas minoristas, permitiendo a los investigadores y laboratorios clínicos adquirir instrumentos, consumibles y herramientas bioinformáticas directamente con un plazo de entrega mínimo. Además, la creciente tendencia a la medicina personalizada y la demanda de kits de prueba para el hogar o descentralizados contribuyen a la creciente adopción de los canales de venta minorista. Estos canales también facilitan una mayor penetración en el mercado de mercados semiurbanos y regionales, donde la licitación directa puede ser menos accesible. Los fabricantes ofrecen cada vez más soluciones integrales y paquetes promocionales a través del comercio minorista, lo que mejora la asequibilidad y la adopción. Asimismo, los canales de venta minorista contribuyen a generar visibilidad de marca, ampliar el alcance a nuevos usuarios finales y agilizar la recopilación de comentarios para la mejora del producto.

Análisis regional del mercado europeo de diagnóstico epigenético

- Alemania dominó el mercado europeo de diagnóstico epigenético en 2024, aportando la mayor participación en los ingresos del 36,50 % del mercado europeo, impulsada por una infraestructura sanitaria avanzada, una fuerte inversión en I+D y la adopción de tecnologías de diagnóstico innovadoras.

- Se espera que Francia sea el país de más rápido crecimiento en el mercado de diagnóstico epigenético de Europa durante el período de pronóstico, impulsado por el aumento de las inversiones en herramientas bioinformáticas, la creciente conciencia de las terapias epigenéticas y las iniciativas gubernamentales que apoyan la medicina de precisión.

- Europa está siendo testigo de un crecimiento significativo en las aplicaciones oncológicas, cardiovasculares, metabólicas e inmunológicas, y los diagnósticos se integran cada vez más en los flujos de trabajo clínicos y los programas de investigación.

Análisis del mercado alemán de diagnóstico epigenético

Se prevé que el mercado alemán de diagnóstico epigenético crezca a un ritmo considerable, alcanzando la mayor cuota de ingresos del mercado europeo, con un 36,50 % en 2024. Esto se debe a un fuerte énfasis en la investigación y la innovación, la creciente demanda de diagnósticos de precisión y la integración de herramientas bioinformáticas avanzadas en entornos clínicos y de investigación. La sólida infraestructura sanitaria alemana, su enfoque en la sostenibilidad y su elevada inversión en I+D promueven la adopción del diagnóstico epigenético en hospitales, clínicas especializadas e instituciones de investigación. La creciente prevalencia de enfermedades oncológicas y metabólicas también impulsa la demanda de soluciones diagnósticas avanzadas.

Perspectivas del mercado de diagnóstico epigenético en Francia

Se proyecta que el mercado francés de diagnóstico epigenético crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el apoyo gubernamental a la medicina de precisión, el aumento de las actividades de investigación en genómica y epigenética, y la creciente adopción de tecnologías de diagnóstico avanzadas en la práctica clínica. La creciente concienciación sobre los enfoques de tratamiento personalizados y la prevalencia de enfermedades crónicas e infecciosas fomentan aún más la adopción de herramientas de diagnóstico epigenético. Se espera que la sólida colaboración entre institutos de investigación, compañías farmacéuticas y profesionales de la salud siga impulsando el crecimiento del mercado en Francia.

Cuota de mercado del diagnóstico epigenético en Europa

La industria del diagnóstico epigenético está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- PerkinElmer (Estados Unidos)

- Diagenode (Bélgica)

- F. Hoffman-La Roche Ltd (Suiza)

- EpiCypher (EE. UU.)

- Promega Corporation (EE. UU.)

- QIAGEN (Alemania)

- PacBio (EE. UU.)

- Epigenomics AG (Alemania)

- Biología de la reacción (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Merck KGaA (Alemania)

- Illumina, Inc. (EE. UU.)

- ACTIVEMOTIF (EE. UU.)

- Thermo Fisher Scientific, Inc. (EE. UU.)

- EpiGentek Group Inc. (EE. UU.)

- Enzo Life Sciences, Inc. (EE. UU.)

- Epizyme, Inc. (EE. UU.)

Últimos avances en el mercado europeo de diagnóstico epigenético

- En julio de 2024, la Comisión Europea anunció el lanzamiento de la nueva convocatoria de financiación del programa Horizonte Europa, centrada en «Diagnóstico epigenético innovador para la medicina de precisión». Esta iniciativa tiene como objetivo apoyar proyectos de investigación colaborativos entre los Estados miembros de la UE, facilitando el desarrollo de herramientas avanzadas de diagnóstico epigenético para mejorar la detección temprana de enfermedades y las estrategias de tratamiento personalizadas. El programa subraya el compromiso de Europa con el avance de la atención sanitaria mediante tecnologías innovadoras.

- En marzo de 2025, el Departamento de Salud y Asistencia Social del Reino Unido publicó un informe estratégico titulado "Avanzando en el Diagnóstico Epigenético en el NHS". El informe describe los planes para integrar las pruebas epigenéticas en la práctica clínica habitual, en particular en oncología y enfermedades cardiovasculares, con el objetivo de mejorar la precisión diagnóstica y los resultados de los pacientes. Esta iniciativa refleja la dedicación del Reino Unido a la incorporación de tecnologías diagnósticas de vanguardia en su sistema nacional de salud.

- En junio de 2025, el Instituto Nacional de Salud e Investigación Médica de Francia (INSERM) anunció un proyecto de colaboración con varias empresas biotecnológicas para desarrollar un novedoso panel de biomarcadores epigenéticos para la detección temprana de enfermedades neurodegenerativas. El proyecto, financiado por el gobierno francés, busca aportar soluciones diagnósticas innovadoras al ámbito clínico, mejorando la capacidad de diagnosticar enfermedades como el Alzheimer en etapas más tempranas y tratables.

- En agosto de 2025, el Ministerio Federal de Educación e Investigación de Alemania (BMBF) lanzó una iniciativa nacional para establecer "Centros de Excelencia en Epigenómica". Estos centros tienen la tarea de impulsar la investigación en epigenética y traducir los hallazgos en aplicaciones clínicas, incluyendo el desarrollo de pruebas diagnósticas para diversas enfermedades. La iniciativa destaca el liderazgo de Alemania en el fomento de la innovación y la investigación en el campo de la epigenética.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.