Europe Heart Valve Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.38 Billion

USD

8.88 Billion

2024

2032

USD

3.38 Billion

USD

8.88 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 8.88 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos valvulares cardíacos por tipo de producto (válvulas cardíacas mecánicas, biológicas y transcatéter), tratamiento (cirugía abierta y mínimamente invasiva [CMI]), usuario final (hospitales y clínicas, centros de cirugía ambulatoria, centros cardíacos, centros de investigación, etc.), canal de distribución (licitación directa y distribuidores externos): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado europeo de dispositivos de válvulas cardíacas

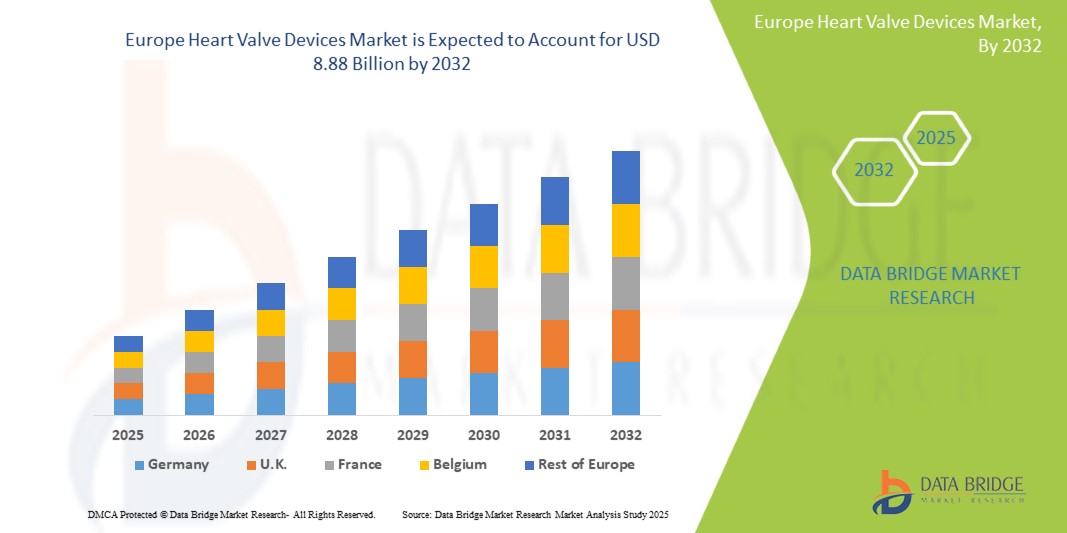

- El tamaño del mercado de dispositivos de válvulas cardíacas en Europa se valoró en USD 3.38 mil millones en 2024 y se espera que alcance los USD 8.88 mil millones para 2032 , con una CAGR del 12,8% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares, el envejecimiento de la población y los avances en tecnologías de reemplazo y reparación de válvulas mínimamente invasivas en toda la región.

- Además, la creciente concienciación sobre la salud cardíaca, la mejora de la infraestructura sanitaria y la creciente adopción de procedimientos transcatéter están impulsando la demanda de dispositivos valvulares cardíacos en Europa. Estos factores, en conjunto, contribuyen a la expansión constante del mercado de dispositivos valvulares cardíacos durante el período de pronóstico.

Análisis del mercado europeo de dispositivos de válvulas cardíacas

- Los dispositivos valvulares cardíacos, incluidas las válvulas mecánicas y bioprotésicas utilizadas para el reemplazo y la reparación de válvulas, son esenciales en el tratamiento de enfermedades cardíacas valvulares y desempeñan un papel fundamental en la mejora de los resultados y la calidad de vida de los pacientes en los sistemas de salud europeos.

- La creciente prevalencia de trastornos cardiovasculares, el aumento de la población geriátrica y la creciente preferencia por procedimientos valvulares transcatéter mínimamente invasivos son factores clave que impulsan la demanda de dispositivos valvulares cardíacos en la región.

- Alemania dominó el mercado europeo de dispositivos de válvulas cardíacas con la mayor participación en los ingresos del 22,9 % en 2024, respaldada por una infraestructura de atención médica avanzada, altas tasas de adopción de tecnologías de vanguardia y sólidas políticas de reembolso.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en el mercado de dispositivos de válvulas cardíacas de Europa durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente conciencia de los pacientes y la expansión del acceso a terapias valvulares innovadoras.

- El segmento de válvulas transcatéter dominó el mercado europeo de dispositivos valvulares cardíacos con una participación del 52,8 % en 2024, impulsado por su naturaleza mínimamente invasiva, tiempos de recuperación más cortos y la expansión de las aprobaciones de indicaciones.

Alcance del informe y segmentación del mercado europeo de dispositivos de válvulas cardíacas

|

Atributos |

Perspectivas clave del mercado de dispositivos de válvulas cardíacas en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de válvulas cardíacas

Avances en tecnologías mínimamente invasivas y transcatéter

- Una tendencia clave y de rápido crecimiento en el mercado europeo de dispositivos valvulares cardíacos es la adopción generalizada de procedimientos mínimamente invasivos y transcatéter de reemplazo y reparación de válvulas, que reducen el tiempo de recuperación del paciente y los riesgos quirúrgicos en comparación con las cirugías tradicionales a corazón abierto.

- Por ejemplo, la válvula Sapien de Edwards Lifesciences y los sistemas CoreValve de Medtronic han revolucionado el reemplazo valvular aórtico con abordajes transcatéter, logrando una amplia aceptación clínica en los centros cardíacos europeos. De igual manera, el dispositivo MitraClip de Abbott ofrece una solución mínimamente invasiva para la reparación de la válvula mitral.

- Innovaciones como la mayor durabilidad de las válvulas, los sistemas valvulares reposicionables y los catéteres de administración mejorados impulsan el aumento de las tasas de éxito de los procedimientos y amplían la elegibilidad de los pacientes, incluyendo a aquellos que antes se consideraban inoperables. Estos avances respaldan la creciente preferencia de médicos y pacientes por opciones de tratamiento menos invasivas.

- La integración de tecnologías avanzadas de imagen y navegación con dispositivos valvulares facilita una implantación precisa, mejorando los resultados y reduciendo las complicaciones. Empresas líderes como Boston Scientific y JenaValve Technologies se centran en el desarrollo de estos sistemas integrados.

- Este cambio hacia terapias mínimamente invasivas está transformando los paradigmas de tratamiento en Europa, y se espera una mayor adopción a medida que evolucionen las políticas de reembolso y las directrices clínicas respalden cada vez más los enfoques transcatéter para poblaciones de pacientes más amplias.

- La demanda de dispositivos de válvulas cardíacas que ofrecen soluciones innovadoras y menos invasivas está aumentando drásticamente debido a la mejor calidad de vida de los pacientes y a las estancias hospitalarias más cortas, lo que crea importantes oportunidades de crecimiento para los fabricantes de toda Europa.

Dinámica del mercado europeo de dispositivos de válvulas cardíacas

Conductor

Aumento de la prevalencia de enfermedades cardiovasculares y envejecimiento de la población

- La creciente incidencia de enfermedades cardíacas valvulares impulsada por el envejecimiento demográfico y los factores de riesgo cardiovascular relacionados con el estilo de vida es un importante motor de crecimiento para el mercado europeo de dispositivos valvulares cardíacos.

- Por ejemplo, en 2024, Alemania reportó un aumento significativo en los procedimientos de reemplazo valvular aórtico transcatéter (TAVR) debido a la ampliación de las aprobaciones de indicaciones y a la creciente concienciación entre médicos y pacientes. Esta tendencia se refleja en otros países importantes como Francia y el Reino Unido.

- La creciente población de edad avanzada aumenta la demanda de terapias para válvulas cardíacas efectivas y seguras, lo que impulsa las inversiones en investigación, innovación de dispositivos e infraestructura de atención médica para apoyar procedimientos valvulares avanzados.

- Las mejoras en las capacidades de diagnóstico, incluidas la ecocardiografía y la resonancia magnética cardíaca, están permitiendo la detección temprana de afecciones valvulares, lo que impulsa aún más la adopción de dispositivos.

- Las iniciativas gubernamentales y los marcos de reembolso favorables en países como Italia y España también mejoran la accesibilidad a terapias innovadoras para válvulas cardíacas, lo que impulsa el crecimiento del mercado.

Restricción/Desafío

Altos costos de procedimiento y entorno regulatorio complejo

- Los costos relativamente altos asociados con los dispositivos de válvulas cardíacas y los procedimientos quirúrgicos relacionados siguen siendo una barrera importante que limita la accesibilidad, especialmente en países con presupuestos de atención médica limitados.

- Por ejemplo, a pesar de los beneficios clínicos, algunos países de Europa del Este muestran tasas de adopción más lentas debido a limitaciones de financiación y falta de paridad de reembolso en comparación con Europa Occidental.

- El estricto entorno regulatorio en Europa, incluidos los rigurosos procesos de marcado CE y el cumplimiento del Reglamento de Dispositivos Médicos (MDR), plantea desafíos para los fabricantes, lo que puede retrasar el lanzamiento de productos y aumentar los costos de desarrollo.

- La variabilidad en las pautas clínicas y las preferencias de los médicos en los distintos países también puede retrasar la adopción uniforme de nuevas tecnologías de válvulas.

- Abordar las barreras de costos mediante estudios económicos de salud que demuestren beneficios a largo plazo, ampliar la cobertura de reembolso y agilizar las vías regulatorias será esencial para una expansión sostenida del mercado.

Análisis del mercado europeo de dispositivos de válvulas cardíacas

El mercado está segmentado según el tipo de producto, tratamiento, usuario final y canal de distribución.

- Por tipo

Según el tipo de producto, el mercado europeo de dispositivos valvulares cardíacos se segmenta en válvulas cardíacas mecánicas, válvulas cardíacas biológicas y válvulas transcatéter. El segmento de válvulas transcatéter dominó el mercado con la mayor cuota de ingresos, un 52,8 %, en 2024, debido principalmente a su procedimiento mínimamente invasivo, que ofrece a los pacientes tiempos de recuperación más cortos, menor riesgo de complicaciones y es adecuado para pacientes de alto riesgo o de edad avanzada que podrían no ser candidatos a cirugía a corazón abierto. El aumento de las aprobaciones clínicas y la mayor preferencia de los médicos impulsan aún más este dominio.

Se espera que el segmento de válvulas cardíacas biológicas experimente el mayor crecimiento durante el período de pronóstico. Esto se debe a las mejoras continuas en la durabilidad de las válvulas, la reducción del riesgo de trombosis en comparación con las válvulas mecánicas y la creciente preferencia de los pacientes, especialmente entre la población de mayor edad, que se beneficia de evitar la terapia anticoagulante de por vida. Las válvulas cardíacas mecánicas, si bien históricamente importantes por su durabilidad a largo plazo, especialmente en pacientes jóvenes, muestran un crecimiento constante, aunque más lento, en comparación con otros segmentos, a medida que las nuevas tecnologías de válvulas cobran impulso.

- Por tratamiento

En función del tratamiento, el mercado europeo de dispositivos valvulares se segmenta en cirugía abierta y cirugía mínimamente invasiva (CMI). El segmento de cirugía mínimamente invasiva dominó el mercado en 2024, impulsado por la creciente adopción del reemplazo valvular aórtico transcatéter (TAVR), la reparación valvular mitral transcatéter y las cirugías valvulares asistidas por robot. Estos enfoques ofrecen ventajas como incisiones más pequeñas, menor traumatismo, estancias hospitalarias más cortas, una recuperación más rápida y menos complicaciones, lo que los convierte en una opción muy popular tanto para pacientes como para profesionales sanitarios.

Se espera que el segmento de cirugía abierta experimente el crecimiento más rápido durante el período de pronóstico, particularmente para casos complejos y pacientes más jóvenes que requieren válvulas mecánicas duraderas, pero se anticipa que experimente un crecimiento más lento a medida que las técnicas MIS se vuelvan más generalizadas y accesibles.

- Por el usuario final

En función del usuario final, el mercado europeo de dispositivos valvulares cardíacos se clasifica en hospitales y clínicas, centros de cirugía ambulatoria, centros cardíacos, centros de investigación, etc. Los hospitales y clínicas dominaron el mercado con la mayor participación en los ingresos en 2024, gracias a su infraestructura consolidada, equipos quirúrgicos experimentados y capacidad para gestionar procedimientos cardíacos complejos. Estos centros gestionan la mayoría de los implantes de dispositivos valvulares cardíacos en Europa.

Se prevé que los centros cardíacos experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su enfoque especializado en enfermedades cardiovasculares, la inversión en tecnologías de vanguardia y el creciente volumen de procedimientos. Estos centros ofrecen atención específica y de alta calidad, atrayendo a más pacientes y derivaciones.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y distribuidores externos. El segmento de licitación directa dominó el mercado en 2024, impulsado por grandes proveedores de servicios de salud, agencias gubernamentales de salud y hospitales públicos que adquirieron dispositivos de válvulas cardíacas directamente de los fabricantes. Este canal ofrece ventajas como ahorro de costos mediante compras al por mayor, suministro garantizado y soporte técnico directo.

Se prevé que el segmento de distribuidores externos sea el de mayor crecimiento durante el período de pronóstico. Este crecimiento se atribuye a la creciente penetración en hospitales más pequeños, clínicas privadas y mercados europeos emergentes, donde los distribuidores facilitan un mayor alcance geográfico, entregas más rápidas y una oferta diversificada de productos. Las alianzas y colaboraciones entre fabricantes y distribuidores están fortaleciendo este canal, mejorando el acceso a dispositivos innovadores para válvulas cardíacas e impulsando la expansión general del mercado.

Análisis regional del mercado europeo de dispositivos de válvulas cardíacas

- Alemania dominó el mercado europeo de dispositivos de válvulas cardíacas con la mayor participación en los ingresos del 22,9 % en 2024, respaldada por una infraestructura de atención médica avanzada, altas tasas de adopción de tecnologías de vanguardia y sólidas políticas de reembolso.

- Los pacientes y los proveedores de atención médica en Alemania priorizan los procedimientos valvulares transcatéter y mínimamente invasivos debido a sus beneficios en la reducción del tiempo de recuperación y la mejora de los resultados clínicos, lo que impulsa aún más la demanda del mercado.

- La adopción generalizada de tecnologías de válvulas cardíacas de vanguardia está respaldada por importantes inversiones en atención cardiovascular, una creciente conciencia de las enfermedades cardíacas valvulares y una sólida red de centros cardíacos especializados en todo el país, lo que establece a Alemania como un líder clave del mercado en Europa.

Análisis del mercado alemán de dispositivos de válvulas cardíacas

El mercado alemán de dispositivos valvulares cardíacos domina el mercado europeo, con la mayor cuota de ingresos en 2024, gracias a su consolidada red de atención cardiovascular y al sólido apoyo gubernamental a la innovación sanitaria. El enfoque del país en la investigación y el desarrollo ha impulsado la adopción de dispositivos valvulares cardíacos de vanguardia, como el reemplazo valvular aórtico transcatéter (TAVR) y las cirugías asistidas por robot. Además, el elevado gasto sanitario y la cobertura de reembolsos hacen que estas terapias avanzadas sean accesibles a una amplia base de pacientes. La creciente concienciación pública sobre las enfermedades valvulares cardíacas y la mejora de las capacidades de diagnóstico impulsan aún más la demanda de dispositivos valvulares cardíacos.

Análisis del mercado de dispositivos de válvulas cardíacas en el Reino Unido

Se espera que el mercado británico de dispositivos valvulares crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica cardíaca y el aumento de la población geriátrica vulnerable a las enfermedades valvulares. La implementación de programas mejorados de cribado y detección temprana está incrementando las tasas de diagnóstico, lo que se traduce en un mayor volumen de procedimientos. Además, el sistema sanitario bien desarrollado del Reino Unido y el énfasis en las opciones de tratamiento mínimamente invasivas, como el TAVR, son factores de crecimiento significativos. La preferencia de los pacientes por una recuperación más rápida y terapias menos invasivas está fomentando la adopción generalizada de dispositivos valvulares avanzados.

Análisis del mercado de dispositivos de válvulas cardíacas en Francia

El mercado francés de dispositivos valvulares cardíacos experimenta un crecimiento constante gracias a la expansión de las instalaciones de atención cardíaca y a la creciente adopción de tecnologías de reparación valvulares transcatéter y mínimamente invasivas. Las políticas sanitarias progresistas y las sólidas colaboraciones público-privadas están facilitando una penetración más rápida de dispositivos innovadores en el mercado. La demanda de opciones de tratamiento menos invasivas por parte de los pacientes está en aumento, impulsada por los resultados clínicos favorables y la mejora de la calidad de vida tras el procedimiento, lo que impulsa la adopción de dispositivos tanto en el ámbito sanitario público como privado.

Análisis del mercado italiano de dispositivos de válvulas cardíacas

El mercado italiano de dispositivos valvulares cardíacos muestra un crecimiento gradual pero constante, impulsado por las mejoras en la infraestructura sanitaria y la creciente concienciación sobre las enfermedades cardiovasculares. El creciente uso de técnicas quirúrgicas mínimamente invasivas, respaldado por la expansión de los centros cardíacos regionales, impulsa la demanda de terapias valvulares avanzadas. Las iniciativas gubernamentales centradas en la salud cardiovascular y la financiación de tecnologías innovadoras también contribuyen a la expansión del mercado, especialmente en los grandes centros urbanos.

Cuota de mercado de dispositivos de válvulas cardíacas en Europa

La industria europea de dispositivos de válvulas cardíacas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Edwards Lifesciences Corporation (EE. UU.)

- Medtronic (Irlanda)

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- JenaValve Technology, Inc. (Alemania)

- CryoLife, Inc. (EE. UU.)

- LivaNova PLC (Reino Unido)

- Corporación Terumo (Japón)

- Corporación científica MicroPort (China)

- Grupo Sorin (Italia)

- Meril Life Sciences Pvt. Ltd. (India)

- Braile Biomédica (Brasil)

- Lepu Medical Technology Co., Ltd. (China)

- Cardiovalve Ltd. (Israel)

- Colibri Heart Valve GmbH (Alemania)

- Pi-Cardia Ltd. (Israel)

- InnovHeart SAS (Francia)

- PulseCath BV (Países Bajos)

- Reliance Medical Products (Reino Unido)

- HeartWare International, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de válvulas cardíacas en Europa?

- En julio de 2025, Boston Scientific anunció la suspensión de las ventas de sus sistemas TAVR Acurate neo2 y Acurate Prime en Europa, tras el fracaso de un estudio clínico y las estrictas barreras regulatorias. Como resultado, Edwards Lifesciences ha experimentado un repunte en su posición en el mercado, lo que ha elevado sus previsiones de ventas para 2025 y consolidado su dominio en las terapias transcatéter.

- En mayo de 2025, Medtronic recibió el marcado CE en Europa, ampliando así la indicación de sus sistemas de válvula aórtica transcatéter Evolut Pro+ y FX para su uso en procedimientos de reimplantación de válvula aórtica transcatéter (TAVR). Estos sistemas ahora pueden implantarse en válvulas cardíacas transcatéter previamente fallidas, independientemente del fabricante original, lo que ofrece una opción de tratamiento crucial para pacientes de alto riesgo que enfrentan un fallo valvular.

- En enero de 2025, Medtronic recibió la aprobación del marcado CE para el sistema Harmony TPV, una válvula pulmonar transcatéter diseñada para pacientes con cardiopatías congénitas y problemas en el tracto de salida del ventrículo derecho (TSVD). Utilizada ya en más de 2200 pacientes, esta alternativa mínimamente invasiva amplía el acceso al tratamiento para pacientes europeos que requieren reparación de la válvula pulmonar.

- En mayo de 2024, Edwards Lifesciences presentó en Europa la válvula aórtica transcatéter SAPIEN 3 Ultra RESILIA tras la aprobación del marcado CE. Gracias al tejido RESILIA anticalcificación y a su embalaje seco, esta válvula ofrece mayor durabilidad y facilidad de uso. Datos reales destacan su favorable rendimiento hemodinámico y las bajas tasas de fugas paravalvulares en comparación con el modelo anterior.

- En diciembre de 2024, Meril Life Sciences presentó en Europa su válvula cardíaca transcatéter de última generación, la Myval Octapro THV. Diseñada para mejorar el control del operador y la previsibilidad del implante, el dispositivo cuenta con una completa matriz de tamaños, desde dimensiones tradicionales hasta extragrandes, para adaptarse a diversas anatomías de los pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.