Europe Hunter Syndrome Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

206.37 Million

USD

265.52 Million

2025

2033

USD

206.37 Million

USD

265.52 Million

2025

2033

| 2026 –2033 | |

| USD 206.37 Million | |

| USD 265.52 Million | |

| % | |

|

Segmentación del mercado europeo de tratamiento del síndrome de Hunter por gravedad (leve a moderada y moderada a grave), tipo (terapia de reemplazo enzimático (TRE), trasplante de células madre, tratamiento quirúrgico, etc.), complicaciones (trastornos respiratorios, neurológicos, gastrointestinales, cardiovasculares, oftálmicos, audiológicos, dentales, musculoesqueléticos, etc.), usuario final (hospitales, clínicas, atención médica domiciliaria, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de tratamiento del síndrome de Hunter

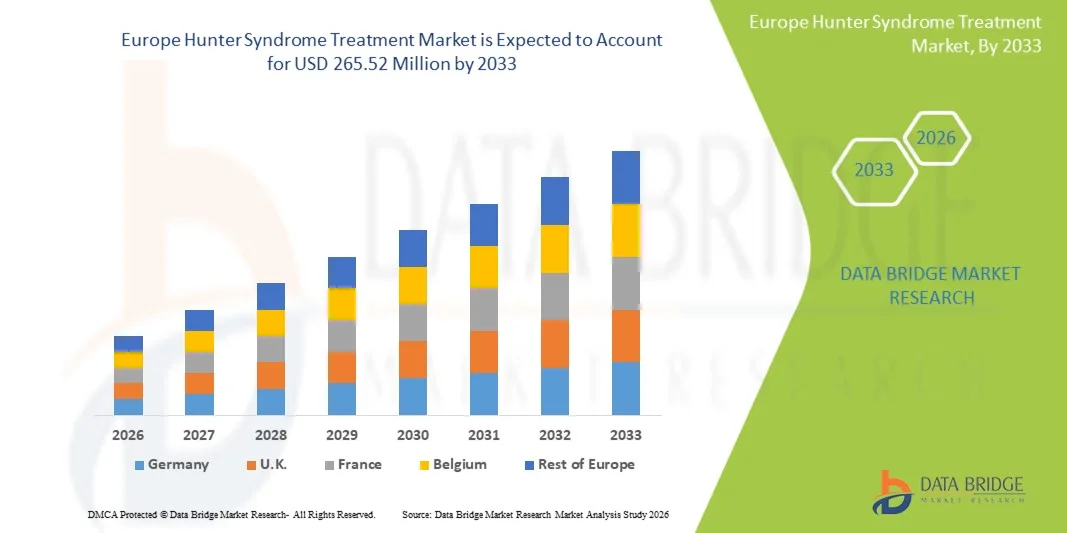

- El tamaño del mercado de tratamiento del síndrome de Hunter en Europa se valoró en USD 206,37 millones en 2025 y se espera que alcance los USD 265,52 millones en 2033 , con una CAGR del 3,2 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de trastornos genéticos raros , la mejora de las capacidades de diagnóstico y la creciente conciencia entre los proveedores de atención médica con respecto a la detección temprana y el tratamiento de la mucopolisacaridosis II (MPS II).

- Además, la creciente disponibilidad de terapias de reemplazo enzimático (TRE), la creciente inversión en tratamientos innovadores basados en genes y las continuas iniciativas de apoyo de los organismos reguladores europeos están acelerando su adopción. Estos factores combinados están fortaleciendo significativamente la demanda de soluciones para el tratamiento del síndrome de Hunter en toda Europa.

Análisis del mercado europeo del tratamiento del síndrome de Hunter

- Las opciones de tratamiento del síndrome de Hunter, incluidas las terapias de reemplazo enzimático (ERT), las intervenciones de apoyo y los avances en los enfoques dirigidos a los genes, son cada vez más cruciales en toda Europa debido a la necesidad de un diagnóstico temprano, un tratamiento sostenido y mejores resultados a largo plazo para los pacientes afectados por mucopolisacaridosis II (MPS II).

- La demanda de tratamiento para el síndrome de Hunter está aumentando principalmente debido a los esfuerzos ampliados de detección en recién nacidos, una mayor conciencia de los médicos sobre los trastornos de almacenamiento lisosomal y la aceleración del desarrollo de medicamentos huérfanos respaldados por políticas regulatorias europeas favorables y fuertes redes de defensa de los pacientes.

- Alemania dominó el mercado europeo de tratamiento del síndrome de Hunter con la mayor participación de mercado del 28,4 % en 2025, impulsada por una infraestructura de atención médica avanzada, una alta precisión diagnóstica, un sólido apoyo a los reembolsos y una participación activa en ensayos clínicos que evalúan opciones terapéuticas de próxima generación.

- Se espera que Polonia sea el país de más rápido crecimiento durante el período de pronóstico, impulsado por la mejora del acceso a especialistas en metabolismo, la expansión gradual de la financiación de enfermedades raras y el fortalecimiento de las iniciativas nacionales centradas en la atención de trastornos raros.

- El segmento de terapia de reemplazo enzimático (TRE) dominó el mercado europeo de tratamiento del síndrome de Hunter con una participación de mercado del 72,6 % en 2025, atribuido a su posición como tratamiento primario aprobado, eficacia clínica bien establecida y amplia disponibilidad en centros de tratamiento europeos especializados.

Alcance del informe y segmentación del mercado europeo de tratamiento del síndrome de Hunter

|

Atributos |

Información clave del mercado del tratamiento del síndrome de Hunter en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de tratamiento del síndrome de Hunter

Avances en la terapia de precisión basada en genes y enzimas

- Una tendencia significativa y en aceleración en el mercado europeo de tratamiento del síndrome de Hunter es el rápido avance de las plataformas de terapia génica y las terapias de reemplazo enzimático (ERT) optimizadas, que están mejorando la precisión del tratamiento, mejorando el manejo de la enfermedad y ampliando las posibilidades terapéuticas para los pacientes en toda Europa.

- Por ejemplo, las terapias genéticas en investigación que se encuentran en desarrollo clínico por parte de empresas como Regenxbio y Takeda tienen como objetivo ofrecer efectos terapéuticos duraderos mediante la administración de dosis única, reduciendo potencialmente la carga de las infusiones frecuentes asociadas con la TRE tradicional.

- También están surgiendo innovaciones basadas en IA en el manejo de enfermedades raras, que ayudan a los médicos a predecir la respuesta al tratamiento, optimizar los patrones de dosificación y mejorar la monitorización. Por ejemplo, las herramientas digitales integradas con los programas de TRE pueden analizar marcadores específicos del paciente y generar alertas sobre la progresión anormal de la enfermedad o problemas relacionados con la infusión.

- La integración de las plataformas de tratamiento con los ecosistemas de salud digital respalda aún más la gestión centralizada de los pacientes, lo que permite a los especialistas en metabolismo coordinar infusiones de enzimas, monitorear biomarcadores y acceder a datos de los pacientes en tiempo real a través de interfaces unificadas.

- Este cambio hacia soluciones terapéuticas más inteligentes, más personalizadas e interconectadas está redefiniendo las expectativas para el cuidado de las enfermedades raras, lo que impulsa a las compañías biofarmacéuticas a centrarse en la optimización de la terapia y la modificación de la enfermedad a largo plazo.

- Por ejemplo, los avances de empresas como Shire/Takeda están enfatizando las formulaciones de ERT de próxima generación con una mejor penetración en los tejidos y mejores resultados clínicos, lo que refleja la creciente demanda de modalidades de tratamiento más efectivas y amigables para el paciente.

Dinámica del mercado europeo del tratamiento del síndrome de Hunter

Conductor

“Necesidad creciente debido al aumento de las capacidades de diagnóstico y la concienciación sobre las enfermedades raras”

- El enfoque creciente en el diagnóstico temprano de trastornos metabólicos y lisosomales, combinado con la creciente concienciación sobre las enfermedades raras entre los médicos y los sistemas de atención médica, es un factor importante que acelera la demanda de tratamiento del síndrome de Hunter en toda Europa.

- Por ejemplo, en 2025, los avances en los programas de detección de recién nacidos y las herramientas de diagnóstico basadas en biomarcadores mejoraron significativamente las tasas de detección temprana, lo que permitió una intervención más temprana y fortaleció los resultados del tratamiento a largo plazo para las personas afectadas.

- A medida que los proveedores de atención médica se vuelven más conscientes de la naturaleza progresiva de la mucopolisacaridosis II, la necesidad de un tratamiento oportuno, eficaz y continuo como la ERT continúa aumentando, estableciendo estas terapias como componentes esenciales de la atención clínica.

- Además, la creciente priorización de los programas de enfermedades raras dentro de las políticas sanitarias europeas está apoyando un mejor reembolso, un acceso más amplio a los especialistas y una integración fluida de los enfoques de tratamiento avanzados en los sistemas nacionales de salud.

- La necesidad de vías de atención coordinadas, administración regular del tratamiento y mejor acceso a los centros metabólicos está impulsando aún más la adopción, con la creciente disponibilidad de servicios de infusión amigables para el paciente que contribuyen a una adopción más amplia del tratamiento.

Restricción/Desafío

“Altos costos de tratamiento y obstáculos para el cumplimiento normativo”

- Las preocupaciones relacionadas con el costo extremadamente alto de por vida de las terapias de reemplazo enzimático y las opciones emergentes basadas en genes plantean una restricción significativa para una adopción más amplia dentro de los mercados europeos, particularmente entre los países con presupuestos limitados para enfermedades raras.

- Por ejemplo, el alto costo anual del tratamiento de TRE crea desafíos financieros para los sistemas de atención médica y las familias, a veces retrasando el acceso o requiriendo criterios de elegibilidad estrictos dependiendo de las políticas nacionales de reembolso.

- Abordar estas barreras financieras mediante esquemas de reembolso ampliados, modelos de precios basados en el valor y marcos nacionales de apoyo para enfermedades raras es esencial para mantener el acceso de los pacientes a largo plazo y la continuidad del tratamiento.

- Además, la complejidad de las vías de aprobación regulatoria para terapias avanzadas como la terapia génica introduce plazos más largos, mayores requisitos de cumplimiento y una mayor inversión en desarrollo para las empresas biofarmacéuticas.

- Si bien la innovación continúa avanzando, superar estas cargas de costos y obstáculos regulatorios sigue siendo un desafío crítico, particularmente en regiones donde el acceso a centros metabólicos especializados es limitado o los sistemas de reembolso aún están evolucionando.

Alcance del mercado europeo del tratamiento del síndrome de Hunter

El mercado está segmentado según la gravedad, el tipo, las complicaciones, el usuario final y el canal de distribución.

- Por gravedad

En función de la gravedad, el mercado europeo de tratamiento del síndrome de Hunter se segmenta en leve a moderado y moderado a grave. El segmento leve a moderado dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por un diagnóstico más temprano, el inicio proactivo del tratamiento y un mejor acceso a las terapias de reemplazo enzimático en los principales países europeos. Los pacientes de esta categoría a menudo mantienen mejores capacidades cognitivas y funcionales, lo que los hace más receptivos a las terapias disponibles, lo que aumenta la adherencia al tratamiento. El predominio de este segmento se ve respaldado además por la expansión nacional del cribado neonatal en países como Alemania e Italia, lo que permite una detección y un tratamiento más tempranos. Además, los sistemas sanitarios de toda Europa priorizan el tratamiento en fase temprana para prevenir la progresión, lo que resulta en una mayor aceptación de la TSE entre los casos leves a moderados. Los marcos de reembolso favorables en países como Francia y el Reino Unido fortalecen aún más la presencia de este segmento en el mercado

Se prevé que el segmento de moderado a grave registre el mayor crecimiento entre 2026 y 2033, impulsado por un mayor enfoque clínico en el manejo avanzado de la enfermedad y nuevos desarrollos terapéuticos dirigidos a fenotipos graves. Los pacientes de esta categoría suelen experimentar una rápida progresión de la enfermedad, lo que genera una mayor demanda de cuidados intensivos y tratamientos avanzados emergentes. Por ejemplo, en toda Europa se están explorando formulaciones de TSE de nueva generación y terapias génicas dirigidas específicamente a casos graves. Un mejor acceso a centros de atención multidisciplinares especializados en trastornos complejos de depósito lisosomal también contribuye a un crecimiento más rápido. A medida que aumenta la concienciación sobre el síndrome de Hunter grave entre los médicos, las tasas de diagnóstico aumentan, especialmente en las regiones de Europa del Este. El creciente énfasis en la monitorización a largo plazo de la enfermedad y las necesidades de cuidados paliativos acelera aún más la expansión de este segmento.

- Por tipo

Según el tipo, el mercado europeo de tratamiento del síndrome de Hunter se segmenta en terapia de reemplazo enzimático (TRE), trasplante de células madre, tratamiento quirúrgico y otros. El segmento de la terapia de reemplazo enzimático (TRE) dominó el mercado con la mayor participación en los ingresos, un 72,6 % en 2025, impulsado por su condición de estándar de atención y la opción terapéutica más ampliamente disponible en toda Europa. Las terapias de TRE, como la idursulfasa, están bien establecidas desde hace más de una década, lo que se traduce en una sólida familiaridad por parte de los médicos y una aceptación constante por parte de los pacientes. El sólido apoyo al reembolso de los sistemas nacionales de salud en países como el Reino Unido, Italia, España y Alemania impulsa significativamente la adopción. El segmento también se beneficia de las mejoras continuas en los protocolos de infusión, los servicios de infusión domiciliaria y los programas de cuidados de apoyo que reducen la carga del tratamiento. Además, la expansión de la concienciación diagnóstica y el aumento de las iniciativas de detección continúan impulsando una fuerte demanda de TRE. La fiabilidad, la accesibilidad y los resultados clínicos comprobados de la TRE refuerzan su posición dominante en Europa

Se prevé que el segmento de trasplante de células madre experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances en las técnicas de trasplante de células madre hematopoyéticas (TCMH) y la mejora de los resultados de supervivencia. Si bien históricamente ha estado limitado por los riesgos, los nuevos regímenes de acondicionamiento y las tecnologías de compatibilidad de donantes han mejorado la seguridad del tratamiento en determinados casos graves. La creciente inversión europea en la investigación de enfermedades raras está acelerando los ensayos clínicos que exploran la eficacia del TCMH en el manejo de las complicaciones neurológicas. Por ejemplo, centros especializados en países como el Reino Unido, Francia y los Países Bajos están ampliando los programas de TCMH para trastornos de depósito lisosomal. El creciente interés de los padres en las opciones potencialmente curativas y los beneficios terapéuticos a largo plazo contribuye aún más a este crecimiento. A medida que la evidencia que respalda los resultados del TCMH continúa evolucionando, se espera que el segmento se expanda a un ritmo rápido.

- Por complicaciones

Según las complicaciones, el mercado se segmenta en trastornos respiratorios, neurológicos, gastrointestinales, cardiovasculares, oftálmicos, audiológicos, dentales, musculoesqueléticos, entre otros. El segmento de trastornos respiratorios dominó el mercado con la mayor participación en los ingresos en 2025, atribuido a la alta prevalencia de obstrucción de las vías respiratorias, infecciones crónicas y dificultades respiratorias entre los pacientes con síndrome de Hunter en Europa. Las complicaciones respiratorias siguen siendo una de las manifestaciones más tempranas y frecuentes, y requieren un tratamiento médico continuo e intervenciones especializadas. Los hospitales de toda Europa informan de una utilización significativa de terapias respiratorias, soluciones para el tratamiento de la apnea del sueño y servicios de soporte pulmonar entre los pacientes afectados. Por ejemplo, los departamentos de otorrinolaringología y neumología de Alemania, el Reino Unido y Francia gestionan una parte sustancial de los casos de síndrome de Hunter debido a las frecuentes complicaciones relacionadas con las vías respiratorias. La fuerte necesidad clínica y la alta intensidad del tratamiento refuerzan el dominio de este segmento.

Se proyecta que el segmento de trastornos neurológicos experimentará el mayor crecimiento entre 2026 y 2033, impulsado por el creciente reconocimiento de la afectación del sistema nervioso central en el síndrome de Hunter y la falta de terapias actuales para el deterioro cognitivo. Los centros de investigación europeos están intensificando sus esfuerzos para desarrollar terapias que penetren el SNC, incluyendo la terapia de reemplazo hormonal intratecal (TRE) y los tratamientos génicos. A medida que mejoran las tecnologías de diagnóstico, los casos con manifestaciones neurológicas se identifican con mayor precocidad, especialmente en España, Francia y los países nórdicos. La creciente disponibilidad de servicios multidisciplinares de neurodesarrollo facilita un mejor manejo a largo plazo de los pacientes. La progresión de la enfermedad requiere intervenciones frecuentes, lo que impulsa aún más el crecimiento del segmento. El creciente enfoque en las complicaciones neurológicas como una importante necesidad clínica insatisfecha impulsa una rápida expansión.

- Por usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, atención médica domiciliaria y otros. El segmento de hospitales dominó el mercado europeo en 2025, debido a la concentración de centros especializados en trastornos metabólicos e instalaciones de tratamiento avanzado dentro de los entornos hospitalarios. Los hospitales brindan acceso a los equipos multidisciplinarios necesarios para el manejo complejo del síndrome de Hunter, incluyendo genetistas, neumólogos, cardiólogos, neurólogos y cirujanos. La administración de la terapia de reemplazo enzimático, el trasplante de células madre y las intervenciones quirúrgicas se realiza predominantemente dentro de la infraestructura hospitalaria. Por ejemplo, los hospitales terciarios en Francia, Italia y el Reino Unido gestionan la mayoría de las vías de tratamiento de MPS II. Los sólidos marcos de reembolso para la atención hospitalaria y la disponibilidad de equipos de diagnóstico avanzados refuerzan aún más el dominio del segmento. La naturaleza integral de la gestión hospitalaria garantiza un alto flujo de pacientes y una buena adherencia al tratamiento

Se prevé que el segmento de atención médica domiciliaria experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de servicios de infusión domiciliaria para TRE en toda Europa. La atención médica domiciliaria reduce la carga del tratamiento para las familias, mejora la comodidad y mejora la calidad de vida del paciente. Países como Alemania, Países Bajos y Reino Unido han ampliado los programas de infusión domiciliaria para trastornos de depósito lisosomal, lo que fomenta una mayor adopción. Por ejemplo, la evolución de la infraestructura de telesalud permite la monitorización remota de los pacientes y la coordinación de la atención. La creciente preferencia por rutinas de tratamiento mínimamente disruptivas y el elevado coste de las visitas hospitalarias impulsan aún más el crecimiento del segmento. A medida que los sistemas sanitarios evolucionan hacia modelos de atención descentralizados, se prevé una rápida expansión de la atención médica domiciliaria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia hospitalaria dominó el mercado en 2025, principalmente debido al papel central que desempeñan los hospitales en la administración de tratamientos especializados y de alto costo, como la TRE. Las farmacias hospitalarias mantienen un control estricto sobre el almacenamiento, la adquisición y la distribución de terapias para enfermedades raras, lo que garantiza la continuidad del tratamiento. Por ejemplo, las directrices nacionales para el manejo de enfermedades raras en toda Europa exigen la dispensación hospitalaria de productos biológicos complejos. La estrecha coordinación entre médicos y farmacéuticos hospitalarios facilita las modificaciones oportunas del tratamiento y la monitorización de los pacientes. Además, las vías de reembolso a menudo requieren cadenas de suministro vinculadas a los hospitales, lo que refuerza el dominio de este segmento

Se proyecta que el segmento de farmacias en línea experimentará el mayor crecimiento entre 2026 y 2033, impulsado por la creciente digitalización de los servicios farmacéuticos en toda Europa. Las plataformas de farmacias electrónicas están ampliando sus capacidades para distribuir medicamentos de apoyo, suministros para el cuidado domiciliario y terapias complementarias que requieren los pacientes con síndrome de Hunter. Por ejemplo, varios países, como Alemania y Suecia, han reforzado sus políticas de apoyo a la digitalización de recetas, lo que facilita el acceso a medicamentos para el cuidado crónico. La creciente preferencia de los pacientes por la entrega a domicilio, sumada a una mayor claridad regulatoria, contribuye a una rápida adopción. La expansión de las redes de farmacias en línea también se alinea con la creciente adopción de la atención médica domiciliaria, impulsando aún más el crecimiento del segmento.

Análisis regional del mercado europeo del tratamiento del síndrome de Hunter

- Alemania dominó el mercado europeo de tratamiento del síndrome de Hunter con la mayor participación de mercado del 28,4 % en 2025, impulsada por una infraestructura de atención médica avanzada, una alta precisión diagnóstica, un sólido apoyo a los reembolsos y una participación activa en ensayos clínicos que evalúan opciones terapéuticas de próxima generación.

- Los proveedores de atención médica en Alemania ponen gran énfasis en la detección temprana, el monitoreo integral de enfermedades y las vías de tratamiento estructuradas, respaldadas por una infraestructura avanzada y redes hospitalarias especializadas que ofrecen atención multidisciplinaria para trastornos genéticos raros.

- Esta fuerte adopción está respaldada además por marcos de reembolso favorables, una amplia actividad de investigación clínica y un alto nivel de concienciación de los médicos, lo que establece a Alemania como un centro líder para el tratamiento del síndrome de Hunter dentro de la región.

Análisis del mercado alemán de tratamiento del síndrome de Hunter

El mercado alemán de tratamiento del síndrome de Hunter representó la mayor cuota de ingresos en Europa en 2025, impulsado por su infraestructura sanitaria altamente desarrollada y la sólida integración de clínicas especializadas en trastornos metabólicos. Los profesionales sanitarios alemanes priorizan el diagnóstico preciso, la monitorización continua y las estrategias de tratamiento personalizadas para pacientes con MPS II. El mayor acceso a centros especializados en terapia de reemplazo enzimático, junto con las directrices nacionales estructuradas para enfermedades raras, favorece un tratamiento temprano y sostenido. Además, el sólido entorno de investigación clínica de Alemania y su papel activo en la evaluación de terapias génicas emergentes siguen impulsando el crecimiento del mercado.

Análisis del mercado del tratamiento del síndrome de Hunter en el Reino Unido

Se espera que el mercado británico de tratamiento del síndrome de Hunter crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la expansión de los programas de enfermedades raras y la mejora de las iniciativas nacionales de cribado. El enfoque del país en la detección temprana de los trastornos de depósito lisosomal facilita la intervención oportuna y la estructuración de las vías de atención. El mayor acceso a la TRE, respaldado por los marcos de reembolso del NHS, está mejorando la disponibilidad del tratamiento en los principales hospitales. Además, el creciente interés clínico en las terapias de última generación y las herramientas digitales centradas en el paciente está contribuyendo a una mejor gestión de la enfermedad y al avance del mercado.

Análisis del mercado del tratamiento del síndrome de Hunter en Francia

Se prevé un crecimiento sustancial del mercado francés de tratamiento del síndrome de Hunter gracias al sólido apoyo gubernamental al tratamiento de enfermedades raras y a la ampliación de la capacidad diagnóstica en las redes sanitarias nacionales. Los hospitales franceses integran activamente equipos multidisciplinares para gestionar la MPS II, garantizando así un seguimiento clínico integral y la optimización de la terapia. Una mayor participación en las redes europeas de investigación de enfermedades raras mejora el acceso al tratamiento, mientras que las políticas de reembolso para la terapia de reemplazo hormonal (TRE) impulsan su adopción continua. Se espera que el creciente interés clínico en terapias avanzadas, incluida la terapia génica, impulse aún más el desarrollo del mercado.

Análisis del mercado del tratamiento del síndrome de Hunter en Polonia

Se prevé que el mercado polaco de tratamiento del síndrome de Hunter crezca a uno de los ritmos más rápidos de Europa, impulsado por la mejora de la infraestructura sanitaria y la ampliación del acceso a programas de tratamiento de enfermedades raras. Las capacidades diagnósticas para los trastornos de depósito lisosomal están progresando rápidamente, lo que permite la identificación y el tratamiento precoces de la MPS II. La creciente adopción de la TRE, respaldada por iniciativas gubernamentales destinadas a fortalecer la financiación de las enfermedades raras, está mejorando los resultados de los pacientes. La creciente participación de Polonia en las redes europeas de investigación clínica y la creciente disponibilidad de centros de atención especializada siguen impulsando la expansión del mercado.

Cuota de mercado del tratamiento del síndrome de Hunter en Europa

La industria del tratamiento del síndrome de Hunter en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Takeda Pharmaceutical Company Limited (Japón)

- REGENXBIO (EE. UU.)

- JCR Pharmaceuticals Co., Ltd. (Japón)

- Sangamo Therapeutics, Inc. (EE. UU.)

- Denali Therapeutics (EE. UU.)

- Bioasis Technologies Inc. (EE. UU.)

- Inventiva (Francia)

- Green Cross Corporation (Corea del Sur)

- Esteve Pharmaceuticals (España)

- AVROBIO, Inc. (EE. UU.)

- CANbridge Life Sciences Ltd. (China)

- ArmaGen, Inc. (EE. UU.)

- Sanofi (Francia)

- F. Hoffmann-La Roche AG (Suiza)

- Abbott (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Bayer AG (Alemania)

- Novartis AG (Suiza)

¿Cuáles son los desarrollos recientes en el mercado europeo del tratamiento del síndrome de Hunter?

- En agosto de 2025, la FDA extendió su fecha de acción PDUFA para RGX-121 del 9 de noviembre de 2025 al 8 de febrero de 2026, después de que REGENXBIO presentara datos de 12 meses de los 13 pacientes en su ensayo fundamental; esta extensión sigue a una inspección previa a la licencia e indica un escrutinio regulatorio continuo, pero no hay preocupaciones de seguridad.

- En mayo de 2025, REGENXBIO anunció que su solicitud única de licencia de productos biológicos (BLA, por sus siglas en inglés) para terapia génica RGX-121 para MPS II fue aceptada por la FDA para una revisión prioritaria, apuntando a una PDUFA; en particular, la Agencia Europea de Medicamentos también le ha otorgado a RGX-121 la clasificación ATMP.

- En junio de 2024, REGENXBIO anunció la finalización exitosa de una reunión previa a la BLA con la FDA de EE. UU. para su terapia génica RGX-121, logrando la alineación en su vía de aprobación acelerada; la FDA acordó permitir el biomarcador del LCR (heparán sulfato D2S6) como un punto final sustituto, y se llevaron a cabo discusiones sobre la fabricación, el diseño de los ensayos y los plazos de presentación.

- En febrero de 2024, REGENXBIO informó que su ensayo fundamental de fase I/II/III “CAMPSIITE” de RGX-121 cumplió su criterio de valoración principal, con una reducción estadísticamente significativa en los niveles del biomarcador D2S6 en el LCR; muchos pacientes también redujeron o interrumpieron la TRE estándar y mostraron mejoras en el desarrollo neurológico.

- En octubre de 2023, la Universidad de Manchester en el Reino Unido lanzó el primer ensayo de terapia génica con células madre hematopoyéticas (HSC) autólogas para el síndrome de Hunter (MPS II) en Europa, tratando a bebés menores de un año con una terapia diseñada para administrar el gen IDS al cerebro.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.