Europe Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.91 Billion

USD

8.27 Billion

2024

2032

USD

3.91 Billion

USD

8.27 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 8.27 Billion | |

| % | |

|

Segmentación del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot, por tipo (sistemas robóticos, instrumentos y accesorios, y sistemas y servicios de imagenología intervencionista), aplicación (cirugía abdominal, urología, otorrinolaringología, traumatología y ortopedia, oncología, ginecología, neurología, cirugía de columna, cardiología, cirugía respiratoria, cirugía torácica y otras), tipo de procedimiento (cirugía abierta y mínimamente invasiva), usuario final (hospitales, centros de cirugía ambulatoria, clínicas y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

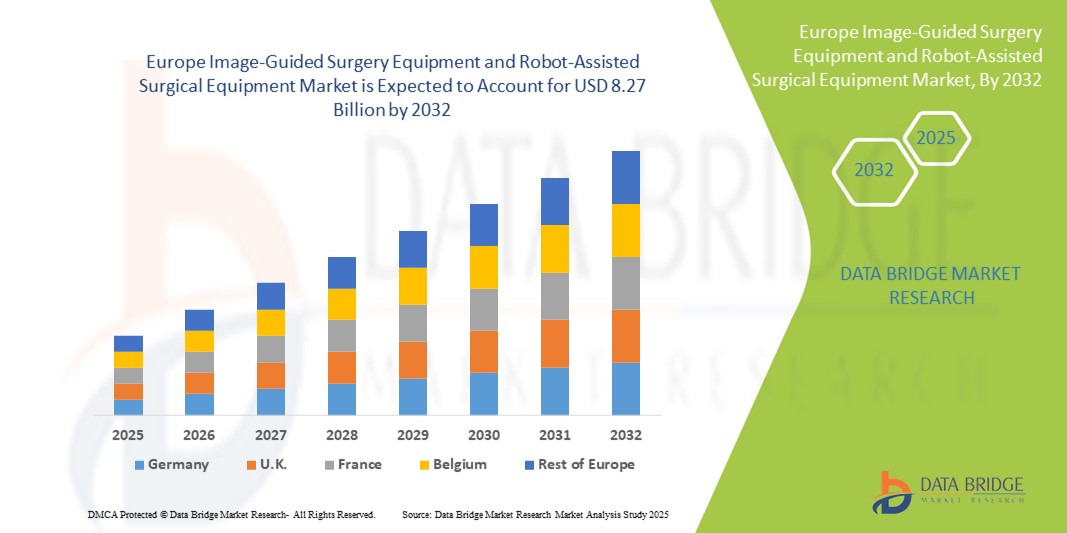

- El tamaño del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se valoró en USD 3.91 mil millones en 2024 y se espera que alcance los USD 8.27 mil millones para 2032 , con una CAGR del 9,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos quirúrgicos mínimamente invasivos, avances en tecnologías robóticas y la creciente demanda de precisión y eficiencia en las operaciones quirúrgicas.

- Además, la creciente prevalencia de enfermedades crónicas y la necesidad de cirugías complejas están consolidando los sistemas quirúrgicos guiados por imagen y asistidos por robot como herramientas esenciales en la atención médica moderna. Estos factores convergentes están acelerando la adopción de estas soluciones, impulsando así significativamente el crecimiento de la industria en Europa.

Análisis del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

- La cirugía guiada por imágenes y los sistemas quirúrgicos asistidos por robot, que ofrecen mayor precisión, capacidades mínimamente invasivas y navegación en tiempo real para procedimientos complejos, son componentes cada vez más vitales de la atención quirúrgica moderna tanto en hospitales como en clínicas especializadas debido a su capacidad para mejorar los resultados de los pacientes y reducir los tiempos de recuperación.

- La creciente demanda de estos sistemas se debe principalmente a la creciente adopción de cirugías mínimamente invasivas, avances tecnológicos en plataformas robóticas y asistidas por navegación, y la creciente necesidad de precisión y eficiencia en procedimientos quirúrgicos complejos.

- Alemania dominó el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot con la mayor participación en los ingresos del 39,2 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías quirúrgicas avanzadas y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en instalaciones quirúrgicas asistidas por robot impulsadas por innovaciones tanto de empresas de dispositivos médicos establecidas como de nuevas empresas centradas en la planificación quirúrgica asistida por IA y la navegación de realidad aumentada.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot durante el período de pronóstico debido al aumento de las inversiones en atención médica, la modernización de las instalaciones quirúrgicas y la creciente demanda de los pacientes de procedimientos quirúrgicos avanzados.

- El segmento de sistemas robóticos dominó el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot con una participación del 45,8 % en 2024, impulsado por su reputación establecida de precisión, versatilidad en múltiples especialidades quirúrgicas e integración con sistemas guiados por imágenes.

Alcance del informe y segmentación del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

|

Atributos |

Perspectivas clave del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

Avances mediante la integración de IA y realidad aumentada

- Una tendencia significativa y en aceleración en el mercado europeo de cirugía guiada por imágenes y asistida por robot es la integración de inteligencia artificial (IA) y realidad aumentada (RA) en los sistemas quirúrgicos, lo que mejora la precisión de los procedimientos, la planificación y la navegación en tiempo real.

- Por ejemplo, el robot ROSA® Brain integra planificación basada en IA con guía de imágenes en tiempo real, lo que permite a los cirujanos realizar neurocirugías complejas con mayor precisión y un tiempo operatorio reducido.

- Los sistemas habilitados para IA pueden analizar datos de imágenes de pacientes para optimizar los enfoques quirúrgicos, predecir posibles complicaciones y brindar orientación intraoperatoria, mientras que las superposiciones de RA permiten a los cirujanos visualizar la anatomía y el posicionamiento de los instrumentos durante los procedimientos.

- La integración con los sistemas de información del hospital y las plataformas de imágenes facilita el control centralizado de los flujos de trabajo quirúrgicos, lo que permite una coordinación perfecta de la planificación preoperatoria, la ejecución intraoperatoria y la evaluación posoperatoria.

- Esta tendencia hacia soluciones quirúrgicas más inteligentes, intuitivas e interconectadas está transformando las expectativas clínicas sobre los resultados de los pacientes. Por ello, empresas como Medtronic y Brainlab están desarrollando plataformas quirúrgicas basadas en IA y RA para mejorar la precisión y la eficiencia.

- La adopción de sistemas quirúrgicos mejorados con IA y RA está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la seguridad y la eficiencia de los procedimientos.

Dinámica del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

Conductor

Aumento de la demanda debido a cirugías complejas y procedimientos mínimamente invasivos

- La creciente prevalencia de enfermedades crónicas y la creciente adopción de procedimientos mínimamente invasivos son impulsores importantes de la demanda de sistemas quirúrgicos guiados por imágenes y asistidos por robot.

- Por ejemplo, en marzo de 2024, Intuitive Surgical amplió sus instalaciones del sistema robótico da Vinci en hospitales europeos para respaldar procedimientos urológicos y ginecológicos complejos.

- A medida que los proveedores de atención médica buscan reducir los tiempos de recuperación de los pacientes y mejorar la precisión quirúrgica, estos sistemas ofrecen funciones avanzadas como imágenes en tiempo real, control de instrumentos de precisión y riesgos intraoperatorios reducidos.

- Además, la creciente preferencia por soluciones quirúrgicas integradas y quirófanos digitales está convirtiendo a los sistemas robóticos y guiados por imágenes en componentes esenciales de los hospitales modernos, proporcionando una coordinación perfecta en todos los flujos de trabajo quirúrgicos.

- La mayor eficiencia operativa, la reducción de las estancias hospitalarias y los mejores resultados de los procedimientos son factores clave que impulsan su adopción en los sectores de la salud públicos y privados.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los sistemas quirúrgicos avanzados guiados por imágenes y asistidos por robot, combinado con estrictos requisitos regulatorios, plantea un desafío significativo para una penetración más amplia en el mercado.

- Por ejemplo, algunos hospitales europeos retrasaron la adquisición de nuevos robots quirúrgicos debido a limitaciones presupuestarias y a las complejas aprobaciones de marcado CE para nuevas plataformas habilitadas para IA.

- Abordar estas preocupaciones sobre costos y cumplimiento a través de modelos de arrendamiento, programas de financiación gubernamental y aprobaciones regulatorias graduales es crucial para permitir una adopción más amplia.

- Además, garantizar la capacitación adecuada del personal y su integración con la infraestructura hospitalaria existente puede ser un desafío, lo que podría retrasar la implementación y reducir la eficiencia operativa.

- Si bien los avances tecnológicos son continuos, la percepción de una alta inversión inicial y las complejidades regulatorias pueden obstaculizar una rápida adopción, especialmente en centros de salud más pequeños o en mercados europeos emergentes.

- Superar estos desafíos mediante la optimización de costos, programas de capacitación estructurados y la alineación regulatoria será vital para el crecimiento sostenido del mercado.

Mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

El mercado está segmentado según tipo, aplicación, tipo de procedimiento, usuario final y distribución.

- Por tipo

En función del tipo, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en sistemas, instrumentos y accesorios robóticos, sistemas de imagen intervencionista y servicios. El segmento de sistemas robóticos dominó el mercado con la mayor cuota de mercado, un 45,8%, en 2024, gracias a su capacidad para realizar procedimientos quirúrgicos precisos y complejos con mínima invasión. Los hospitales y las clínicas especializadas prefieren los sistemas robóticos por su eficacia clínica demostrada, su capacidad para reducir errores intraoperatorios y la mejora de los resultados de recuperación de los pacientes. La adopción de plataformas robóticas se ve impulsada por los continuos avances tecnológicos, como la planificación asistida por IA y la retroalimentación háptica, que mejoran la precisión quirúrgica. La integración con sistemas de imagen intervencionista permite la navegación en tiempo real, lo que convierte a los sistemas robóticos en esenciales para procedimientos de neurología, urología y ginecología. Además, empresas consolidadas de dispositivos médicos en Alemania, Francia y el Reino Unido están ampliando continuamente las instalaciones de sistemas robóticos, lo que refuerza su dominio del mercado. La creciente atención a la seguridad del paciente, la reducción de la duración de las estancias hospitalarias y las cirugías de alta precisión también contribuyen a la adopción sostenida de sistemas robóticos.

Se prevé que el segmento de instrumentos y accesorios experimente el mayor crecimiento entre 2025 y 2032 debido a la creciente demanda de instrumental quirúrgico especializado que complemente los sistemas robóticos. Instrumentos como herramientas articuladas, brazos robóticos y accesorios endoscópicos se utilizan cada vez más en procedimientos mínimamente invasivos, en particular en cirugías de traumatología, columna y tórax. Este crecimiento también se ve impulsado por la modernización de los sistemas robóticos existentes por parte de los hospitales con kits de instrumental avanzado, en lugar de invertir en plataformas completamente nuevas. Además, la asequibilidad de los instrumentos en comparación con los sistemas robóticos completos los hace atractivos para los mercados europeos emergentes. La versatilidad del segmento en múltiples especialidades quirúrgicas y su compatibilidad con los sistemas robóticos existentes aceleran aún más su adopción. La innovación continua y la introducción de instrumental específico para cada procedimiento impulsan el crecimiento, convirtiendo a este subsegmento en el de mayor crecimiento del mercado.

- Por aplicación

En función de su aplicación, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en cirugía abdominal, urología, otorrinolaringología, cirugía ortopédica y traumatológica, oncología, ginecología, neurología, cirugía de columna, cardiología, cirugía respiratoria y torácica, entre otros. El segmento de urología dominó el mercado en 2024, impulsado por la creciente prevalencia de trastornos de próstata, riñón y vejiga que requieren intervenciones mínimamente invasivas. Los procedimientos asistidos por robot en urología proporcionan mayor precisión en cirugías complejas, reduciendo las complicaciones postoperatorias y acortando los períodos de recuperación. Hospitales de Alemania, Francia y el Reino Unido han sido pioneros en la adopción de soluciones de urología robótica, lo que ha contribuido significativamente a la distribución de ingresos. La integración de imágenes en tiempo real y la planificación asistida por IA mejora aún más los resultados quirúrgicos. La alta preferencia de los pacientes por los procedimientos mínimamente invasivos y la creciente cobertura de seguros para cirugías robóticas también respaldan este dominio. Además, la colaboración entre fabricantes de dispositivos médicos y hospitales líderes facilita la adopción y la formación clínica, consolidando aún más el liderazgo en urología.

Se prevé que el segmento de ginecología experimente el mayor crecimiento entre 2025 y 2032 debido a la creciente adopción de cirugías mínimamente invasivas para afecciones como fibromas, endometriosis e histerectomías. Los sistemas asistidos por robot mejoran la precisión quirúrgica, reducen la pérdida de sangre intraoperatoria y minimizan las estancias hospitalarias para procedimientos ginecológicos. La creciente concienciación entre pacientes y cirujanos sobre los beneficios de la ginecología robótica impulsa la demanda. La inversión en instrumental robótico especializado e imágenes con IA acelera aún más su adopción. Se espera que países como Polonia, España e Italia muestren un alto crecimiento debido a la expansión de la infraestructura hospitalaria y los centros quirúrgicos. La creciente preferencia por los procedimientos que preservan la fertilidad también contribuye al rápido crecimiento del segmento.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en cirugía abierta y cirugía mínimamente invasiva. El segmento de cirugía mínimamente invasiva dominó el mercado en 2024 debido a la creciente preferencia por tiempos de recuperación más cortos, menor riesgo de infección y mejores resultados para los pacientes. Los cirujanos y los hospitales prefieren los enfoques mínimamente invasivos para procedimientos complejos en urología, neurología y cirugía ortopédica. Esta adopción se debe a los continuos avances en sistemas robóticos, imágenes intervencionistas y precisión instrumental. Los centros sanitarios europeos están modernizando cada vez más los quirófanos con navegación digital y asistencia robótica para facilitar los procedimientos mínimamente invasivos. La demanda de cirugías menos traumáticas por parte de los pacientes también impulsa este segmento. Además, la cobertura de seguros y los incentivos gubernamentales para las cirugías mínimamente invasivas mejoran la penetración en el mercado.

Se espera que el segmento de cirugía abierta experimente el mayor crecimiento durante el período de pronóstico, a medida que los proveedores de atención médica en los países europeos emergentes modernicen su infraestructura quirúrgica e integren sistemas híbridos que combinan la asistencia robótica con la cirugía abierta tradicional. Los hospitales y centros quirúrgicos siguen utilizando procedimientos abiertos para intervenciones de alta complejidad o emergencias donde los sistemas robóticos son complementarios. El segmento se beneficia de la creciente inversión en programas de capacitación para cirujanos y la introducción de quirófanos híbridos. El crecimiento se ve impulsado además por un aumento en los casos quirúrgicos donde la cirugía abierta sigue siendo el abordaje preferido. La combinación de mejoras tecnológicas y la necesidad clínica impulsa la adopción del segmento.

- Por el usuario final

En función del usuario final, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en hospitales, centros de cirugía ambulatoria, clínicas y otros. El segmento hospitalario dominó el mercado en 2024 debido a la adopción a gran escala de sistemas robóticos y guiados por imágenes en hospitales públicos y privados, especialmente en Alemania, Francia y el Reino Unido. Los hospitales atienden un gran volumen de pacientes y realizan procedimientos quirúrgicos complejos, lo que los convierte en los principales compradores de sistemas quirúrgicos avanzados. Este dominio se sustenta en la disponibilidad de infraestructura, equipos quirúrgicos capacitados y presupuestos para invertir en plataformas robóticas de alto costo. Los hospitales también se centran en la seguridad del paciente, la eficiencia quirúrgica y la integración de flujos de trabajo digitales, lo que refuerza la demanda. La colaboración con fabricantes de dispositivos para capacitación e investigación impulsa aún más la adopción. Las iniciativas gubernamentales para modernizar las instalaciones quirúrgicas y reducir la duración de las hospitalizaciones también contribuyen al liderazgo del segmento hospitalario.

Se prevé que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento entre 2025 y 2032 debido al aumento de las cirugías ambulatorias y la creciente adopción de procedimientos robóticos mínimamente invasivos. Estos centros prefieren sistemas robóticos compactos e instrumental especializado para facilitar las cirugías ambulatorias, lo que mejora la eficiencia de los procedimientos. El crecimiento se ve impulsado por la creciente demanda de los pacientes de una recuperación más rápida y soluciones quirúrgicas rentables. La expansión de centros quirúrgicos especializados en países como Polonia, España e Italia está impulsando esta adopción. El segmento se beneficia de menores costes operativos en comparación con los hospitales, a la vez que ofrece capacidades quirúrgicas avanzadas.

- Por canal de distribución

En función del canal de distribución, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado en 2024, impulsado por la adquisición masiva de sistemas robóticos y de imagen por parte de hospitales e instituciones gubernamentales. Las licitaciones a gran escala permiten optimizar los costes, establecer contratos de servicio a largo plazo y personalizar las configuraciones del sistema. Los proveedores de servicios sanitarios europeos suelen preferir la negociación directa con los fabricantes para la formación, el soporte técnico y el mantenimiento, lo que contribuye a su dominio del mercado. Las alianzas estratégicas entre hospitales y fabricantes también impulsan la adquisición mediante licitación. Este segmento se ve reforzado por contratos de alto valor para instalaciones multiunidad en múltiples centros.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico debido a la creciente adopción de instrumentos robóticos independientes, dispositivos de imagenología y sistemas modulares por parte de clínicas y centros quirúrgicos más pequeños. Los canales minoristas ofrecen flexibilidad, agilizan las adquisiciones y reducen las barreras de inversión para los centros emergentes. Países como Polonia, España e Italia muestran una mayor adopción a través de los canales minoristas, impulsada por la expansión de la infraestructura de atención médica privada. La disponibilidad de instrumentos listos para usar y plataformas robóticas de menor escala acelera el crecimiento de este segmento.

Análisis regional del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

- Alemania dominó el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot con la mayor participación en los ingresos del 39,2 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías quirúrgicas avanzadas y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en instalaciones quirúrgicas asistidas por robot impulsadas por innovaciones tanto de empresas de dispositivos médicos establecidas como de nuevas empresas centradas en la planificación quirúrgica asistida por IA y la navegación de realidad aumentada.

- Los hospitales y clínicas especializadas de toda Alemania priorizan la precisión, la eficiencia y los procedimientos mínimamente invasivos, lo que lleva a una implementación generalizada de sistemas robóticos y plataformas quirúrgicas guiadas por imágenes.

- Esta fuerte adopción está respaldada además por una fuerza laboral quirúrgica altamente calificada, innovaciones tecnológicas continuas e iniciativas gubernamentales para modernizar los quirófanos, estableciendo sistemas robóticos y asistidos por navegación como soluciones preferidas para cirugías complejas en múltiples especialidades.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Alemania y Europa

Alemania dominó el mercado europeo con la mayor cuota de ingresos en 2024, impulsada por la avanzada infraestructura sanitaria del país, la adopción temprana de la robótica quirúrgica y la sólida presencia de fabricantes clave de dispositivos médicos. Los hospitales priorizan la precisión, la eficiencia y los procedimientos mínimamente invasivos, lo que ha dado lugar a una amplia implementación de sistemas robóticos y plataformas quirúrgicas guiadas por imágenes. La innovación tecnológica continua, un personal quirúrgico cualificado y la integración con los flujos de trabajo hospitalarios digitales impulsan aún más el crecimiento del mercado. La adopción de la IA y la realidad aumentada en las cirugías está mejorando los resultados de los pacientes, mientras que la colaboración entre hospitales y fabricantes impulsa la formación clínica y las iniciativas de investigación.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Francia y Europa

Se espera que el mercado francés crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria y la adopción de tecnologías quirúrgicas avanzadas. Los hospitales y centros quirúrgicos implementan cada vez más sistemas asistidos por robot para procedimientos de urología, ginecología y ortopedia. El enfoque en mejorar la precisión quirúrgica, reducir las complicaciones y permitir procedimientos mínimamente invasivos impulsa la demanda. Las iniciativas gubernamentales para promover los quirófanos digitales y los programas de formación para cirujanos aceleran aún más su adopción. La integración de sistemas guiados por imágenes con plataformas robóticas mejora la eficiencia del flujo de trabajo y los resultados clínicos.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Italia y Europa

Se prevé un crecimiento constante del mercado italiano durante el período de pronóstico, impulsado por la modernización de los hospitales y la creciente demanda de procedimientos mínimamente invasivos por parte de los pacientes. La adopción de sistemas asistidos por robot y guiados por imagen está en aumento en especialidades como la cirugía de columna, la oncología y los procedimientos torácicos. Las inversiones en infraestructura quirúrgica y los programas de formación para profesionales sanitarios impulsan el mercado. El énfasis en la seguridad del paciente, la precisión y la reducción de la estancia hospitalaria impulsan su adopción. Los hospitales integran cada vez más sistemas robóticos con plataformas de imagen para mejorar la guía intraoperatoria.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Polonia y Europa

Se espera que el mercado polaco experimente el crecimiento más rápido de Europa durante el período de pronóstico debido a la expansión de la infraestructura sanitaria y la modernización de las instalaciones quirúrgicas. Hospitales y clínicas están adoptando sistemas asistidos por robot para procedimientos de urología, ginecología y ortopedia con el fin de mejorar la precisión y los resultados para los pacientes. El aumento de las iniciativas gubernamentales, la inversión extranjera y la creciente concienciación de los cirujanos sobre los procedimientos mínimamente invasivos están impulsando su adopción. La integración de sistemas guiados por imágenes con plataformas robóticas mejora la eficiencia de los procedimientos. La creciente preferencia de los pacientes por la atención quirúrgica avanzada impulsa aún más la expansión del mercado.

Cuota de mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Europa

La industria europea de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Brainlab AG (Alemania)

- General Electric Company (EE. UU.)

- Medion AG (Alemania)

- PS-tech (Países Bajos)

- Renishaw plc (Reino Unido)

- Operaciones quirúrgicas intuitivas, Inc. (EE. UU.)

- Zimmer Biomet. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Medtronic (Irlanda)

- Hitachi Ltd. (Japón)

- Integra LifeSciences Corporation (EE. UU.)

- Smith + Nephew (Reino Unido)

- Koninklijke Philips NV (Países Bajos)

- ICU Medical, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Vicarious Surgical, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot?

- En julio de 2025, la última innovación de Intuitive Surgical, el sistema quirúrgico da Vinci 5, recibió la aprobación del marcado CE en Europa. Este avanzado sistema quirúrgico multipuerto asistido por robot ofrece una integración optimizada y mejores capacidades para procedimientos complejos, lo que supone un avance significativo en la tecnología de cirugía robótica.

- En junio de 2025, el sistema de cirugía asistida por robot Hugo de Medtronic fue reconocido en los Premios de la Industria de Robótica Quirúrgica 2025. Este reconocimiento subraya el impacto del sistema en varios campos quirúrgicos, incluidos la urología, la ginecología y la cirugía general, destacando su papel en la mejora de la precisión quirúrgica y la atención al paciente.

- En octubre de 2024, ZEISS presentó KINEVO 900 S, un sistema de visualización robótica de vanguardia para neurocirugía, en el Congreso de la Asociación Europea de Neurocirujanos (EANS) en Sofía, Bulgaria. Este sistema mejora la precisión y la visualización quirúrgicas, contribuyendo a mejores resultados en cirugías cerebrales complejas.

- En octubre de 2024, el sistema quirúrgico Symani de Medical Microinstruments fue nombrado uno de los mejores inventos de 2024 por la revista TIME en la categoría de robótica. Este galardón destaca el enfoque innovador del sistema en microcirugía, que ofrece mayor precisión y control para procedimientos delicados.

- En octubre de 2023, DePuy Synthes lanzó oficialmente en Europa la solución robótica VELYS para la artroplastia total de rodilla. Este sistema busca mejorar los resultados quirúrgicos y la eficiencia en los procedimientos de reemplazo de rodilla, lo que refleja el compromiso de impulsar la atención ortopédica mediante la innovación en salud digital.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.