Europe Immunoassay Gamma Counters Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.03 Million

USD

32.54 Million

2025

2033

USD

22.03 Million

USD

32.54 Million

2025

2033

| 2026 –2033 | |

| USD 22.03 Million | |

| USD 32.54 Million | |

| % | |

|

Segmentación del mercado europeo de contadores gamma para inmunoensayos, por tipo de producto ( automatizado y manual/semiautomatizado), pocillo (multipocillo y pocillo único), aplicación ( radioinmunoensayos , ensayos de medicina nuclear, etc.), enfermedad ( biomarcador de cáncer , enfermedades infecciosas, monitorización de fármacos terapéuticos , hormonas endocrinas, alergia, cribado neonatal, marcadores cardíacos , enfermedades autoinmunes, etc.), modo de compra (compra directa y compra de alquiler), usuario final (laboratorios, hospitales, institutos de investigación y académicos, empresas farmacéuticas y biotecnológicas , bancos de sangre, etc.), canal de distribución (licitación directa y distribuidores externos): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado europeo de contadores gamma para inmunoensayo

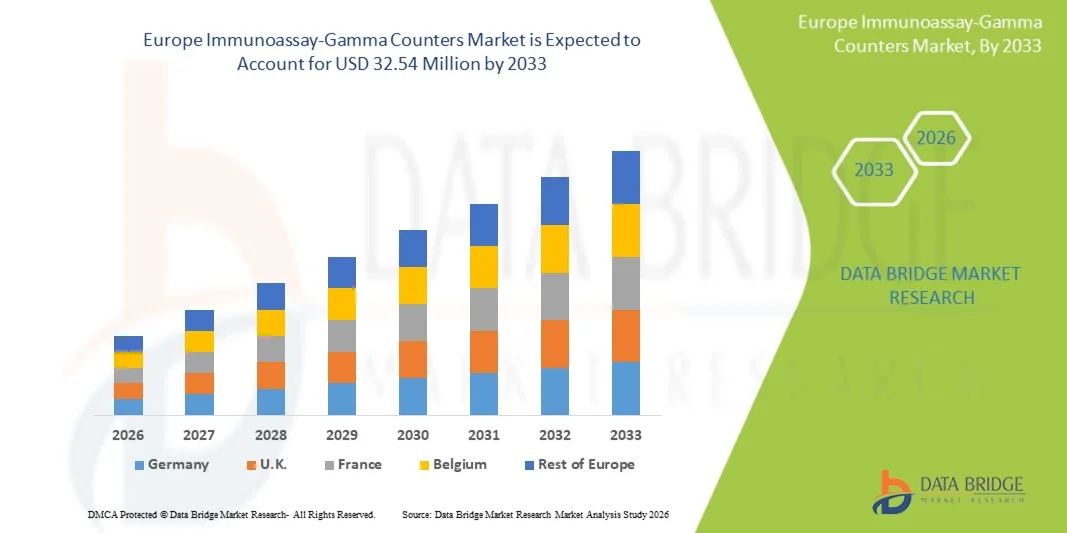

- El tamaño del mercado europeo de contadores gamma de inmunoensayo se valoró en USD 22,03 millones en 2025 y se espera que alcance los USD 32,54 millones para 2033 , con una CAGR del 5,00 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de diagnóstico avanzadas y el progreso continuo en la automatización del laboratorio, lo que conduce a una mayor digitalización y eficiencia en los laboratorios clínicos, de investigación y farmacéuticos.

- Además, la creciente demanda de soluciones de diagnóstico precisas, sensibles y de alto rendimiento basadas en inmunoensayos está consolidando los contadores gamma como una herramienta crucial para la detección de enfermedades, la monitorización terapéutica y la investigación biomédica. Estos factores convergentes están acelerando la adopción de soluciones de inmunoensayo y contadores gamma, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de contadores gamma para inmunoensayo

- Los contadores gamma de inmunoensayo, utilizados para medir radioisótopos en aplicaciones de diagnóstico e investigación, siguen ganando importancia en laboratorios clínicos, centros de biotecnología e instalaciones de investigación farmacéutica debido a su alta precisión, sensibilidad y capacidad para admitir una amplia gama de pruebas de inmunoensayo.

- La creciente demanda de contadores gamma de inmunoensayo está impulsada por la creciente carga de enfermedades crónicas e infecciosas, la creciente adopción de técnicas de medicina nuclear y radioinmunoensayo, y la creciente necesidad de herramientas de diagnóstico precisas y automatizadas en hospitales y laboratorios de diagnóstico.

- El Reino Unido dominó el mercado de contadores gamma para inmunoensayos con una cuota de ingresos del 28,9 % en 2025, gracias a una sólida infraestructura de diagnóstico, una alta adopción de sistemas avanzados de automatización de laboratorio y una inversión significativa en medicina nuclear e investigación clínica. La creciente demanda de pruebas de alta sensibilidad y la sólida presencia de laboratorios de diagnóstico líderes consolidan aún más el liderazgo del Reino Unido.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de contadores gamma de inmunoensayo durante el período de pronóstico, impulsado por la rápida expansión de los procedimientos de medicina nuclear, el aumento del gasto en atención médica, la creciente demanda de tecnologías de diagnóstico avanzadas y un gran impulso hacia la modernización de los laboratorios clínicos.

- El segmento de compra directa dominó el mercado con la mayor participación en los ingresos del 72,8 % en 2025, impulsado por una fuerte adopción entre hospitales, laboratorios clínicos e institutos de investigación que requieren acceso permanente e ininterrumpido a los sistemas de conteo gamma.

Alcance del informe y segmentación del mercado europeo de contadores gamma de inmunoensayo

|

Atributos |

Información clave del mercado de los contadores gamma de inmunoensayo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de contadores gamma para inmunoensayo

“ Mayor comodidad gracias a la automatización avanzada y la integración de diagnósticos con IA ”

- Una tendencia significativa y en auge en el mercado europeo de contadores gamma para inmunoensayos es la mayor integración de la IA, el procesamiento automatizado de datos y los sistemas de información de laboratorio (LIS) avanzados. Esta fusión tecnológica está mejorando la eficiencia, la precisión y la comodidad del flujo de trabajo de diagnóstico en laboratorios clínicos, centros de investigación y centros de oncología y hematología.

- Por ejemplo, los contadores gamma de última generación con análisis en la nube y funciones de mantenimiento predictivo permiten a los laboratorios optimizar la manipulación de muestras, automatizar la interpretación de resultados y reducir los errores manuales. De igual manera, los sistemas automatizados de sobremesa con funciones de calibración y control de calidad basadas en IA ofrecen un rendimiento más rápido y una mayor consistencia operativa.

- Los contadores gamma de inmunoensayo con IA ahora admiten funciones como reconocimiento de patrones, corrección automática de fondo, ajuste de desintegración e interpretación optimizada de ensayos, lo que mejora significativamente la precisión en radioinmunoensayos (RIA), estudios de unión a receptores y aplicaciones de medicina nuclear. Además, la generación automatizada de informes y la sincronización de datos en tiempo real reducen considerablemente la presión de trabajo en laboratorios con gran volumen de trabajo.

- La integración fluida de los contadores gamma con los sistemas de gestión de información de laboratorio (LIMS), las plataformas de seguimiento de radiotrazadores y los módulos de preparación automatizada de muestras facilita el control centralizado de las operaciones de diagnóstico. A través de una única interfaz, los laboratorios pueden gestionar las pruebas RIA, el flujo de muestras radiactivas, los parámetros de control de calidad, los datos de calibración y la documentación de cumplimiento normativo.

- Esta transición hacia equipos de diagnóstico más inteligentes, intuitivos e interconectados está transformando las expectativas de las comunidades clínica y de investigación. En consecuencia, las empresas desarrollan cada vez más contadores gamma con IA, que incorporan autodiagnóstico automatizado, herramientas de optimización del flujo de trabajo y una mayor compatibilidad con los entornos LIS modernos.

- La demanda de contadores de inmunoensayo gamma que ofrecen automatización, mejora de la precisión basada en IA e interoperabilidad perfecta del sistema está aumentando rápidamente en laboratorios de hospitales, centros de investigación farmacéutica y departamentos de medicina nuclear.

Dinámica del mercado europeo de contadores gamma para inmunoensayo

Conductor

“Necesidad creciente debido al aumento de los volúmenes de diagnóstico y los avances en las tecnologías de radioinmunoensayo”

- La creciente carga mundial de cáncer, trastornos autoinmunes y enfermedades metabólicas, combinada con el uso cada vez mayor del radioinmunoensayo (RIA) en el diagnóstico clínico, es un impulsor importante del mercado europeo de contadores gamma de inmunoensayo.

- Por ejemplo, en abril de 2025, Onity, Inc. (Honeywell International, Inc.) anunció avances en sistemas de monitoreo de laboratorio habilitados para IoT, integrando sensores mejorados para un mejor seguimiento de muestras radiactivas, una innovación que se espera respalde el crecimiento del segmento de contadores gamma de inmunoensayo durante el período de pronóstico.

- A medida que los laboratorios buscan cada vez más plataformas de diagnóstico de alta precisión y bajo nivel de error, los contadores gamma ofrecen beneficios como alta sensibilidad, procesamiento rápido de muestras y reproducibilidad superior en comparación con los métodos RIA manuales.

- Además, el aumento de los ecosistemas de laboratorio automatizados, la demanda de equipos de medicina nuclear eficientes y la adopción de técnicas avanzadas de inmunoensayo están haciendo de los contadores gamma un componente esencial de la infraestructura de diagnóstico.

- La conveniencia del manejo automatizado de muestras, el análisis en tiempo real, el monitoreo remoto de datos y los flujos de trabajo de control de calidad simplificados están acelerando su adopción en hospitales, centros de investigación académica y compañías farmacéuticas.

- El crecimiento de los contadores gamma de sobremesa fáciles de usar, con automatización y conectividad digital, continúa fortaleciendo aún más la expansión del mercado.

Restricción/Desafío

“ Preocupaciones sobre la seguridad radiológica, la seguridad de los datos y los altos costos iniciales del equipo ”

- Las preocupaciones en torno al manejo de materiales radiactivos, el cumplimiento normativo y los riesgos de exposición a la radiación siguen dificultando la adopción generalizada de los contadores gamma de inmunoensayo, especialmente en laboratorios pequeños. Estos sistemas requieren un estricto cumplimiento de las directrices de seguridad radiológica, capacitación especializada y entornos controlados, que no todas las instalaciones pueden mantener.

- Por ejemplo, en 2024, varios laboratorios de diagnóstico en el sudeste asiático informaron retrasos en la adopción de sistemas de radioinmunoensayo (RIA) debido a preocupaciones sobre una infraestructura de blindaje insuficiente y personal no certificado para el manejo de material radiactivo, lo que retrasó directamente la adquisición de nuevos contadores gamma.

- Los debates de alto perfil sobre las interrupciones del suministro de radioisótopos también han afectado la confianza del mercado. Por ejemplo, en 2023, las interrupciones en el suministro de yodo-125 y cobalto-57 (isótopos clave utilizados en los kits de RIA) llevaron a varios laboratorios europeos a reducir temporalmente el volumen de pruebas de RIA, lo que puso de manifiesto una vulnerabilidad que desalienta nuevas inversiones en contadores gamma.

- Además, las preocupaciones sobre ciberseguridad relacionadas con los contadores gamma modernos conectados a la red suponen una limitación. Dado que estos sistemas almacenan datos de pacientes, los laboratorios se preocupan por posibles infracciones cuando los equipos están conectados al software LIMS. Por ejemplo, a principios de 2025, una red de diagnóstico de tamaño mediano en EE. UU. reportó un intento de acceso no autorizado a sus dispositivos de diagnóstico conectados a la nube, lo que llevó a muchos centros a posponer la actualización a contadores gamma integrados digitalmente.

- El alto costo inicial de los contadores gamma de inmunoensayo avanzados, especialmente los modelos multidetector totalmente automatizados, también sigue siendo una barrera importante. Por ejemplo, hospitales de Latinoamérica y partes de Europa del Este han citado los precios iniciales de compra (más los costos de blindaje, calibración y equipos de monitoreo de radiación) como razones para preferir plataformas de inmunoensayo no radiactivas.

- Si bien los precios están disminuyendo gradualmente con los nuevos modelos compactos de sobremesa, las características premium como análisis habilitados por IA, detectores de alta sensibilidad y módulos de control de calidad automatizados aún tienen un costo más alto, lo que limita su adopción en laboratorios con limitaciones presupuestarias.

- Superar estos desafíos mediante mejores cadenas de suministro de radiotrazadores, blindaje mejorado, protocolos de seguridad de datos más sólidos y niveles de equipos más asequibles será crucial para una expansión sostenida del mercado.

Mercado europeo de contadores gamma para inmunoensayo

El mercado está segmentado según el tipo de producto, pozo, aplicación, condición de la enfermedad, modo de compra, usuario final y canal de distribución.

• Por tipo de producto

Según el tipo de producto, el mercado europeo de contadores gamma para inmunoensayos se segmenta en automatizados y manuales/semiautomáticos. El segmento automatizado dominó la mayor cuota de mercado, con un 67,4%, en 2025, impulsado por su amplia adopción en laboratorios clínicos que requieren resultados de ensayos de alto rendimiento, precisos y reproducibles. Los contadores gamma automatizados proporcionan una eficiencia significativa en el flujo de trabajo al minimizar la intervención manual y optimizar la precisión en la manipulación de las muestras. Su capacidad para procesar grandes volúmenes de pruebas los convierte en la opción preferida para laboratorios que trabajan con inmunoensayos complejos y diagnósticos de medicina nuclear. Además, los sistemas automatizados integran software avanzado para el control de calidad, la calibración y la fiabilidad analítica, lo que ayuda a los laboratorios a cumplir con los estrictos requisitos regulatorios. La creciente demanda de procesos totalmente estandarizados en las pruebas de biomarcadores de cáncer, el cribado de enfermedades infecciosas y los ensayos de hormonas endocrinas está impulsando aún más la adopción de sistemas automatizados. Este segmento también se beneficia de la creciente preferencia por la cuantificación automatizada de radiofármacos para reducir la exposición humana a la radiación. Además, a medida que los hospitales y centros de diagnóstico modernizan su infraestructura de pruebas, los contadores gamma automatizados se están convirtiendo en instrumentos esenciales para mejorar la eficiencia operativa. Las crecientes inversiones en los departamentos de imagenología molecular y medicina nuclear siguen consolidando su dominio. La categoría automatizada sigue siendo la principal opción para las organizaciones que priorizan la velocidad, la precisión, el cumplimiento normativo y la reducción de errores operativos.

Se prevé que el segmento de sistemas manuales/semiautomatizados experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11,6 % entre 2026 y 2033, impulsado por su creciente adopción entre laboratorios pequeños y medianos, instituciones de investigación e instalaciones con volúmenes de prueba limitados. Los sistemas manuales/semiautomatizados son preferidos por su rentabilidad, lo que los hace accesibles para mercados emergentes e instituciones con presupuestos limitados. Su flexibilidad permite a los investigadores personalizar las condiciones de los ensayos, lo que facilita la investigación exploratoria y académica. Además, los contadores semiautomatizados ofrecen un equilibrio ideal entre asequibilidad y precisión, lo que los hace adecuados para ensayos especializados que no requieren operaciones totalmente automatizadas. La creciente demanda de hospitales docentes y laboratorios académicos que realizan formación práctica está impulsando aún más su adopción. A medida que los laboratorios de diagnóstico se expanden geográficamente a ciudades de nivel 2 y 3, la demanda de instrumentación de menor costo aumenta significativamente. Diseños mejorados con mayor usabilidad, funciones de seguridad radiológica e interfaces intuitivas hacen que estas unidades sean más atractivas para nuevos usuarios. El segmento también crece gracias a su idoneidad para estudios piloto y escenarios de pruebas de bajo rendimiento donde la automatización no es esencial. El aumento de la actividad investigadora en ensayos endocrinos, autoinmunes y neonatales acelera aún más su adopción. Por lo tanto, el segmento está preparado para un fuerte crecimiento gracias a su asequibilidad, flexibilidad y la expansión de aplicaciones basadas en la investigación.

• Por pocillo

Según la configuración del pocillo, el mercado europeo de contadores gamma para inmunoensayo se segmenta en multipocillo y de un solo pocillo

El segmento de multipocillos dominó la mayor cuota de mercado en ingresos, con un 71,3%, en 2025, gracias a su capacidad para soportar entornos de análisis de alto rendimiento donde se deben procesar múltiples muestras simultáneamente con precisión y eficiencia. Los contadores gamma multipocillos se utilizan ampliamente en laboratorios clínicos que realizan grandes volúmenes de radioinmunoensayos, ensayos de medicina nuclear y análisis de hormonas endocrinas, donde el procesamiento por lotes reduce significativamente los plazos de entrega. Sus avanzados mecanismos de manejo de placas permiten una integración fluida con flujos de trabajo automatizados, lo que contribuye a la estandarización operativa y a la reducción de errores manuales. El segmento se beneficia de la creciente demanda de cribado masivo en oncología, enfermedades infecciosas y monitorización de fármacos terapéuticos, donde los laboratorios priorizan la evaluación de muestras en paralelo. Los sistemas multipocillos también ofrecen una reproducibilidad mejorada, una mayor estabilidad en la detección de señales y una consistencia superior de los datos, lo que los hace esenciales para entornos de diagnóstico regulados. El aumento de las inversiones en laboratorios hospitalarios y centros de imagen molecular refuerza aún más su dominio, a medida que las instituciones se actualizan con equipos capaces de gestionar un menú de pruebas en expansión. A medida que los centros sanitarios evolucionan hacia infraestructuras de diagnóstico totalmente automatizadas, los contadores multipocillos siguen siendo la piedra angular de las operaciones de alta capacidad. Además, su compatibilidad con plataformas robóticas y LIMS admite flujos de trabajo a gran escala, lo que hace que esta configuración sea indispensable para laboratorios de alta eficiencia en los mercados globales.

Se prevé que el segmento de pocillos únicos experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,9 % entre 2026 y 2033, impulsado por su creciente uso en laboratorios de investigación, entornos clínicos especializados e instalaciones que realizan ensayos específicos de bajo volumen. Los contadores gamma de pocillo único son preferidos por su precisión en las mediciones de muestras individuales, lo que los hace adecuados para estudios de medicina nuclear especializados y la investigación exploratoria de biomarcadores. Ofrecen un mayor control de las mediciones, un riesgo mínimo de contaminación cruzada y una precisión superior para ensayos que requieren la manipulación de muestras aisladas. Este segmento experimenta una creciente adopción en instituciones académicas y de investigación que realizan estudios piloto, evaluaciones de trazadores radiactivos y experimentos fundamentales de hormonas e inmunología. Su asequibilidad y diseño compacto los hacen atractivos para laboratorios con espacio o presupuesto limitados. Los avances en la sensibilidad de los detectores y las interfaces digitales fáciles de usar también contribuyen a su creciente preferencia, permitiendo a los investigadores lograr un rendimiento analítico de alto nivel sin necesidad de sistemas de alto rendimiento. En los mercados emergentes, los contadores de pocillo único están ganando terreno como equipo básico para laboratorios que están desarrollando capacidades de análisis de medicina nuclear. El aumento de las inversiones en investigación traslacional y medicina personalizada acelera aún más la demanda de herramientas precisas de medición de una sola muestra. A medida que se intensifica la I+D en oncología, cribado neonatal, estudios autoinmunes e investigación endocrina, se prevé un crecimiento rápido y sostenido de las configuraciones de un solo pocillo.

• Por aplicación

En función de su aplicación, el mercado europeo de contadores gamma para inmunoensayos se segmenta en radioinmunoensayos, ensayos de medicina nuclear y otros. El segmento de radioinmunoensayos dominó el mercado con la mayor cuota de mercado, con un 58,4 % en 2025, gracias a su papel crucial en la cuantificación sensible de hormonas, biomarcadores y concentraciones de fármacos terapéuticos en laboratorios clínicos de todo el mundo. Los radioinmunoensayos (RIA) siguen siendo un método de referencia para la medición de alta precisión de hormonas endocrinas como la TSH, el cortisol, la insulina y las hormonas reproductivas, lo que los hace indispensables en el diagnóstico de trastornos endocrinos. Su capacidad para detectar concentraciones ultrabajas con una especificidad superior garantiza su preferencia continua entre los centros de diagnóstico que atienden casos metabólicos y autoinmunes complejos. Este segmento se beneficia de la creciente prevalencia de enfermedades crónicas que requieren un control hormonal rutinario, como la disfunción tiroidea, los desequilibrios endocrinos relacionados con la diabetes y las afecciones relacionadas con la fertilidad. La compatibilidad de los RIA con contadores gamma multipocillo permite un procesamiento de alto rendimiento para programas de cribado a escala poblacional, lo que refuerza aún más su dominio. Los laboratorios también confían en el RIA para la monitorización de fármacos terapéuticos, especialmente en oncología y trasplantes, donde la dosificación precisa es esencial. A pesar de la transición gradual hacia inmunoensayos no radiactivos en algunas regiones, el RIA sigue liderando gracias a protocolos clínicos validados, una infraestructura de laboratorio consolidada y un amplio conocimiento de las normativas. La creciente inversión en la expansión de la capacidad diagnóstica, especialmente en los mercados emergentes, impulsa aún más su adopción. A medida que los hospitales y laboratorios de referencia priorizan la fiabilidad diagnóstica, el segmento RIA mantiene una influencia significativa en los flujos de trabajo de las pruebas globales.

Se proyecta que el segmento de Ensayos de Medicina Nuclear experimentará el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 11,7 % entre 2026 y 2033, impulsado por la creciente demanda mundial de estudios de imagen nuclear, evaluaciones de radiotrazadores y mediciones in vitro que respaldan aplicaciones diagnósticas y terapéuticas. Los ensayos de medicina nuclear se utilizan cada vez más para evaluar la función orgánica, la biodistribución de radiofármacos, la actividad metabólica y la unión a receptores, lo que los hace esenciales en los flujos de trabajo de oncología, cardiología y neurología. Este segmento se beneficia del creciente uso de trazadores PET y SPECT, que requieren un recuento gamma preciso para evaluar la pureza radioquímica, la eficiencia del marcaje y el análisis cuantitativo de la captación. El crecimiento se ve acelerado aún más por la creciente necesidad de cálculos dosimétricos precisos en terapias dirigidas con radionúclidos, en particular para cánceres tratados con Lu-177, Y-90 e I-131. Las instituciones de investigación dependen en gran medida de los ensayos de medicina nuclear para el desarrollo de radiofármacos de nueva generación, lo que impulsa una mayor adopción de contadores de uno o varios pocillos para la validación experimental. Las inversiones gubernamentales en instalaciones de imagenología nuclear en Asia-Pacífico, Europa y Oriente Medio impulsan aún más la demanda, a medida que los laboratorios amplían sus capacidades para programas de diagnóstico basados en radionúclidos. El segmento también cobra impulso gracias a la aparición de la terapia radiofarmacéutica personalizada, que requiere una medición precisa de la actividad antes y después del tratamiento. A medida que aumenta la incidencia mundial del cáncer y la imagenología nuclear se vuelve más accesible, se espera que los ensayos de medicina nuclear experimenten un crecimiento sólido y rápido durante el período de pronóstico.

• Por condición de enfermedad

En función del estado de la enfermedad, el mercado europeo de inmunoensayos y contadores gamma se segmenta en biomarcadores de cáncer, enfermedades infecciosas, monitorización de fármacos terapéuticos, hormonas endocrinas, alergias, cribado neonatal, marcadores cardíacos, enfermedades autoinmunes y otros. El segmento de hormonas endocrinas dominó el mercado con la mayor cuota de ingresos, un 34,5 %, en 2025, gracias a su papel esencial en el diagnóstico de trastornos tiroideos, disfunciones suprarrenales, desequilibrios hormonales reproductivos y anomalías hipofisarias. La creciente prevalencia mundial de hipotiroidismo, síndrome de ovario poliquístico (SOP), infertilidad y trastornos metabólicos ha incrementado la demanda de ensayos de alta sensibilidad basados en contadores gamma. Este segmento se beneficia de la precisión inigualable de los radioinmunoensayos para detectar concentraciones hormonales extremadamente bajas, lo que los hace indispensables para especialistas en endocrinología y laboratorios clínicos avanzados. Las pruebas de rutina para T3, T4, TSH, LH, FSH, prolactina, cortisol, estradiol y testosterona dependen en gran medida de plataformas de contadores gamma multipocillo para garantizar un alto rendimiento y fiabilidad diagnóstica. La creciente adopción de la monitorización hormonal en centros de FIV y clínicas de fertilidad refuerza aún más el dominio del segmento. Los hospitales siguen favoreciendo los ensayos endocrinos basados en gammagrafía debido a sus protocolos de larga duración, su rendimiento uniforme en todas las poblaciones de pacientes y su rentable repetibilidad. La creciente concienciación sobre la detección temprana de enfermedades endocrinas, sumada a la expansión de los programas de cribado de trastornos metabólicos, posiciona a este segmento como la columna vertebral del diagnóstico basado en inmunoensayos. La fuerte demanda en las economías desarrolladas y en desarrollo garantiza una contribución sostenida a los ingresos.

Se proyecta que el segmento de Biomarcadores de Cáncer experimentará el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 12,4 % entre 2026 y 2033, impulsado por el aumento de la incidencia mundial del cáncer y la expansión del uso de ensayos basados en radioisótopos para la detección temprana de marcadores tumorales. Los contadores gamma desempeñan un papel crucial en la cuantificación de biomarcadores clave como AFP, CEA, CA-125, CA-15-3 y PSA, lo que facilita un diagnóstico preciso, la estadificación, la planificación del tratamiento y el seguimiento posterior al tratamiento. La creciente adopción de la oncología personalizada y las terapias dirigidas impulsa la demanda de ensayos radiométricos precisos que miden las fluctuaciones de los biomarcadores con alta sensibilidad. Las instituciones de investigación recurren cada vez más a los contadores gamma para validar anticuerpos radiomarcados, péptidos y nuevos estudios de biomarcadores basados en trazadores, lo que acelera aún más el crecimiento del segmento. La expansión de las iniciativas de cribado del cáncer en Asia-Pacífico, Oriente Medio y Latinoamérica también contribuye significativamente. Los avances en el desarrollo de radiofármacos y la mayor integración de la medicina nuclear con los departamentos de oncología siguen impulsando su utilización. A medida que los países invierten fuertemente en infraestructura de diagnóstico del cáncer, el segmento de biomarcadores del cáncer está posicionado para una expansión rápida y sostenida durante todo el período de pronóstico.

• Por modo de compra

Según la modalidad de compra, el mercado europeo de contadores gamma para inmunoensayo se segmenta en compra directa y compra de alquiler. El segmento de compra directa dominó el mercado con la mayor cuota de ingresos, un 72,8%, en 2025, impulsado por la sólida adopción entre hospitales, laboratorios clínicos e institutos de investigación que requieren acceso permanente e ininterrumpido a sistemas de conteo gamma. La compra directa ofrece rentabilidad a largo plazo, plena propiedad del equipo y la posibilidad de personalizar los sistemas según las necesidades del flujo de trabajo. Los laboratorios que realizan grandes volúmenes de pruebas prefieren tener contadores gamma propios para garantizar la escalabilidad y evitar gastos de alquiler recurrentes. Los contadores gamma multipocillo automatizados de alta gama, utilizados en oncología, endocrinología y monitorización de fármacos terapéuticos, refuerzan la demanda de adquisición en propiedad. Las instituciones con departamentos de radioquímica y medicina nuclear consolidados invierten en equipos propios para mantener el cumplimiento normativo y la continuidad operativa. Además, los grandes hospitales y las redes de diagnóstico se benefician de la gestión integrada de equipos, las garantías extendidas y los servicios de calibración internos, lo que refuerza su dominio en este segmento. Las crecientes inversiones en programas de modernización de laboratorios en América del Norte, Europa y Asia contribuyen aún más a la alta adopción de instalaciones de contadores gamma permanentes.

Se proyecta que el segmento de alquiler con opción a compra experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,6 % entre 2026 y 2033, impulsado por la creciente demanda de laboratorios pequeños y medianos, centros de diagnóstico emergentes y unidades de investigación académica que operan con restricciones presupuestarias. Los modelos de alquiler ofrecen flexibilidad, costos iniciales reducidos y acceso a contadores gamma avanzados sin un compromiso de capital a largo plazo. Los laboratorios que realizan proyectos a corto plazo o campañas de pruebas estacionales prefieren especialmente los contratos de alquiler. La rápida expansión de la actividad de ensayos clínicos, especialmente en oncología y desarrollo de radiofármacos, ha impulsado una mayor adopción del alquiler temporal de equipos. Los contratos de alquiler también son atractivos para las organizaciones que buscan evaluar el rendimiento de los instrumentos antes de realizar una compra permanente. Además, los fabricantes ofrecen cada vez más paquetes de alquiler que incluyen mantenimiento, calibración y soporte técnico, lo que los hace atractivos para instituciones que requieren gastos operativos mensuales predecibles. El crecimiento de las instalaciones de prueba descentralizadas y los laboratorios móviles en las regiones en desarrollo respalda aún más el fuerte impulso del segmento de alquiler.

• Por el usuario final

En función del usuario final, el mercado europeo de contadores gamma para inmunoensayo se segmenta en laboratorios, hospitales, institutos de investigación y académicos, empresas farmacéuticas y biotecnológicas, bancos de sangre y otros. El segmento de laboratorios dominó el mercado con la mayor cuota de ingresos, un 41,2 % en 2025, ya que los laboratorios de diagnóstico clínico representan los mayores usuarios de contadores gamma para análisis hormonales, marcadores tumorales, diagnóstico de enfermedades infecciosas y monitorización de fármacos terapéuticos. Los laboratorios dependen de sistemas automatizados multipocillo para gestionar grandes volúmenes de muestras con alta precisión y rendimiento. Su necesidad de protocolos de prueba estandarizados, un rendimiento de ensayo consistente y el cumplimiento normativo impulsa una fuerte inversión en plataformas de recuento gamma. El auge de las redes de diagnóstico centralizadas y los laboratorios de referencia ha reforzado significativamente el dominio de este segmento. La creciente prevalencia de enfermedades crónicas que requieren la monitorización frecuente de biomarcadores, como el cáncer, los trastornos endocrinos y las enfermedades autoinmunes, impulsa aún más su utilización. Los laboratorios también suelen apoyar a hospitales y clínicas regionales, lo que amplía el volumen total de pruebas. La actualización a contadores gamma automatizados con sensibilidad mejorada y sistemas de informes digitales sigue siendo una prioridad en las principales cadenas de laboratorios en todo el mundo.

Se proyecta que el segmento de empresas farmacéuticas y biotecnológicas experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 13,1 % entre 2026 y 2033, impulsado por el uso extensivo de contadores gamma en el descubrimiento de fármacos, la farmacocinética, los estudios de compuestos radiomarcados, los ensayos de unión a receptores y la investigación preclínica. Los experimentos con radiotrazadores en oncología, inmunología e investigación de enfermedades metabólicas dependen en gran medida de la cuantificación gamma precisa. Las empresas biotecnológicas que desarrollan radiofármacos, anticuerpos monoclonales y terapias dirigidas también utilizan contadores gamma para evaluar la biodistribución y la afinidad de unión. La expansión de las líneas de I+D, la creciente inversión en terapias de medicina nuclear y el aumento de la actividad de ensayos clínicos en EE. UU., Europa, China e India son factores clave para este crecimiento. Esta adopción se ve respaldada además por el creciente interés en la teranóstica, que requiere una evaluación diagnóstica-terapéutica integrada mediante agentes radiomarcados. A medida que la medicina de precisión continúa expandiéndose, las empresas farmacéuticas y biotecnológicas representan uno de los principales motores de crecimiento para la demanda de contadores gamma.

• Por canal de distribución

Según el canal de distribución, el mercado europeo de contadores gamma para inmunoensayo se segmenta en licitación directa y distribuidores externos. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos, con un 63,7 % en 2025, impulsado por las adquisiciones a gran escala realizadas por hospitales, laboratorios gubernamentales, instituciones de salud pública y centros académicos. La adquisición directa por licitación ofrece ventajas en costos, procesos de licitación transparentes y contratos de servicio a largo plazo, lo que la convierte en el canal preferido en regiones con sistemas de salud centralizados. Los laboratorios clínicos y los departamentos de medicina nuclear financiados por el gobierno suelen adquirir contadores gamma mediante licitaciones nacionales o regionales para garantizar la estandarización de los equipos de diagnóstico. Las licitaciones directas también permiten a las instituciones adquirir sistemas automatizados de alta gama con garantías extendidas, capacitación y contratos de calibración. Los países que invierten en programas nacionales de detección de trastornos endocrinos, biomarcadores de cáncer y afecciones neonatales dependen en gran medida de la adquisición directa por licitación para ampliar su capacidad de diagnóstico. A medida que se acelera la modernización de la infraestructura sanitaria, el predominio de los canales de licitación directa continúa fortaleciéndose a nivel mundial.

Se proyecta que el segmento de Distribuidores Externos experimente el crecimiento más rápido, con una CAGR del 9,8% entre 2026 y 2033, impulsado por la sólida expansión de centros de diagnóstico, hospitales privados y laboratorios independientes que prefieren la adquisición flexible. Los distribuidores ofrecen entregas más rápidas, soporte localizado, opciones de financiamiento más sencillas y paquetes personalizados adecuados para instituciones de tamaño mediano. En los mercados emergentes, los distribuidores externos desempeñan un papel crucial en la expansión del acceso a los contadores gamma, al ofrecer servicio técnico localizado, asistencia para la instalación y disponibilidad de inventario. El rápido crecimiento del sector privado de la salud en Asia-Pacífico, Oriente Medio y Latinoamérica acelera aún más la adopción a través de redes de distribuidores. Además, los distribuidores facilitan la adquisición de repuestos, consumibles y kits de radioensayo, lo que los hace atractivos para los laboratorios que buscan agilidad en sus operaciones de diagnóstico.

Análisis regional del mercado europeo de contadores gamma para inmunoensayo

- Se proyecta que el mercado europeo de contadores gamma e inmunoensayo se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente adopción de tecnologías de diagnóstico avanzadas y el uso creciente de procedimientos de radioinmunoensayo y medicina nuclear en hospitales, laboratorios de investigación y centros de diagnóstico.

- Las crecientes inversiones en infraestructura sanitaria, un mayor enfoque en los diagnósticos de precisión y la expansión de las actividades de investigación biotecnológica y farmacéutica están impulsando aún más el crecimiento del mercado.

- Europa está siendo testigo de una fuerte demanda en diagnósticos clínicos, pruebas oncológicas, monitoreo de enfermedades infecciosas y evaluación de trastornos endocrinos, donde los contadores gamma automatizados están ganando terreno notablemente debido a su precisión y eficiencia.

Análisis del mercado de contadores gamma e inmunoensayos en el Reino Unido

Se prevé que el mercado británico de inmunoensayos y contadores gamma crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, gracias a una sólida infraestructura de diagnóstico, una alta adopción de sistemas avanzados de automatización de laboratorio y una inversión significativa en medicina nuclear e investigación clínica. El Reino Unido dominó el mercado regional con una participación del 28,9 % en los ingresos en 2025, impulsado por la creciente demanda de pruebas de alta sensibilidad, la expansión de instituciones con un alto grado de investigación y la presencia de laboratorios de diagnóstico líderes. El creciente uso de radioinmunoensayos para el diagnóstico de cáncer, enfermedades endocrinas e infecciosas continúa impulsando el crecimiento del mercado en todo el país.

Análisis del mercado alemán de contadores gamma e inmunoensayo

Se espera que el mercado alemán de contadores gamma para inmunoensayos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, lo que lo convierte en el país de mayor crecimiento de Europa. Este crecimiento se ve impulsado por la rápida expansión de los procedimientos de medicina nuclear, el aumento del gasto sanitario y la creciente demanda de soluciones de diagnóstico tecnológicamente avanzadas. El fuerte énfasis de Alemania en la modernización de los laboratorios, la innovación en la investigación biomédica y la integración de contadores gamma automatizados para optimizar el flujo de trabajo están impulsando su adopción generalizada. El aumento de la actividad investigadora en oncología, farmacovigilancia y trastornos endocrinos refuerza aún más las perspectivas de crecimiento de Alemania.

Cuota de mercado de contadores gamma de inmunoensayo en Europa

La industria de los contadores gamma de inmunoensayo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- PerkinElmer (EE. UU.)

- Hidex Oy (Finlandia)

- Berthold Technologies GmbH & Co. KG (Alemania)

- LabLogic Systems Ltd. (Reino Unido)

- Beckman Coulter, Inc. (EE. UU.)

- Stratec SE (Alemania)

- ORTEC (AMETEK Inc.) (EE. UU.)

- Zecotek Photonics Inc. (Canadá)

- Comecer SpA (Italia)

- Mirion Technologies, Inc. (EE. UU.)

- Ludlum Measurements, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Kromek Group plc (Reino Unido)

- Scintacor Ltd. (Reino Unido)

- EuroProbe Ltd. (Reino Unido)

- Mediso Ltd. (Hungría)

- Elysia-raytest GmbH (Alemania)

- ENERSYS Co. Ltd (Japón)

- Shinjin Medics Inc. (Corea del Sur)

Últimos avances en el mercado europeo de contadores gamma de inmunoensayo

- En octubre de 2021, Mirion Technologies completó su combinación de negocios y comenzó a cotizar en bolsa, fortaleciendo sus capacidades de expansión global y europea en medicina nuclear y tecnologías de medición de radiación.

- En diciembre de 2021, Mirion Technologies adquirió Computerized Imaging Reference Systems (CIRS), ampliando su cartera de sistemas de calibración radiológica y de imágenes ampliamente utilizados en laboratorios de medicina nuclear en toda Europa.

- En agosto de 2022, Mirion completó la adquisición del negocio de Infraestructura Crítica de Collins Aerospace, posteriormente rebautizado como Secure Integrated Solutions (SIS), mejorando sus capacidades de software y sistemas integrados que respaldan los flujos de trabajo de medicina nuclear.

- En marzo de 2023, PerkinElmer experimentó una importante reestructuración corporativa al desinvertir sus negocios de Servicios Aplicados, Alimentos y Empresariales, limitando su enfoque estratégico al diagnóstico y las ciencias de la vida, que incluye instrumentos de laboratorio utilizados junto con contadores gamma en Europa.

- En noviembre de 2023, Mirion adquirió ec² Software Solutions, añadiendo plataformas de software de flujo de trabajo de medicina nuclear como BioDose y NMIS, fortaleciendo su posición en los ecosistemas de software europeos de apoyo a los contadores gamma.

- En abril de 2024, Berthold Technologies anunció actualizaciones y nuevas mejoras de productos en su cartera de instrumentación bioanalítica y de medición de radiación, incluida una mayor eficiencia del sistema y diseños de dispositivos compactos.

- En mayo de 2024, Hidex destacó una década de innovación para el contador gamma HIDEX AMG, describiendo las actualizaciones realizadas entre 2021 y 2024, como complementos de software avanzados, capacidades mejoradas de manejo de datos y componentes de automatización modernizados para laboratorios clínicos y de investigación en toda Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.