Europe Inflation Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

246.81 Million

USD

345.65 Million

2025

2033

USD

246.81 Million

USD

345.65 Million

2025

2033

| 2026 –2033 | |

| USD 246.81 Million | |

| USD 345.65 Million | |

| % | |

|

Segmentación del mercado europeo de dispositivos de inflado por tipo (dispositivo de inflado analógico y dispositivo de inflado digital), capacidad (dispositivo de inflado de 20 ml, dispositivo de inflado de 25 ml, dispositivo de inflado de 30 ml y dispositivo de inflado de 60 ml), aplicación (cardiología intervencionista, procedimientos vasculares periféricos, radiología intervencionista, procedimientos urológicos, procedimientos gastroenterológicos y otros), presión (30 atm, 40 atm, 55 atm y otros), función (despliegue de stents y administración de fluidos), usuario final (hospitales, laboratorios intervencionistas y clínicas), canal de distribución (licitación directa, ventas minoristas y distribuidores externos): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de inflación en Europa

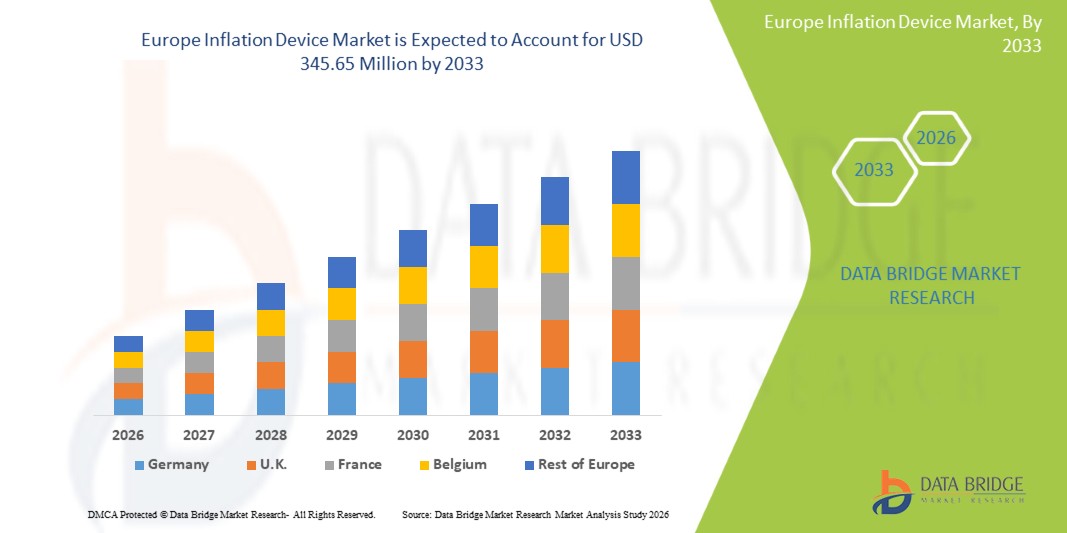

- El tamaño del mercado de dispositivos de inflación en Europa se valoró en USD 246,81 millones en 2025 y se espera que alcance los USD 345,65 millones para 2033 , con una CAGR del 4,30 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares e hipertensión en los países europeos, lo que genera una mayor demanda de dispositivos de inflado precisos y confiables en hospitales, clínicas y entornos de atención médica domiciliaria.

- Además, los avances en las tecnologías de inflado digital y automatizado, junto con la creciente concienciación sobre el diagnóstico y la monitorización precoces, están animando a los profesionales sanitarios y a los pacientes a adoptar estos dispositivos, impulsando así la expansión del mercado. Las crecientes iniciativas gubernamentales para promover la atención médica preventiva impulsan aún más la adopción de dispositivos de inflado en toda la región.

Análisis del mercado de dispositivos de inflación en Europa

- Los dispositivos de inflado, utilizados para medir y controlar la presión arterial y ayudar en procedimientos mínimamente invasivos, son cada vez más esenciales en hospitales, laboratorios de intervención y clínicas debido a su precisión, facilidad de uso e integración con equipos médicos modernos.

- La creciente demanda de dispositivos de inflado se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, trastornos vasculares periféricos y otras enfermedades crónicas en toda Europa, junto con la creciente adopción de procedimientos intervencionistas e iniciativas de atención médica preventiva.

- Alemania dominó el mercado europeo de dispositivos de inflación con la mayor participación en los ingresos del 37,9 % en 2025, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de los principales fabricantes de dispositivos médicos, con hospitales y laboratorios intervencionistas liderando la adopción.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de dispositivos de inflación de Europa durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la mayor conciencia sobre los procedimientos cardiovasculares y vasculares periféricos y la modernización de las instalaciones médicas.

- El segmento de dispositivos de inflado digitales dominó el mercado europeo de dispositivos de inflado con una participación de mercado del 47,2 % en 2025, impulsado por su alta precisión, funcionamiento sencillo y capacidad para respaldar eficazmente la cardiología intervencionista y los procedimientos vasculares periféricos.

Alcance del informe y segmentación del mercado de dispositivos de inflación en Europa

|

Atributos |

Perspectivas clave del mercado del dispositivo de inflación europeo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de inflación en Europa

Integración de Monitoreo Digital y Funciones Automatizadas

- Una tendencia significativa y en aceleración en el mercado europeo de dispositivos de inflado es la creciente integración de funciones de monitorización digital e inflado automatizado, lo que mejora la precisión, la facilidad de uso y la eficiencia del flujo de trabajo en entornos clínicos e intervencionistas.

- Por ejemplo, los dispositivos de inflado digital con control de presión automatizado permiten a los médicos establecer presiones objetivo para cardiología intervencionista o procedimientos vasculares periféricos, lo que reduce los ajustes manuales y los errores de procedimiento.

- Los dispositivos digitales avanzados también brindan monitoreo y registro de datos en tiempo real, lo que permite a los proveedores de atención médica rastrear las tendencias de presión y el rendimiento del dispositivo, lo que respalda una mejor toma de decisiones clínicas y seguridad en los procedimientos.

- La integración de la conectividad inalámbrica y la compatibilidad con los sistemas de registros médicos electrónicos (EHR) permite una transferencia fluida de datos del dispositivo para el monitoreo y el mantenimiento de registros de pacientes, mejorando la eficiencia operativa.

- Esta tendencia hacia dispositivos de inflado inteligentes, automatizados e interconectados está impulsando mayores tasas de adopción entre hospitales y laboratorios de intervención, ya que empresas como Merit Medical están desarrollando dispositivos con control digital preciso, inflado automatizado y funciones de conectividad de datos.

- La demanda de dispositivos de inflado con monitoreo digital integrado y capacidades automatizadas está creciendo rápidamente tanto en hospitales como en clínicas, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y la seguridad del paciente.

Dinámica del mercado de dispositivos de inflación en Europa

Conductor

Aumento de la prevalencia de enfermedades cardiovasculares y procedimientos intervencionistas

- La creciente prevalencia de enfermedades cardiovasculares, hipertensión y trastornos vasculares periféricos en Europa es un factor importante que impulsa la creciente demanda de dispositivos de inflado en entornos clínicos e intervencionistas.

- Por ejemplo, en marzo de 2025, B. Braun presentó un dispositivo de inflado digital de última generación para procedimientos de cardiología intervencionista, diseñado para mejorar la precisión y la eficiencia de los procedimientos, lo que destaca la tendencia de adopción de dispositivos tecnológicamente avanzados.

- Los hospitales y laboratorios intervencionistas buscan dispositivos de inflado precisos, confiables y fáciles de usar para respaldar diversos procedimientos, incluido el despliegue de stents y la administración de líquidos, lo que está impulsando la expansión del mercado.

- La creciente conciencia sobre la atención médica preventiva y la intervención temprana está motivando a los proveedores de atención médica a invertir en dispositivos de inflado automatizados y digitales para obtener mejores resultados para los pacientes.

- La conveniencia del control automatizado de la presión, el registro de datos y la integración con los flujos de trabajo clínicos está impulsando su adopción en hospitales, clínicas y laboratorios de intervención, mientras que la creciente tendencia de procedimientos mínimamente invasivos está respaldando aún más el crecimiento del mercado.

- La expansión de la infraestructura sanitaria y la modernización de los hospitales en países como Alemania, Francia y Polonia están facilitando una mayor adopción de dispositivos de inflado avanzados.

- Las iniciativas gubernamentales y las políticas de reembolso que apoyan los procedimientos intervencionistas y la atención cardiovascular están incentivando a los proveedores de atención médica a invertir en dispositivos de inflado automatizados y confiables.

Restricción/Desafío

“Altos costos de los dispositivos y obstáculos para el cumplimiento normativo”

- El costo relativamente alto de los dispositivos de inflado digitales y automatizados avanzados en comparación con las alternativas manuales plantea un desafío para su adopción, en particular en clínicas más pequeñas o entornos de atención médica sensibles a los precios.

- Por ejemplo, algunos hospitales de Europa del Este han retrasado la adquisición de dispositivos de inflación digital de alta gama debido a limitaciones presupuestarias y consideraciones de costos, a pesar de sus ventajas operativas.

- El cumplimiento de las estrictas regulaciones europeas sobre dispositivos médicos, incluido el marcado CE y las normas ISO, puede aumentar los costos operativos y de desarrollo para los fabricantes, lo que potencialmente ralentiza la penetración en el mercado.

- Además, las preocupaciones relacionadas con el mantenimiento del dispositivo, los requisitos de calibración y la capacitación técnica del personal pueden obstaculizar la adopción, especialmente en regiones con experiencia técnica limitada.

- Si bien los precios se están estabilizando gradualmente y están ingresando al mercado dispositivos digitales más asequibles, superar los desafíos regulatorios, de costos y de capacitación será crucial para el crecimiento sostenido en el mercado de dispositivos de inflación en Europa.

- Los problemas de interoperabilidad de los dispositivos con los sistemas clínicos existentes pueden plantear desafíos para una integración perfecta, lo que limita la adopción en algunos hospitales y clínicas.

- La conciencia y la capacitación limitadas entre el personal sanitario sobre los beneficios de los dispositivos de inflado digital avanzados pueden retrasar la transición de los sistemas manuales a los automatizados en ciertas regiones.

Alcance del mercado de dispositivos de inflación en Europa

El mercado está segmentado según el tipo, la capacidad, la aplicación, la presión, la función, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado europeo de dispositivos de inflado se segmenta en dispositivos de inflado analógicos y digitales. El segmento de dispositivos de inflado digitales dominó el mercado con la mayor cuota de mercado, un 47,2%, en 2025, gracias a su alta precisión, control automatizado de la presión y compatibilidad con procedimientos intervencionistas como cardiología y tratamientos vasculares periféricos. Los hospitales y laboratorios intervencionistas prefieren los dispositivos digitales para la monitorización en tiempo real, el registro de datos y la integración con las historias clínicas electrónicas, lo que mejora la eficiencia de los procedimientos y la seguridad del paciente. Los dispositivos digitales también admiten conectividad inalámbrica, lo que permite una transferencia de datos fluida y la integración del flujo de trabajo. Funciones automatizadas como el despliegue de stents y las alarmas de presión mejoran la precisión clínica. La adopción de dispositivos digitales se ve respaldada por una mayor concienciación sobre los procedimientos mínimamente invasivos y la atención preventiva. Los dispositivos digitales también ofrecen un rendimiento uniforme en múltiples procedimientos, lo que reduce la probabilidad de errores manuales. La innovación continua de los fabricantes, que incluye análisis predictivos y diseños ergonómicos mejorados, refuerza el dominio del segmento.

Se prevé que el segmento de dispositivos de inflado analógicos experimente el mayor crecimiento entre 2026 y 2033 gracias a su simplicidad, menor coste y su idoneidad para clínicas y hospitales pequeños. Los dispositivos analógicos se utilizan ampliamente para la monitorización rutinaria y procedimientos no intervencionistas, donde las limitaciones presupuestarias limitan la adopción de dispositivos digitales. Se valoran por su facilidad de uso, mínimo mantenimiento y rendimiento fiable en entornos clínicos básicos. Requieren una formación técnica mínima y son muy fiables en diversos entornos hospitalarios. Su asequibilidad los hace atractivos en los mercados europeos emergentes. Los dispositivos analógicos mantienen una fuerte demanda gracias a su larga confianza clínica y disponibilidad. También son preferidos en regiones donde la integración de dispositivos digitales no es viable, lo que garantiza una atención ininterrumpida al paciente.

- Por capacidad

En función de la capacidad, el mercado se segmenta en dispositivos de inflado de 20 ml, 25 ml, 30 ml y 60 ml. El segmento de dispositivos de inflado de 30 ml dominó el mercado en 2025 debido a su versatilidad e idoneidad para la mayoría de los procedimientos intervencionistas, incluyendo la implantación de stents y la administración de fluidos. Los hospitales y laboratorios intervencionistas prefieren los dispositivos de 30 ml, ya que proporcionan suficiente capacidad para múltiples procedimientos sin ajustes frecuentes, mejorando la eficiencia del flujo de trabajo. Los dispositivos estandarizados de 30 ml garantizan la compatibilidad con una amplia gama de catéteres y herramientas intervencionistas, simplificando la formación y el uso. Cuentan con un amplio respaldo de los fabricantes y son la opción predeterminada en muchos centros sanitarios europeos. El segmento se beneficia de una sólida adopción clínica, alta fiabilidad y rentabilidad. La adopción de dispositivos de 30 ml también se ve respaldada por la estandarización de los procedimientos y la facilidad de mantenimiento. Se prefieren tanto para intervenciones rutinarias como complejas, lo que los convierte en una opción versátil para los hospitales.

Se espera que el segmento de dispositivos de inflado de 60 ml experimente el mayor crecimiento durante el período de pronóstico debido a su creciente uso en procedimientos intervencionistas complejos que requieren mayores volúmenes de fluidos o inflados secuenciales. Los dispositivos de gran capacidad son los preferidos en cardiología avanzada y procedimientos vasculares periféricos. Estos dispositivos reducen la necesidad de ciclos de inflado repetidos, ahorrando tiempo y mejorando la eficiencia de los procedimientos. Su adopción se ve impulsada por la expansión de centros intervencionistas de alto volumen en toda Europa. Los dispositivos de alta capacidad ofrecen flexibilidad para procedimientos de varios pasos e intervenciones más prolongadas. Su demanda es cada vez mayor en laboratorios especializados donde la complejidad de los procedimientos requiere dispositivos fiables de alto volumen.

- Por aplicación

Sobre la base de la aplicación, el mercado está segmentado en cardiología intervencionista, procedimientos vasculares periféricos, radiología intervencionista, procedimientos urológicos, procedimientos gastroenterológicos y otros. El segmento de cardiología intervencionista dominó el mercado en 2025, impulsado por la alta prevalencia de enfermedades cardiovasculares y el creciente número de procedimientos mínimamente invasivos. Los hospitales y laboratorios intervencionistas utilizan ampliamente dispositivos de inflado para el despliegue de stents, angioplastia con balón y otras intervenciones cardíacas. La precisión y la confiabilidad son fundamentales, lo que impulsa la adopción de dispositivos automatizados y digitales. El segmento se beneficia de un fuerte apoyo a los reembolsos y altos volúmenes de procedimientos en Alemania, Francia y el Reino Unido. La monitorización digital y el registro de datos refuerzan aún más el dominio del segmento. Los hospitales también prefieren los dispositivos de cardiología intervencionista para fines de estandarización y capacitación del personal. Los crecientes avances tecnológicos en las intervenciones cardiológicas también respaldan el crecimiento del mercado para este segmento.

Se prevé que el segmento de procedimientos vasculares periféricos experimente el mayor crecimiento entre 2026 y 2033 debido a la mayor concienciación sobre las enfermedades arteriales periféricas, la creciente demanda de intervenciones mínimamente invasivas y la adopción de dispositivos de inflado avanzados capaces de respaldar diversos procedimientos vasculares. Este crecimiento se sustenta en el aumento de las inversiones en centros vasculares especializados. Los procedimientos vasculares periféricos requieren precisión, lo que impulsa la demanda de dispositivos de inflado digitales avanzados. La creciente prevalencia de trastornos vasculares periféricos entre la población de edad avanzada contribuye aún más a su adopción. Los hospitales están ampliando los servicios intervencionistas para abordar eficazmente las complicaciones vasculares. Los dispositivos de inflado digitales facilitan procedimientos más seguros y rápidos en las intervenciones periféricas, lo que acelera el crecimiento.

- Por presión

En función de la presión, el mercado se segmenta en 30 atm, 40 atm, 55 atm y otros. El segmento de 30 atm dominó el mercado en 2025, ya que se usa ampliamente en procedimientos intervencionistas estándar y proporciona suficiente presión para la mayoría de las aplicaciones de despliegue de stents y administración de fluidos. Los hospitales y laboratorios intervencionistas prefieren los dispositivos de 30 atm por su seguridad, consistencia y confiabilidad. Son compatibles con la mayoría de los catéteres y herramientas intervencionistas, lo que los convierte en estándar en la práctica clínica. Su adopción está respaldada por una sólida confianza clínica y facilidad de manejo. El segmento también simplifica la capacitación del personal y la estandarización de los procedimientos. Los dispositivos de 30 atm son rentables y están ampliamente disponibles, lo que los convierte en la opción preferida para la mayoría de los hospitales europeos. Su confiabilidad y simplicidad los hacen ideales para procedimientos de rutina en hospitales grandes y pequeños.

Se prevé que el segmento de 55 atm experimente el mayor crecimiento entre 2026 y 2033 debido a su aplicación en procedimientos de alta presión, como cardiología compleja e intervenciones periféricas. Se requieren dispositivos de mayor presión para procedimientos avanzados que garanticen el éxito del procedimiento. Su adopción se debe al creciente número de intervenciones complejas y a la disponibilidad de diseños de dispositivos avanzados. Los hospitales que realizan procedimientos de alto riesgo prefieren dispositivos de 55 atm para garantizar la seguridad del procedimiento. El aumento de la demanda de dispositivos de alta presión también se debe al auge de los centros intervencionistas especializados en Europa.

- Por función

En función de su función, el mercado se segmenta en despliegue de stents y administración de fluidos. El segmento de despliegue de stents dominó el mercado en 2025 debido a su uso generalizado en cardiología intervencionista y a la necesidad crítica de una colocación precisa. Los dispositivos de inflado digital con control automatizado y retroalimentación en tiempo real son altamente preferidos para el despliegue de stents, lo que garantiza la precisión del procedimiento. Los hospitales priorizan la precisión, la seguridad y la integración con los sistemas de monitorización clínica. Este segmento se beneficia de sólidas guías clínicas que recomiendan el inflado automatizado. Su adopción se debe a mayores tasas de éxito en los procedimientos y a la reducción del riesgo de complicaciones. Los dispositivos de despliegue de stents también mejoran la eficiencia de los procedimientos y reducen los errores del operador. Los hospitales y laboratorios intervencionistas prefieren los dispositivos de despliegue de stents por sus protocolos estandarizados y la mayor seguridad en los procedimientos.

Se prevé que el segmento de administración de fluidos experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente demanda de procedimientos mínimamente invasivos que requieren la administración precisa de fluidos, en particular en intervenciones vasculares periféricas y gastroenterológicas. Este segmento se apoya en los avances tecnológicos y la integración con sistemas de monitorización digital. Los dispositivos de administración de fluidos ofrecen versatilidad para intervenciones multiprocedimiento y mejoran la seguridad de los procedimientos. La creciente concienciación sobre las normas de seguridad del paciente fomenta la adopción de dispositivos de administración de fluidos. Las clínicas y los hospitales incorporan cada vez más dispositivos automatizados de administración de fluidos para mejorar la eficiencia.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, laboratorios intervencionistas y clínicas. El segmento hospitalario dominó el mercado en 2025, impulsado por infraestructura avanzada, un alto volumen de procedimientos y la adopción de dispositivos de inflado automatizados. Los hospitales priorizan la precisión, la seguridad y la integración digital, lo que respalda su dominio. Las economías de escala y los canales de adquisición estructurados facilitan la adopción de dispositivos de alta gama. Los hospitales suelen realizar ensayos clínicos y la adopción temprana de nuevas tecnologías, lo que aumenta su cuota de mercado. Este segmento se beneficia de las inversiones continuas en equipos intervencionistas avanzados. Los hospitales también ofrecen formación y flujos de trabajo estandarizados para los procedimientos, lo que aumenta la dependencia de los dispositivos automatizados.

Se prevé que el segmento de laboratorios intervencionistas experimente el mayor crecimiento entre 2026 y 2033 debido al creciente número de procedimientos mínimamente invasivos especializados. Este crecimiento se ve impulsado por la inversión en infraestructura específica para cada procedimiento y la adopción de dispositivos de alta precisión. Los laboratorios intervencionistas se benefician de la integración de dispositivos digitales, la eficiencia del flujo de trabajo y la reducción de los tiempos de procedimiento. El aumento del volumen de procedimientos y los servicios vasculares especializados contribuyen al crecimiento del segmento. Este segmento está adoptando cada vez más dispositivos automatizados y de alta capacidad para obtener mejores resultados en los pacientes.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y distribuidores externos. El segmento de licitación directa dominó el mercado en 2025 debido a las adquisiciones a gran escala por parte de hospitales y laboratorios intervencionistas mediante contratos institucionales y licitaciones gubernamentales. La licitación directa facilita las relaciones con los proveedores, la negociación de precios y los acuerdos de servicio a largo plazo. Los hospitales se benefician de paquetes integrales que incluyen capacitación, mantenimiento y garantía. La adopción se ve respaldada además por cadenas de suministro predecibles y la eficiencia en las adquisiciones. La licitación directa se prefiere para dispositivos digitales de alto valor con necesidades complejas de mantenimiento. Este canal garantiza la entrega oportuna, el soporte técnico y el cumplimiento de las normas regulatorias.

Se prevé que el segmento de distribuidores externos experimente el mayor crecimiento entre 2026 y 2033 gracias a un mayor alcance a clínicas más pequeñas y hospitales emergentes. Los distribuidores facilitan el acceso a dispositivos analógicos y digitales en toda Europa. Este crecimiento se sustenta en la expansión de la infraestructura sanitaria y las redes de distribuidores en regiones desatendidas. Los distribuidores también ofrecen soporte técnico y formación a centros más pequeños, lo que facilita la adopción. Facilitan la adquisición rentable para hospitales y clínicas más pequeños. El aumento de las colaboraciones entre distribuidores y fabricantes impulsa la disponibilidad de dispositivos y su penetración en el mercado.

Análisis regional del mercado europeo de dispositivos de inflación

- Alemania dominó el mercado europeo de dispositivos de inflación con la mayor participación en los ingresos del 37,9 % en 2025, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de los principales fabricantes de dispositivos médicos, con hospitales y laboratorios intervencionistas liderando la adopción.

- Los hospitales y laboratorios intervencionistas en Alemania valoran mucho la precisión, confiabilidad y capacidades de monitoreo en tiempo real que ofrecen los dispositivos de inflado modernos, que mejoran la seguridad de los procedimientos, mejoran la eficiencia del flujo de trabajo y respaldan la integración con los registros médicos electrónicos.

- Francia y el Reino Unido son mercados importantes en la región, donde los proveedores de atención médica priorizan dispositivos de alta precisión para cardiología intervencionista, procedimientos vasculares periféricos y cirugías mínimamente invasivas, lo que respalda resultados clínicos consistentes en los principales hospitales.

Perspectiva del mercado de dispositivos de inflación en Alemania

El mercado alemán de dispositivos de inflado captó la mayor participación en los ingresos en 2025, impulsado por la avanzada infraestructura sanitaria del país, el alto volumen de procedimientos y la prioridad en la precisión clínica. Los hospitales y las clínicas especializadas priorizan los dispositivos de alta precisión para procedimientos de cardiología intervencionista, vascular periférica y radiología. Esta adopción se ve respaldada además por las políticas de reembolso, las iniciativas gubernamentales para la atención cardiovascular y la preferencia por dispositivos tecnológicamente avanzados con capacidad de monitorización digital.

Análisis del mercado de dispositivos de inflación en Francia

Se espera que el mercado francés de dispositivos de inflado se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento del volumen de procedimientos en cardiología intervencionista y tratamientos vasculares periféricos. Hospitales y clínicas están adoptando dispositivos de inflado digitales para garantizar la eficiencia de los procedimientos, minimizar errores y mejorar la seguridad del paciente. La creciente concienciación sobre las intervenciones mínimamente invasivas y los marcos de reembolso favorables fomentan aún más su adopción. Francia también observa una constante actualización de dispositivos analógicos a digitales, especialmente en centros de salud urbanos.

Perspectivas del mercado de dispositivos de inflación del Reino Unido

Se prevé que el mercado británico de dispositivos de inflado crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el creciente número de intervenciones cardiovasculares y vasculares y la creciente demanda de dispositivos automatizados de alta precisión. Los hospitales se están centrando en la integración con historiales clínicos electrónicos y sistemas de monitorización en tiempo real, lo que fomenta la eficiencia del flujo de trabajo y la estandarización de los procedimientos. La adopción de dispositivos de inflado digitales en los laboratorios intervencionistas se ve impulsada aún más por las directrices clínicas que priorizan la seguridad y la precisión. La avanzada infraestructura sanitaria del país y su personal cualificado impulsan un crecimiento sostenido.

Análisis del mercado de dispositivos de inflación en Polonia

Se espera que el mercado polaco de dispositivos de inflado crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria, la modernización de los hospitales y el aumento del volumen de procedimientos. Hospitales y clínicas están adoptando gradualmente dispositivos de inflado digitales y automatizados para mejorar la precisión, la seguridad y la eficiencia operativa de los procedimientos. Las iniciativas gubernamentales para ampliar los procedimientos mínimamente invasivos y los programas de capacitación para profesionales de la salud impulsan aún más su adopción. El mercado está experimentando una transición de dispositivos analógicos a digitales, especialmente en hospitales urbanos y centros intervencionistas especializados. Polonia se está consolidando como uno de los mercados de mayor crecimiento en Europa del Este gracias a la creciente concienciación sobre las enfermedades cardiovasculares y vasculares y al creciente acceso a tecnología médica avanzada.

Cuota de mercado de dispositivos de inflación en Europa

La industria de dispositivos de inflado en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- Cook (EE.UU.)

- Teleflex Incorporated (EE. UU.)

- Corporación CONMED (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Cardinal Health (EE. UU.)

- Olympus Corporation (Japón)

- Corporación Terumo (Japón)

- iVascular SLU (España)

- Biosensors International Group, Ltd. (Suiza)

- Biotronik SE & Co. KG (Alemania)

- Vygon SAS (Francia)

- US Endovascular, LLC (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- CR Bard (EE. UU.)

- Stryker (EE. UU.)

- CORPORACIÓN NIPRO (Japón)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de inflación en Europa?

- En agosto de 2025, MicroPort CardioFlow MedTech recibió la aprobación del marcado CE para su catéter balón Alwide® Plus, convirtiéndose en el cuarto producto de la compañía autorizado para el mercado europeo. Esta aprobación permite su uso en TAVI y procedimientos intervencionistas relacionados, lo que podría impulsar la demanda de dispositivos de inflado en toda Europa.

- En agosto de 2025, Getinge anunció el restablecimiento del marcado CE de la UE para su balón de contrapulsación intraaórtico (BCIA) Cardiosave, tras una suspensión temporal desde marzo de 2024. El restablecimiento se produce tras mejoras de diseño y esfuerzos de cumplimiento normativo, lo que significa que el dispositivo podrá volver a suministrarse en los países con marcado CE para el cuarto trimestre de 2025.

- En mayo de 2024, Merit Medical Systems lanzó la herramienta de inflado analógica basixSKY Inflation Device, diseñada para un inflado rápido y fácil de usar, ampliando así su cartera de productos utilizados en angioplastias y procedimientos de stents. Si bien el lanzamiento se realizó en EE. UU., Merit opera en mercados globales, incluyendo Europa. Estos nuevos productos suelen influir en la oferta y la dinámica competitiva de los dispositivos de inflado a nivel internacional.

- En abril de 2024, el mercado europeo de catéteres balón de alta presión no distensibles experimentó una notable expansión, especialmente en Alemania, donde se realizan grandes volúmenes de procedimientos intervencionistas como la ICP y la TAVI. Este auge impulsa indirectamente la mayor demanda de dispositivos de inflado en toda Europa.

- En noviembre de 2022, Merit Medical lanzó otro dispositivo ergonómico, el dispositivo de inflado basixALPHA, diseñado para optimizar la angioplastia mediante la preparación con una sola mano y un inflado simplificado. Esto amplía la gama de dispositivos de inflado disponibles a nivel mundial y podría acelerar su adopción en clínicas y laboratorios intervencionistas, incluyendo centros europeos que se abastecen de productos internacionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.