Europe Lab Automation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.88 Billion

USD

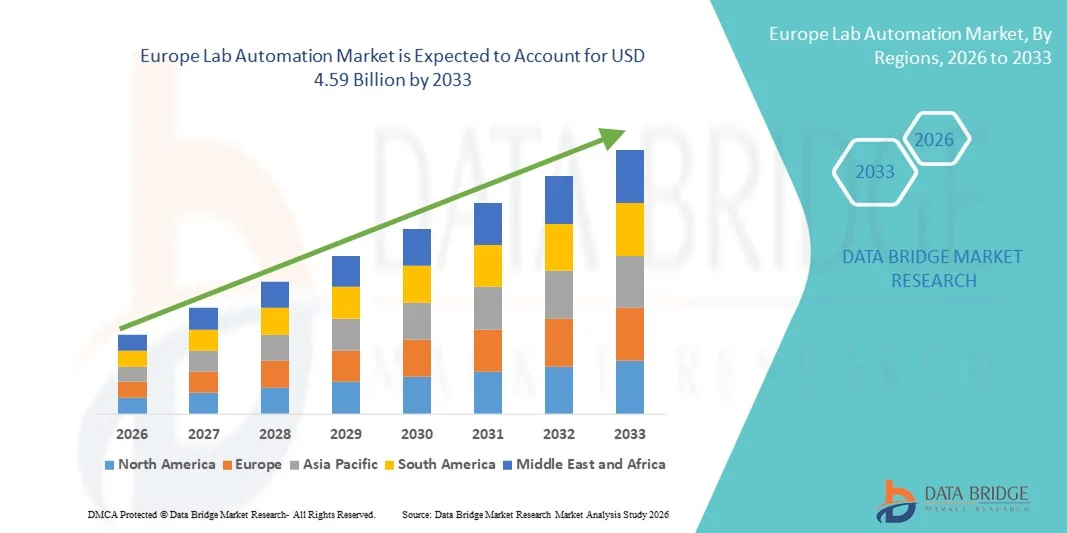

4.59 Billion

2025

2033

USD

2.88 Billion

USD

4.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.59 Billion | |

| % | |

|

Segmentación del mercado europeo de automatización de laboratorios por tipo de producto (equipos, software e informática, analizadores), tipo de automatización (automatización modular y automatización total de laboratorios), aplicación (descubrimiento de fármacos, diagnóstico clínico, soluciones genómicas, soluciones proteómicas, bioanálisis, ingeniería de proteínas, liofilización, biología de sistemas, química analítica, etc.), usuarios finales (biotecnología y productos farmacéuticos, hospitales y laboratorios, instituciones de investigación y académicas, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de automatización de laboratorios en Europa

- El tamaño del mercado de automatización de laboratorios de Europa se valoró en USD 2.880 millones en 2025 y se espera que alcance los USD 4.590 millones para 2033 , con una CAGR del 6,0 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de equipos de laboratorio automatizados y sistemas robóticos avanzados, lo que permite una mayor eficiencia, precisión y rendimiento en los laboratorios de investigación y clínicos.

- Además, la creciente demanda de flujos de trabajo de laboratorio optimizados, reducción del error humano y soluciones operativas rentables está consolidando la automatización de laboratorios como un componente clave de los laboratorios modernos. Estos factores convergentes están acelerando la adopción de tecnologías de automatización de laboratorios, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de automatización de laboratorios

- La automatización de laboratorio, que abarca equipos de laboratorio automatizados, software e informática y analizadores, se está convirtiendo en un componente esencial de los laboratorios de investigación, clínicos e industriales modernos, tanto en el sector público como en el privado, debido a la mayor eficiencia, precisión y reproducibilidad de los experimentos.

- La creciente demanda de automatización de laboratorios está impulsada principalmente por la necesidad de aumentar el rendimiento del laboratorio, reducir los errores humanos y optimizar los costos operativos, junto con las crecientes inversiones en I+D y biotecnología en toda Europa.

- Alemania dominó el mercado europeo de automatización de laboratorios con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de investigación avanzada, una alta adopción de tecnologías de vanguardia y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en soluciones de laboratorio automatizadas en los laboratorios de investigación farmacéutica, de diagnóstico clínico y académico.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de automatización de laboratorios de Europa durante el período de pronóstico debido al aumento de las inversiones en investigación en atención médica y ciencias de la vida, junto con la modernización de las instalaciones de laboratorio.

- El segmento de equipos dominó el mercado europeo de automatización de laboratorios con una participación de mercado del 42,3 % en 2025, impulsado por su papel fundamental en el apoyo a diversas aplicaciones como el descubrimiento de fármacos, el diagnóstico clínico, la genómica, la proteómica y la química analítica en laboratorios biotecnológicos, farmacéuticos y académicos.

Alcance del informe y segmentación del mercado de automatización de laboratorios en Europa

|

Atributos |

Perspectivas clave del mercado de automatización de laboratorios en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de automatización de laboratorios en Europa

Integración de IA y análisis avanzados en los flujos de trabajo de laboratorio

- Una tendencia significativa y en aceleración en el mercado de automatización de laboratorios de Europa es la creciente integración de la inteligencia artificial (IA) y el análisis de datos avanzados en los equipos y software de laboratorio, lo que mejora la precisión experimental, los conocimientos predictivos y la optimización del flujo de trabajo.

- Por ejemplo, la plataforma robótica Fluent de Tecan aprovecha protocolos impulsados por IA para optimizar las operaciones de manipulación de líquidos y reducir los errores experimentales, mientras que las soluciones informáticas de laboratorio de PerkinElmer proporcionan análisis predictivos para el seguimiento de muestras y los resultados de los experimentos.

- La integración de IA en la automatización del laboratorio permite funciones como mantenimiento predictivo, programación inteligente de experimentos y detección de anomalías en tiempo real en los ensayos, lo que mejora la productividad y reduce el tiempo de inactividad operativa.

- La integración perfecta de los sistemas de automatización de laboratorio con plataformas informáticas basadas en la nube permite el monitoreo y control centralizados de múltiples instrumentos y flujos de trabajo, creando un entorno de gestión de laboratorio unificado.

- Esta tendencia hacia sistemas de laboratorio más inteligentes, basados en datos e interconectados está transformando radicalmente las expectativas de eficiencia y reproducibilidad de la investigación. En consecuencia, empresas como Hamilton Company están desarrollando sistemas automatizados de manipulación de líquidos basados en IA con funciones para la optimización del flujo de trabajo y el apoyo a la toma de decisiones en tiempo real.

- La demanda de soluciones de automatización de laboratorio con capacidades integradas de inteligencia artificial y análisis está creciendo rápidamente en los laboratorios de investigación farmacéutica, biotecnológica y académica, a medida que las instituciones priorizan cada vez más la eficiencia, la precisión y las capacidades de alto rendimiento.

- El mayor enfoque en la medicina personalizada y las aplicaciones genómicas de alto rendimiento está impulsando la demanda de plataformas de automatización capaces de gestionar conjuntos de datos complejos y a gran escala de manera eficiente.

Dinámica del mercado de automatización de laboratorios en Europa

Conductor

Aumento de las inversiones en I+D y necesidad de eficiencia en el flujo de trabajo

- Las crecientes inversiones en investigación farmacéutica, biotecnológica y clínica, junto con la necesidad de optimizar los flujos de trabajo de laboratorio, son un impulsor importante de la mayor demanda de soluciones de automatización de laboratorio.

- Por ejemplo, en marzo de 2025, Sartorius anunció una expansión de sus soluciones de laboratorio automatizadas para I+D biofarmacéutico, apuntando a un desarrollo de ensayos más rápido y reproducible.

- A medida que las instituciones de investigación y los laboratorios comerciales buscan un mayor rendimiento y una reducción de errores humanos, los sistemas automatizados ofrecen un manejo preciso, protocolos estandarizados e integración con sistemas de gestión de información de laboratorio (LIMS), lo que proporciona ventajas operativas atractivas.

- Además, la creciente adopción de aplicaciones de cribado, genómica y proteómica de alto rendimiento está convirtiendo la automatización del laboratorio en un componente crítico de la infraestructura de investigación moderna.

- La creciente necesidad de flujos de trabajo experimentales escalables, rentables y reproducibles, junto con la creciente presión para acelerar el descubrimiento y el diagnóstico de fármacos, está impulsando la adopción de la automatización de laboratorios en toda Europa.

- Las iniciativas de financiación gubernamentales y privadas para modernizar los laboratorios y promover la innovación biotecnológica están acelerando aún más la adopción de tecnologías de automatización.

- La expansión del sector biofarmacéutico y de diagnóstico clínico en países como Alemania, Francia y Suiza está creando oportunidades adicionales para la adopción de equipos y software de automatización de laboratorio.

Restricción/Desafío

Alto costo y complejidad de integración

- La inversión inicial relativamente alta requerida para equipos de automatización de laboratorio avanzados y soluciones informáticas plantea un desafío importante para una penetración más amplia en el mercado, en particular para laboratorios más pequeños o instituciones académicas.

- Por ejemplo, los sofisticados sistemas de automatización modular de empresas como Beckman Coulter pueden costar varios cientos de miles de euros, lo que los hace menos accesibles para laboratorios con limitaciones presupuestarias.

- Los desafíos de integración, incluida la compatibilidad entre diferentes instrumentos y plataformas de software, requieren recursos adicionales, experiencia técnica y capacitación, lo que ralentiza la adopción y aumenta la complejidad operativa.

- Además, las preocupaciones sobre la seguridad de los datos y el cumplimiento de los estrictos requisitos regulatorios en los laboratorios clínicos y de investigación pueden restringir la implementación de soluciones de automatización conectadas.

- Si bien los costos están disminuyendo gradualmente y las soluciones modulares ofrecen opciones escalables, la complejidad percibida y la alta inversión inicial siguen siendo barreras para la adopción generalizada, especialmente en entornos de laboratorio más pequeños o con recursos limitados.

- Superar estos desafíos a través de protocolos de integración estandarizados, interfaces de software fáciles de usar y paquetes de automatización rentables será vital para el crecimiento sostenido en el mercado de automatización de laboratorios de Europa.

- La escasez de personal capacitado capaz de operar y mantener sistemas automatizados avanzados continúa restringiendo su adopción en ciertos laboratorios académicos y de investigación.

- La variabilidad en los marcos regulatorios regionales en toda Europa puede retrasar la implementación y comercialización de soluciones de automatización avanzadas, lo que requiere recursos de cumplimiento adicionales.

Análisis del mercado de automatización de laboratorios en Europa

El mercado está segmentado según el tipo de producto, tipo de automatización, aplicación y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de automatización de laboratorios se segmenta en equipos, software e informática, y analizadores. El segmento de equipos dominó el mercado con la mayor cuota de ingresos, un 42,3%, en 2025, impulsado por el papel esencial de instrumentos como manipuladores de líquidos automatizados, brazos robóticos y lectores de microplacas en los laboratorios modernos. Estos sistemas proporcionan alta precisión, reproducibilidad y escalabilidad en aplicaciones como el descubrimiento de fármacos, el diagnóstico clínico y la proteómica, lo que los hace indispensables en entornos de investigación y biofarmacéuticos. La sólida demanda se ve respaldada por la necesidad de flujos de trabajo de alto rendimiento y una menor intervención humana. Laboratorios de países como Alemania, Francia y Suiza están invirtiendo fuertemente en equipos automatizados para mejorar la productividad y la eficiencia. La compatibilidad de los equipos automatizados con otros sistemas de laboratorio y plataformas informáticas también fortalece su posición en el mercado. Además, las continuas innovaciones tecnológicas, que incluyen diseños modulares y funcionalidades asistidas por IA, sustentan el crecimiento en este segmento.

Se prevé que el segmento de software e informática experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente necesidad de gestión de datos, integración de sistemas de gestión de información de laboratorio (LIMS) y análisis avanzados. Las soluciones en la nube y el software basado en IA permiten la monitorización remota, la optimización del flujo de trabajo y el mantenimiento predictivo. Los laboratorios académicos e industriales están adoptando rápidamente plataformas de software para mejorar la colaboración, la integridad de los datos y acelerar los resultados de la investigación. La creciente demanda de cumplimiento normativo, informes regulatorios y conectividad fluida entre laboratorios con múltiples sedes impulsa aún más la adopción. A medida que los laboratorios gestionan cada vez más conjuntos de datos complejos procedentes de la investigación genómica y proteómica, la necesidad de soluciones informáticas sofisticadas impulsará una sólida tasa de crecimiento anual compuesta (TCAC) en este segmento.

- Por tipo de automatización

Según el tipo de automatización, el mercado se segmenta en automatización modular y automatización total de laboratorio. El segmento de automatización modular dominó el mercado con una participación del 55,1 % en 2025, ya que los laboratorios prefieren soluciones flexibles y personalizables que se puedan integrar con los equipos existentes. Los sistemas modulares permiten actualizaciones graduales, lo que permite a los laboratorios optimizar los flujos de trabajo sin una inversión inicial significativa. Su adaptabilidad a diversas aplicaciones, desde el descubrimiento de fármacos hasta el diagnóstico clínico, los hace muy populares en Europa. Los laboratorios también se benefician de la reducción del tiempo de inactividad, la mejora del rendimiento y la simplificación del mantenimiento con configuraciones modulares. Alemania, el Reino Unido y Francia lideran la adopción de la automatización modular gracias a su avanzada infraestructura de investigación y a su elevada inversión en I+D. Además, los sistemas modulares proporcionan una mejor escalabilidad para los laboratorios que se expanden a aplicaciones de genómica y proteómica de alto rendimiento.

Se prevé que el segmento de automatización total de laboratorios experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente demanda de soluciones automatizadas integrales y totalmente integradas. La automatización total de laboratorios reduce la intervención manual, minimiza el error humano y mejora la reproducibilidad en laboratorios de alto volumen. El creciente enfoque en la I+D biofarmacéutica, el diagnóstico clínico y la medicina personalizada impulsa la necesidad de flujos de trabajo totalmente automatizados. Países como Polonia, la República Checa y Suecia están invirtiendo en la automatización total de laboratorios para modernizar sus laboratorios y facilitar la colaboración entre centros. La creciente adopción de robótica basada en IA y plataformas analíticas integradas impulsa aún más el crecimiento de este segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en descubrimiento de fármacos, diagnóstico clínico, soluciones genómicas, soluciones proteómicas, bioanálisis, ingeniería de proteínas, liofilización, biología de sistemas, química analítica, entre otros. El segmento de descubrimiento de fármacos dominó el mercado con una participación del 40,6 % en 2025, debido a la alta demanda de cribado automatizado de alto rendimiento, preparación de muestras y reproducibilidad de ensayos en la investigación farmacéutica. Los sistemas automatizados permiten una identificación más rápida de candidatos, reducen los costos operativos y minimizan el error humano, factores críticos para el desarrollo competitivo de fármacos. Los centros farmacéuticos europeos como Alemania, Suiza y el Reino Unido están invirtiendo fuertemente en plataformas automatizadas de descubrimiento de fármacos para acelerar los plazos de I+D. La colaboración entre empresas de automatización e instituciones de investigación fortalece aún más su adopción. Además, los requisitos regulatorios para la integridad de los datos en los flujos de trabajo de descubrimiento de fármacos refuerzan la necesidad de sistemas de automatización confiables.

Se prevé que el segmento de soluciones genómicas experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente demanda de medicina personalizada, secuenciación de nueva generación y análisis genómico de alto rendimiento. Las plataformas automatizadas mejoran la gestión de muestras, reducen los riesgos de contaminación y permiten el procesamiento eficiente de grandes conjuntos de datos genómicos. Países como Francia, España y los Países Bajos, que invierten en iniciativas de medicina de precisión, están adoptando rápidamente soluciones de automatización centradas en la genómica. La integración con IA y análisis en la nube mejora aún más la eficiencia y la escalabilidad. El crecimiento de las aplicaciones en diagnóstico, investigación de enfermedades y descubrimiento de biomarcadores continúa impulsando una sólida tasa de crecimiento anual compuesta (TCAC) en este segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en biotecnología y productos farmacéuticos, hospitales y laboratorios, instituciones de investigación y académicas, entre otros. El segmento de biotecnología y productos farmacéuticos dominó el mercado con una participación del 44,5 % en 2025, ya que estas organizaciones requieren flujos de trabajo reproducibles y de alto rendimiento para I+D, ensayos clínicos y fabricación de fármacos. La creciente complejidad de los experimentos biológicos, sumada a la necesidad de cumplimiento normativo y una comercialización más rápida, impulsa la inversión en automatización de laboratorios. Los centros europeos de la industria farmacéutica y biotecnológica, como Alemania, Suiza y el Reino Unido, son líderes en la adopción de sistemas automatizados para mejorar la productividad y la precisión. Las colaboraciones con proveedores de soluciones de automatización y fabricantes de instrumentos respaldan aún más la implementación. Además, estos usuarios finales se benefician de sistemas de automatización de laboratorio modulares y completos que pueden gestionar flujos de trabajo de genómica, proteómica y química analítica de forma eficiente.

Se prevé que el segmento de instituciones académicas y de investigación experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en educación en ciencias de la vida, investigación académica y programas gubernamentales de modernización de laboratorios. La automatización permite a las instituciones realizar experimentos de alto rendimiento, reducir los errores manuales y mejorar la reproducibilidad en los laboratorios de docencia e investigación. Países como Polonia, República Checa y Suecia se están consolidando como mercados de rápido crecimiento para la automatización de laboratorios académicos. La integración de soluciones de IA, robótica e informática mejora los resultados de la investigación, la colaboración y las capacidades de gestión de datos. El creciente enfoque en la genómica, la proteómica y la biología de sistemas en el ámbito académico acelera aún más su adopción en este segmento.

Análisis regional del mercado europeo de automatización de laboratorios

- Alemania dominó el mercado europeo de automatización de laboratorios con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de investigación avanzada, una alta adopción de tecnologías de vanguardia y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en soluciones de laboratorio automatizadas en los laboratorios de investigación farmacéutica, de diagnóstico clínico y académico.

- Los laboratorios del país valoran mucho la eficiencia, precisión y reproducibilidad que ofrecen los equipos, software y analizadores automatizados en aplicaciones como el descubrimiento de fármacos, el diagnóstico clínico y las soluciones genómicas.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales que promueven la modernización de los laboratorios, altos presupuestos disponibles para I+D y colaboraciones entre proveedores de automatización e instituciones de investigación, lo que establece a Alemania como el centro líder de soluciones de automatización de laboratorio en Europa.

Perspectiva del mercado de automatización de laboratorios del Reino Unido

Se prevé que el mercado británico de automatización de laboratorios crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente enfoque en la I+D biofarmacéutica, la genómica y la medicina personalizada. Además, los laboratorios académicos y clínicos están adoptando sistemas automatizados para mejorar la eficiencia del flujo de trabajo y la reproducibilidad de los datos. Se espera que la sólida infraestructura de investigación del Reino Unido, sumada a las iniciativas gubernamentales que apoyan la modernización de los laboratorios, continúe impulsando el crecimiento del mercado. La integración de equipos robóticos con software de laboratorio y plataformas informáticas refuerza aún más su adopción, proporcionando operaciones optimizadas y capacidades de monitorización en tiempo real.

Perspectivas del mercado de automatización de laboratorios en Alemania

Se prevé que el mercado alemán de automatización de laboratorios se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por las elevadas inversiones en investigación farmacéutica, biotecnológica y clínica, y un creciente énfasis en las tecnologías de laboratorio avanzadas. La consolidada infraestructura de investigación alemana y su enfoque en la innovación promueven la adopción de equipos de laboratorio automatizados, analizadores y soluciones informáticas. La integración de la automatización de laboratorios con IA y análisis mejora el rendimiento, la reproducibilidad y la eficiencia operativa. El marco regulatorio del país y su compromiso con la precisión y la calidad impulsan aún más su adopción en laboratorios académicos y comerciales, especialmente en aplicaciones de descubrimiento de fármacos, diagnóstico clínico y genómica.

Perspectivas del mercado de automatización de laboratorios en Francia

Se prevé que el mercado francés de automatización de laboratorios crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por el aumento de las actividades de I+D en los sectores farmacéutico, biotecnológico y de diagnóstico clínico. Los laboratorios franceses están adoptando equipos y software automatizados para mejorar la eficiencia, reducir el error humano y garantizar la reproducibilidad de datos de alta calidad. El apoyo gubernamental a la innovación y la modernización de los laboratorios, junto con la colaboración entre instituciones académicas y proveedores de automatización, está impulsando la expansión del mercado. El creciente enfoque en aplicaciones de genómica y proteómica de alto rendimiento acelera aún más su adopción, especialmente en centros de investigación líderes como París y Lyon.

Perspectivas del mercado de automatización de laboratorios en Polonia

Se espera que el mercado polaco de automatización de laboratorios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento de las inversiones en biotecnología, productos farmacéuticos y laboratorios de investigación académica. Los laboratorios polacos están adoptando equipos, software y analizadores automatizados para mejorar la eficiencia del flujo de trabajo, la reproducibilidad y la integridad de los datos. Las iniciativas gubernamentales para modernizar la infraestructura de investigación y promover la innovación están acelerando aún más su adopción. El creciente enfoque en aplicaciones de alto rendimiento, como la genómica, la proteómica y el diagnóstico clínico, está generando una fuerte demanda de soluciones de automatización. La colaboración entre instituciones de investigación locales y proveedores internacionales de automatización está mejorando el acceso a sistemas avanzados.

Cuota de mercado de automatización de laboratorios en Europa

La industria de automatización de laboratorios en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Beckman Coulter (Estados Unidos)

- Eppendorf SE (Alemania)

- Agilent Technologies (EE. UU.)

- PerkinElmer (Estados Unidos)

- Danaher (Estados Unidos)

- Grupo Tecan (Suiza)

- QIAGEN (Países Bajos)

- Compañía Hamilton (EE. UU.)

- BD (EE. UU.)

- Hudson Robotics (EE. UU.)

- F. Hoffmann La Roche (Suiza)

- Abbott (EE. UU.)

- BioMérieux (Francia)

- Sartorius AG (Alemania)

- Analytik Jena (Alemania)

- Inpeco (Suiza)

- Azenta (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de automatización de laboratorio en Europa?

- En julio de 2025, MilliporeSigma (Merck KGaA) lanzó la estación de trabajo AAW™, una nueva plataforma de análisis automatizada diseñada para simplificar y acelerar los flujos de trabajo en laboratorios académicos, biotecnológicos y farmacéuticos de Europa. El sistema, listo para usar, integra protocolos verificados para flujos de trabajo de biología de proteínas, molecular y celular, lo que permite reducir el tiempo de intervención y obtener resultados consistentes en diversas aplicaciones.

- En mayo de 2025, MGI Tech presentó su portafolio de automatización de última generación en SLAS Europe 2025 en Hamburgo, incluyendo el nuevo sistema de manejo de líquidos PrepALL y la plataforma Smart8 actualizada, con pipeteo optimizado por IA y diseño modular para un mayor rendimiento en genómica y diagnóstico. Esta innovación apoya a laboratorios de diversos tamaños con soluciones de automatización escalables.

- En abril de 2025, QIAGEN adelantó sus planes de lanzar tres nuevos instrumentos automatizados de preparación de muestras, incluyendo QIAsymphony Connect y QIAmini, a principios de 2025 y hasta 2026, para mejorar la automatización de laboratorio en genómica, oncología y flujos de trabajo de patógenos. Las primeras sesiones con clientes se celebraron en eventos científicos europeos como ESCMID para demostrar la tecnología.

- En enero de 2025, ABB y Agilent Technologies iniciaron una colaboración para impulsar la automatización de laboratorios. ABB Robotics y Agilent anunciaron una alianza estratégica en Zúrich para desarrollar soluciones automatizadas de laboratorio que combinen la robótica de ABB con los instrumentos y el software analíticos de Agilent, con el fin de mejorar la eficiencia y la precisión del flujo de trabajo en laboratorios farmacéuticos, biotecnológicos, energéticos y alimentarios.

- En julio de 2023, GC Biotech obtuvo los derechos de distribución europeos exclusivos para la plataforma de automatización de laboratorio de Genie Life Sciences, incluido el robot de manipulación de líquidos Genie LabMate y el software Genie LabOS, ampliando las soluciones de automatización disponibles en los laboratorios europeos para flujos de trabajo de genómica, proteómica, descubrimiento de fármacos y cultivo celular.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.