Europe Melanoma Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.55 Billion

USD

2.59 Billion

2024

2032

USD

1.55 Billion

USD

2.59 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.59 Billion | |

| % | |

|

Segmentación del mercado europeo de diagnóstico de cáncer de melanoma por tipo de producto (instrumentos, consumibles y accesorios, entre otros), tipo de prueba (prueba de biomarcadores, prueba de imagen, biopsia, pruebas de hibridación in situ fluorescente (FISH), pruebas de hibridación genómica comparativa (CGH), pruebas inmunohistoquímicas (IHC), entre otras), usuario final (hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación del cáncer, entre otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de diagnóstico de cáncer de melanoma

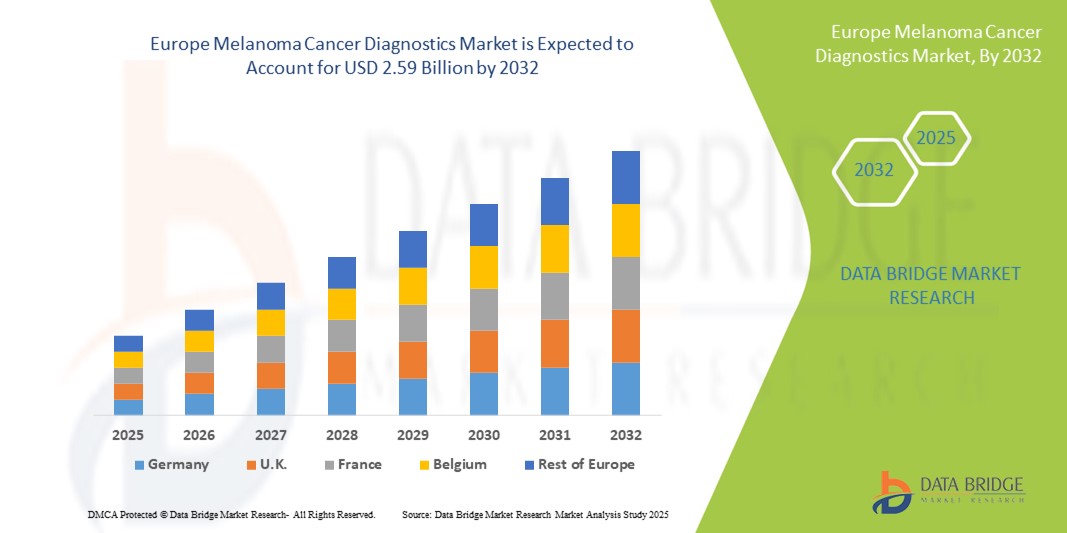

- El tamaño del mercado de diagnóstico de cáncer de melanoma en Europa se valoró en USD 1.550 millones en 2024 y se espera que alcance los USD 2.590 millones para 2032 , con una CAGR del 6,6 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los avances en tecnologías de diagnóstico como la dermatoscopia, las pruebas moleculares y las técnicas de imágenes, junto con la creciente adopción de herramientas de diagnóstico asistidas por IA para la detección temprana y la mejora de los resultados de los pacientes.

- Además, la creciente incidencia del melanoma, la creciente conciencia pública sobre el cáncer de piel y las iniciativas gubernamentales de apoyo para la detección y el diagnóstico tempranos están impulsando la demanda de soluciones eficaces para el diagnóstico del melanoma, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado europeo de diagnóstico de cáncer de melanoma

- El diagnóstico del cáncer de melanoma, que ofrece herramientas y tecnologías avanzadas para la detección temprana y el seguimiento del cáncer de piel, es un componente cada vez más vital de los sistemas de atención sanitaria modernos, tanto en entornos clínicos como de investigación, debido a su precisión, eficiencia e integración con las plataformas de salud digital.

- La creciente demanda de diagnósticos de melanoma se debe principalmente a la creciente incidencia del melanoma en Europa, la creciente conciencia entre los pacientes y los proveedores de atención médica y la preferencia por métodos de detección temprana que mejoran las tasas de supervivencia.

- Alemania dominó el mercado de diagnóstico de cáncer de melanoma con la mayor participación en los ingresos del 32,5 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, programas de detección respaldados por el gobierno y una alta adopción de tecnologías de diagnóstico avanzadas.

- Se espera que Italia sea el país de más rápido crecimiento en el mercado de diagnóstico de cáncer de melanoma durante el período de pronóstico, debido al aumento de las inversiones en atención médica, el aumento de las campañas de concientización y la expansión del acceso al servicio de diagnóstico.

- El segmento de pruebas de biomarcadores dominó el mercado de diagnóstico del cáncer de melanoma con una participación de mercado del 38,6 % en 2024, impulsado por su alta precisión en la detección de marcadores genéticos y proteicos específicos del melanoma, guiando el tratamiento personalizado y apoyando iniciativas de diagnóstico temprano.

Alcance del informe y segmentación del mercado europeo de diagnóstico de cáncer de melanoma

|

Atributos |

Perspectivas clave del mercado europeo de diagnóstico de cáncer de melanoma |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de diagnóstico de cáncer de melanoma

Avances en el diagnóstico digital y asistido por IA

- Una tendencia significativa y en aceleración en el mercado europeo de diagnóstico de cáncer de melanoma es la creciente integración de la inteligencia artificial (IA) y las plataformas digitales con los métodos de diagnóstico tradicionales, lo que mejora la precisión y la velocidad de la detección del melanoma.

- Por ejemplo, la plataforma de inteligencia artificial SkinVision analiza lesiones cutáneas utilizando imágenes de teléfonos inteligentes y proporciona una evaluación de riesgos para el melanoma, lo que permite la detección en etapa temprana fuera de los entornos clínicos.

- El diagnóstico asistido por IA puede identificar patrones sutiles en las imágenes dermatoscópicas y predecir la progresión de la enfermedad, mientras que las plataformas de salud digital permiten a los profesionales clínicos rastrear los datos de los pacientes a lo largo del tiempo. Además, la integración de la IA facilita la toma de decisiones para terapias dirigidas y planes de tratamiento personalizados.

- La integración perfecta de la IA y las herramientas de diagnóstico digital con los registros médicos electrónicos permite una gestión centralizada de los pacientes, lo que facilita un mejor seguimiento, el intercambio de datos y las aplicaciones de investigación en hospitales y clínicas.

- Esta tendencia hacia sistemas de diagnóstico más inteligentes, precisos y conectados está redefiniendo las expectativas en la detección y el seguimiento del melanoma. Por ello, empresas como FotoFinder están desarrollando plataformas basadas en IA para ayudar a los dermatólogos en la identificación temprana del melanoma.

- La demanda de diagnósticos de melanoma integrados digitalmente y habilitados por IA está creciendo rápidamente en los sectores clínicos y de investigación, a medida que los proveedores de atención médica priorizan cada vez más la detección temprana y la medicina de precisión.

Dinámica del mercado europeo de diagnóstico de cáncer de melanoma

Conductor

Aumento de la incidencia y la concienciación sobre el melanoma

- La creciente incidencia del melanoma en toda Europa, junto con la creciente concienciación del público y los médicos sobre la detección temprana, es un factor importante para la mayor demanda de diagnósticos avanzados.

- Por ejemplo, los programas nacionales de detección de Alemania promueven controles cutáneos de rutina y dermatoscopia asistida por IA, lo que aumenta la aceptación de las pruebas de diagnóstico por parte de los pacientes.

- A medida que aumenta la prevalencia de casos de melanoma, los proveedores de atención médica buscan herramientas precisas, como pruebas de biomarcadores y diagnósticos moleculares, para respaldar el diagnóstico temprano y las decisiones de tratamiento.

- Además, la popularidad de las iniciativas de salud preventiva y las campañas de concienciación sobre el cáncer de piel están convirtiendo el diagnóstico del melanoma en un componente integral de las estrategias nacionales de atención sanitaria.

- Los chequeos médicos preventivos son acciones preventivas que se realizan para la detección inicial del melanoma. Además, la creciente preferencia por estos chequeos brinda protección contra la exposición a cualquier enfermedad en el futuro.

- La concienciación para promover la detección es el componente más importante de la prevención del cáncer de melanoma. El chequeo comprende la identificación del cáncer y el examen de los factores de riesgo para limitar las pérdidas en una etapa temprana.

- La conveniencia de las pruebas rápidas y no invasivas, los informes digitales y las evaluaciones de riesgos personalizadas son factores clave que impulsan su adopción en hospitales, clínicas y centros de dermatología.

Restricción/Desafío

Altos costos y obstáculos regulatorios

- Los altos costos asociados con los diagnósticos avanzados de melanoma, incluidas las plataformas impulsadas por IA y las pruebas de biomarcadores, plantean un desafío importante para una penetración más amplia en el mercado.

- Por ejemplo, algunas soluciones de dermatoscopia basadas en IA requieren dispositivos y suscripciones costosos, lo que limita su adopción en clínicas más pequeñas o regiones con presupuestos limitados.

- Abordar el cumplimiento normativo, los requisitos de validación y obtener las aprobaciones en varios países europeos es crucial para la expansión del mercado. Además, las complejas políticas de reembolso pueden restringir la accesibilidad para ciertos grupos de pacientes.

- Si bien los precios están disminuyendo gradualmente y están surgiendo herramientas de IA portátiles, el alto costo de los diagnósticos de alta precisión puede obstaculizar su adopción, en particular entre las prácticas privadas y los mercados emergentes.

- El requisito regulatorio para la aprobación de comercialización o la certificación CE, así como la aplicación de leyes y regulaciones, podría conllevar cambios importantes en el negocio o el pago de sanciones, incluyendo la posible pérdida de licencias comerciales. Los recursos y costos necesarios para cumplir con estas leyes, normas y regulaciones son bastante elevados. Diferentes desafíos de fabricación para la producción de nanopartículas lipídicas.

- Superar estos desafíos mediante soluciones rentables, aprobaciones regulatorias simplificadas y mejoras en la cobertura de seguros será vital para el crecimiento sostenido del mercado.

Alcance del mercado europeo de diagnóstico de cáncer de melanoma

El mercado está segmentado según el tipo de producto, tipo de prueba, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de diagnóstico de melanoma se segmenta en instrumentos, consumibles, accesorios y otros. El segmento de instrumentos dominó el mercado con la mayor cuota de ingresos, un 41,5 %, en 2024, impulsado por la alta adopción de dispositivos de diagnóstico avanzados como dermatoscopios, sistemas de biopsia automatizados y plataformas de imagen. Los hospitales y centros de diagnóstico priorizan los instrumentos por su precisión, fiabilidad e integración con plataformas asistidas por IA, lo que permite flujos de trabajo eficientes y la detección temprana. El segmento se beneficia de las continuas innovaciones tecnológicas, incluyendo dispositivos portátiles y con IA que facilitan el diagnóstico preciso del melanoma. Los instrumentos también tienen una fuerte demanda debido a su papel fundamental en aplicaciones clínicas y de investigación, apoyando el análisis de biomarcadores y el diagnóstico por imagen. Además, la capacidad de estandarizar y validar resultados en diferentes centros sanitarios refuerza aún más la posición de mercado de los instrumentos en Europa.

Se prevé que el segmento de consumibles y accesorios experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 10,8 % entre 2025 y 2032, impulsada por el creciente uso de kits de biopsia , reactivos, agentes de tinción y herramientas de recolección de muestras. Los consumibles son esenciales para los procedimientos diagnósticos rutinarios y se reponen con frecuencia, lo que genera oportunidades de ingresos recurrentes. Este crecimiento se ve impulsado además por la creciente incidencia del melanoma, la adopción de pruebas moleculares y la expansión de los laboratorios de diagnóstico que requieren un suministro continuo de consumibles. La accesibilidad, la rentabilidad y la compatibilidad con instrumentos avanzados también impulsan su adopción en hospitales y centros de diagnóstico independientes.

- Por tipo de prueba

Según el tipo de prueba, el mercado de diagnóstico del cáncer de melanoma se segmenta en pruebas de biomarcadores, pruebas de imagen, biopsia, pruebas de hibridación in situ fluorescente (FISH), pruebas de hibridación genómica comparativa (CGH), pruebas inmunohistoquímicas (IHQ) y otras. El segmento de pruebas de biomarcadores dominó el mercado con una participación del 38,6 % en 2024, gracias a su alta especificidad en la detección de marcadores genéticos y proteicos relacionados con el melanoma. Las pruebas de biomarcadores facilitan el diagnóstico temprano, orientan las decisiones de tratamiento personalizadas y se integran cada vez más en los flujos de trabajo clínicos para la estratificación de pacientes. Su adopción se ve impulsada por la creciente concienciación entre los profesionales sanitarios, los avances en el diagnóstico molecular y las crecientes iniciativas de investigación dirigidas al melanoma. Las pruebas de biomarcadores son preferidas por su naturaleza mínimamente invasiva, resultados rápidos y su capacidad para monitorizar la progresión de la enfermedad a lo largo del tiempo.

Se prevé que el segmento de pruebas de imagen experimente el mayor crecimiento entre 2025 y 2032, impulsado por la dermatoscopia asistida por IA, la imagen de alta resolución y las tecnologías no invasivas. Las pruebas de imagen se utilizan cada vez más en las clínicas dermatológicas para la detección y el seguimiento rutinarios, lo que mejora la precisión y la comodidad del paciente. Las mejoras tecnológicas en los dispositivos de imagen, junto con el software que optimiza el análisis de lesiones, están contribuyendo a su rápida adopción. El segmento se beneficia de la integración de plataformas de imagen con historiales digitales, teledermatología y funciones de consulta remota, ampliando el acceso en toda Europa.

- Por el usuario final

En función del usuario final, el mercado de diagnóstico de melanoma se segmenta en hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica, entre otros. El segmento de hospitales dominó el mercado con la mayor cuota de mercado, con un 45,2%, en 2024, gracias a una infraestructura consolidada, la disponibilidad de departamentos de dermatología especializados y la alta afluencia de pacientes. Los hospitales prefieren sistemas de diagnóstico integrales que combinen instrumentos, pruebas de biomarcadores y plataformas de imagen para una detección eficiente del melanoma. Este segmento se beneficia de programas de cribado financiados por el gobierno y reembolsos de seguros que facilitan la adopción de diagnósticos avanzados. Los hospitales también invierten en plataformas asistidas por IA para mejorar la detección temprana y los resultados de los pacientes, lo que las convierte en impulsores clave de los ingresos del mercado.

Se prevé que el segmento de laboratorios de diagnóstico independientes registre la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 11,4 % entre 2025 y 2032, impulsada por la creciente externalización de servicios de diagnóstico, la expansión de laboratorios privados y la demanda de pruebas rápidas y especializadas. Estos laboratorios se centran en el diagnóstico molecular y basado en biomarcadores y atienden a pacientes que buscan resultados oportunos y de alta precisión fuera del ámbito hospitalario. Las alianzas con hospitales y los servicios de telemedicina amplían aún más su potencial de mercado.

- Por canal de distribución

Según el canal de distribución, el mercado de diagnóstico de cáncer de melanoma se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado con la mayor participación, un 62 %, en 2024, impulsado por la adquisición a gran escala por parte de hospitales, institutos oncológicos y programas gubernamentales. Los acuerdos de licitación directa garantizan un suministro a largo plazo, precios competitivos y acceso a soporte técnico de los fabricantes, lo que lo convierte en el canal predilecto de los grandes centros sanitarios. Este segmento se beneficia de las alianzas estratégicas entre empresas de diagnóstico y profesionales sanitarios, lo que facilita la adopción de instrumentos y kits de prueba avanzados.

Se prevé que el segmento de ventas minoristas experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 12,1 % entre 2025 y 2032, impulsada por la creciente disponibilidad de kits de diagnóstico, aplicaciones móviles con IA y consumibles para clínicas y centros de diagnóstico más pequeños. Los canales minoristas mejoran la accesibilidad, especialmente para laboratorios independientes y proveedores de atención médica emergentes, lo que impulsa una mayor adopción del diagnóstico del melanoma en toda Europa. La creciente concienciación y adopción de las pruebas domiciliarias o en el punto de atención contribuyen a la expansión del segmento. En general, la distribución minorista está ampliando el acceso y acelerando la adopción del diagnóstico del melanoma en toda Europa.

Análisis regional del mercado europeo de diagnóstico de cáncer de melanoma

- Alemania dominó el mercado de diagnóstico de cáncer de melanoma con la mayor participación en los ingresos del 32,5 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, programas de detección respaldados por el gobierno y una alta adopción de tecnologías de diagnóstico avanzadas.

- Los pacientes y los proveedores de atención médica en Alemania valoran mucho la detección temprana, los diagnósticos de precisión y la integración de plataformas asistidas por IA con flujos de trabajo clínicos, lo que mejora los resultados y la planificación del tratamiento.

- Esta adopción generalizada está respaldada además por sólidas iniciativas de investigación, un alto gasto en atención médica y una creciente conciencia pública sobre el melanoma, lo que establece soluciones de diagnóstico avanzadas como una opción preferida para hospitales, clínicas e institutos de investigación del cáncer en todo el país.

Análisis del mercado alemán de diagnóstico de cáncer de melanoma

El mercado alemán de diagnóstico de melanoma domina el mercado europeo, con la mayor cuota de ingresos, un 32,5 % en 2024. Esto se debe a su sólida infraestructura sanitaria, la elevada inversión pública y privada en investigación oncológica y la amplia adopción de soluciones de análisis asistidas por IA y basadas en biomarcadores. Hospitales, centros de investigación oncológica y laboratorios de diagnóstico en Alemania utilizan ampliamente técnicas avanzadas de imagenología, diagnóstico molecular y biopsia mínimamente invasiva para la detección precisa del melanoma. El énfasis del país en la detección temprana, el tratamiento personalizado y la integración de plataformas de salud digital consolida su liderazgo. El enfoque de Alemania en la innovación y la prestación de servicios sanitarios de calidad sigue impulsando su adopción en regiones urbanas y semiurbanas.

Análisis del mercado italiano de diagnóstico de cáncer de melanoma

Se prevé que el mercado italiano de diagnóstico de cáncer de melanoma sea el de mayor crecimiento en Europa, con una alta tasa de crecimiento anual compuesto (TCAC) proyectada durante el período de pronóstico. El crecimiento se ve impulsado por el aumento de las campañas de concienciación, el incremento de la inversión en infraestructura sanitaria y la expansión de los laboratorios de diagnóstico independientes. La adopción de plataformas asistidas por IA, pruebas de biomarcadores y servicios de teledermatología está mejorando la precisión y la accesibilidad del diagnóstico de melanoma. La urbanización, las iniciativas de salud preventiva y los programas gubernamentales de detección temprana están acelerando aún más la expansión del mercado en Italia. Los hospitales y centros especializados en dermatología están adoptando cada vez más soluciones de diagnóstico avanzadas para atender a una creciente población de pacientes y mejorar los resultados clínicos.

Análisis del mercado de diagnóstico de cáncer de melanoma en el Reino Unido

Se prevé un crecimiento constante del mercado británico de diagnóstico de melanoma gracias a la creciente concienciación sobre el cáncer de piel, los programas de atención médica preventiva y los avances tecnológicos en diagnóstico por imagen y molecular. Las iniciativas gubernamentales, las campañas de detección temprana y la alta adopción de herramientas de diagnóstico digital en hospitales y clínicas impulsan la demanda. La integración de herramientas de diagnóstico digital e historiales médicos electrónicos permite a los profesionales clínicos realizar un seguimiento eficiente de los datos del paciente, monitorizar la progresión de las lesiones y ofrecer recomendaciones de tratamiento personalizadas. Además, las iniciativas gubernamentales que promueven la detección temprana y la financiación de la investigación para el diagnóstico de melanoma están impulsando el crecimiento.

Análisis del mercado del diagnóstico del cáncer de melanoma en Francia

El mercado francés de diagnóstico de cáncer de melanoma experimenta un crecimiento constante, impulsado por la expansión de las clínicas dermatológicas, la adopción de técnicas de imagen no invasivas y los programas gubernamentales de cribado cutáneo. Los hospitales y laboratorios asociados utilizan cada vez más pruebas de biomarcadores y plataformas asistidas por IA para mejorar la detección temprana y la gestión de los pacientes. Los programas gubernamentales de cribado cutáneo y las políticas de salud preventiva están impulsando las tasas de adopción en hospitales y laboratorios asociados. La creciente demanda de diagnósticos de precisión y terapias personalizadas anima a los profesionales sanitarios a invertir en instrumentos avanzados y plataformas digitales.

Cuota de mercado del diagnóstico de cáncer de melanoma en Europa

La industria europea de diagnóstico del cáncer de melanoma está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Sysmex Europe SE (Alemania)

- BIOMÉRIEUX (Francia)

- Castle Biosciences, Inc. (EE. UU.)

- DermTech (EE. UU.)

- SYNLAB International (Alemania)

- Biohit Oyj (Finlandia)

- Epigenomics AG (Alemania)

- Damae Medical (Francia)

- SkylineDx (Países Bajos)

- AMLo Biosciences Ltd (Reino Unido)

- Oxford Gene Technology IP Limited (Reino Unido)

- HYPHEN BioMed (Francia)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Vermilion, Inc. (EE. UU.)

- Abbott (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Siemens Healthineers AG (Alemania)

- DiaSorin SpA (Italia)

¿Cuáles son los desarrollos recientes en el mercado de diagnóstico de cáncer de melanoma en Europa?

- En junio de 2025, hospitales de Málaga (España) colaboraron con L'Oréal para desarrollar un estudio basado en IA llamado «SaVios», centrado en la detección temprana del cáncer de piel. El proyecto evalúa la eficacia de la aplicación móvil SkinVision, que permite a los usuarios escanear lesiones cutáneas y recibir evaluaciones de riesgo automatizadas. El estudio busca validar la utilidad de la aplicación en campañas de salud pública para la prevención del melanoma.

- En mayo de 2025, AI Medical Technology anunció que su herramienta de diagnóstico de melanoma basada en IA, Dermalyser, recibió la certificación del Marcado CE, lo que permite su uso comercial en toda Europa. Dermalyser se integra con smartphones y dermatoscopios para proporcionar puntuaciones de riesgo de melanoma basadas en el análisis de imágenes dermatoscópicas. En un ensayo clínico sueco, Dermalyser demostró una sensibilidad del 95,2 % y una especificidad del 84,5 %, superando a dermatólogos expertos y otras herramientas de IA.

- En enero de 2025, la Asociación Europea de Dermato-Oncología (EADO) publicó unas directrices actualizadas sobre el diagnóstico y el tratamiento del melanoma. Estas directrices ofrecen a los profesionales sanitarios recomendaciones basadas en la evidencia para mejorar la detección temprana, optimizar el manejo del paciente y estandarizar la atención en toda Europa. Las actualizaciones reflejan la evidencia clínica más reciente y el consenso de los principales expertos europeos.

- En mayo de 2024, una iniciativa financiada por la UE introdujo un nuevo dispositivo de cribado del cáncer de piel, diseñado para la detección temprana del melanoma. Este dispositivo busca mejorar la accesibilidad al cribado, especialmente en regiones desatendidas, y forma parte de iniciativas más amplias para mejorar las respuestas de salud pública al cáncer de piel en toda Europa.

- En mayo de 2024, Bdetect, una startup de equipos médicos, lanzó un dispositivo portátil de detección temprana del cáncer de piel, desarrollado con financiación de la UE. El dispositivo utiliza luces de diferentes colores para determinar si una lesión cutánea es maligna o benigna, simplificando así la detección del cáncer de piel. Este dispositivo inalámbrico y portátil permite a los médicos de cabecera realizar pruebas de detección rutinarias rápidas en sus consultas con solo pulsar un botón.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.