Europe Sternal Closure Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

936.22 Million

USD

1,620.66 Million

2025

2033

USD

936.22 Million

USD

1,620.66 Million

2025

2033

| 2026 –2033 | |

| USD 936.22 Million | |

| USD 1,620.66 Million | |

| % | |

|

Segmentación del mercado europeo de sistemas de cierre esternal por producto (dispositivos de cierre y cemento óseo), procedimiento (esternotomía media, hemiesternotomía y toracosternotomía bilateral), técnicas de fijación (técnicas de fijación con alambre, sistemas de placa y tornillos, sistemas de enclavamiento, cementación y cierre asistido por vacío), material (acero inoxidable, PEEK, titanio y otros), usuarios finales (hospitales y centros quirúrgicos especializados): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado europeo de sistemas de cierre esternal

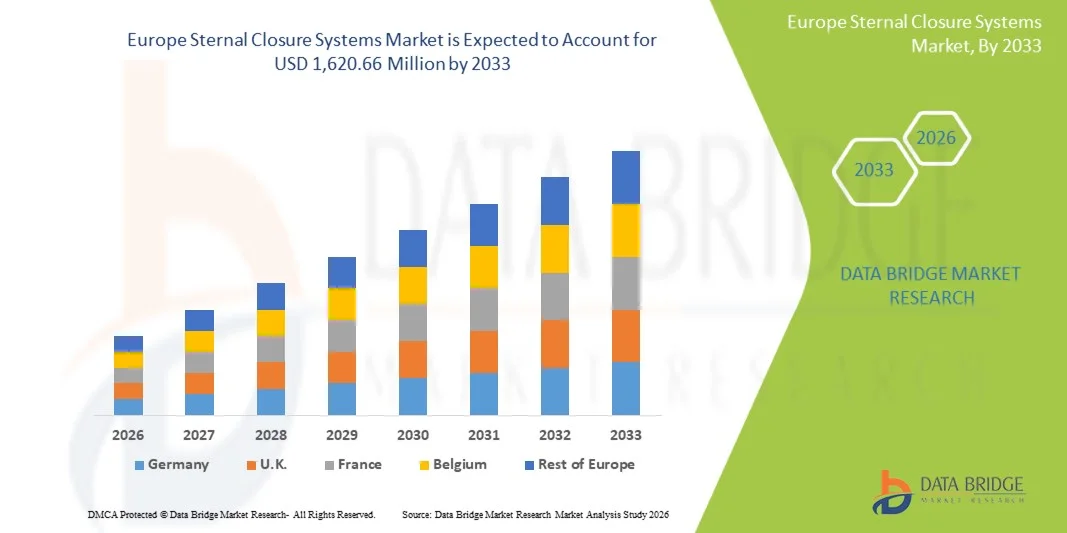

- El tamaño del mercado europeo de sistemas de cierre esternal se valoró en 936,22 millones de dólares en 2025 y se espera que alcance los 1.620,66 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de cirugías cardiotorácicas, los continuos avances tecnológicos en dispositivos de cierre y los entornos regulatorios favorables en los sistemas de salud europeos que apoyan la adopción de soluciones quirúrgicas innovadoras.

- Además, la creciente demanda de soluciones de cierre esternal fiables y eficaces, impulsada por el envejecimiento de la población, una mayor concienciación sobre los resultados postoperatorios y el aumento del volumen de procedimientos en mercados europeos clave como Alemania, Francia y el Reino Unido, está fomentando una mayor adopción. Estos factores convergentes están acelerando la adopción de sistemas avanzados de cierre esternal, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de sistemas de cierre esternal

- Los sistemas de cierre esternal, incluidos los dispositivos de cierre y el cemento óseo, son componentes cada vez más vitales en las cirugías cardiotorácicas, ya que proporcionan una estabilización eficaz del esternón después de la operación, reducen las complicaciones y favorecen una recuperación más rápida del paciente tanto en hospitales como en centros cardíacos especializados.

- La creciente demanda de sistemas de cierre esternal se debe principalmente al aumento del número de procedimientos de esternotomía media, la creciente prevalencia de enfermedades cardiovasculares en Europa y los avances tecnológicos en las técnicas de fijación que mejoran los resultados quirúrgicos y reducen las complicaciones postoperatorias.

- Alemania dominó el mercado europeo de sistemas de cierre esternal con la mayor cuota de ingresos, un 28,5 % en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto volumen de cirugías cardíacas y una fuerte presencia de fabricantes clave de dispositivos médicos que adoptan innovadores sistemas de fijación con alambre y placas-tornillos.

- Se prevé que Polonia sea el país de mayor crecimiento en el mercado europeo de sistemas de cierre esternal durante el período de pronóstico debido al creciente acceso a la atención quirúrgica cardíaca avanzada, el aumento de las inversiones en atención médica y la creciente adopción de materiales de fijación modernos como el titanio y el PEEK, que ofrecen una resistencia superior y menores riesgos de infección.

- El segmento de sistemas de placas y tornillos dominó el mercado europeo de sistemas de cierre esternal con una cuota de mercado del 45,9 % en 2025, impulsado por su eficacia demostrada para proporcionar una estabilización esternal rígida y su creciente adopción en procedimientos de esternotomía media en los principales centros sanitarios europeos.

Alcance del informe y segmentación del mercado europeo de sistemas de cierre esternal

|

Atributos |

Información clave del mercado europeo de sistemas de cierre esternal |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de sistemas de cierre esternal

“Avances en técnicas de fijación rígida y mínimamente invasivas”

- Una tendencia significativa y en auge en el mercado europeo de sistemas de cierre esternal es la creciente adopción de técnicas de fijación rígida con placas y tornillos y de estabilización esternal mínimamente invasivas, que mejoran los resultados postoperatorios y reducen las complicaciones.

- Por ejemplo, los sistemas modernos de placas y tornillos permiten a los cirujanos realizar esternotomías medias con una mejor alineación y estabilidad del esternón, lo que reduce el tiempo de recuperación y disminuye el riesgo de infección.

- Las innovaciones tecnológicas, como las placas biorreabsorbibles y las soluciones de fijación personalizadas, permiten realizar procedimientos más precisos y mejorar la comodidad del paciente, transformando las prácticas estándar de cierre esternal.

- Estos sistemas avanzados también se integran con herramientas de navegación quirúrgica e imágenes preoperatorias, lo que permite una colocación más precisa y reduce los errores intraoperatorios en cirugías cardiotorácicas complejas.

- Esta tendencia hacia soluciones de cierre más eficaces, precisas y mínimamente invasivas está transformando los estándares quirúrgicos, lo que impulsa a los fabricantes a desarrollar sistemas de fijación innovadores con ergonomía mejorada y diseños específicos para cada paciente.

- La demanda de tecnologías de fijación avanzadas está creciendo en los hospitales y centros cardíacos europeos, ya que los cirujanos priorizan cada vez más la seguridad, la reproducibilidad y una recuperación postoperatoria más rápida en los procedimientos de cierre esternal.

- La creciente disponibilidad de materiales avanzados como el titanio y el PEEK también está impulsando su adopción, lo que permite soluciones de cierre esternal más ligeras, resistentes y biocompatibles que mejoran los resultados de los pacientes.

Dinámica del mercado europeo de sistemas de cierre esternal

Conductor

“Aumento de las cirugías cardíacas y necesidad de una estabilización postoperatoria fiable”

- El creciente número de cirugías a corazón abierto y procedimientos cardiotorácicos en Europa es un factor determinante para la creciente demanda de sistemas de cierre esternal.

- Por ejemplo, los hospitales de Alemania y Francia están adoptando sistemas avanzados de cableado y placas-tornillos para gestionar el creciente volumen de procedimientos y garantizar una óptima cicatrización del esternón.

- Los cirujanos y los proveedores de atención médica buscan métodos de fijación confiables para reducir las complicaciones postoperatorias, como la dehiscencia esternal y la mediastinitis, lo que impulsa la adopción del sistema.

- Además, los avances tecnológicos en materiales de fijación como el titanio y el PEEK mejoran la seguridad del paciente y los resultados a largo plazo, lo que impulsa una mayor demanda de soluciones de cierre esternal de alta calidad.

- La comodidad y la eficacia de los sistemas de cierre modernos, junto con una mayor concienciación entre los médicos sobre los beneficios postoperatorios, están impulsando su adopción tanto en los mercados europeos consolidados como en los emergentes.

- Por ejemplo, el creciente número de personas mayores con mayor riesgo cardiovascular está aumentando la necesidad de una estabilización esternal segura en cirugías complejas.

- La expansión de la infraestructura sanitaria y las inversiones en centros quirúrgicos cardíacos avanzados en países como Polonia y España también están creando oportunidades de crecimiento adicionales para los sistemas de cierre.

Restricción/Desafío

“Altos costos y obstáculos para el cumplimiento normativo”

- El coste relativamente elevado de los sistemas avanzados de cierre esternal, en comparación con las técnicas de cableado convencionales, supone un reto para su penetración en el mercado de los hospitales con presupuestos ajustados.

- Por ejemplo, la adopción de sistemas de placas y tornillos y dispositivos de fijación específicos para cada paciente puede verse limitada en centros sanitarios más pequeños debido a restricciones presupuestarias, lo que ralentiza su implementación generalizada.

- Las aprobaciones regulatorias y el cumplimiento de las normas europeas para dispositivos médicos pueden retrasar los lanzamientos de productos y aumentar los costos de desarrollo, lo que afecta el crecimiento del mercado.

- Si bien las innovaciones tecnológicas mejoran los resultados, la percepción de un alto costo y la complejidad del procedimiento pueden disuadir a algunos cirujanos de adoptar sistemas más nuevos en procedimientos de rutina.

- Superar estos desafíos mediante la optimización de costos, la simplificación de los procesos regulatorios y una mayor capacitación clínica será esencial para permitir una adopción más amplia y un crecimiento sostenido del mercado.

- Por ejemplo, las políticas de reembolso inconsistentes entre los países europeos pueden obstaculizar la adopción de sistemas de cierre de primas en algunas regiones.

- La escasa concienciación y formación de los cirujanos sobre las técnicas de fijación más recientes, como el cierre asistido por vacío y los sistemas de enclavamiento, también puede ralentizar su adopción a pesar de los beneficios clínicos.

Alcance del mercado europeo de sistemas de cierre esternal

El mercado se segmenta en función del producto, el procedimiento, las técnicas de fijación, el material y los usuarios finales.

- Por producto

En función del producto, el mercado europeo de sistemas de cierre esternal se segmenta en dispositivos de cierre y cemento óseo. El segmento de dispositivos de cierre dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su amplio uso en esternotomía media y cirugías cardiotorácicas complejas. Los dispositivos de cierre proporcionan una estabilización precisa del esternón, reduciendo el riesgo de complicaciones postoperatorias como la dehiscencia esternal y la mediastinitis. Los hospitales prefieren los dispositivos de cierre por su versatilidad en diferentes técnicas de fijación, como el alambre y los sistemas de placas y tornillos. Los avances tecnológicos, incluidos los diseños personalizados y las aplicaciones mínimamente invasivas, refuerzan aún más su adopción. Este segmento también se beneficia del alto volumen de procedimientos en Alemania, Francia y el Reino Unido, lo que lo convierte en la categoría de producto más importante de Europa. Los cirujanos valoran los dispositivos de cierre por sus resultados predecibles y la mejora de la recuperación postoperatoria.

Se prevé que el segmento de cemento óseo experimente el mayor crecimiento durante el período de pronóstico debido a su creciente adopción en reconstrucciones esternales complejas y cirugías de revisión. El cemento óseo mejora la estabilidad en esternones frágiles u osteoporóticos y se utiliza frecuentemente junto con sistemas de fijación mediante alambre o enclavamiento. Las innovaciones en cementos biocompatibles y radiopacos impulsan el crecimiento en hospitales y centros quirúrgicos especializados. Su compatibilidad con procedimientos mínimamente invasivos aumenta su atractivo. La creciente concienciación sobre la mejora de los resultados para el paciente y una recuperación más rápida está impulsando su adopción. Los cirujanos recomiendan cada vez más el cemento óseo en casos de alto riesgo, lo que contribuye al rápido crecimiento del segmento.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en esternotomía media, hemiesternotomía y toracosternotomía bilateral. El segmento de esternotomía media dominó el mercado en 2025, ya que sigue siendo el abordaje quirúrgico cardiotorácico más común, incluyendo la cirugía de revascularización coronaria y el reemplazo valvular. La esternotomía media requiere un cierre esternal fiable para una estabilidad postoperatoria óptima. Los dispositivos de cierre avanzados y las técnicas de fijación reducen las complicaciones y favorecen una recuperación más rápida del paciente. La estandarización de los procedimientos en los hospitales garantiza la adopción uniforme de los sistemas de cierre. Los cirujanos recurren a este abordaje tanto para pacientes cardíacos de alto riesgo como para aquellos que se someten a intervenciones rutinarias. Su uso generalizado la convierte en la principal fuente de ingresos del mercado de procedimientos quirúrgicos.

Se prevé que el segmento de hemiesternotomía experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente preferencia por las cirugías cardíacas mínimamente invasivas. La hemiesternotomía ofrece incisiones más pequeñas, menor trauma quirúrgico y una recuperación más rápida. Los sistemas de cierre especializados, incluidas las técnicas de placa-tornillo y enclavamiento, son ideales para este procedimiento. El segmento está ganando terreno en centros de alto volumen y mercados emergentes como Polonia. La creciente concienciación de los médicos y la mejora de los resultados para los pacientes impulsan su adopción. La adopción de la hemiesternotomía también se alinea con las tendencias hacia soluciones de fijación personalizadas y de diseño ergonómico.

- Mediante técnicas de fijación

En función de las técnicas de fijación, el mercado se segmenta en técnicas de fijación con alambre, sistemas de placa y tornillos, sistemas de enclavamiento, cementación y cierre asistido por vacío. El segmento de sistemas de placa y tornillos dominó el mercado en 2025 con una cuota de mercado del 45,9 % debido a su rigidez superior, resultados predecibles y menor riesgo de inestabilidad esternal. Los sistemas de placa y tornillos se prefieren cada vez más en cirugías cardíacas complejas y en pacientes de alto riesgo. Los avances en instrumental quirúrgico y la compatibilidad con placas de titanio y PEEK favorecen su adopción. Los cirujanos valoran estos sistemas por su rendimiento constante y la reducción de la duración de la estancia hospitalaria. El elevado volumen de procedimientos en los principales hospitales europeos refuerza el dominio del mercado. Los sistemas de placa y tornillos también se utilizan ampliamente en revisiones y procedimientos mínimamente invasivos.

Se prevé que el segmento de sistemas de enclavamiento experimente el mayor crecimiento entre 2026 y 2033, debido a su versatilidad, facilidad de instalación y sólida estabilización esternal con mínimo traumatismo tisular. Los sistemas de enclavamiento se están adoptando cada vez más en cirugías de revisión y abordajes mínimamente invasivos. Los centros emergentes en Polonia y Europa del Este constituyen mercados clave para el crecimiento. Estos sistemas se integran perfectamente con dispositivos de cierre modernos y materiales de fijación avanzados. La creciente concienciación de los clínicos sobre la mejora de los resultados para el paciente impulsa su adopción. Los sistemas de enclavamiento también son cada vez más utilizados en procedimientos complejos de toracosternotomía, lo que contribuye a su rápido crecimiento.

- Por material

Según el material, el mercado se segmenta en acero inoxidable, PEEK, titanio y otros. El segmento de acero inoxidable dominó el mercado en 2025 debido a su amplia aceptación clínica, su rentabilidad y su durabilidad mecánica en procedimientos de cierre esternal. Los alambres y placas de acero inoxidable se utilizan ampliamente tanto en cirugías estándar como complejas. Los hospitales prefieren el acero inoxidable por sus resultados predecibles y su adhesión a los protocolos estándar. La fiabilidad y disponibilidad del material lo hacen idóneo para un alto volumen de procedimientos. Su compatibilidad con diversas técnicas de fijación refuerza su dominio. Su uso en esternotomía media y toracosternotomía bilateral garantiza la mayor cuota de mercado.

Se prevé que el segmento del titanio experimente el mayor crecimiento entre 2026 y 2033 debido a su excelente biocompatibilidad, ligereza y alta relación resistencia-peso. Las placas y tornillos de titanio reducen las reacciones alérgicas y se integran perfectamente con las técnicas de imagen. Son los preferidos en los centros cardíacos de alta gama para aplicaciones personalizadas. Su creciente adopción en procedimientos mínimamente invasivos y de revisión impulsa el crecimiento. Los cirujanos valoran el titanio por sus mejores resultados para el paciente y la reducción de complicaciones. Su uso cada vez mayor en los mercados emergentes europeos contribuye a su rápida expansión.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales y centros quirúrgicos especializados. El segmento de hospitales dominó el mercado en 2025 debido al elevado volumen de procedimientos de cirugía a corazón abierto y cardiotorácica. Los hospitales invierten en sistemas de cierre avanzados para reducir las complicaciones postoperatorias y garantizar la seguridad del paciente. Los acuerdos de compra al por mayor y la estandarización de las técnicas de fijación favorecen su adopción. Los principales hospitales de Alemania, Francia y el Reino Unido son los principales contribuyentes a los ingresos. Los hospitales se benefician de equipos quirúrgicos capacitados y protocolos establecidos, lo que refuerza su posición dominante. La alta frecuencia de procedimientos garantiza una demanda constante de dispositivos de cierre y sistemas de fijación.

Se prevé que el segmento de centros quirúrgicos especializados experimente el mayor crecimiento entre 2026 y 2033, debido a su enfoque en procedimientos complejos y mínimamente invasivos. Estos centros adoptan las últimas tecnologías, incluidos los sistemas de placas y tornillos y los sistemas de enclavamiento. El uso de materiales avanzados como el titanio y el PEEK es común en estas instalaciones. El crecimiento se ve impulsado por los centros en Polonia y Europa del Este que están ampliando sus servicios de cirugía cardíaca. El enfoque en una atención de alta calidad y personalizada aumenta la adopción de estos centros. Los centros especializados suelen ser pioneros en nuevas técnicas, lo que impulsa aún más la expansión del mercado.

Análisis regional del mercado europeo de sistemas de cierre esternal

- Alemania dominó el mercado europeo de sistemas de cierre esternal con la mayor cuota de ingresos, un 28,5 % en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto volumen de cirugías cardíacas y una fuerte presencia de fabricantes clave de dispositivos médicos que adoptan innovadores sistemas de fijación con alambre y placas-tornillos.

- Hospitals and surgical centers in the region highly value the reliability, precision, and reduced postoperative complications offered by advanced closure systems, including plate-screw and wiring fixation techniques, ensuring better patient outcomes

- This widespread adoption is further supported by the presence of key medical device manufacturers, well-trained surgical teams, and a focus on standardization of cardiac procedures, establishing sternal closure systems as a preferred solution in major German hospitals

The U.K. Sternal Closure Systems Market Insight

The U.K. sternal closure systems market is anticipated to grow at a noteworthy CAGR during the forecast period, fueled by increasing open-heart surgeries and cardiac procedures. Hospitals and specialized centers are adopting advanced closure devices to improve patient safety and reduce complications. Rising awareness among surgeons about rigid fixation techniques, such as plate-screw systems, is driving adoption. The country’s well-established healthcare infrastructure and focus on standardized surgical outcomes support growth. In addition, the integration of modern fixation materials such as titanium is gaining traction. Investments in minimally invasive cardiac procedures are further boosting market expansion in both public and private hospitals.

Germany Sternal Closure Systems Market Insight

The Germany sternal closure systems market is expected to expand at a considerable CAGR, driven by high procedural volumes in cardiothoracic surgery and advanced healthcare infrastructure. Hospitals prefer plate-screw and wiring fixation techniques for their proven reliability and patient safety outcomes. Germany’s focus on innovation, biocompatible materials, and minimally invasive surgical approaches encourages the adoption of modern closure systems. Surgeons are increasingly implementing patient-specific designs and advanced fixation methods to reduce postoperative complications. Strong presence of medical device manufacturers facilitates faster market uptake. In addition, Germany’s well-developed surgical training programs ensure consistent application of innovative sternal closure technologies across hospitals.

Italy Sternal Closure Systems Market Insight

Se prevé que el mercado italiano de sistemas de cierre esternal experimente un crecimiento considerable durante el período de pronóstico, impulsado por el aumento del volumen de cirugías a corazón abierto y la creciente adopción de técnicas de fijación avanzadas en hospitales y centros quirúrgicos especializados. Los cirujanos en Italia utilizan cada vez más sistemas de placas y tornillos, así como sistemas de enclavamiento, para mejorar la estabilización esternal y reducir las complicaciones postoperatorias. El creciente énfasis en los procedimientos cardíacos mínimamente invasivos y las soluciones personalizadas para cada paciente impulsan el crecimiento del mercado. Los hospitales italianos están invirtiendo en materiales biocompatibles como el titanio y el PEEK para mejorar la seguridad del paciente y los resultados de la recuperación. La expansión de la infraestructura de atención cardíaca, junto con la presencia de fabricantes de dispositivos médicos consolidados, acelera aún más la adopción. La creciente concienciación entre los clínicos sobre las técnicas de cierre innovadoras también impulsa el mercado.

Análisis del mercado de sistemas de cierre esternal en Polonia

Se prevé que el mercado polaco de sistemas de cierre esternal sea el de mayor crecimiento en Europa durante el periodo de pronóstico, debido al creciente acceso a la atención quirúrgica cardíaca avanzada y al aumento de las inversiones en el sector sanitario. Los hospitales y centros quirúrgicos especializados están adoptando cada vez más sistemas de fijación modernos, incluidas las técnicas de placas y tornillos y de enclavamiento. El crecimiento se ve impulsado por el aumento del volumen de cirugías cardiotorácicas y la necesidad de procedimientos más seguros y con una recuperación más rápida. Los centros emergentes se centran en materiales biocompatibles como el titanio y el PEEK para mejorar los resultados de los pacientes. Una mayor concienciación sobre los beneficios postoperatorios y la adopción de procedimientos mínimamente invasivos aceleran aún más el crecimiento. La expansión de los centros cardíacos especializados y los programas de formación respaldan la rápida adopción del mercado en Polonia.

Cuota de mercado en Europa de sistemas de cierre esternal

La industria europea de sistemas de cierre esternal está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Zimmer Biomet. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Grupo KLS Martin (Alemania)

- Acumed LLC (EE. UU.)

- Kinamed Incorporated (EE. UU.)

- Stryker (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Corporación Médica JEIL (Corea del Sur)

- Arthrex, Inc. (EE. UU.)

- A&E Medical Corporation (EE. UU.)

- Jace Medical, LLC (EE. UU.)

- Dispositivos médicos Able (EE. UU.)

- Praesidia SRL (Italia)

- Dispomedica GmbH (Alemania)

- Medicon eG (Alemania)

- Orthofix Medical Inc. (EE. UU.)

- Abyrx, Inc. (EE. UU.)

- Idear SRL (Italia)

- Acute Innovations LLC (EE. UU.)

¿Cuáles son las últimas novedades en el mercado europeo de sistemas de cierre esternal?

- En marzo de 2025, Arthrex publicó los resultados de un estudio clínico que demostraba que su sistema de cierre esternal FiberTape® (una alternativa de sutura no metálica) mostraba resultados superiores en comparación con los alambres metálicos tradicionales, incluyendo menores tasas de infección de la herida esternal, menor dehiscencia y tiempos de cierre más cortos en pacientes sometidos a cirugía cardíaca.

- En febrero de 2025, la revista Heart, Lung & Circulation publicó un estudio revisado por pares que examinaba la eficacia de diversos dispositivos de cierre esternal tras una cirugía cardíaca en adultos. Esta investigación contribuye a validar la práctica clínica y puede influir en la elección de los dispositivos utilizados en las instituciones quirúrgicas europeas.

- En agosto de 2024, DePuy Synthes (parte de Johnson & Johnson MedTech) anunció el lanzamiento del sistema de fijación MatrixSTERNUM™, una solución avanzada de placa y tornillos diseñada para proporcionar una mayor fuerza de bloqueo y una fijación esternal más rápida y discreta tras cirugías a corazón abierto y de tórax.

- En mayo de 2024, investigadores informaron sobre el uso clínico de un sistema de cierre esternal de fijación rígida fabricado con fibra de carbono biocompatible, una innovación de material destinada a proporcionar una estabilidad superior y reducir el dolor postoperatorio en comparación con los métodos de fijación metálica convencionales. Esta serie de casos representa la primera aplicación clínica documentada a nivel mundial de este sistema de fibra de carbono, lo que indica un cambio hacia la exploración de materiales alternativos de alto rendimiento para la estabilización del esternón después de la cirugía a corazón abierto.

- En noviembre de 2021, NEOS Surgery presentó su nuevo dispositivo de fijación esternal STERN Fix™ en la reunión anual de la Asociación Europea de Cirugía Cardiotorácica (EACTS) en Barcelona. El producto utiliza una matriz de carbono-PEEK en lugar de los tradicionales alambres de acero inoxidable y está diseñado para reducir la tensión entre el hueso y el implante, a la vez que mejora la manipulación y la estabilidad para la fijación de la esternotomía en cirugía a corazón abierto.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.