Europe Surgical Power Tools Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

537.04 Million

USD

757.89 Million

2025

2033

USD

537.04 Million

USD

757.89 Million

2025

2033

| 2026 –2033 | |

| USD 537.04 Million | |

| USD 757.89 Million | |

| % | |

|

Segmentación del mercado europeo de herramientas eléctricas quirúrgicas por producto (pieza de mano, desechables y accesorios), tecnología (herramientas eléctricas, herramientas a batería, herramientas neumáticas, etc.), tipo de dispositivo (herramientas para huesos grandes, pequeños y medianos), aplicación (cirugía ortopédica, otorrinolaringológica, neurológica, dental, cardiotorácica, etc.), usuario final (hospitales, centros de cirugía ambulatoria, clínicas, etc.), canal de distribución (licitaciones directas y distribución a terceros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de herramientas eléctricas quirúrgicas

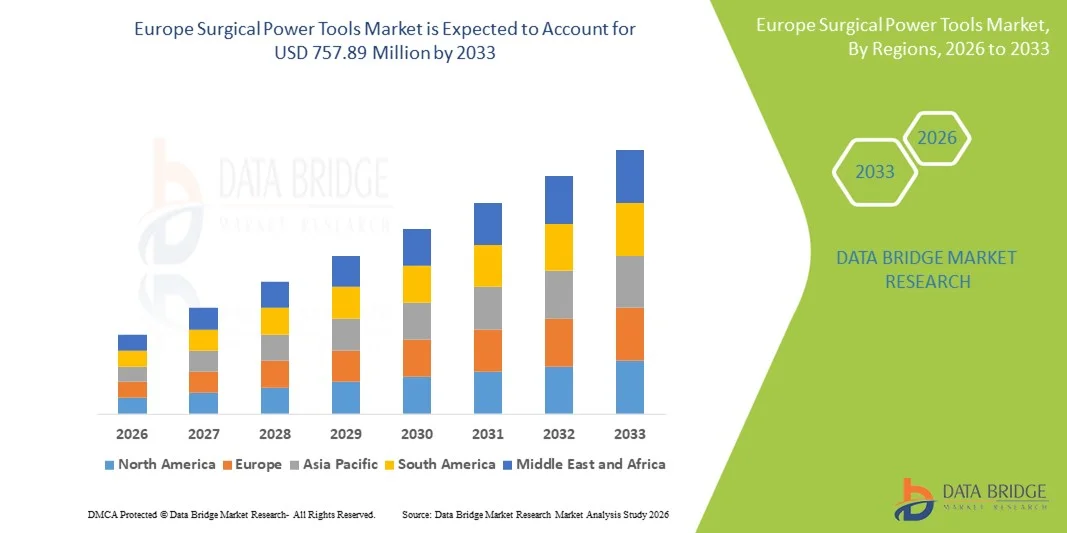

- El tamaño del mercado de herramientas eléctricas quirúrgicas de Europa se valoró en USD 537,04 millones en 2025 y se espera que alcance los USD 757,89 millones para 2033 , con una CAGR del 4,40 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el creciente volumen de procedimientos quirúrgicos, la creciente prevalencia de trastornos musculoesqueléticos y la creciente adopción de herramientas quirúrgicas tecnológicamente avanzadas, alimentadas por batería y ergonómicas en hospitales y centros quirúrgicos ambulatorios.

- Además, la innovación continua en herramientas eléctricas quirúrgicas, incluidos instrumentos eléctricos y a batería con mejor portabilidad, precisión e integración con flujos de trabajo quirúrgicos modernos, junto con una infraestructura de atención médica de apoyo y marcos regulatorios en los principales países europeos, está impulsando una mayor demanda de soluciones quirúrgicas confiables, eficientes y fáciles de usar, lo que impulsa significativamente el crecimiento del mercado.

Análisis del mercado europeo de herramientas eléctricas quirúrgicas

- Las herramientas eléctricas quirúrgicas, incluidos los instrumentos eléctricos, neumáticos y a batería, son cada vez más esenciales en los quirófanos modernos para procedimientos ortopédicos, neuroquirúrgicos y quirúrgicos generales debido a su mayor precisión, velocidad y capacidad para reducir la fatiga del cirujano al tiempo que mejoran los resultados del paciente.

- La creciente demanda de herramientas eléctricas quirúrgicas se ve impulsada principalmente por el creciente volumen de procedimientos quirúrgicos, la creciente prevalencia de trastornos musculoesqueléticos y la creciente adopción de instrumentos avanzados, ergonómicos y tecnológicamente integrados en hospitales y centros quirúrgicos.

- Alemania dominó el mercado europeo de herramientas eléctricas quirúrgicas con la mayor participación en los ingresos del 28,5 % en 2025, caracterizada por una sólida infraestructura de atención médica, una alta adopción de tecnologías médicas avanzadas y la presencia de actores clave de la industria, con procedimientos ortopédicos y neuroquirúrgicos que impulsan una demanda sustancial tanto de nuevas instalaciones como de actualizaciones de herramientas.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado durante el período de pronóstico, debido al aumento de las inversiones en atención médica, el aumento de las capacidades hospitalarias y un mayor acceso a tecnologías quirúrgicas modernas.

- El segmento de cirugía ortopédica dominó el mercado europeo de herramientas eléctricas quirúrgicas con una participación de mercado del 47,5 % en 2025, impulsado por su papel fundamental en las cirugías de reemplazo de articulaciones y traumatismos, combinado con innovaciones continuas que mejoran la precisión, la portabilidad y la eficiencia quirúrgica.

Alcance del informe y segmentación del mercado de herramientas eléctricas quirúrgicas en Europa

|

Atributos |

Perspectivas clave del mercado de herramientas eléctricas quirúrgicas en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de herramientas eléctricas quirúrgicas en Europa

Innovaciones ergonómicas y de precisión avanzada

- Una tendencia significativa y en auge en el mercado europeo de herramientas quirúrgicas eléctricas es el desarrollo de instrumentos de precisión avanzados con diseños ergonómicos que reducen la fatiga del cirujano y mejoran la precisión de los procedimientos. Esta tendencia está configurando las expectativas de herramientas quirúrgicas de alto rendimiento y fácil manejo.

- Por ejemplo, el sistema de potencia quirúrgica CORE de Stryker combina un diseño ligero con un control de torque mejorado, lo que permite a los cirujanos realizar procedimientos complejos con menor esfuerzo y mayor precisión. De igual manera, las herramientas eléctricas de DePuy Synthes cuentan con componentes modulares que se pueden adaptar a diversas cirugías ortopédicas y traumatológicas.

- La integración de funciones inteligentes, como la monitorización del torque en tiempo real, las alertas del estado de la batería y el control de velocidad adaptativo, está mejorando la eficiencia operativa en los quirófanos. Por ejemplo, algunos taladros quirúrgicos de Medtronic incluyen sensores que ajustan automáticamente la velocidad según la densidad ósea, lo que reduce el riesgo de errores de procedimiento.

- La creciente adopción de herramientas eléctricas quirúrgicas inalámbricas y a batería facilita la movilidad y la flexibilidad en el quirófano, lo que permite a los hospitales agilizar el flujo de trabajo y reducir el tiempo de configuración al tiempo que mantienen altos niveles de esterilización y seguridad.

- Las empresas también se están centrando en las funciones de conectividad inalámbrica, lo que permite que las herramientas eléctricas se sincronicen con los sistemas de TI del hospital para la monitorización del rendimiento y el mantenimiento predictivo.

- Esta tendencia hacia la precisión, la ergonomía y la integración inteligente está transformando radicalmente las expectativas de los cirujanos respecto al instrumental quirúrgico. Por ello, empresas como Zimmer Biomet están desarrollando herramientas eléctricas quirúrgicas de nueva generación con retroalimentación de par mejorada, accesorios modulares e interfaz de usuario optimizada.

- La demanda de herramientas eléctricas quirúrgicas que ofrecen ergonomía avanzada, precisión y funciones inteligentes está creciendo rápidamente en los segmentos de ortopedia, neurocirugía y cirugía general, a medida que los hospitales priorizan cada vez más la eficiencia, la seguridad del paciente y los resultados quirúrgicos.

Dinámica del mercado europeo de herramientas eléctricas quirúrgicas

Conductor

Aumento de los procedimientos quirúrgicos y la adopción de tecnología

- El creciente volumen de procedimientos quirúrgicos, en particular intervenciones ortopédicas y neuroquirúrgicas, junto con la rápida adopción de instrumentos tecnológicamente avanzados, es un factor importante para la mayor demanda de herramientas eléctricas quirúrgicas.

- Por ejemplo, en marzo de 2025, Stryker lanzó su sistema de fresado quirúrgico CORE 2 actualizado en hospitales europeos, integrando monitorización del torque en tiempo real y mejoras ergonómicas para optimizar los resultados quirúrgicos. Se espera que estas innovaciones de empresas clave impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los centros de atención médica se centran en mejorar la eficiencia quirúrgica y los resultados de los pacientes, las herramientas eléctricas quirúrgicas brindan alta precisión, menor tiempo de operación y adaptabilidad en múltiples procedimientos, lo que ofrece una mejora atractiva con respecto a los instrumentos manuales.

- Además, las iniciativas gubernamentales que promueven la modernización de la infraestructura quirúrgica y las inversiones en la expansión de los hospitales están aumentando la adopción de instrumentos quirúrgicos asistidos por motor en toda Europa.

- La comodidad de las herramientas inalámbricas y modulares, junto con su integración fluida en los flujos de trabajo quirúrgicos, son factores clave que impulsan la adopción de herramientas eléctricas quirúrgicas en hospitales y centros de cirugía ambulatoria. La tendencia hacia las cirugías mínimamente invasivas y las técnicas quirúrgicas avanzadas contribuye aún más al crecimiento del mercado.

- Las crecientes asociaciones entre fabricantes de herramientas quirúrgicas y proveedores de atención médica para programas de capacitación están impulsando la adopción, a medida que los cirujanos se familiarizan con herramientas avanzadas y reconocen sus beneficios para los resultados de los pacientes.

- La creciente inversión en investigación y desarrollo de tecnologías quirúrgicas innovadoras, incluidos sistemas de guía asistidos por IA y taladros de detección de huesos, está acelerando aún más la demanda del mercado en toda Europa.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El alto costo inicial de las herramientas eléctricas quirúrgicas avanzadas y los gastos de mantenimiento continuos plantean un desafío importante para una penetración más amplia en el mercado, en particular para hospitales pequeños o clínicas con presupuestos limitados.

- Por ejemplo, los informes sobre restricciones presupuestarias en los hospitales regionales han retrasado la adopción de sistemas y taladros quirúrgicos de primera calidad, lo que ha provocado que algunas instituciones sigan utilizando instrumentos manuales tradicionales.

- Garantizar el cumplimiento de las estrictas normativas europeas sobre productos sanitarios y obtener el marcado CE para nuevos productos es fundamental y puede retrasar el lanzamiento de productos, lo que afecta a su rápida entrada al mercado. Empresas como DePuy Synthes y Zimmer Biomet invierten considerablemente en aprobaciones regulatorias para abordar estos desafíos.

- Si bien los precios están disminuyendo gradualmente debido a los avances tecnológicos y las ofertas competitivas, la prima percibida por las herramientas eléctricas quirúrgicas de alta gama aún puede obstaculizar su adopción en mercados sensibles a los costos o en hospitales más pequeños.

- Las políticas de reembolso inconsistentes para herramientas y procedimientos quirúrgicos en los países europeos también pueden limitar las adquisiciones por parte de los hospitales, reduciendo la penetración del mercado en ciertas regiones.

- Las interrupciones en la cadena de suministro, como demoras en componentes o baterías de alta precisión, pueden afectar la disponibilidad de herramientas eléctricas quirúrgicas, lo que afecta la capacidad de los hospitales para adoptar nuevos instrumentos rápidamente.

- Superar estos desafíos mediante diseños de herramientas modulares y rentables, aprobaciones regulatorias simplificadas y opciones de financiamiento hospitalario será vital para el crecimiento sostenido del mercado en Europa.

- Un enfoque cada vez mayor en los modelos de arrendamiento y alquiler de herramientas eléctricas quirúrgicas está surgiendo como una solución para reducir los costos iniciales y fomentar su adopción entre hospitales y clínicas con limitaciones presupuestarias.

Análisis del mercado europeo de herramientas eléctricas quirúrgicas

El mercado está segmentado según el producto, la tecnología, el tipo de dispositivo, la aplicación, el usuario final y el canal de distribución.

- Por producto

Según el producto, el mercado se segmenta en piezas de mano, desechables y accesorios. El segmento de piezas de mano dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por su papel crucial en el suministro de instrumental quirúrgico en procedimientos ortopédicos, neurológicos y dentales. Las piezas de mano ofrecen alta precisión, control de torque y regulación de velocidad, lo que permite a los cirujanos realizar cirugías complejas con eficiencia. Los hospitales y centros de cirugía ambulatoria prefieren piezas de mano duraderas y ergonómicas que reducen la fatiga durante procedimientos largos. Su diseño modular permite la compatibilidad con múltiples taladros, sierras y escariadores, lo que mejora su utilidad en todos los departamentos. La integración de funciones inteligentes, como la monitorización del torque en tiempo real y las alertas del estado de la batería, impulsa aún más su adopción. En general, las piezas de mano siguen siendo esenciales para las instituciones que buscan confiabilidad, versatilidad y eficiencia quirúrgica.

Se prevé que el segmento de desechables y accesorios experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente uso de brocas, hojas de sierra y accesorios esterilizables de un solo uso para mantener la higiene y reducir el riesgo de infecciones. Su asequibilidad, fácil reemplazo y compatibilidad con piezas de mano avanzadas impulsan la demanda. Los hospitales están adoptando cada vez más estos artículos para procedimientos mínimamente invasivos y cirugías especializadas. El creciente enfoque regulatorio en la esterilización y la seguridad del paciente también impulsa su adopción. Además, los desechables son compatibles con sistemas modulares de piezas de mano, lo que proporciona flexibilidad y eficiencia operativa. Su uso está en constante aumento tanto en entornos sanitarios públicos como privados.

- Por tecnología

En función de la tecnología, el mercado se segmenta en herramientas eléctricas, herramientas eléctricas a batería, herramientas neumáticas, entre otras. El segmento de herramientas eléctricas dominó el mercado en 2025 gracias a su rendimiento constante, alto par de torsión y capacidad para procedimientos de larga duración. Estas herramientas son las preferidas en los departamentos de ortopedia y neurocirugía, donde la precisión y la fiabilidad son fundamentales. Su modularidad permite su uso con múltiples accesorios, ampliando la funcionalidad en diferentes cirugías. Características avanzadas como sensores de par integrados y monitorización digital mejoran la precisión quirúrgica. Los hospitales prefieren las herramientas eléctricas para tareas de alta carga sin interrupciones. En general, estos factores convierten a las herramientas eléctricas en la opción preferida por los centros sanitarios europeos.

Se prevé que el segmento de herramientas eléctricas a batería experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente demanda de movilidad inalámbrica, la reducción del cableado en quirófanos y la flexibilidad en múltiples salas quirúrgicas. Las herramientas a batería permiten portabilidad, una esterilización más rápida y una configuración sencilla. Las mejoras en la tecnología de iones de litio optimizan la autonomía y la potencia de salida para procedimientos ortopédicos y neuroquirúrgicos complejos. Su adopción en centros de cirugía ambulatoria y hospitales más pequeños acelera el crecimiento. Las herramientas a batería son especialmente atractivas para procedimientos mínimamente invasivos y ambulatorios. Su diseño compacto y su ergonomía mejorada contribuyen a su rápida adopción.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado se segmenta en herramientas eléctricas para huesos grandes, pequeños y medianos, entre otros. El segmento de herramientas eléctricas para huesos grandes dominó el mercado en 2025 debido a su papel indispensable en cirugías ortopédicas, como el reemplazo de articulaciones, la reparación de traumatismos y la fijación espinal. Ofrecen alto torque, durabilidad y precisión para estructuras óseas densas. Los hospitales priorizan las herramientas para huesos grandes para procedimientos quirúrgicos críticos que requieren confiabilidad y un rendimiento constante. La integración digital y los sistemas de monitoreo de torque mejoran aún más los resultados quirúrgicos. La I+D continua mejora la ergonomía y reduce la vibración para mayor comodidad del cirujano. Su dominio se ve reforzado por los procedimientos ortopédicos de alto volumen en toda Europa.

Se prevé que el segmento de herramientas eléctricas para huesos pequeños experimente el mayor crecimiento entre 2026 y 2033, impulsado por cirugías mínimamente invasivas, procedimientos otorrinolaringológicos e intervenciones ortopédicas pediátricas. Las herramientas para huesos pequeños ofrecen diseños ligeros, precisos y maniobrables para procedimientos delicados. Su adopción en neurocirugía, odontología y otras aplicaciones especializadas está en constante aumento. Los diseños alimentados por batería y el control de torque asistido por IA mejoran aún más la usabilidad. El aumento del volumen de procedimientos quirúrgicos en los países europeos emergentes impulsa el crecimiento. Las innovaciones tecnológicas hacen que estas herramientas sean más fiables y eficientes, impulsando su adopción.

- Por aplicación

Según la aplicación, el mercado se segmenta en cirugía ortopédica, cirugía otorrinolaringológica, cirugía neurológica, cirugía dental, cirugía cardiotorácica y otras. El segmento de cirugía ortopédica dominó el mercado en 2025 con una cuota de mercado del 47,5%, impulsado por el alto volumen de reemplazos articulares, reparación de traumatismos y cirugías de columna en toda Europa. Las herramientas eléctricas ortopédicas son fundamentales para el corte, la perforación y el escariado óseo con precisión. Los hospitales y centros de cirugía ambulatoria dependen en gran medida de estas herramientas para mejorar la eficiencia, reducir el tiempo de operación y optimizar los resultados de los pacientes. La integración con piezas de mano modulares, desechables y tecnología de detección de torque ha mejorado la eficacia. La prevalencia de trastornos musculoesqueléticos y el aumento de los procedimientos quirúrgicos refuerzan su dominio. Las continuas innovaciones en diseños ergonómicos y sistemas de retroalimentación inteligente también impulsan su adopción.

Se prevé que el segmento de la cirugía dental experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de implantología, procedimientos restauradores y tratamientos mínimamente invasivos. Las herramientas avanzadas para huesos pequeños y accionadas por batería permiten cirugías precisas con menor incomodidad para el paciente. Las clínicas privadas y el turismo dental en Europa contribuyen a este crecimiento. La adopción de tecnologías de odontología digital, como el CAD/CAM y los implantes guiados en 3D, acelera el uso de las herramientas. Los diseños ligeros y ergonómicos aumentan la eficiencia de los procedimientos. La creciente concienciación sobre la salud bucodental impulsa aún más la expansión del mercado.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria (CAA), clínicas y otros. El segmento hospitalario dominó el mercado en 2025 gracias a quirófanos bien equipados, un mayor volumen de procedimientos y la posibilidad de invertir en herramientas avanzadas. Los hospitales impulsan la adopción mediante cirugías multidisciplinarias, como ortopedia, neurología y cardiotorácica. Se centran en reducir el tiempo quirúrgico, mejorar la precisión y optimizar los resultados de los pacientes. La integración con los sistemas informáticos del hospital para la monitorización de herramientas y el mantenimiento predictivo refuerza la preferencia. Los hospitales también se benefician de contratos de soporte y servicio específicos del fabricante. Su aprovisionamiento a gran escala garantiza una cuota de ingresos dominante.

Se prevé que el segmento de centros de cirugía ambulatoria (CAA) experimente el mayor crecimiento entre 2026 y 2033 debido al aumento de los procedimientos ambulatorios, la rentabilidad y la flexibilidad en los horarios quirúrgicos. Los CAA adoptan cada vez más herramientas compactas, modulares y alimentadas por batería para lograr operaciones eficientes. Las cirugías mínimamente invasivas y los procedimientos ambulatorios impulsan su adopción. Los CAA se benefician de instrumental portátil, ligero y fácil de esterilizar. Las inversiones menores y las opciones de financiación flexibles aceleran su adopción. La creciente demanda de atención ambulatoria y procedimientos especializados impulsa el crecimiento del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas y distribución a terceros. El segmento de licitaciones directas dominó el mercado en 2025, ya que los grandes hospitales e instituciones gubernamentales prefieren comprar directamente a los fabricantes para garantizar la autenticidad, la garantía y el servicio técnico. La compra directa permite la personalización según los requisitos del quirófano. Los fabricantes mantienen equipos de ventas dedicados para licitaciones de gran envergadura, lo que refuerza su dominio. Los contratos a gran escala también proporcionan ingresos predecibles a los proveedores. Los hospitales priorizan la compra directa para cirugías críticas que requieren herramientas de precisión. Los acuerdos de servicio a largo plazo con los fabricantes fomentan aún más la adopción.

Se prevé que el segmento de distribución a terceros experimente el mayor crecimiento entre 2026 y 2033, impulsado por pequeños hospitales, clínicas y centros de cirugía ambulatoria (CAA) que buscan un acceso rentable a instrumental quirúrgico. Los distribuidores ofrecen múltiples marcas, financiación flexible y una adquisición más sencilla. La expansión de las redes de distribución en países europeos emergentes impulsa la adopción. Los canales de terceros permiten entregas más rápidas, servicios de mantenimiento y disponibilidad de consumibles. Las clínicas y los CAA se benefician de ofertas combinadas y planes promocionales. La creciente penetración y conocimiento del mercado en ciudades de segundo y tercer nivel acelera el crecimiento.

Análisis regional del mercado europeo de herramientas eléctricas quirúrgicas

- Alemania dominó el mercado europeo de herramientas eléctricas quirúrgicas con la mayor participación en los ingresos del 28,5 % en 2025, caracterizada por una sólida infraestructura de atención médica, una alta adopción de tecnologías médicas avanzadas y la presencia de actores clave de la industria, con procedimientos ortopédicos y neuroquirúrgicos que impulsan una demanda sustancial tanto de nuevas instalaciones como de actualizaciones de herramientas.

- Los hospitales y centros quirúrgicos en Alemania valoran mucho la precisión, la durabilidad y el diseño ergonómico de las herramientas eléctricas quirúrgicas, así como las características avanzadas como el monitoreo de torque, las piezas de mano modulares y la movilidad impulsada por batería, que mejoran la eficiencia quirúrgica y los resultados de los pacientes.

- La adopción generalizada está respaldada además por una inversión continua en I+D, marcos regulatorios sólidos y redes hospitalarias bien establecidas, lo que permite la integración de herramientas tecnológicamente avanzadas en instalaciones de atención médica públicas y privadas.

Análisis del mercado alemán de herramientas eléctricas quirúrgicas

El mercado alemán de herramientas eléctricas quirúrgicas captó la mayor participación en los ingresos, con un 28,5 %, en 2025, gracias a una sólida infraestructura sanitaria, una alta adopción de tecnologías quirúrgicas avanzadas y una sólida presencia de actores clave del sector. Los hospitales y centros quirúrgicos priorizan las piezas de mano de precisión con control de torque y las herramientas eléctricas modulares que mejoran la eficiencia en procedimientos ortopédicos, neurológicos y cardiotorácicos. El énfasis del país en la investigación, la innovación y los resultados quirúrgicos de alta calidad impulsa aún más la demanda. La integración de herramientas accionadas por batería, inalámbricas y asistidas por IA es cada vez más común, lo que mejora la precisión de los procedimientos y reduce la fatiga del cirujano. Alemania también se beneficia de marcos regulatorios consolidados que facilitan la adopción de dispositivos tecnológicamente avanzados.

Análisis del mercado de herramientas eléctricas quirúrgicas en Francia

Se proyecta que el mercado francés de herramientas eléctricas quirúrgicas crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del volumen quirúrgico, las iniciativas gubernamentales para modernizar la infraestructura sanitaria y la creciente demanda de instrumentos de precisión. Los hospitales franceses se centran en procedimientos ortopédicos y neuroquirúrgicos, utilizando herramientas eléctricas y a batería para mejorar los resultados de los pacientes. Los diseños modulares y ergonómicos permiten el uso de herramientas en múltiples especialidades, lo que reduce los costos operativos. La demanda de cirugías mínimamente invasivas y la integración de sistemas de monitorización digital en quirófanos impulsan aún más el crecimiento del mercado. Las innovaciones continuas y los programas de capacitación para cirujanos impulsan la adopción de herramientas eléctricas quirúrgicas de última generación.

Análisis del mercado de herramientas eléctricas quirúrgicas del Reino Unido

Se prevé que el mercado británico de herramientas eléctricas quirúrgicas crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente tendencia a la modernización hospitalaria, los procedimientos mínimamente invasivos y la prioridad en la seguridad del paciente. Los hospitales y centros de cirugía ambulatoria prefieren cada vez más instrumentos de alta precisión, inalámbricos y ergonómicos para aplicaciones ortopédicas, dentales y neuroquirúrgicas. La preocupación por la eficiencia quirúrgica y la reducción del tiempo operatorio impulsa la adopción de sistemas modulares avanzados. La sólida infraestructura sanitaria del Reino Unido, combinada con la prioridad en la integración digital y el soporte de mantenimiento, impulsa aún más el crecimiento del mercado. Las colaboraciones entre fabricantes y hospitales para programas de formación y demostración también están impulsando su adopción.

Análisis del mercado de herramientas eléctricas quirúrgicas en Polonia

Se espera que el mercado polaco de herramientas eléctricas quirúrgicas experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la expansión de la capacidad hospitalaria y la creciente adopción de tecnologías quirúrgicas modernas. Los hospitales pequeños y medianos, así como los centros de cirugía ambulatoria, adquieren cada vez más herramientas portátiles, modulares y que funcionan con baterías para mejorar la eficiencia quirúrgica. La creciente demanda de procedimientos ortopédicos, dentales y mínimamente invasivos impulsa la expansión del mercado. La implementación de las iniciativas de modernización de la atención médica de la Unión Europea y el acceso a herramientas eléctricas quirúrgicas asequibles y de alta calidad impulsan aún más el crecimiento. Polonia se perfila como un mercado clave para soluciones quirúrgicas tecnológicamente avanzadas y rentables.

Cuota de mercado de herramientas eléctricas quirúrgicas en Europa

La industria europea de herramientas eléctricas quirúrgicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Medtronic (Irlanda)

- Zimmer Biomet (EE. UU.)

- Corporación CONMED (EE. UU.)

- B. Braun SE (Alemania)

- De Soutter Medical (Reino Unido)

- Adeor Medical AG (Suiza)

- AYGUN CO., INC. (Turquía)

- NSK Ltd. (Japón)

- MicroAire Surgical Instruments, LLC (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Smith & Nephew (Reino Unido)

- Karl Storz SE & Co. KG (Alemania)

- MatOrtho Limited (Reino Unido)

- GPC Medical Ltd. (Reino Unido)

- ACF Medical (Turquía)

- Instrumento médico Co., Ltd de Shanghai Bojin (China)

- OsteoMed (EE. UU.)

- Brasseler USA (EE. UU.)

- Grupo KLS Martin (Alemania)

¿Cuáles son los desarrollos recientes en el mercado de herramientas eléctricas quirúrgicas en Europa?

- En octubre de 2025, una importante empresa global de dispositivos médicos adquirió un especialista en herramientas eléctricas ortopédicas de precisión, ampliando su gama de herramientas eléctricas quirúrgicas y reforzando su posición en los mercados de traumatología y reemplazo articular. Se espera que la adquisición impulse la innovación en instrumental ergonómico y de alto rendimiento, ampliamente utilizado en quirófanos europeos.

- En junio de 2025, Arthrex lanzó su sistema Synergy Power™, una versátil plataforma de instrumental quirúrgico a batería, diseñada para una amplia gama de procedimientos ortopédicos, como cirugía deportiva, artroplastia, traumatología y extremidades distales. El sistema incluye dos piezas de mano ergonómicas, un taladro rotatorio de doble gatillo y una sierra sagital, que ofrece precisión, flexibilidad y facilidad de uso a cirujanos en diferentes entornos de cirugía ortopédica. Este lanzamiento refleja la transición hacia herramientas quirúrgicas eléctricas modulares y a batería, con mayor eficiencia del flujo de trabajo y comodidad para los profesionales clínicos.

- En febrero de 2025, una empresa europea de dispositivos sanitarios completó la adquisición de una empresa de accesorios para herramientas eléctricas ortopédicas, reforzando así su cartera de consumibles y componentes de fresado/escariado utilizados en procedimientos ortopédicos. Esta adquisición tiene como objetivo ampliar la gama de herramientas eléctricas quirúrgicas y ampliar la oferta de productos para aplicaciones de traumatología y reemplazo articular en hospitales europeos.

- En noviembre de 2024, Medtronic adquirió Fortimedix Surgical, empresa neerlandesa de tecnología quirúrgica y endoscópica, para ampliar su cartera de tecnologías de instrumental quirúrgico mínimamente invasivo. Esta estrategia refuerza las capacidades de Medtronic en instrumental quirúrgico avanzado que complementa los sistemas de instrumental eléctrico utilizados en los centros quirúrgicos europeos.

- En marzo de 2023, Stryker anunció el lanzamiento de su sistema de herramientas eléctricas CD NXT, con tecnología de medición de profundidad en tiempo real que permite a los cirujanos realizar perforaciones rápidas, precisas y consistentes con retroalimentación digital, reduciendo así la dependencia de los medidores de profundidad manuales. Esta innovación agiliza los pasos quirúrgicos y mejora la precisión en procedimientos ortopédicos y óseos, lo que representa un avance significativo en las fresas quirúrgicas eléctricas utilizadas en Europa y a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.