Europe Surgical Visualization Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.00 Billion

USD

2.33 Billion

2024

2032

USD

1.00 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.00 Billion | |

| USD 2.33 Billion | |

| % | |

|

Segmentación del mercado europeo de productos de visualización quirúrgica por tipo de producto (cámara endoscópica, accesorios, fuentes de luz, pantallas y monitores, grabadoras y procesadores de vídeo, cabezales de cámara y convertidores de vídeo), aplicación (artroscopia, laparoscopia, endoscopia otorrinolaringológica, endoscopia obstétrica/ginecológica, endoscopia urológica, gastroscopia, etc.), usuario final (hospital, clínicas especializadas, centros de diagnóstico por imagen, centros de cirugía ambulatoria, etc.), canal de distribución (licitación directa y distribuidores externos): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de productos de visualización quirúrgica

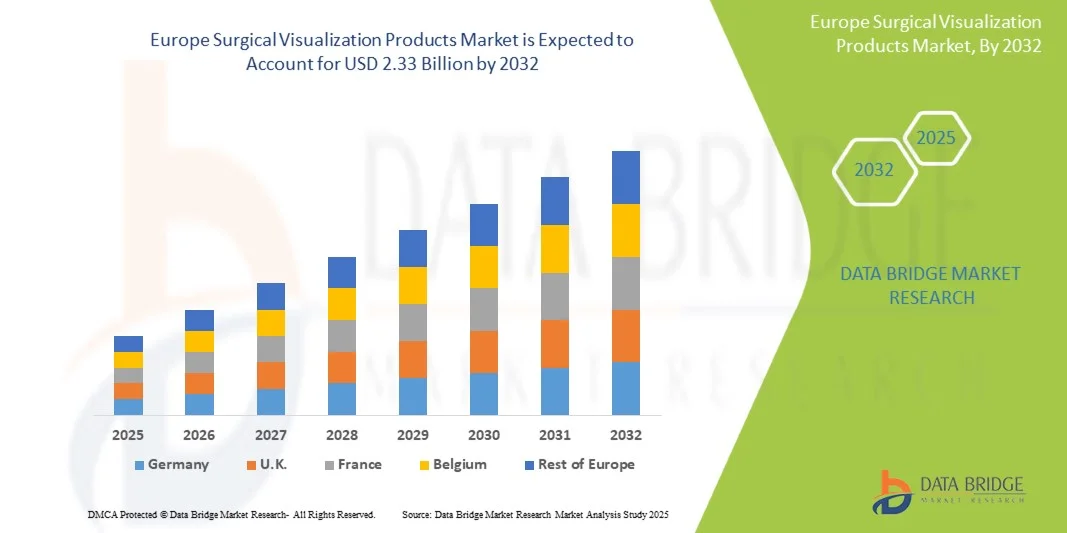

- El tamaño del mercado de productos de visualización quirúrgica en Europa se valoró en USD 1.000 millones en 2024 y se espera que alcance los USD 2.330 millones en 2032 , con una CAGR del 11,1 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y los continuos avances tecnológicos en los sistemas de imágenes, incluidas las tecnologías de visualización 3D y de alta definición, que están mejorando la precisión y los resultados quirúrgicos.

- Además, la creciente inversión hospitalaria en equipos de última generación y la creciente demanda de procedimientos mínimamente invasivos están consolidando los productos de visualización quirúrgica como herramientas esenciales en los entornos sanitarios modernos. Estos factores convergentes están acelerando la adopción de soluciones avanzadas de visualización quirúrgica, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de productos de visualización quirúrgica

- Los productos de visualización quirúrgica, incluidas las cámaras endoscópicas, los sistemas de imágenes y las herramientas de visualización 3D, son componentes cada vez más críticos de los quirófanos modernos, tanto en hospitales como en centros quirúrgicos ambulatorios, debido a su capacidad para mejorar la precisión, mejorar los resultados quirúrgicos y respaldar procedimientos mínimamente invasivos.

- La creciente demanda de productos de visualización quirúrgica se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y los continuos avances tecnológicos en los sistemas de imágenes, incluidas las tecnologías de visualización 3D y de alta definición que mejoran la precisión y la eficiencia quirúrgicas.

- Alemania dominó el mercado europeo de productos de visualización quirúrgica con la mayor participación en los ingresos del 28,5 % en 2024, caracterizado por un alto gasto en atención médica, sólidas actividades de I+D y la presencia de actores clave de la industria, con hospitales y centros quirúrgicos que experimentaron una adopción sustancial de sistemas de visualización avanzados impulsados por innovaciones en imágenes e integración con cirugías asistidas por robot.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado europeo de productos de visualización quirúrgica durante el período de pronóstico debido a la mejora de la infraestructura de atención médica, el aumento de los procedimientos quirúrgicos y las crecientes inversiones en equipos médicos modernos.

- El segmento de cámaras endoscópicas dominó el mercado europeo de productos de visualización quirúrgica con una participación de mercado del 39,6 % en 2024, impulsado por su papel central en la visualización quirúrgica, la compatibilidad con múltiples procedimientos y la facilidad de integración en configuraciones quirúrgicas existentes.

Alcance del informe y segmentación del mercado europeo de productos de visualización quirúrgica

|

Atributos |

Perspectivas clave del mercado de productos de visualización quirúrgica en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de productos de visualización quirúrgica

Avances en visualización 3D y asistida por IA

- Una tendencia significativa y en aceleración en el mercado europeo de productos de visualización quirúrgica es la integración de imágenes 3D y análisis asistidos por IA en sistemas endoscópicos y microscópicos, lo que mejora significativamente la precisión quirúrgica y la toma de decisiones en tiempo real.

- Por ejemplo, el microscopio quirúrgico 3D Olympus ORBEYE proporciona a los cirujanos visualización 3D de alta definición al tiempo que integra herramientas de guía basadas en IA para mejorar el reconocimiento anatómico y reducir los errores intraoperatorios.

- La integración de IA permite funciones como la diferenciación tisular en tiempo real, la optimización del flujo de trabajo quirúrgico y alertas predictivas para pasos críticos, lo que mejora la eficiencia general del procedimiento. Por ejemplo, los sistemas de navegación asistida por IA de Brainlab ofrecen guía en tiempo real para procedimientos neuroquirúrgicos complejos, mejorando la precisión y reduciendo los riesgos.

- La incorporación perfecta de estas tecnologías en los flujos de trabajo quirúrgicos permite a los cirujanos acceder a imágenes avanzadas, datos de planificación preoperatoria y guía intraoperatoria a través de una única interfaz, lo que facilita operaciones más eficientes y precisas.

- Esta tendencia hacia sistemas de visualización quirúrgica más inteligentes e interconectados está cambiando las expectativas sobre las capacidades de los quirófanos, con empresas como Karl Storz desarrollando cámaras endoscópicas mejoradas con IA capaces de optimizar imágenes automatizadas y hacer recomendaciones de procedimientos.

- La demanda de sistemas avanzados de visualización 3D y asistida por IA está creciendo rápidamente en hospitales y centros quirúrgicos especializados, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y la mejora de los resultados de los pacientes.

Dinámica del mercado europeo de productos de visualización quirúrgica

Conductor

“Aumento de los procedimientos quirúrgicos y avances tecnológicos”

- El creciente número de procedimientos quirúrgicos mínimamente invasivos y complejos en toda Europa, junto con los continuos avances tecnológicos en los sistemas de imágenes, es un impulsor importante de la mayor demanda de productos de visualización quirúrgica.

- Por ejemplo, en 2024, Stryker introdujo un sistema avanzado de visualización 3D para cirugías ortopédicas y de columna, que ofrece una mejor percepción de la profundidad y una integración con herramientas asistidas por robot, lo que aumenta la precisión y la eficiencia quirúrgicas.

- A medida que los hospitales y centros quirúrgicos buscan reducir las complicaciones y mejorar los resultados de los pacientes, los sistemas de visualización avanzados brindan imágenes de alta definición, navegación en tiempo real y diseños ergonómicos mejorados, lo que ofrece una mejora atractiva con respecto a las herramientas quirúrgicas convencionales.

- Además, la adopción de quirófanos digitales y equipos quirúrgicos interconectados está convirtiendo a los productos de visualización avanzada en un componente esencial de las salas quirúrgicas modernas, lo que permite una coordinación perfecta con otros dispositivos y sistemas robóticos.

- La eficiencia, precisión y optimización del flujo de trabajo que ofrecen estos sistemas avanzados, junto con la creciente conciencia entre los cirujanos, son factores clave que impulsan la adopción de productos de visualización quirúrgica en hospitales y centros especializados en Europa.

Restricción/Desafío

“Altos costos y obstáculos para el cumplimiento normativo”

- Los costos relativamente altos de adquisición y mantenimiento de los sistemas avanzados de visualización quirúrgica plantean un desafío importante para una adopción más amplia, especialmente para hospitales más pequeños o proveedores de atención médica con limitaciones presupuestarias.

- Por ejemplo, los sistemas premium de empresas como Leica Microsystems o Zeiss pueden costar varios cientos de miles de euros, lo que limita la accesibilidad para instalaciones más pequeñas a pesar de sus beneficios clínicos.

- Además, los estrictos requisitos reglamentarios para los dispositivos médicos en Europa, incluido el marcado CE y el cumplimiento de las directrices MDR, pueden retrasar las aprobaciones de productos y la entrada al mercado, lo que genera inquietud entre los fabricantes.

- Si bien se realizan esfuerzos para reducir costos y agilizar los procesos de aprobación, la combinación de altas inversiones y complejidades regulatorias puede obstaculizar la penetración en el mercado, particularmente en los mercados europeos emergentes.

- Superar estos desafíos mediante soluciones rentables, modelos de arrendamiento y estrategias de cumplimiento sólidas es crucial para la adopción y el crecimiento sostenidos de los productos de visualización quirúrgica en toda Europa.

Mercado europeo de productos de visualización quirúrgica

El mercado está segmentado según el tipo de producto, la aplicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en cámaras endoscópicas, accesorios, fuentes de luz, pantallas y monitores, grabadoras y procesadores de video, cabezales de cámara y convertidores de video. El segmento de cámaras endoscópicas dominó el mercado con la mayor participación en ingresos del 39,6 % en 2024, impulsado por su papel esencial en cirugías mínimamente invasivas y su alta compatibilidad con múltiples procedimientos quirúrgicos. Los hospitales y centros quirúrgicos prefieren las cámaras endoscópicas por su capacidad para brindar imágenes de alta definición, mejorar la precisión de los procedimientos e integrarse con la visualización 3D y los sistemas asistidos por robot. La demanda también se ve impulsada por avances tecnológicos como la mejora de imagen basada en IA , el enfoque automático y los diseños ergonómicos que mejoran la comodidad del cirujano. Además, la disponibilidad de sistemas modulares y la compatibilidad con diversos accesorios endoscópicos impulsan aún más su adopción en diversas aplicaciones quirúrgicas.

Se prevé que el segmento de accesorios experimente la tasa de crecimiento más rápida, del 12 %, entre 2025 y 2032, impulsada por la creciente demanda de componentes complementarios como insufladores, trócares y adaptadores de instrumentos que mejoran la eficiencia y la versatilidad de los sistemas de visualización quirúrgica. Los accesorios permiten a los cirujanos personalizar sus herramientas para procedimientos específicos, lo que mejora la flexibilidad operativa y los resultados para los pacientes. El crecimiento de este segmento se ve respaldado por el creciente número de clínicas especializadas y centros de cirugía ambulatoria que adoptan técnicas mínimamente invasivas que requieren accesorios especializados. La innovación continua, los materiales ligeros y los diseños ergonómicos impulsan aún más la adopción de accesorios quirúrgicos en toda Europa.

- Por aplicación

Según la aplicación, el mercado se segmenta en artroscopia, laparoscopia, endoscopia otorrinolaringológica, endoscopia ginecológica/obstétrica, endoscopia urológica, gastroscopia, entre otros. El segmento de la artroscopia dominó el mercado en 2024, impulsado por la alta prevalencia de trastornos ortopédicos, el aumento de lesiones deportivas y la creciente adopción de procedimientos articulares mínimamente invasivos. Las cirugías artroscópicas se benefician de la imagen de alta definición y los instrumentos de precisión, lo que hace que los productos de visualización sean esenciales para un diagnóstico y tratamiento precisos. Los hospitales y centros ortopédicos especializados prefieren estos sistemas por su fiabilidad, visualización mejorada y capacidad para reducir las complicaciones de los procedimientos. Las herramientas de visualización avanzadas permiten a los cirujanos realizar procedimientos complejos con incisiones más pequeñas, lo que acelera la recuperación del paciente. La integración de la IA y la imagen 3D impulsa aún más la adopción de productos de visualización en artroscopia.

Se prevé que el segmento de la laparoscopia experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de cirugías abdominales mínimamente invasivas en cirugía general, bariátrica y oncología. Los procedimientos laparoscópicos reducen las estancias hospitalarias, el dolor postoperatorio y los tiempos de recuperación, lo que aumenta la preferencia de los pacientes y la adopción de los hospitales. El creciente número de centros de cirugía ambulatoria y la creciente concienciación sobre las técnicas mínimamente invasivas contribuyen al rápido crecimiento de este segmento. Además, las continuas mejoras tecnológicas en cámaras, fuentes de luz y accesorios laparoscópicos mejoran aún más la eficiencia y los resultados de los procedimientos.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de diagnóstico por imagen, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado en 2024, con la mayor participación en los ingresos gracias al alto volumen de procedimientos, la mayor capacidad de inversión y la preferencia por tecnologías quirúrgicas avanzadas. Los hospitales invierten fuertemente en sistemas de visualización de alta calidad para mejorar la precisión quirúrgica, la seguridad del paciente y los resultados clínicos generales. La integración con cirugías asistidas por robot, análisis de IA y sistemas de visualización 3D refuerza aún más el dominio hospitalario. Los hospitales también se benefician de los acuerdos integrales de servicio y mantenimiento que ofrecen los fabricantes, lo que garantiza un rendimiento fiable de los productos de visualización.

Se prevé que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente transición de los procedimientos mínimamente invasivos de entornos hospitalarios a ambulatorios. La rentabilidad, la mayor afluencia de pacientes y la creciente demanda de cirugías ambulatorias impulsan la adopción de sistemas de visualización quirúrgica en estos centros. Este crecimiento se ve impulsado aún más por los avances en equipos de visualización portátiles y compactos, adecuados para centros más pequeños. El aumento de las inversiones en clínicas especializadas que ofrecen cirugías ambulatorias y procedimientos mínimamente invasivos contribuye a la rápida expansión del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y distribuidores externos. El segmento de licitación directa dominó el mercado en 2024, representando la mayor participación en los ingresos gracias a la sólida relación entre fabricantes y hospitales, la adquisición a granel y el servicio posventa directo. Los hospitales prefieren los canales de licitación directa para garantizar la autenticidad, la entrega puntual y el acceso a soporte y capacitación integrales. Los fabricantes también se benefician de una demanda predecible, contratos a largo plazo y un mejor control de márgenes mediante licitaciones directas.

Se prevé que el segmento de distribuidores externos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente número de clínicas especializadas, centros de cirugía ambulatoria y hospitales más pequeños que recurren a redes de distribuidores para acceder a productos avanzados de visualización quirúrgica. Los distribuidores externos ofrecen flexibilidad, soporte localizado y una disponibilidad de productos más rápida en diversas regiones europeas. Las crecientes colaboraciones entre distribuidores y fabricantes emergentes que ofrecen soluciones rentables contribuyen aún más al rápido crecimiento de este segmento.

Análisis regional del mercado europeo de productos de visualización quirúrgica

- Alemania dominó el mercado europeo de productos de visualización quirúrgica con la mayor participación en los ingresos del 28,5 % en 2024, caracterizado por un alto gasto en atención médica, sólidas actividades de I+D y la presencia de actores clave de la industria, con hospitales y centros quirúrgicos que experimentaron una adopción sustancial de sistemas de visualización avanzados impulsados por innovaciones en imágenes e integración con cirugías asistidas por robot.

- Los hospitales y centros quirúrgicos del país valoran mucho los sistemas de visualización avanzados por su capacidad para mejorar la precisión quirúrgica, respaldar procedimientos mínimamente invasivos y mejorar los resultados de los pacientes mediante imágenes de alta definición y visualización 3D.

- Esta adopción generalizada está respaldada además por una infraestructura de atención médica bien establecida, profesionales quirúrgicos capacitados y crecientes inversiones en quirófanos digitales y asistidos por robot, lo que establece los productos de visualización quirúrgica como herramientas esenciales en hospitales y clínicas especializadas en Alemania.

Análisis del mercado de productos de visualización quirúrgica en Francia

Se proyecta que el mercado francés de productos de visualización quirúrgica se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria y la creciente prevalencia de enfermedades crónicas que requieren procedimientos mínimamente invasivos. Los hospitales y las clínicas especializadas están adoptando cada vez más sistemas de imagen de alta definición y cámaras endoscópicas avanzadas. El mercado francés también cuenta con el apoyo de iniciativas gubernamentales que promueven tecnologías sanitarias modernas y quirófanos digitales. Tanto los hospitales privados como los públicos están mejorando sus capacidades quirúrgicas mediante equipos de visualización actualizados. El creciente conocimiento de los cirujanos sobre las herramientas de visualización 3D y asistidas por IA impulsa su adopción en el mercado.

Análisis del mercado de productos de visualización quirúrgica en España

Se prevé que el mercado español de productos de visualización quirúrgica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de procedimientos mínimamente invasivos e infraestructura quirúrgica moderna. Hospitales y clínicas especializadas están adoptando herramientas de visualización avanzadas, como cámaras endoscópicas, sistemas de imágenes 3D y procesadores asistidos por IA, para mejorar la precisión quirúrgica. Las iniciativas sanitarias del país que apoyan la modernización tecnológica de los hospitales impulsan aún más el crecimiento del mercado. La creciente concienciación de los pacientes sobre una recuperación más rápida y la reducción de complicaciones fomenta la adopción de productos de visualización avanzada. La integración con cirugías asistidas por robot y quirófanos digitales impulsa aún más la expansión del mercado.

Análisis del mercado de productos de visualización quirúrgica en Polonia

Se prevé que el mercado polaco de productos de visualización quirúrgica sea el de mayor crecimiento en Europa durante el período de pronóstico, impulsado por la mejora de la infraestructura sanitaria y la creciente adopción de procedimientos mínimamente invasivos. Los hospitales y las clínicas especializadas se están actualizando rápidamente con cámaras endoscópicas, fuentes de luz y procesadores de vídeo avanzados para optimizar los resultados quirúrgicos. Las iniciativas gubernamentales que promueven los quirófanos digitales y las inversiones en tecnologías quirúrgicas modernas impulsan la expansión del mercado. La creciente concienciación entre cirujanos y profesionales sanitarios sobre las herramientas de visualización 3D y asistidas por IA impulsa aún más su adopción. Tanto las nuevas instalaciones como los proyectos de renovación en hospitales y centros de cirugía ambulatoria contribuyen al rápido crecimiento de este segmento de mercado.

Cuota de mercado de productos de visualización quirúrgica en Europa

La industria europea de productos de visualización quirúrgica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Olympus Corporation (Japón)

- Stryker (EE. UU.)

- FUJIFILM Holdings Corporation (Japón)

- Karl Storz GmbH & Co. KG (Alemania)

- Medtronic (Irlanda)

- Smith & Nephew (Reino Unido)

- Corporación CONMED (EE. UU.)

- Richard Wolf GmbH (Alemania)

- Boston Scientific Corporation (EE. UU.)

- B. Braun SE (Alemania)

- GE HealthCare (EE. UU.)

- Ziehm Imaging GmbH (Alemania)

- Corporación Shimadzu (Japón)

- Hologic Corporation (EE. UU.)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Samsung Healthcare (Corea del Sur)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hypervision Surgical Ltd (Reino Unido)

- Alesi Surgical (Reino Unido)

- MITAKA EUROPE GMBH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado europeo de productos de visualización quirúrgica?

- En octubre de 2025, Olympus Corporation presentó THUNDERBEAT II, un dispositivo de energía quirúrgica diseñado para cortes hemostáticos y sellado de vasos. Este dispositivo integra tecnología energética avanzada para mejorar la precisión y eficiencia quirúrgica en diversos procedimientos.

- En octubre de 2025, Stereotaxis anunció el lanzamiento europeo de su sistema Synchrony, una plataforma de última generación diseñada para modernizar los laboratorios de cateterismo intervencionista. El sistema integra todos los elementos visuales y controles del laboratorio en una única interfaz digital, ofreciendo un flujo de trabajo optimizado, una visualización más clara y una mejor conectividad a través de su aplicación en la nube, SynX.

- En septiembre de 2025, ZEISS Medical Technology presentó sus innovaciones oftálmicas y sus hitos de mercado en la conferencia de la Sociedad Europea de Cirujanos de Cataratas y Refractivos (ESCRS) 2025 en Copenhague, Dinamarca. Estas innovaciones buscan ampliar las opciones de atención oftálmica y crear soluciones de flujo de trabajo líderes en la industria.

- En julio de 2025, Zimmer Biomet anunció la adquisición de Monogram Technologies por aproximadamente 177 millones de dólares para ampliar su cartera de robótica, en particular en robótica quirúrgica. Monogram se especializa en tecnologías quirúrgicas semiautónomas y totalmente autónomas, incluyendo un sistema de reemplazo de rodilla semiautónomo aprobado por la FDA en marzo de 2025.

- En junio de 2025, la empresa británica de robótica médica CMR Surgical anunció su intención de buscar una venta valorada en hasta 4000 millones de dólares mientras se prepara para entrar en el mercado estadounidense. La empresa busca expandir su presencia en el campo global de la robótica quirúrgica, con su producto principal, Versius, utilizado en más de 30 000 procedimientos en más de 30 países.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.