Europe Sustainable Aviation Fuel Market, By Fuel Type (Bio Fuel, Hydrogen Fuel, and Power to Liquid Fuel), Manufacturing Technology (Hydroprocessed Fatty Acid Esters And Fatty Acids - Synthetic Paraffinic Kerosene (HEFA-SPK), Fischer Tropsch Synthetic Paraffinic Kerosene (FT-SPK), Synthetic ISO-Paraffin From Fermented Hydroprocessed Sugar (HFS-SIP), Fischer Tropsch (FT) Synthetic Paraffinic Kerosene With Aromatics (FT-SPK/A), Alcohol To Jet SPK (ATJ-SPK) and Catalytic Hydrothermolysis Jet (CHJ)), Blending Capacity (Below 30 %, 30 % to 50 % and Above 50%), Blending Platform (Commercial Aviation, Military Aviation, Business & General Aviation, and Unmanned Aerial Vehicle) Industry Trends and Forecast to 2029.

Europe Sustainable Aviation Fuel Market Analysis and Size

The aviation industry is keen on bringing down carbon footprints to achieve a sustainable environment and meet the stringent regulatory standards on emissions. Alternative solutions, such as improving aero-engine efficiency by design modifications, hybrid-electric and all-electric aircraft, renewable jet fuels, etc., are being adopted by various stakeholders of the aviation industry. However, out of these solutions, the adoption of sustainable aviation fuels such as E-fuels, synthetic fuels, green jet fuels, biojet fuels, hydrogen fuels is one of the most feasible alternative solutions with respect to socio and economic benefits when compared to others, which contributes significantly to mitigating current and expected future environmental impacts of aviation.

Sustainable aviation fuels are a key component in meeting the aviation industry’s commitments to decouple increases in carbon emissions from traffic growth. Factors such as a rise in a number of airline passengers, growing disposable income, increase in air transportation, and increase in consumption of synthetic lubricants supplement the growth of the Europe sustainable aviation fuel market. However, the lack of infrastructure act as a restraining factor for the market.

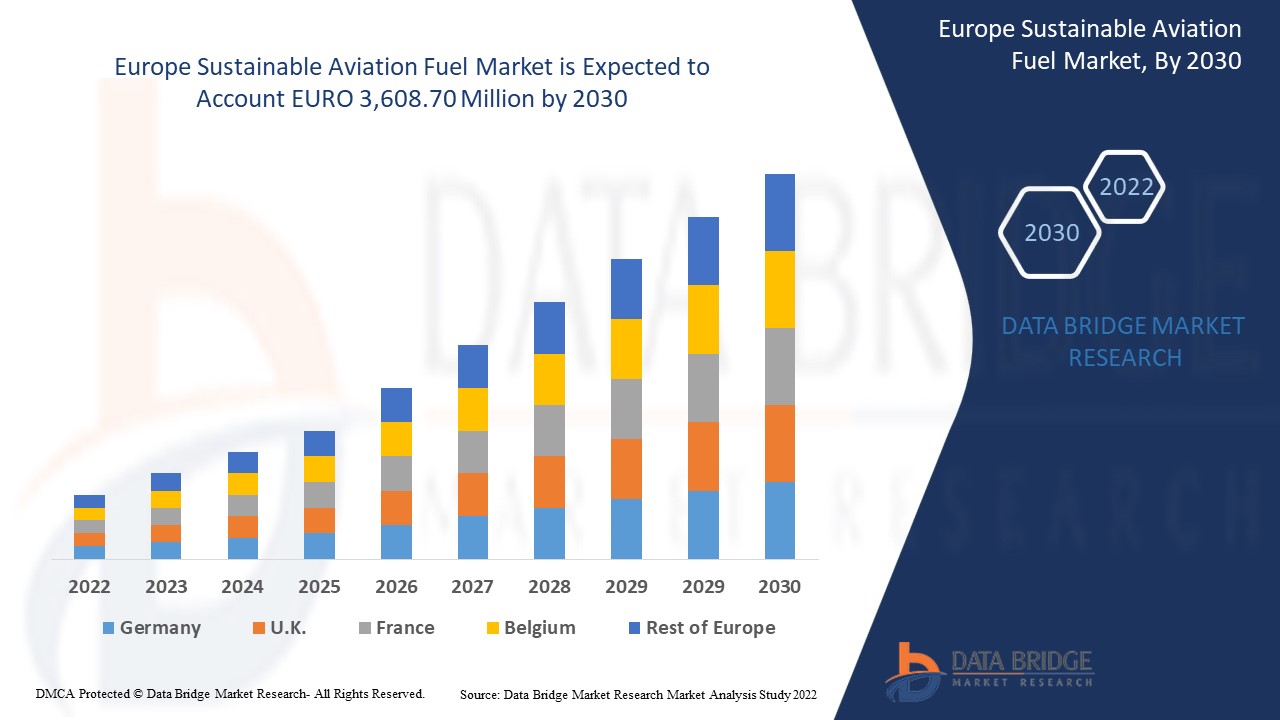

Data Bridge Market Research analyses that the sustainable aviation fuel market is expected to reach the value of EURO 3,608.70 million by 2029, at a CAGR of 47.7% during the forecast period. “Bio Fuel" accounts for the largest technology segment in the sustainable aviation fuel market due to Europe highlights the importance of boosting the development of alternative fuels. The sustainable aviation fuel market report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 |

|

Quantitative Units |

Revenue in EURO Million, Volumes in Units, Pricing in EURO |

|

Segments Covered |

Por tipo de combustible (biocombustible, combustible de hidrógeno y combustible líquido para energía), por tecnología de fabricación (ésteres de ácidos grasos hidroprocesados y ácidos grasos - queroseno parafínico sintético (Hefa-Spk), queroseno parafínico sintético Fischer Tropsch (FT-SPK), isoparafina sintética a partir de azúcar hidroprocesado fermentado (Hfs-Sip), queroseno parafínico sintético Fischer Tropsch (Ft) con aromáticos (FT-SPK/A), alcohol para jet Spk (ATJ-SPK) y jet de hidrotermólisis catalítica (CHJ)), por capacidad de mezcla (por debajo del 30 %, del 30 % al 50 % y por encima del 50 %), por plataforma de mezcla (aviación comercial, aviación militar, aviación general y de negocios, y vehículos aéreos no tripulados) |

|

Países cubiertos |

Alemania, Reino Unido, Francia, España, Italia, Rusia, Países Bajos, Suiza, Turquía, Bélgica y resto de Europa en Europa |

|

Actores del mercado cubiertos |

Neste, VELOCYS, SkyNRG, Preem AB, Eni BP plc, Cepsa, TotalEnergies, ZeroAvia, Inc. entre otras. |

Definición de mercado

El combustible de aviación sostenible es una forma única de combustible diseñado para su uso en aeronaves y, al mismo tiempo, aumentará el rendimiento de las aeronaves. Los combustibles de aviación sostenibles se derivan de materias primas sostenibles y podrían ser muy comparables en su composición química al combustible fósil estándar para aviones. Un aumento en la utilidad de los combustibles de aviación sostenibles genera una reducción de las emisiones de carbono en comparación con el combustible para aviones tradicional porque reemplaza el ciclo de vida del combustible.

La industria de la aviación está dispuesta a reducir la huella de carbono para lograr un entorno sostenible y cumplir con los estrictos requisitos regulatorios sobre emisiones. Además, la mejora del rendimiento de los motores de aviación mediante modificaciones de diseño, aviones híbridos eléctricos y totalmente eléctricos y combustibles renovables para aviones a reacción están siendo adoptados por numerosos actores de la industria de la aviación, pero la adopción de combustibles de aviación sostenibles se considera la solución de oportunidad más confiable y viable con respecto a las ventajas socioeconómicas en comparación con otras, lo que contribuye ampliamente a mitigar los impactos ambientales actuales y futuros previstos de la aviación.

Dinámica del mercado de combustibles de aviación sostenibles

En esta sección se aborda la comprensión de los factores impulsores del mercado, las ventajas, las oportunidades, las limitaciones y los desafíos. Todo esto se analiza en detalle a continuación:

- Necesidad creciente de reducir las emisiones de GEI en la industria de la aviación

Las emisiones de gases de efecto invernadero (GEI) provocadas por el hombre amplifican el efecto invernadero, lo que provoca el cambio climático. El dióxido de carbono se emite principalmente a través de la combustión de combustibles fósiles como el carbón, el petróleo y el gas natural. Algunos de los mayores contaminadores de Europa son China y Rusia. Esta contaminación se debe principalmente a las corporaciones de carbón, petróleo y gas propiedad de la OPEP (Organización de Países Exportadores de Petróleo). Los niveles de dióxido de carbono en la atmósfera han aumentado alrededor de un 50% desde la época preindustrial debido a las emisiones provocadas por el hombre.

Los contaminantes emitidos por los motores de los aviones son equivalentes a los emitidos por la combustión de combustibles fósiles. A mayor altitud, las emisiones de los aviones tienen una mayor concentración de contaminantes. Estas emisiones generan graves problemas ambientales, tanto en términos de su efecto en Europa como de su impacto en la calidad del aire local.

- Aumento del transporte aéreo y aumento del consumo de lubricantes sintéticos

El transporte aéreo es un componente fundamental para el crecimiento económico y el desarrollo. A escala nacional, regional y mundial, el transporte aéreo fomenta la integración en la economía europea y ofrece vínculos cruciales. Contribuye al crecimiento del comercio, el turismo y las oportunidades de empleo. El sistema de aviación está evolucionando y seguirá evolucionando. Sin embargo, a largo plazo, será difícil que el sistema de transporte aéreo se adapte con la suficiente rapidez para satisfacer las necesidades cambiantes en términos de capacidad, impacto ambiental, satisfacción del consumidor, seguridad y protección, y al mismo tiempo mantener la viabilidad económica de los proveedores de servicios.

La pandemia de Covid-19, junto con el respaldo gubernamental y los descubrimientos tecnológicos, particularmente en el campo de la tecnología de combustibles, ha acelerado la transición de la industria de la aviación hacia el combustible de aviación sostenible (SAF). Si bien el uso de combustible de aviación sostenible (SAF) está en aumento, los lubricantes no sintéticos están en declive. Se espera que los lubricantes sintéticos y semisintéticos se beneficien de la transición porque la mayoría de las aeronaves emplean lubricantes de grado avanzado. Se prevé que el mercado mundial de combustible de aviación sostenible (SAF) esté impulsado por este factor.

- Aumento de la demanda de combustible de aviación sostenible por parte de las aerolíneas

El sector de la aviación está adoptando "medidas urgentes" para cumplir con el objetivo climático mundial, que incluye la reducción del crecimiento de los viajes aéreos y la rápida ampliación del uso de combustibles de aviación sostenibles (SAF). El propósito de los SAF es reciclar el carbono de la biomasa sostenible existente o los gases para convertirlo en combustible para aviones como reemplazo del combustible fósil refinado a partir del petróleo crudo. El sector de la aviación en su conjunto, así como las aerolíneas miembros de la IATA, están comprometidos con la consecución de objetivos agresivos de reducción de emisiones. Los SAF (combustibles de aviación sostenibles) se han destacado como un componente clave para alcanzar estos objetivos. Se necesitará el apoyo del gobierno para utilizar combustibles de aviación sostenibles para satisfacer los objetivos climáticos de la industria

A medida que los actores clave de la industria están reconociendo la necesidad de combustibles de aviación sostenibles (SAF), los proveedores de servicios han comenzado a adoptar varias alternativas de combustibles de aviación sostenibles (SAF) en varias aerolíneas, lo que se espera que impulse aún más el crecimiento de los combustibles de aviación sostenibles (SAF) de manera significativa.

- Disponibilidad insuficiente de materias primas y refinerías para satisfacer la demanda de producción sostenible de combustible para la aviación

Los combustibles de aviación sostenibles (SAF), que se fabrican a partir de materias primas de origen biológico, son una parte importante del plan para reducir la huella de carbono de la aviación. Técnicamente, es posible sustituir y mezclar los SAF con combustible para aviones; de hecho, la industria de la aviación ha estado utilizando SAF durante más de una década. Sin embargo, debido a las limitaciones de la oferta y la demanda, los niveles de consumo siguen siendo extremadamente bajos.

Los cultivos oleaginosos, los cultivos azucareros, las algas, el aceite usado y otros recursos biológicos y no biológicos son las materias primas que desempeñan un papel esencial en toda la cadena de producción de combustibles alternativos para la aviación, como los combustibles sintéticos, los e-fuels y los biocombustibles para aviones. La necesidad de combustible de aviación sostenible puede llegar a detenerse debido a la escasez de materias primas necesarias para su fabricación. Debido a la escasez de materias primas necesarias para su fabricación, la demanda de combustible de aviación sostenible puede detenerse. Además, las restricciones de las refinerías, que desempeñan un papel crítico en la explotación óptima de estas materias primas, se suman al proceso total de fabricación de SAF. El bajo suministro de combustible también pone a prueba la capacidad de mezcla del combustible, lo que resulta en una menor eficiencia.

Cuando aumenta la competencia del sector de la gasolina para carretera por materias primas que cumplan con los estándares de sostenibilidad, la disponibilidad de materias primas se convierte en un cuello de botella. Los costos de las materias primas son una parte significativa del costo de la gasolina para carretera, y la fluctuación de precios puede causar problemas de suministro para los productores de combustible. Por lo tanto, un recargo más alto por combustible por parte de un transportista está obstaculizando aún más el crecimiento del mercado hasta cierto punto.

- Fluctuaciones en los precios del petróleo crudo y contaminación de los lubricantes

La creciente competencia y la presión de los costes en Europa obligan a las empresas y a las cadenas de suministro a descubrir potenciales de ahorro de costes no detectados. En particular, las interfaces con el mercado del petróleo crudo son un campo prometedor para la mejora. En el entorno empresarial actual, todas las organizaciones se enfrentan a cierto riesgo de fluctuación del precio del petróleo crudo y de los lubricantes. En la producción, los fabricantes pueden depender de una cantidad significativa de materias primas petroleras y, como resultado, pueden verse especialmente afectados por la volatilidad de los precios de los productos petrolíferos que adquieren directa e indirectamente a través de componentes y subconjuntos. La volatilidad e inestabilidad de los mercados europeos tienen amplias implicaciones para las organizaciones manufactureras. Desde el aumento de los costes de la energía hasta las fluctuaciones inesperadas de los costes de fabricación del petróleo crudo, los obstáculos imprevistos están desestabilizando las cadenas de suministro y dificultando a los fabricantes mantener la rentabilidad. Como es cada vez más difícil conseguir suministros de muchas materias primas, la volatilidad de los precios de las materias primas puede no ser sólo un fenómeno temporal, y depende de los fabricantes absorber los costes adicionales, encontrar nuevas formas de mitigar los gastos o trasladar los aumentos de precios a los clientes que ya se muestran reacios a gastar. Dado que los precios se ven afectados por la contracción de los mercados de suministro, esta tendencia no muestra indicios de cambiar en el futuro cercano. Por lo tanto, el costo fluctuante del petróleo crudo y otros lubricantes actúa como una importante restricción para el mercado europeo de combustibles de aviación sostenibles (SAF).

Los fragmentos de carbón no suelen ser lo suficientemente duros ni lo suficientemente grandes como para provocar fallos en las bombas, pero sí pueden ser lo suficientemente grandes como para bloquear pequeños filtros o boquillas. Otra causa de contaminación operativa es la presencia de arena, gravilla y partículas metálicas en el sistema de lubricación, lo que actúa como un factor restrictivo para el mercado europeo de combustibles de aviación sostenibles (SAF).

- Reducción de la huella de carbono debido a la baja capacidad de combustible de aviación sostenible

El combustible de aviación sostenible (SAF, por sus siglas en inglés) reduce las emisiones de carbono durante su vida útil en comparación con el combustible para aviones tradicional al que reemplaza. El aceite de cocina y otros aceites de desecho que no sean de palma de origen animal o vegetal son materias primas comunes, al igual que los desechos sólidos de hogares y empresas, como envases, papel, textiles y restos de comida que de otro modo se eliminarían en vertederos o se incinerarían. Los desechos forestales, como los desechos de madera, y los cultivos energéticos, como las plantas de crecimiento rápido y las algas, también son posibles fuentes.

Dependiendo de la materia prima sustentable utilizada, el proceso de producción y la cadena de suministro al aeropuerto, el SAF puede reducir las emisiones de carbono hasta en un 80% durante la vida útil del combustible en comparación con el combustible para aviones tradicional que reemplaza.

El SAF puede mezclarse hasta en un 50 % con combustible para aviones estándar y se somete a las mismas pruebas de calidad que el combustible para aviones tradicional. Luego, la mezcla se recertifica como Jet A o Jet A-1. Se puede manipular de la misma manera que el combustible para aviones estándar, por lo que no es necesario realizar cambios en la infraestructura de abastecimiento de combustible ni en las aeronaves que deseen utilizar SAF, lo que crea una oportunidad para el crecimiento del mercado de combustibles sostenibles para la aviación en Europa.

- Desarrollo de lubricantes de aviación seguros y ecológicos

En el mundo actual, la industria de la aviación está en auge, lo que ha dado lugar a una mayor rivalidad entre los productores de combustible de aviación en todos los ámbitos. Se espera que las fuentes alternativas respetuosas con el medio ambiente para la producción a largo plazo de combustible de aviación tengan una influencia futura en el sector de combustible de aviación. El mercado de combustible de aviación sostenible ha crecido significativamente a lo largo de los años, debido a la creciente tendencia a utilizar combustibles avanzados en aviones de todo el mundo.

El cultivo de biomasa para la producción sostenible de combustible de aviación también permite a los agricultores ganar más dinero fuera de temporada al aportar materias primas a esta nueva industria, al tiempo que garantiza ventajas agrícolas como la reducción de la pérdida de nutrientes y la mejora de la calidad del suelo. De este modo, se crea una oportunidad para el crecimiento del mercado europeo de combustible de aviación sostenible (SAF).

- El alto costo del combustible de aviación sostenible aumenta el costo operativo de las aerolíneas

Los gastos de mano de obra y combustible son los dos gastos más importantes que afrontan las aerolíneas. A corto plazo, los gastos de mano de obra suelen ser estables, pero los precios del combustible fluctúan significativamente en función del precio del petróleo. El combustible es una parte importante del coste de funcionamiento de una aerolínea, ya que representa entre el 20 y el 30 % de los gastos totales. Los picos de precios del petróleo han sido algunos de los momentos más difíciles para las aerolíneas. Las aerolíneas pueden prepararse para un aumento gradual de los precios subiendo los precios de los billetes o reduciendo el número de vuelos, pero los aumentos inesperados de los precios hacen que muchas aerolíneas pierdan dinero.

El objetivo de utilizar combustible de aviación sostenible (SAF, por sus siglas en inglés) aumentará el costo del combustible este año, lo que dificultará aún más las cosas para las aerolíneas. Según la Asociación Internacional de Transporte Aéreo (IATA), la producción europea de SAF es de solo unos 100 millones de litros al año, es decir, el 0,1 por ciento de todo el combustible de aviación utilizado. Por otro lado, varias aerolíneas se han comprometido a aumentar este porcentaje al 10 por ciento para 2030, un objetivo verdaderamente ambicioso.

Lamentablemente, debido al limitado volumen de fabricación, el costo también es elevado. La IATA estima que el costo del SAF es entre dos y cuatro veces mayor que el de los combustibles fósiles, mientras que una reciente divulgación de Air France-KLM sugirió que la disparidad de costos podría ser de entre cuatro y ocho veces mayor que la del queroseno.

La Asociación Internacional de Transporte Aéreo (IATA) y otros organismos han instado a los gobiernos a fomentar el desarrollo de combustibles de aviación sostenibles, pero en forma de estímulo económico. Esto allana el camino para el aumento de los precios de los combustibles de aviación sostenibles (SAF), lo que supone un desafío para el mercado europeo de combustibles de aviación sostenibles.

Impacto posterior al COVID-19 en el mercado de combustibles de aviación sostenibles

La COVID-19 ha tenido un gran impacto en el mercado de combustibles sostenibles para la aviación, ya que casi todos los países han optado por cerrar todas las instalaciones de producción, excepto las que se dedican a la producción de bienes esenciales. El gobierno ha tomado algunas medidas estrictas, como el cierre de la producción y la venta de bienes no esenciales, el bloqueo del comercio internacional y muchas otras para evitar la propagación de la COVID-19. Las únicas empresas que se enfrentan a esta situación de pandemia son los servicios esenciales a los que se les permite abrir y ejecutar los procesos.

El crecimiento del mercado de combustibles de aviación sostenibles está aumentando debido a la necesidad de reducir las emisiones de GEI en la industria de la aviación. Sin embargo, factores como la disponibilidad inadecuada de materias primas y refinerías para satisfacer la demanda de producción de combustibles de aviación sostenibles están restringiendo el crecimiento del mercado. El cierre de las instalaciones de producción durante la situación de pandemia ha tenido un impacto significativo en el mercado.

Los fabricantes están tomando diversas decisiones estratégicas para recuperarse tras la COVID-19. Los actores están llevando a cabo múltiples actividades de investigación y desarrollo para mejorar la tecnología involucrada en el combustible de aviación sostenible. Con esto, las empresas traerán al mercado controladores avanzados y precisos. Además, el uso de combustible de aviación sostenible por parte de las autoridades gubernamentales en el transporte aéreo ha impulsado el crecimiento del mercado.

Desarrollo reciente

- En marzo de 2022, Neste, en colaboración con DHL Express, anunció uno de los acuerdos de combustible de aviación sostenible más importantes de su historia. Este acuerdo es el más grande de Neste hasta la fecha en materia de combustible de aviación sostenible (SAF, por sus siglas en inglés) y uno de los acuerdos SAF más importantes de la industria de la aviación. Esta colaboración mejorará la red actual de Neste al ofrecer una conectividad perfecta en todo el mundo.

- En marzo de 2022, BP Ventures realizó una inversión de capital de 3 millones de libras esterlinas en Flylogix, una empresa pionera de vehículos aéreos no tripulados (UAV) que utiliza drones para ayudar a la detección de metano. Estas empresas de BP se centran en conectar y hacer crecer nuevos negocios energéticos y la red actual ofreciendo una conectividad perfecta en todo el mundo.

Alcance del mercado de combustibles de aviación sostenibles en Europa

El mercado de combustibles de aviación sostenibles está segmentado en función del tipo de combustible, la tecnología de fabricación, la capacidad de mezcla y la plataforma de mezcla. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

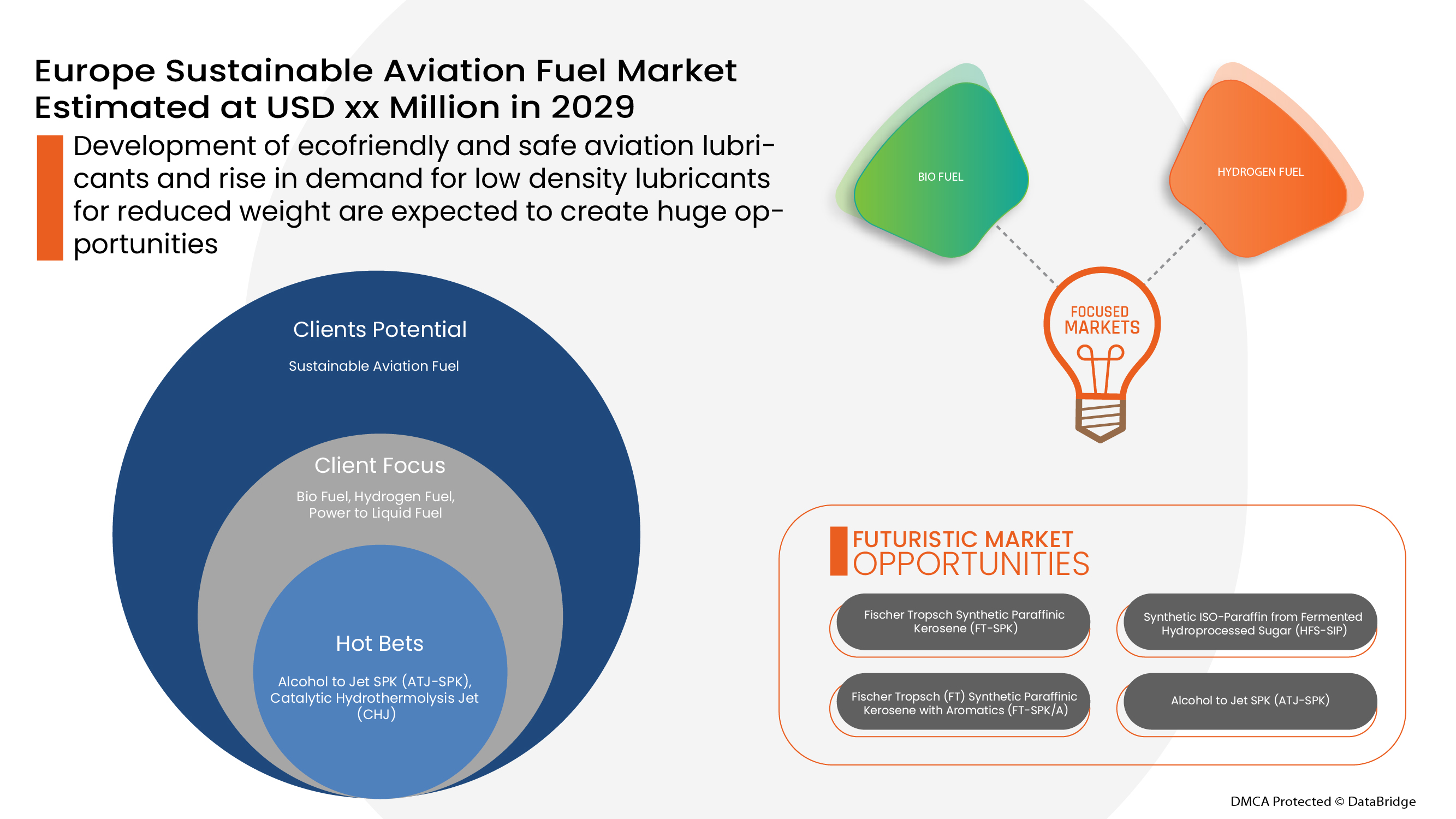

Tipo de combustible

- Biocombustible

- Combustible de hidrógeno

- Energía a partir de combustible líquido

En función del tipo de combustible, el mercado europeo de combustibles de aviación sostenibles se segmenta en biocombustibles, combustibles de hidrógeno y combustibles líquidos derivados de la energía.

Tecnología de fabricación

- Ésteres de ácidos grasos hidroprocesados y ácidos grasos: queroseno parafínico sintético (HEFA-SPK)

- Queroseno parafínico sintético Fischer Tropsch (FT-SPK)

- Isoparafina sintética a partir de azúcar hidroprocesado fermentado (HFS-SIP)

- Queroseno parafínico sintético con aromáticos Fischer Tropsch (FT) (FT-SPK/A)

- Alcohol a chorro Spk (ATJ-SPK)

- Chorro de hidrotermólisis catalítica (CHJ)

Sobre la base de la tecnología de fabricación, el mercado europeo de combustible de aviación sostenible se ha segmentado en ésteres de ácidos grasos hidroprocesados y ácidos grasos: queroseno parafínico sintético (HEFA-SPK), queroseno parafínico sintético de Fischer Tropsch (FT-SPK), isoparafina sintética de azúcar hidroprocesado fermentado (HFS-SIP), queroseno parafínico sintético de Fischer Tropsch (FT) con aromáticos (FT-SPK/A), alcohol a chorro SPK (ATJ-SPK) y chorro de hidrotermólisis catalítica (CHJ).

Capacidad de mezcla

- Por debajo del 30 %

- 30 % a 50 %

- Más del 50%

Sobre la base de la capacidad de mezcla, el mercado europeo de combustible de aviación sostenible se ha segmentado en menos del 30 %, entre el 30 % y el 50 % y más del 50 %.

Plataforma de mezcla

- Aviación comercial

- Aviación militar

- Aviación comercial y general

- Vehículo aéreo no tripulado

Sobre la base de la plataforma de mezcla, el mercado europeo de combustible de aviación sostenible se ha segmentado en aviación comercial , aviación militar, aviación comercial y general, y vehículos aéreos no tripulados.

Análisis y perspectivas regionales del mercado de combustibles de aviación sostenibles

Se analiza el mercado de combustible de aviación sustentable y se proporcionan información y tendencias del tamaño del mercado por país, tipo de combustible, tecnología de fabricación, capacidad de mezcla e industria de la plataforma de mezcla como se menciona anteriormente.

Los países cubiertos en el informe del mercado de combustible de aviación sostenible son Reino Unido, Alemania, Francia, España, Italia, Países Bajos, Suiza, Rusia, Bélgica, Turquía y el resto de Europa.

El Reino Unido domina el mercado europeo de combustibles de aviación sostenibles, lo que se debe a los beneficios que ofrece este combustible. Además, la creciente demanda de reducción de la huella de carbono está impulsando el mercado europeo de combustibles de aviación sostenibles en Alemania. Se prevé que la demanda en esta región se vea impulsada por la importancia de impulsar el desarrollo de combustibles alternativos.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor ascendente y descendente, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas europeas y sus desafíos enfrentados debido a la gran o escasa competencia de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de combustibles sostenibles para la aviación

El panorama competitivo del mercado de combustibles de aviación sostenibles proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en Europa, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado de combustibles de aviación sostenibles.

Algunos de los principales actores que operan en el mercado de combustible de aviación sostenible son Neste, VELOCYS, SkyNRG, Preem AB, Eni BP plc, Cepsa, TotalEnergies, ZeroAvia, Inc., entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.