Europe Transplant Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.30 Billion

USD

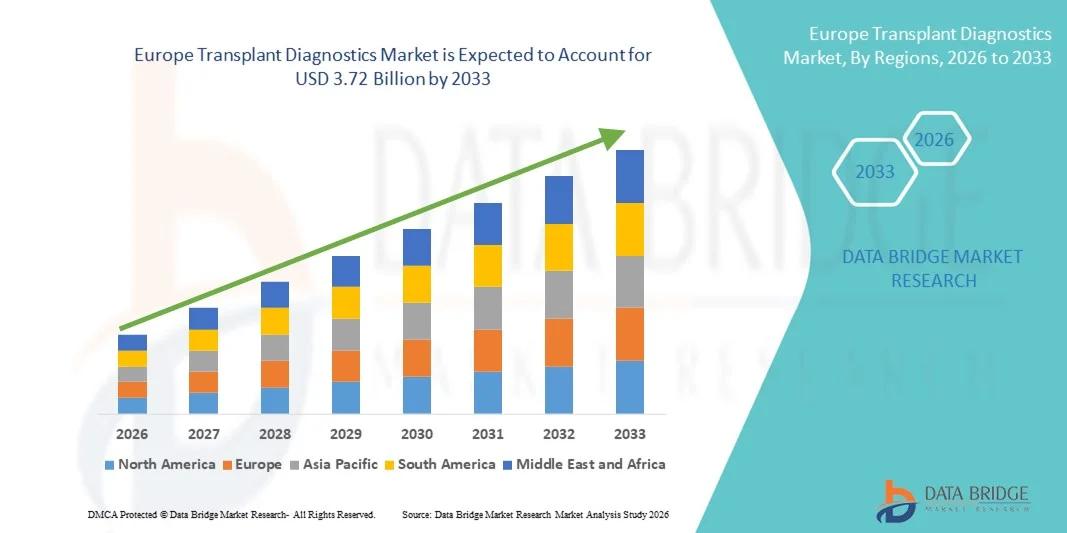

3.72 Billion

2025

2033

USD

2.30 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.30 Billion | |

| USD 3.72 Billion | |

| % | |

|

Segmentación del mercado europeo de diagnóstico de trasplantes por tipo de producto (instrumento de diagnóstico de trasplantes, software de diagnóstico de trasplantes y reactivo de diagnóstico de trasplantes), tecnología (ensayos moleculares basados en PCR y ensayos moleculares basados en secuenciación), tipo de trasplante (trasplante de órganos sólidos, trasplante de células madre, trasplante de tejidos blandos, trasplante de médula ósea y otros trasplantes), aplicación (aplicaciones de diagnóstico y aplicaciones de investigación), usuario final (laboratorios de investigación e institutos académicos, hospitales y centros de trasplantes, proveedores de servicios comerciales y otros), canal de distribución (licitación directa, ventas minoristas y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de diagnóstico de trasplantes

- El tamaño del mercado de diagnóstico de trasplantes en Europa se valoró en USD 2.30 mil millones en 2025 y se espera que alcance los USD 3.72 mil millones para 2033 , con una CAGR del 6,2% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de la infraestructura y los gastos de atención médica, una mayor conciencia sobre la donación de órganos y el diagnóstico de trasplantes, y las innovaciones tecnológicas en curso en las plataformas de prueba, que mejoran las evaluaciones de compatibilidad previas y posteriores al trasplante en los principales sistemas de atención médica de Europa.

- Además, la creciente demanda de los pacientes de soluciones de diagnóstico precisas, confiables y eficientes para garantizar mejores resultados en los trasplantes, así como las iniciativas gubernamentales de apoyo y las crecientes inversiones en I+D, están posicionando el diagnóstico de trasplantes como un componente esencial de la atención moderna de trasplantes, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado europeo de diagnóstico de trasplantes

- El diagnóstico de trasplantes, incluyendo instrumentos, software y reactivos, es cada vez más vital para mejorar las tasas de éxito de los trasplantes de órganos y tejidos en toda Europa. Estas soluciones ayudan a los profesionales clínicos a encontrar la compatibilidad precisa entre donante y receptor, monitorizar los resultados postrasplante y facilitar la aplicación de métodos de medicina de precisión tanto en el trasplante de órganos sólidos como en el de células madre.

- La creciente adopción de diagnósticos de trasplantes se debe principalmente al aumento de los procedimientos de trasplante de órganos, la creciente conciencia de las pruebas de compatibilidad y los avances tecnológicos en ensayos moleculares basados en PCR y secuenciación, que permiten una detección más rápida y precisa de los tipos de HLA y marcadores genéticos.

- Alemania dominó el mercado europeo de diagnóstico de trasplantes en 2025 con una participación de mercado del 28,5 %, respaldada por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos de trasplante y una fuerte presencia de empresas de diagnóstico que proporcionan instrumentos, reactivos y soluciones de software.

- Se espera que Italia sea el país de más rápido crecimiento durante el período de pronóstico, impulsado por la mejora de la infraestructura de atención médica, el aumento de las tasas de donación de órganos y la creciente adopción de reactivos e instrumentos de diagnóstico avanzados en hospitales y laboratorios de investigación.

- El segmento de reactivos de diagnóstico de trasplantes dominó el mercado en 2025 con una participación de mercado del 45,6%, impulsado por su papel fundamental tanto en aplicaciones de diagnóstico como de investigación.

Alcance del informe y segmentación del mercado europeo de diagnóstico de trasplantes

|

Atributos |

Perspectivas clave del mercado de diagnóstico de trasplantes en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de diagnóstico de trasplantes

Avances en IA y pruebas moleculares de alto rendimiento

- Una tendencia significativa y en aceleración en el mercado europeo de diagnóstico de trasplantes es la integración de inteligencia artificial (IA) y plataformas moleculares de alto rendimiento, lo que permite una correspondencia entre donantes y receptores más rápida y precisa y un mejor seguimiento posterior al trasplante.

- Por ejemplo, los sistemas de tipificación HLA impulsados por IA pueden analizar conjuntos de datos genéticos complejos para predecir la compatibilidad con mayor precisión y reducir el riesgo de rechazo del injerto en el trasplante de órganos sólidos y células madre.

- Se están adoptando ensayos moleculares de alto rendimiento y plataformas basadas en secuenciación para agilizar los flujos de trabajo y reducir los tiempos de respuesta, lo que respalda aplicaciones de diagnóstico e investigación en hospitales y centros de trasplantes.

- La integración de la IA con el diagnóstico molecular permite la detección automatizada de anomalías y el modelado predictivo de resultados, lo que proporciona a los médicos información útil para optimizar la terapia inmunosupresora y las tasas de éxito del trasplante.

- La tendencia hacia sistemas de diagnóstico inteligentes, más rápidos e integrados está transformando la atención de los trasplantes, impulsando su adopción en hospitales, laboratorios de investigación y proveedores de servicios comerciales a medida que las partes interesadas priorizan la precisión, la eficiencia y la mejora de los resultados de los pacientes.

- Además, los instrumentos de diagnóstico miniaturizados y portátiles están ganando terreno, lo que permite realizar pruebas en el punto de atención y evaluaciones rápidas de compatibilidad directamente en los centros de trasplante.

- Por ejemplo, las plataformas portátiles basadas en PCR permiten a los médicos de Italia y España realizar pruebas previas al trasplante en el lugar, lo que reduce las demoras y mejora la gestión de los pacientes.

Dinámica del mercado europeo de diagnóstico de trasplantes

Conductor

Aumento de los procedimientos de trasplante de órganos y demanda de pruebas de precisión

- El creciente volumen de trasplantes de órganos y células madre en toda Europa, junto con la creciente conciencia de las pruebas de compatibilidad, es un impulsor importante del crecimiento del mercado de diagnóstico de trasplantes.

- Por ejemplo, en 2024, los principales hospitales de Alemania y Francia adoptaron sistemas de tipificación de HLA de alto rendimiento para apoyar los crecientes programas de trasplante de órganos sólidos, acelerando la adopción de diagnósticos.

- Los médicos y los hospitales exigen pruebas precisas, rápidas y confiables para reducir el rechazo del injerto y mejorar los resultados posteriores al trasplante, posicionando los diagnósticos avanzados como herramientas esenciales en la atención moderna de trasplantes.

- Además, la expansión de los centros de trasplantes hospitalarios y de los proveedores de servicios comerciales está impulsando la adopción de ensayos moleculares, tecnologías de secuenciación y reactivos de diagnóstico en múltiples tipos de trasplantes.

- Por ejemplo, el aumento de la inversión en laboratorios hospitalarios en Italia y España ha permitido la implementación de soluciones de diagnóstico integradas, lo que permite evaluaciones de compatibilidad previas al trasplante más rápidas y una planificación de terapia personalizada.

- Las crecientes iniciativas gubernamentales y el apoyo al reembolso de los diagnósticos de trasplantes están fomentando aún más su adopción en los países europeos.

- Por ejemplo, los programas nacionales de atención sanitaria en el Reino Unido y Alemania están brindando cobertura para pruebas moleculares y de HLA avanzadas, haciéndolas más accesibles para pacientes y hospitales.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El alto costo de los instrumentos de diagnóstico avanzado de trasplantes, los reactivos y las plataformas basadas en secuenciación plantean una barrera importante para su adopción generalizada en ciertos países europeos.

- Por ejemplo, los hospitales pequeños y los laboratorios de investigación de Europa del Este pueden retrasar la adopción debido a presupuestos limitados, en particular para plataformas de diagnóstico molecular de alto rendimiento o habilitadas con IA.

- Los estrictos requisitos reglamentarios y estándares de cumplimiento para el diagnóstico de trasplantes, incluidas las certificaciones ISO y el marcado CE, agregan complejidad y tiempo a las aprobaciones de productos, lo que ralentiza la penetración en el mercado.

- Además, las preocupaciones en torno a la privacidad de los datos y el manejo seguro de información genética y de pacientes sensibles pueden afectar la confianza de los médicos y los pacientes en las nuevas tecnologías de diagnóstico.

- Por ejemplo, empresas como Thermo Fisher Scientific e Illumina deben garantizar el cumplimiento del RGPD y otras regulaciones nacionales al tiempo que implementan análisis predictivos basados en IA, lo que agrega desafíos operativos y de costos.

- El personal calificado limitado y los requisitos de capacitación especializada en diagnósticos moleculares y basados en secuenciación restringen la adopción en centros más pequeños.

- Por ejemplo, algunos hospitales en Italia y España necesitan contratar o capacitar personal especializado para operar plataformas de secuenciación y HLA de alto rendimiento, lo que retrasa la implementación y aumenta los costos operativos.

Alcance del mercado europeo de diagnóstico de trasplantes

El mercado está segmentado según el tipo de producto, la tecnología, el tipo de trasplante, la aplicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de diagnóstico de trasplantes se segmenta en instrumentos, software y reactivos. El segmento de reactivos dominó el mercado con la mayor cuota de mercado, un 45,6%, en 2025, gracias a su papel esencial en aplicaciones de diagnóstico e investigación. Los reactivos son fundamentales para los ensayos moleculares basados en PCR y secuenciación, lo que permite realizar pruebas precisas de compatibilidad donante-receptor. Los hospitales y centros de trasplantes dependen en gran medida de reactivos de alta calidad para una tipificación HLA precisa y la compatibilidad de injertos. Además, los reactivos son consumibles con una demanda recurrente, lo que impulsa un crecimiento constante de los ingresos del mercado. La creciente adopción de técnicas moleculares avanzadas refuerza aún más el dominio del segmento de reactivos.

Se prevé que el segmento de software de diagnóstico de trasplantes experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la integración de la IA y el análisis predictivo. Las soluciones de software permiten la interpretación automatizada de datos, la predicción de riesgos y la elaboración de informes, lo que mejora la toma de decisiones clínicas. Los hospitales y laboratorios de investigación adoptan cada vez más software para optimizar los flujos de trabajo, reducir los errores humanos y garantizar el cumplimiento de las normas regulatorias. El software con IA también facilita la monitorización remota y el intercambio de datos, lo que mejora la eficiencia operativa. La creciente inversión en plataformas de salud digital y la demanda de atención personalizada para trasplantes son factores clave que impulsan la rápida adopción de software.

- Por tecnología

En función de la tecnología, el mercado se segmenta en ensayos moleculares basados en PCR y ensayos moleculares basados en secuenciación. El segmento de ensayos moleculares basados en PCR dominó el mercado con una participación del 60% en 2025, gracias a su amplio uso en la tipificación rutinaria de HLA y las pruebas de compatibilidad. Los ensayos de PCR ofrecen tiempos de respuesta rápidos, alta precisión y rentabilidad, lo que los convierte en la opción preferida de muchos hospitales y centros de trasplantes. Son compatibles con múltiples tipos de muestras y se integran fácilmente en los flujos de trabajo de laboratorio existentes. Su probada fiabilidad y las aprobaciones regulatorias consolidan aún más su dominio del mercado. Los hospitales con un alto volumen de trasplantes dependen especialmente de los ensayos basados en PCR para realizar pruebas pretrasplante rápidas.

Se prevé que el segmento de ensayos moleculares basados en secuenciación experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances en las tecnologías de secuenciación de nueva generación (NGS). Los ensayos basados en secuenciación proporcionan información más detallada sobre la compatibilidad genética, la detección de alelos raros y la elaboración de perfiles inmunogenéticos personalizados. Su creciente adopción en aplicaciones de investigación y hospitales especializados está impulsando el crecimiento. Estos ensayos también respaldan el desarrollo de modelos predictivos basados en IA, lo que mejora los resultados de los pacientes. La creciente demanda de medicina de precisión en la atención de trasplantes está acelerando la transición hacia plataformas basadas en secuenciación.

- Por tipo de trasplante

Según el tipo de trasplante, el mercado se segmenta en trasplante de órganos sólidos, trasplante de células madre, trasplante de tejidos blandos, trasplante de médula ósea y otros trasplantes. El segmento de trasplante de órganos sólidos dominó con una cuota de mercado del 55 % en 2025, debido al alto volumen de trasplantes de riñón, hígado y corazón en toda Europa. Los hospitales dependen del diagnóstico de trasplantes para una compatibilidad precisa entre donante y receptor y para el seguimiento postrasplante. Los requisitos regulatorios de compatibilidad de órganos y mitigación de riesgos impulsan aún más la adopción de diagnósticos en el trasplante de órganos sólidos. El segmento se beneficia de los continuos avances tecnológicos y de la demanda recurrente de diagnóstico para múltiples tipos de órganos. Los programas de trasplantes establecidos en Alemania, Francia y el Reino Unido refuerzan su dominio del mercado.

Se prevé que el segmento de trasplantes de células madre registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por el aumento de los procedimientos de trasplante de células madre hematopoyéticas para el tratamiento del cáncer y trastornos genéticos. Los trasplantes de células madre requieren una compatibilidad molecular y de HLA precisa para reducir la enfermedad de injerto contra huésped y mejorar las tasas de supervivencia. La adopción de diagnósticos basados en IA y ensayos de secuenciación avanzada está acelerando el crecimiento en este segmento. El aumento de las actividades de I+D en terapias celulares personalizadas y los marcos de reembolso de apoyo son factores de crecimiento adicionales. Los mercados emergentes de Italia y España contribuyen especialmente a la rápida expansión del diagnóstico con células madre.

- Por aplicación

En función de la aplicación, el mercado se segmenta en aplicaciones de diagnóstico y aplicaciones de investigación. El segmento de aplicaciones de diagnóstico dominó el mercado con una participación del 70 % en 2025, debido a su papel crucial en la toma de decisiones clínicas sobre trasplantes y la monitorización postrasplante. Los hospitales y centros de trasplantes dependen del diagnóstico para garantizar la compatibilidad de los injertos y la seguridad del paciente. El aumento del volumen de trasplantes de órganos y la estricta supervisión regulatoria fortalecen aún más este segmento. Las aplicaciones de diagnóstico proporcionan información práctica a los médicos, lo que mejora los resultados de los pacientes. La naturaleza recurrente de las pruebas, tanto antes como después del trasplante, refuerza la demanda constante. La infraestructura sanitaria consolidada en Alemania, Francia y el Reino Unido refuerza aún más el dominio del segmento.

Se prevé que el segmento de aplicaciones de investigación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de comprender la compatibilidad genética, los nuevos biomarcadores y los enfoques de medicina de precisión. Las instituciones académicas y las compañías farmacéuticas aprovechan cada vez más los ensayos basados en secuenciación y el software basado en IA para desarrollar nuevas terapias. La expansión de los ensayos clínicos y las iniciativas de investigación traslacional está acelerando su adopción. El aumento de la financiación para la investigación en genómica y trasplantes, especialmente en Italia y España, es un factor clave de crecimiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en laboratorios de investigación e institutos académicos, hospitales y centros de trasplantes, proveedores de servicios comerciales, entre otros. El segmento de hospitales y centros de trasplantes dominó con una participación del 65 % en 2025, impulsado por el alto volumen de trasplantes y la dependencia directa de los diagnósticos para la atención al paciente. Los hospitales realizan pruebas pre y postrasplante de forma recurrente, lo que garantiza una demanda continua de instrumentos, reactivos y software. La adopción de diagnósticos basados en IA y plataformas integradas se concentra en las grandes redes hospitalarias. El cumplimiento normativo y los requisitos de precisión refuerzan aún más el dominio de los hospitales. Los principales centros de trasplantes de Alemania y Francia son los principales impulsores de ingresos de este segmento.

Se prevé que el segmento de laboratorios de investigación e institutos académicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente inversión en investigación genómica y nuevas terapias de trasplante. Estos usuarios finales aprovechan los ensayos moleculares de alto rendimiento y las tecnologías de secuenciación para la investigación traslacional. La expansión de las iniciativas de medicina personalizada y las colaboraciones con proveedores de servicios comerciales está acelerando el crecimiento. El aumento de la financiación para infraestructuras de investigación en Italia, España y el Reino Unido impulsa la rápida adopción del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa dominó con una cuota de mercado del 50 % en 2025, ya que los hospitales y centros de trasplantes prefieren la adquisición mediante licitación para la compra a granel de instrumentos, reactivos y software. La adquisición mediante licitación garantiza el cumplimiento normativo, un suministro constante y la rentabilidad. Las grandes cadenas hospitalarias de Alemania y Francia prefieren los acuerdos de licitación directa para las necesidades de diagnóstico recurrentes. Las alianzas estratégicas con fabricantes de diagnósticos también refuerzan su dominio. El segmento se beneficia de contratos a largo plazo que garantizan ingresos recurrentes a los proveedores.

Se prevé que el segmento de ventas minoristas y otros registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por el crecimiento de laboratorios más pequeños, clínicas privadas y centros de diagnóstico en el punto de atención. Estos usuarios finales requieren cada vez más opciones de compra flexibles para instrumentos y consumibles. La creciente adopción de plataformas portátiles de PCR y secuenciación impulsa el crecimiento del sector minorista. La expansión de proveedores de servicios comerciales que ofrecen diagnósticos externalizados impulsa aún más este segmento. Los mercados emergentes de Italia y España contribuyen de forma clave a la rápida adopción del segmento.

Análisis regional del mercado europeo de diagnóstico de trasplantes

- Alemania dominó el mercado europeo de diagnóstico de trasplantes en 2025 con una participación de mercado del 28,5 %, respaldada por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos de trasplante y una fuerte presencia de empresas de diagnóstico que proporcionan instrumentos, reactivos y soluciones de software.

- Los hospitales y centros de trasplantes del país priorizan la compatibilidad precisa entre donantes y receptores, el seguimiento posterior al trasplante y los enfoques de medicina de precisión, lo que hace del diagnóstico de trasplantes un componente esencial de la atención al paciente.

- Esta adopción generalizada está respaldada además por una inversión sustancial en I+D, apoyo regulatorio y la presencia de empresas de diagnóstico clave, lo que establece a Alemania como el mercado líder tanto para instrumentos como para reactivos de diagnóstico.

Análisis del mercado alemán de diagnóstico de trasplantes

El mercado alemán de diagnóstico de trasplantes dominó Europa en 2025, con la mayor cuota de ingresos, un 28,5%, impulsado por una infraestructura sanitaria avanzada, un alto volumen de trasplantes y una sólida presencia en I+D. Hospitales y centros de trasplantes están adoptando ensayos basados en PCR, plataformas de secuenciación y software basado en IA para una compatibilidad precisa entre donantes y receptores. Las iniciativas gubernamentales y el apoyo a los reembolsos impulsan aún más la adopción en aplicaciones clínicas y de investigación. El énfasis de Alemania en la innovación tecnológica y el cumplimiento normativo garantiza la integración de soluciones de diagnóstico avanzadas en los programas de trasplante de órganos sólidos y de células madre. El país también es un centro para el desarrollo de reactivos e instrumentos de diagnóstico, lo que impulsa el crecimiento del mercado.

Análisis del mercado del diagnóstico de trasplantes en Francia

El mercado francés de diagnóstico de trasplantes alcanzó una cuota del 21,5 % en 2025 y se prevé un crecimiento constante durante el período de pronóstico, impulsado por programas de trasplante de órganos consolidados y una mayor concienciación sobre las pruebas de compatibilidad. Los hospitales y centros de investigación implementan cada vez más ensayos de PCR y secuenciación de alto rendimiento para reducir las tasas de rechazo de injertos. La financiación gubernamental y las políticas sanitarias que apoyan la adopción de diagnósticos avanzados contribuyen a la expansión del mercado. Francia está experimentando un crecimiento tanto en aplicaciones de diagnóstico como de investigación, con la adopción de plataformas de software basadas en IA para optimizar el flujo de trabajo. La presencia de empresas clave en el ámbito del diagnóstico y las colaboraciones con instituciones académicas impulsan aún más el crecimiento del mercado.

Perspectivas del mercado de diagnóstico de trasplantes en el Reino Unido

El mercado británico de diagnóstico de trasplantes representó el 19,0 % en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de los procedimientos de trasplante de órganos y el énfasis en la atención personalizada al paciente. Los hospitales y centros de trasplantes están adoptando ensayos basados en secuenciación, diagnósticos moleculares y software de análisis predictivo para mejorar los resultados postrasplante. El sólido sistema sanitario del Reino Unido, su sólido marco regulatorio y su enfoque en la innovación impulsan su adopción en aplicaciones clínicas y de investigación. La creciente concienciación entre profesionales clínicos y pacientes sobre las pruebas de compatibilidad está impulsando aún más el crecimiento del mercado. Los proveedores de servicios comerciales también están contribuyendo a una mayor accesibilidad a los diagnósticos avanzados.

Análisis del mercado italiano de diagnóstico de trasplantes

Se prevé que el mercado italiano de diagnóstico de trasplantes sea el de mayor crecimiento en Europa durante el período de pronóstico, impulsado por el aumento de las tasas de donación de órganos, la expansión de los centros de trasplantes hospitalarios y la creciente adopción de plataformas moleculares de alto rendimiento basadas en IA. Los hospitales y laboratorios de investigación están implementando rápidamente diagnósticos basados en PCR y secuenciación para aplicaciones pre y postrasplante. Las iniciativas gubernamentales y la creciente inversión en infraestructura sanitaria están facilitando una adopción más amplia. El mercado también se beneficia de la colaboración entre hospitales, instituciones académicas y empresas de diagnóstico. La transición hacia la medicina personalizada y el diagnóstico de precisión impulsa aún más el crecimiento.

Cuota de mercado del diagnóstico de trasplantes en Europa

La industria europea del diagnóstico de trasplantes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Eurobio Scientific SE (Francia)

- Abbott (EE. UU.)

- BIOMÉRIEUX (Francia)

- Bio Rad Laboratories, Inc. (EE. UU.)

- BD (EE. UU.)

- GenDx (Países Bajos)

- CareDx, Inc. (EE. UU.)

- Immucor (España)

- Eurofins Scientific SE (Luxemburgo)

- Hologic, Inc. (EE. UU.)

- Omixon Inc. (EE. UU.)

- Ortho Clinical Diagnostics (EE. UU.)

- Natera, Inc. (EE. UU.)

- Danaher (Estados Unidos)

- F. Hoffmann La Roche Ltd (Suiza)

- Biofortuna Limited (Reino Unido)

- Beckman Coulter, Inc. (EE. UU.)

- QIAGEN (Países Bajos)

¿Cuáles son los desarrollos recientes en el mercado de diagnóstico de trasplantes en Europa?

- En abril de 2025, la 38.ª Conferencia Europea de Inmunogenética e Histocompatibilidad (EFI 2025) se centró en las pruebas de quimerismo de alta sensibilidad AlloSeq HCT mediante NGS para la vigilancia de trasplantes, lo que refleja la amplia adopción de enfoques de próxima generación para monitorear la salud del injerto en Europa.

- En marzo de 2025, Thermo Fisher Scientific presentó el kit One Lambda HybriType HLA Plus Typing Flex, una solución avanzada de tipificación de HLA por secuenciación de última generación que mejora la profundidad de las pruebas inmunogenéticas y mejora la confianza en la compatibilidad entre donantes y receptores.

- En octubre de 2023, GenDx, una empresa de Eurobio Scientific, lanzó NGS‑Turbo®, una solución de tipificación de HLA de alta resolución diseñada para dispositivos de secuenciación Oxford Nanopore que pueden brindar resultados desde la muestra de sangre hasta la tipificación final de HLA de alta resolución en tan solo tres horas, lo que representa un avance importante en los flujos de trabajo de diagnóstico de trasplantes.

- En mayo de 2022, CareDx presentó su cartera AlloSeq basada en NGS, que incluye AlloSeq Tx17, Tx9, AlloSeq cfDNA y AlloSeq HCT, en la conferencia de la Federación Europea de Inmunogenética (EFI) en Ámsterdam, destacando soluciones ampliadas de pruebas pre y postrasplante para laboratorios y médicos europeos.

- En abril de 2021, CareDx presentó soluciones innovadoras de diagnóstico pre y postrasplante, que incluyen ensayos avanzados de tipificación de HLA y herramientas de vigilancia postrasplante durante la Conferencia EFI 2021, reforzando su compromiso con el avance del diagnóstico de trasplantes en las comunidades clínicas y de investigación europeas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.