Europe Uterine Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.88 Billion

USD

6.41 Billion

2024

2032

USD

2.88 Billion

USD

6.41 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 6.41 Billion | |

| % | |

|

Segmentación del mercado europeo de diagnóstico de cáncer uterino por tipo de diagnóstico (basado en instrumentos y basado en procedimientos), tipo (cáncer de endometrio y sarcoma uterino), grupo de edad (60), usuario final (hospitales, centros de diagnóstico, centros de investigación oncológica, centros de cirugía ambulatoria, clínicas especializadas, etc.), canal de distribución (licitación directa, distribuidores externos, etc.): tendencias del sector y pronóstico hasta 2032.

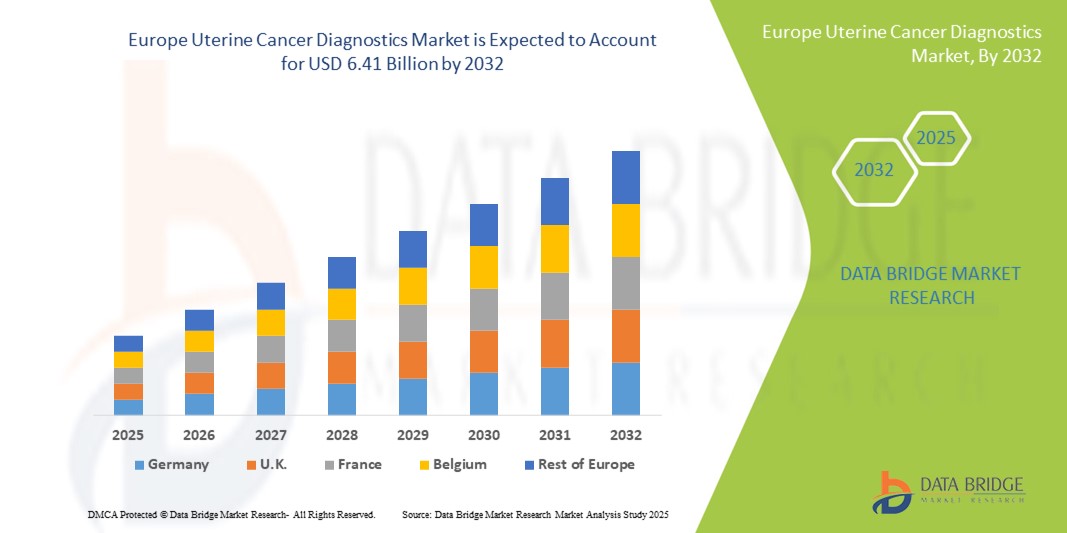

Tamaño del mercado europeo de diagnóstico de cáncer uterino

- El tamaño del mercado de diagnóstico de cáncer uterino en Europa se valoró en USD 2.880 millones en 2024 y se espera que alcance los USD 6.410 millones para 2032 , con una CAGR del 10,5 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia del cáncer de útero, los avances en las tecnologías de diagnóstico y la creciente demanda de métodos de detección temprana y precisa.

- Además, la creciente conciencia de la población sobre los problemas de salud de la mujer y la disponibilidad de herramientas de diagnóstico avanzadas están contribuyendo a la expansión del mercado.

Análisis del mercado europeo de diagnóstico de cáncer uterino

- El diagnóstico del cáncer de útero, que abarca pruebas moleculares, imágenes y técnicas basadas en biopsia, es un componente cada vez más vital de la detección temprana y las estrategias de tratamiento personalizado tanto en entornos clínicos como de investigación debido a su precisión, procedimientos mínimamente invasivos e integración con sistemas avanzados de TI de atención médica.

- La creciente demanda de diagnósticos de cáncer de útero se ve impulsada principalmente por la creciente prevalencia del cáncer de útero, la creciente conciencia sobre la salud de la mujer y un énfasis cada vez mayor en la detección temprana y la medicina de precisión.

- Alemania dominó el mercado europeo de diagnóstico de cáncer de útero con la mayor participación en los ingresos del 33 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, altos niveles de concienciación y una fuerte adopción de tecnologías de diagnóstico avanzadas, con un crecimiento sustancial en la adopción de pruebas impulsada por iniciativas gubernamentales e inversiones en atención médica.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de diagnóstico de cáncer de útero en Europa durante el período de pronóstico debido al aumento del gasto en atención médica, el aumento de las instalaciones de diagnóstico y la creciente accesibilidad a tecnologías médicas avanzadas.

- El segmento de diagnóstico basado en instrumentos dominó el mercado europeo de diagnóstico de cáncer de útero por tipo de diagnóstico con una participación de mercado del 55,5 % en 2024 debido a la alta precisión, los resultados rápidos y la integración con sistemas avanzados de imágenes y laboratorio, lo que convierte a los métodos basados en instrumentos en la opción preferida para la detección temprana y precisa del cáncer de útero.

Alcance del informe y segmentación del mercado europeo de diagnóstico de cáncer uterino

|

Atributos |

Perspectivas clave del mercado europeo de diagnóstico de cáncer uterino |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de diagnóstico de cáncer uterino

Mayor precisión mediante IA y técnicas mínimamente invasivas

- Una tendencia significativa y en aceleración en el mercado europeo de diagnóstico de cáncer de útero es la creciente adopción de herramientas de diagnóstico impulsadas por IA y métodos de prueba mínimamente invasivos, que están mejorando la precisión de la detección y reduciendo las molestias de la paciente.

- Por ejemplo, los sistemas de imagenología asistida por IA pueden identificar anomalías endometriales en etapa temprana con mayor precisión, lo que permite a los médicos recomendar intervenciones específicas con mayor rapidez. De igual manera, las técnicas de biopsia líquida permiten la detección no invasiva de marcadores de cáncer uterino.

- La integración de la IA en el diagnóstico permite el análisis predictivo , el reconocimiento de patrones y la evaluación personalizada de riesgos, lo que proporciona a los profesionales clínicos una capacidad de toma de decisiones más informada. Por ejemplo, algunas plataformas de imágenes basadas en IA aprenden de los datos históricos de los pacientes para sugerir las mejores estrategias de diagnóstico.

- La integración de procedimientos mínimamente invasivos con plataformas basadas en IA facilita flujos de trabajo optimizados en clínicas y centros de diagnóstico, lo que reduce los tiempos de los procedimientos y mejora el rendimiento de los pacientes.

- Esta tendencia hacia diagnósticos más inteligentes, menos invasivos y más precisos está transformando radicalmente las expectativas en la atención del cáncer de útero. Por ello, empresas como MedTech Diagnostics están desarrollando soluciones de imagenología basadas en IA capaces de detectar anomalías de forma automatizada y optimizar el flujo de trabajo.

- La demanda de diagnósticos que ofrecen una integración perfecta de IA y enfoques mínimamente invasivos está creciendo rápidamente tanto en hospitales como en centros de diagnóstico especializados, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más la eficiencia, la precisión y la comodidad del paciente.

Dinámica del mercado europeo de diagnóstico de cáncer uterino

Conductor

Aumento de la incidencia del cáncer de útero y programas de concientización

- La creciente prevalencia del cáncer de útero en Europa, combinada con una mayor conciencia sobre la salud de las mujeres y los beneficios de la detección temprana, es un factor importante para la mayor demanda de soluciones de diagnóstico avanzadas.

- Por ejemplo, en abril de 2024, un centro de diagnóstico líder en Alemania lanzó programas de cribado endometrial asistidos por IA para mejorar la detección temprana y la estratificación del riesgo en poblaciones de alto riesgo. Se espera que estas iniciativas de instituciones clave impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los proveedores de atención médica y los pacientes se vuelven más conscientes de las ventajas de la detección en etapa temprana, los diagnósticos de cáncer de útero ofrecen pruebas precisas, información predictiva y capacidades de monitoreo mejoradas, lo que proporciona un argumento convincente sobre los métodos de diagnóstico convencionales.

- Además, la creciente inversión en programas de salud de la mujer y la integración de tecnologías de diagnóstico avanzadas en las pruebas de detección de rutina están convirtiendo el diagnóstico en un componente esencial de las estrategias de atención sanitaria preventiva.

- La comodidad de las pruebas mínimamente invasivas, la rapidez en la elaboración de informes y la integración con los historiales médicos electrónicos son factores clave que impulsan la adopción del diagnóstico del cáncer de útero en toda Europa. Las campañas de concienciación y los programas de divulgación de organizaciones gubernamentales y privadas contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- La preocupación por el alto coste de los sistemas de diagnóstico avanzados, incluidas las plataformas de imágenes y pruebas moleculares basadas en IA, supone un importante reto para una mayor penetración en el mercado. Una elevada inversión de capital puede limitar su adopción en clínicas más pequeñas o en regiones con presupuestos ajustados.

- Por ejemplo, algunos sistemas avanzados de imágenes asistidas por IA requieren equipos especializados y personal capacitado, lo que los hace menos accesibles para los centros de diagnóstico con bajos recursos.

- Garantizar el cumplimiento normativo en los diferentes países europeos, incluyendo el marcado CE y la adhesión al RGPD para los datos de los pacientes, es fundamental, pero puede ralentizar el lanzamiento de productos y la expansión del mercado. Empresas como Siemens Healthineers y Roche Diagnostics priorizan las certificaciones regulatorias y la formación para mitigar estos desafíos.

- Si bien los costos están disminuyendo gradualmente, la prima percibida para los diagnósticos habilitados por IA o de alto rendimiento puede obstaculizar la adopción generalizada entre los proveedores de atención médica más pequeños.

- Superar estos desafíos mediante la optimización de costos, el apoyo a los reembolsos, la alineación regulatoria y la capacitación de los médicos será vital para el crecimiento sostenido en el mercado de diagnóstico de cáncer uterino en Europa.

Alcance del mercado europeo de diagnóstico de cáncer uterino

El mercado está segmentado según el tipo de diagnóstico, tipo de cáncer, grupo de edad, usuario final y canal de distribución.

- Por tipo de diagnóstico

Según el tipo de diagnóstico, el mercado europeo de diagnóstico de cáncer uterino se segmenta en diagnósticos instrumentales y diagnósticos basados en procedimientos. El segmento instrumental dominó el mercado con la mayor cuota de mercado, un 55,5%, en 2024, gracias a su alta precisión, rapidez de procesamiento y capacidad de integración con plataformas avanzadas de diagnóstico por imagen y molecular. Los diagnósticos instrumentales, como la imagen asistida por IA, la ecografía y los analizadores de laboratorio, se utilizan ampliamente en hospitales y centros de diagnóstico para la detección precisa de anomalías endometriales. La preferencia por los diagnósticos instrumentales se debe a la necesidad de los profesionales sanitarios de obtener resultados reproducibles y una detección temprana. Además, las continuas innovaciones tecnológicas y las actualizaciones de los instrumentos mejoran su fiabilidad y la eficiencia del flujo de trabajo, convirtiéndolos en la opción preferida para el cribado del cáncer uterino. Los hospitales y centros de diagnóstico especializados suelen priorizar los métodos instrumentales para reducir la duración de los procedimientos y mejorar la atención de las pacientes.

Se prevé que el segmento basado en procedimientos registre la tasa de crecimiento más rápida, del 12,8 %, entre 2025 y 2032, impulsada por la creciente adopción de técnicas mínimamente invasivas como la histeroscopia y la biopsia endometrial. El diagnóstico basado en procedimientos proporciona una evaluación tisular directa, lo que permite la detección temprana y la clasificación precisa de los casos de sarcoma endometrial y uterino. Estos métodos son especialmente preferidos en entornos ambulatorios debido a sus tiempos de recuperación más cortos y la reducción de complicaciones. La creciente concienciación de los pacientes sobre el diagnóstico mínimamente invasivo y el creciente apoyo de los programas de salud a la detección temprana contribuyen a la expansión del segmento. Además, el diagnóstico basado en procedimientos está ganando terreno en clínicas privadas y centros de cirugía ambulatoria gracias a su rentabilidad y a su integración con tecnologías de imagen avanzadas.

- Por tipo

Según el tipo, el mercado europeo de diagnóstico de cáncer de útero se segmenta en cáncer de endometrio y sarcoma uterino. El segmento de cáncer de endometrio dominó el mercado con la mayor participación en los ingresos, un 72 %, en 2024, impulsado por la mayor prevalencia del cáncer de endometrio en comparación con el sarcoma uterino en toda Europa. El diagnóstico de cáncer de endometrio se beneficia de protocolos de cribado bien establecidos, la disponibilidad de imágenes avanzadas y las pruebas de biomarcadores moleculares. Los médicos suelen confiar en la detección temprana mediante cribado rutinario, especialmente en mujeres mayores de 50 años, lo que impulsa la demanda de servicios de diagnóstico. La gran cantidad de pacientes, combinada con las crecientes campañas de concienciación sobre la salud femenina, ha resultado en una adopción generalizada en hospitales, centros de diagnóstico y clínicas especializadas. Los avances tecnológicos, como la imagen asistida por IA y los paneles moleculares, han mejorado la sensibilidad y especificidad del diagnóstico, reforzando aún más el dominio de este segmento.

Se prevé que el segmento de sarcoma uterino experimente la tasa de crecimiento más rápida, del 10,5 %, entre 2025 y 2032, debido a la mayor concienciación sobre los cánceres uterinos poco frecuentes y al desarrollo de procedimientos de diagnóstico especializados. Si bien el sarcoma uterino tiene una menor incidencia, su naturaleza agresiva requiere herramientas de diagnóstico avanzadas para su detección temprana. Tecnologías emergentes, como la resonancia magnética de alta resolución y el perfil molecular, están permitiendo una diferenciación más precisa de los tumores uterinos benignos. Las iniciativas de investigación y los programas gubernamentales contra cánceres poco frecuentes están fomentando la adopción de estos diagnósticos en hospitales y centros oncológicos de primer nivel. Este crecimiento también se ve impulsado por el aumento de clínicas especializadas en oncología ginecológica y el creciente número de estudios clínicos sobre el sarcoma uterino.

- Por grupo de edad

Según el grupo de edad, el mercado europeo de diagnóstico de cáncer de útero se segmenta en <30, 31-40, 41-50, 51-60 y >60. El grupo de edad de 51 a 60 años dominó el mercado con la mayor participación del 38% en 2024, ya que el riesgo de cáncer de útero aumenta significativamente con la edad. La adopción de diagnósticos es mayor en esta cohorte debido a las recomendaciones de detección sistemática y al aumento de las interacciones con la atención médica. Las mujeres en este rango de edad con frecuencia se someten a muestreos endometriales, imágenes y pruebas moleculares para detectar el cáncer en etapa temprana, particularmente en Alemania, Francia y el Reino Unido, que cuentan con programas avanzados de atención preventiva. Los hospitales, centros de diagnóstico y clínicas privadas se dirigen activamente a este grupo demográfico para campañas de detección. Los programas de concientización y la educación del paciente sobre la salud uterina menopáusica y posmenopáusica impulsan aún más la demanda.

Se prevé que el grupo de edad de 41 a 50 años experimente la tasa de crecimiento más rápida, del 11,6 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre la detección temprana y las iniciativas de atención médica preventiva. Las mujeres de este grupo de edad participan cada vez más en revisiones ginecológicas periódicas y pruebas diagnósticas avanzadas. Esta adopción cuenta con el apoyo de programas de salud públicos y privados que ofrecen pruebas de detección subvencionadas para poblaciones en riesgo. Los avances tecnológicos que permiten diagnósticos mínimamente invasivos también fomentan la adopción en este grupo. Las iniciativas de detección temprana en mujeres en edad laboral están en aumento, ya que este grupo compagina la atención médica preventiva con sus compromisos profesionales y familiares.

- Por el usuario final

En función del usuario final, el mercado europeo de diagnóstico de cáncer uterino se segmenta en hospitales, centros de diagnóstico, centros de investigación oncológica, centros de cirugía ambulatoria, clínicas especializadas y otros. El segmento de Centros de Diagnóstico dominó el mercado europeo de diagnóstico de cáncer uterino con una participación en los ingresos del 40% en 2024, gracias a su enfoque especializado en pruebas, plazos de entrega más rápidos y la accesibilidad para procedimientos ambulatorios. Los centros de diagnóstico están equipados con tecnologías avanzadas de diagnóstico basadas en instrumentos y procedimientos, lo que permite obtener resultados precisos y oportunos. Su eficiencia en la gestión de grandes volúmenes de pacientes y su integración con historiales médicos electrónicos los convierten en la opción preferida por los médicos. Las alianzas con hospitales y programas gubernamentales de cribado impulsan aún más su adopción. Las cadenas privadas de diagnóstico en Alemania, Francia y España han contribuido al dominio de este segmento.

Se prevé que el segmento de Clínicas Especializadas experimente la tasa de crecimiento más rápida, del 13,2 %, entre 2025 y 2032, impulsada por el creciente establecimiento de clínicas y centros de excelencia en oncología ginecológica. Las clínicas especializadas se centran en el diagnóstico mínimamente invasivo, la imagenología asistida por IA y la caracterización molecular del cáncer de útero. La creciente preferencia de las pacientes por una atención dirigida y personalizada, sumada al apoyo gubernamental a los programas oncológicos especializados, acelera el crecimiento. Estas clínicas también están adoptando instrumentación avanzada y diagnósticos basados en procedimientos para mejorar la precisión de la detección. La colaboración con instituciones de investigación y ensayos clínicos fortalece aún más la penetración en el mercado de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de diagnóstico de cáncer uterino se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa dominó el mercado con una participación en los ingresos del 45 % en 2024, impulsado por las adquisiciones realizadas por grandes hospitales, programas gubernamentales de salud y centros públicos de diagnóstico. Los contratos de licitación directa garantizan el suministro puntual de instrumentos y kits de diagnóstico avanzados, junto con servicios de posventa, calibración y capacitación. Las principales empresas abastecen directamente a instituciones sanitarias en Alemania, Francia y el Reino Unido, lo que facilita una integración fluida y el cumplimiento de las normativas locales. Este método garantiza la consistencia en la calidad y reduce la dependencia de intermediarios.

Se prevé que el segmento de distribuidores externos experimente la tasa de crecimiento más rápida, del 12,5 %, entre 2025 y 2032, gracias a la expansión del acceso a clínicas privadas, centros de diagnóstico especializados y hospitales más pequeños en las regiones europeas emergentes. Los distribuidores ofrecen opciones de suministro flexibles, asistencia para la instalación y acceso a múltiples marcas, lo que los convierte en la opción ideal para instituciones que carecen de capacidad de adquisición directa. El crecimiento se ve impulsado aún más por la creciente penetración en Europa del Este y la ampliación de las alianzas con empresas clave en el ámbito del diagnóstico.

Análisis regional del mercado europeo de diagnóstico de cáncer uterino

- Alemania dominó el mercado europeo de diagnóstico de cáncer de útero con la mayor participación en los ingresos del 33 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, altos niveles de concienciación y una fuerte adopción de tecnologías de diagnóstico avanzadas, con un crecimiento sustancial en la adopción de pruebas impulsada por iniciativas gubernamentales e inversiones en atención médica.

- Los pacientes y proveedores de atención médica de la región valoran mucho la detección temprana, la precisión y las soluciones de diagnóstico mínimamente invasivas, que están cada vez más disponibles en hospitales, centros de diagnóstico y clínicas especializadas de todo el país.

- Esta adopción generalizada está respaldada además por programas de detección respaldados por el gobierno, una creciente inversión en iniciativas de salud de la mujer y una fuerte presencia de empresas de diagnóstico clave, lo que establece a Alemania como el mercado líder para el diagnóstico de cáncer de útero en Europa.

Análisis del mercado de diagnóstico de cáncer uterino en Alemania y Europa

El mercado alemán de diagnóstico de cáncer uterino dominó el mercado europeo con la mayor participación en ingresos, un 33%, en 2024, impulsado por una infraestructura sanitaria avanzada, una alta concienciación sobre la salud femenina y una sólida adopción de diagnósticos instrumentales y basados en procedimientos. El país prioriza la detección temprana y la medicina de precisión, promoviendo las pruebas de detección sistemáticas en hospitales, centros de diagnóstico y clínicas especializadas. La integración de la imagenología asistida por IA, el diagnóstico molecular y los flujos de trabajo hospitalarios mejora la precisión, la eficiencia y los resultados para los pacientes. Los programas de detección respaldados por el gobierno y las sólidas políticas de salud preventiva refuerzan aún más su dominio del mercado. La presencia de empresas clave en el ámbito del diagnóstico y la continua I+D en Alemania aceleran la adopción de tecnología y el crecimiento del mercado.

Análisis del mercado de diagnóstico de cáncer uterino en Polonia y Europa

Se prevé que el mercado polaco de diagnóstico de cáncer uterino sea uno de los de mayor crecimiento en Europa durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la expansión de las instalaciones de diagnóstico y la mayor accesibilidad a tecnologías médicas avanzadas. Las campañas de concienciación centradas en la salud femenina y la detección temprana del cáncer uterino están fomentando su adopción en hospitales, centros de diagnóstico y clínicas especializadas. La integración de procedimientos mínimamente invasivos y diagnósticos asistidos por IA está cobrando impulso, mejorando la eficiencia del diagnóstico y la adherencia al tratamiento por parte de las pacientes. Este crecimiento se ve impulsado además por iniciativas gubernamentales e inversiones privadas en el sector sanitario, lo que facilita su penetración tanto en zonas urbanas como semiurbanas.

Análisis del mercado de diagnóstico de cáncer uterino en Francia y Europa

Se espera que el mercado francés de diagnóstico de cáncer uterino también experimente un rápido crecimiento en el mercado europeo debido al aumento de la inversión en programas de salud femenina, el aumento de la prevalencia del cáncer uterino y la expansión de centros de diagnóstico avanzado. Los hospitales y centros de diagnóstico se están modernizando para incluir imágenes asistidas por IA, diagnóstico molecular y procedimientos mínimamente invasivos, lo que mejora las tasas de detección temprana. Las campañas de detección impulsadas por el gobierno y las políticas de reembolso fomentan la adopción sistemática de diagnósticos. La concienciación entre pacientes y profesionales sanitarios sobre los beneficios de la detección temprana contribuye a una penetración más rápida en el mercado.

Análisis del mercado de diagnóstico de cáncer uterino en Italia y Europa

Se proyecta que el mercado italiano de diagnóstico de cáncer uterino será otro de los países con mayor crecimiento en el mercado europeo, impulsado por la creciente concienciación de las pacientes, la adopción de tecnologías diagnósticas avanzadas y políticas sanitarias favorables. Los centros de diagnóstico y las clínicas especializadas ofrecen cada vez más diagnósticos basados en instrumentos y procedimientos, lo que mejora la precisión y los resultados de las pacientes. Se están integrando técnicas mínimamente invasivas y herramientas asistidas por IA en las pruebas de detección rutinarias. Este crecimiento se ve impulsado además por iniciativas gubernamentales, inversiones privadas en sanidad y la creciente urbanización, lo que permite un mayor acceso a los servicios de diagnóstico.

Cuota de mercado del diagnóstico de cáncer uterino en Europa

La industria europea de diagnóstico de cáncer uterino está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- MiMARK (España)

- Hologic, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Medtronic (Irlanda)

- F. Hoffmann-La Roche AG (Suiza)

- Abbott (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- PerkinElmer (Estados Unidos)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- BD (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- QIAGEN (Alemania)

- BIOMÉRIEUX (Francia)

- Corporación Sysmex (Japón)

- Ortho Clinical Diagnostics (EE. UU.)

- Beckman Coulter, Inc. (EE. UU.)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

¿Cuáles son los desarrollos recientes en el mercado europeo de diagnóstico de cáncer uterino?

- En julio de 2025, Gnosis presentó EdenDx, la primera prueba de citología líquida, no invasiva y disponible comercialmente para la detección del cáncer de endometrio en etapa temprana en los EE. UU. La prueba identifica la hipermetilación de dos genes, CDO1 y CELF4, asociados con el cáncer de endometrio.

- En mayo de 2025, la Comisión Europea anunció la puesta en marcha del primer Centro Nacional de la Misión contra el Cáncer en Polonia. Esta iniciativa busca mejorar la atención oncológica mediante la investigación y la innovación, en consonancia con los objetivos generales de la misión contra el cáncer de la UE.

- En abril de 2025, MiMark Diagnostics anunció la validación clínica de una prueba no invasiva para el cáncer de endometrio que utiliza fluidos ginecológicos del útero. Esta prueba, basada en ELISA, tiene como objetivo detectar biomarcadores indicativos de cáncer de endometrio, ofreciendo una alternativa menos invasiva a los métodos de diagnóstico tradicionales.

- En agosto de 2024, AstraZeneca anunció la aprobación europea de la combinación de Imfinzi (durvalumab) y Lynparza (olaparib) para ciertas pacientes con cáncer de endometrio avanzado o recurrente. Esta aprobación, basada en el ensayo DUO-E, representó un gran avance, especialmente para pacientes con enfermedad con capacidad de reparación de desajustes (pMMR) que han tenido opciones de tratamiento limitadas.

- En noviembre de 2021, Eisai y Merck & Co., Inc. (MSD) anunciaron que la Comisión Europea aprobó la combinación de LENVIMA (lenvatinib) más KEYTRUDA® (pembrolizumab) para el tratamiento de ciertos tipos de carcinoma endometrial avanzado o recurrente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.