Global Achard Thiers Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.80 Billion

USD

4.23 Billion

2025

2033

USD

2.80 Billion

USD

4.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 4.23 Billion | |

| % | |

|

Segmentación del mercado global del tratamiento Achard Thiers, por tratamiento (antidiabéticos, terapia de reemplazo hormonal, medidas cosméticas y antiandrógenos), vía de administración (oral, intravenosa y otras), diagnóstico (hemograma completo, prueba de función tiroidea, prueba de función hepática, ecografía abdominal, tomografía computarizada y otras), síntomas (inicio de diabetes, micción frecuente, sed y hambre excesivas, pérdida de peso y otras), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado del tratamiento de Achard Thiers

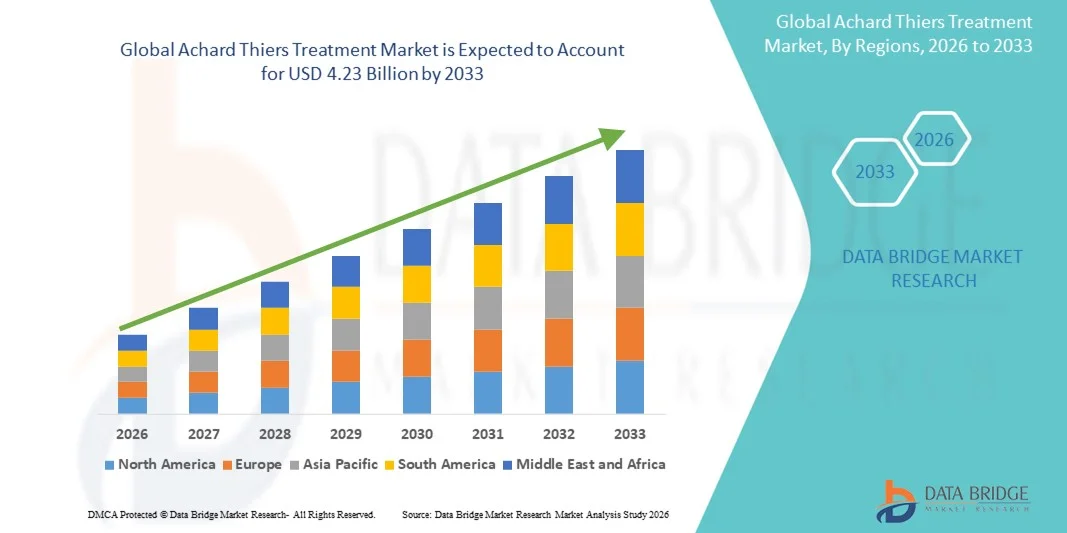

- El tamaño del mercado global de tratamiento de Achard Thiers se valoró en USD 2.80 mil millones en 2025 y se espera que alcance los USD 4.23 mil millones para 2033 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos metabólicos y endocrinos, la creciente conciencia de las enfermedades raras y la adopción de terapias farmacológicas efectivas tanto en regiones desarrolladas como emergentes.

- Además, la creciente inversión en infraestructura de atención médica, las capacidades de diagnóstico mejoradas y las iniciativas gubernamentales que promueven el manejo de enfermedades raras están impulsando una mayor adopción de soluciones de tratamiento de Achard Thiers, lo que aumenta significativamente el crecimiento de la industria.

Análisis del mercado de tratamiento Achard Thiers

- El tratamiento Achard Thiers, que abarca intervenciones farmacológicas y terapéuticas, es cada vez más vital en el manejo de trastornos endocrinos y metabólicos raros tanto en poblaciones adultas como pediátricas debido a su eficacia comprobada, enfoque específico e integración en protocolos de atención clínica.

- La creciente demanda de tratamiento de Achard Thiers se ve impulsada principalmente por la creciente conciencia de las enfermedades raras, la creciente prevalencia de trastornos metabólicos y la creciente adopción de prácticas avanzadas de diagnóstico y tratamiento entre los proveedores de atención médica.

- América del Norte dominó el mercado de tratamiento de Achard Thiers con la mayor participación en los ingresos del 39,8 % en 2025, respaldada por una infraestructura de atención médica avanzada, una fuerte presencia farmacéutica e instalaciones de diagnóstico y tratamiento bien establecidas, mientras que Estados Unidos fue testigo de un aumento significativo en las tasas de diagnóstico y la disponibilidad de centros de tratamiento especializados para trastornos endocrinos raros.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del tratamiento de Achard Thiers durante el período de pronóstico, y se proyecta que se expandirá a una CAGR de 2026 a 2033, impulsada por la alta carga de enfermedades, la mejora del acceso a la atención médica y la creciente conciencia en países como India, China y el sudeste asiático.

- El segmento oral dominó la mayor participación en los ingresos del mercado con un 52,6 % en 2025, debido a la conveniencia, la amplia disponibilidad y la eficacia establecida de las terapias orales antidiabéticas y reguladoras de hormonas.

Alcance del informe y segmentación del mercado del tratamiento de Achard Thiers

|

Atributos |

Información clave del mercado del tratamiento Achard Thiers |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tratamiento Achard Thiers Tendencias del mercado

Enfoque en terapias dirigidas y multimodales

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento de Achard Thiers es el enfoque creciente en terapias dirigidas y combinadas, destinadas a abordar la naturaleza compleja y multisistémica de la enfermedad.

- Por ejemplo, los médicos emplean cada vez más regímenes que combinan antihipertensivos, corticosteroides y agentes reguladores de la glucosa, que proporcionan mejores resultados para los pacientes en comparación con la monoterapia.

- La investigación está haciendo hincapié en la intervención temprana y el monitoreo multiorgánico, en particular para las complicaciones cardíacas, hepáticas y metabólicas, que son prominentes en los pacientes con Achard Thiers.

- Los estudios clínicos están explorando terapias de reemplazo enzimático y nuevos enfoques farmacológicos, con el objetivo de retardar la progresión de la enfermedad y mejorar la calidad de vida.

- Existe una tendencia creciente hacia el uso de datos de pacientes del mundo real para orientar las decisiones terapéuticas y desarrollar protocolos de tratamiento específicos para cada enfermedad.

- Las compañías farmacéuticas también están ampliando su enfoque en las formulaciones pediátricas y geriátricas, reconociendo la importancia de un tratamiento temprano y personalizado.

- Los grupos de defensa de los pacientes colaboran cada vez más con los proveedores de atención médica para desarrollar campañas de concientización y programas de apoyo, contribuyendo al diagnóstico temprano y la adopción del tratamiento.

- La tendencia hacia vías de atención integradas que combinan la consulta con especialistas, el tratamiento farmacológico y el manejo del estilo de vida está transformando la atención al paciente.

- Una nueva investigación enfatiza el monitoreo de las complicaciones metabólicas y endocrinas junto con el tratamiento estándar para lograr un manejo holístico del síndrome de Achard Thiers.

- Las innovaciones en el tratamiento están cambiando gradualmente de enfoques basados en síntomas a estrategias dirigidas y específicas para el paciente, lo que refleja una comprensión más profunda de los mecanismos de la enfermedad.

Dinámica del mercado del tratamiento con Achard Thiers

Conductor

Aumento de la prevalencia y creciente concienciación sobre la enfermedad

- La creciente prevalencia del síndrome de Achard-Thiers a nivel mundial, junto con la creciente concienciación entre los profesionales sanitarios, está impulsando una mayor demanda de opciones de tratamiento avanzadas

- Por ejemplo, en abril de 2025, un consorcio clínico europeo anunció programas de acceso ampliado para regímenes de terapia combinada en múltiples hospitales, mejorando el alcance de los pacientes e impulsando el crecimiento del mercado.

- Los pacientes y los médicos buscan terapias que controlen tanto la disfunción endocrina primaria como las complicaciones metabólicas asociadas, lo que aumenta la adopción de nuevos protocolos de tratamiento.

- Las capacidades de diagnóstico mejoradas y la detección temprana del síndrome de Achard-Thiers contribuyen a una mayor aceptación del tratamiento.

- La disponibilidad de guías clínicas actualizadas y la inclusión del síndrome de Achard Thiers en registros de enfermedades raras respaldan programas de tratamiento estructurados.

- La creciente concienciación de los pacientes y las campañas de defensa están impulsando una gestión más proactiva, lo que resulta en mayores volúmenes de recetas.

- El acceso a centros de atención especializada y clínicas multidisciplinarias facilita aún más la adopción de terapias integrales.

- La evidencia del mundo real de los registros de pacientes se utiliza cada vez más para optimizar los resultados del tratamiento, lo que impulsa la confianza y el crecimiento de la industria.

Restricción/Desafío

Accesibilidad limitada a medicamentos y altos costos de tratamiento

- La accesibilidad limitada a formulaciones específicas de tratamiento de Achard Thiers, particularmente en países de ingresos bajos y medios, representa un desafío significativo para la expansión del mercado

- Por ejemplo, los informes de 2024 destacaron la escasez de medicamentos moduladores de enzimas en partes del sur de Asia, lo que retrasó el inicio de la terapia para los pacientes recién diagnosticados.

- Los altos costos asociados con las terapias combinadas y la atención especializada pueden restringir su adopción, especialmente entre las poblaciones sensibles a los precios.

- La cobertura de reembolso limitada en muchas regiones aumenta las barreras financieras para los pacientes que buscan un tratamiento a largo plazo.

- Las lagunas en la formación de los profesionales sanitarios en trastornos endocrinos raros pueden retrasar el diagnóstico temprano y la intervención terapéutica adecuada.

- Si bien se están volviendo disponibles algunas opciones genéricas, la percepción de que las terapias innovadoras son más caras sigue obstaculizando su rápida adopción.

- Superar estos desafíos mediante una mejor accesibilidad a los medicamentos, una cobertura de seguros ampliada y programas regionales de apoyo a los pacientes será fundamental para el crecimiento sostenido del mercado.

Alcance del mercado del tratamiento Achard Thiers

El mercado está segmentado en función del tratamiento, la vía de administración, el diagnóstico, los síntomas, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado del tratamiento de Achard Thiers se segmenta en medicamentos antidiabéticos, terapia de reemplazo hormonal, medidas cosméticas y antiandrógenos. El segmento de medicamentos antidiabéticos dominó la mayor cuota de mercado en ingresos, con un 47.5 % en 2025, impulsado por la alta prevalencia de resistencia a la insulina y complicaciones metabólicas entre los pacientes con síndrome de Achard Thiers. Los medicamentos antidiabéticos se recetan ampliamente para controlar la hiperglucemia y prevenir complicaciones secundarias, con dosis estandarizadas y regímenes de tratamiento a largo plazo que respaldan una adopción constante en el mercado. Los programas gubernamentales de salud y las directrices clínicas enfatizan el control glucémico, lo que refuerza aún más el dominio de las terapias antidiabéticas. La eficacia de estos medicamentos tanto en pacientes adultos como pediátricos garantiza una amplia aplicabilidad. Una mayor concienciación entre los endocrinólogos y la detección rutinaria de los síntomas relacionados con la diabetes en pacientes con síndrome de Achard Thiers también contribuyen a una adopción sostenida. Los estudios clínicos muestran mejores resultados para los pacientes y una menor progresión de las complicaciones metabólicas, lo que consolida su liderazgo en el mercado. El segmento se beneficia de una sólida cartera de nuevos agentes orales y terapias combinadas, lo que mantiene una sólida posición en el mercado Las compañías farmacéuticas lanzan continuamente formulaciones mejoradas, buscando un mejor cumplimiento terapéutico por parte de los pacientes. La cobertura de seguros para el tratamiento de la diabetes mejora la accesibilidad, especialmente en las regiones desarrolladas. En general, los medicamentos antidiabéticos siguen siendo la base del tratamiento del síndrome de Achard-Thiers y representan casi la mitad del mercado terapéutico.

Se espera que el segmento de medidas cosméticas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,3 %, entre 2026 y 2033, impulsada por la creciente concienciación de los pacientes sobre las manifestaciones físicas asociadas con el síndrome de Achard-Thiers. La creciente demanda de mejoras estéticas por parte de los pacientes, combinada con procedimientos no invasivos, está impulsando el crecimiento del mercado. Clínicas y hospitales están integrando la atención cosmética en sus planes de tratamiento para mejorar su calidad de vida. Estudios realizados en 2025 destacaron la opinión positiva de los pacientes cuando se utilizaron medidas cosméticas junto con la farmacoterapia. Los servicios de dermatología especializada y los centros ambulatorios especializados en cosmética están ampliando su oferta para los pacientes con síndrome de Achard-Thiers. Las innovaciones tecnológicas en intervenciones mínimamente invasivas favorecen una adopción más rápida. Las campañas de concienciación y las redes sociales están generando una demanda de soluciones cosméticas por parte de los pacientes. La cobertura de seguros para la atención cosmética complementaria está aumentando lentamente en algunas regiones. Las colaboraciones hospitalarias para tratamientos combinados endocrinos y estéticos impulsan la accesibilidad. El creciente reconocimiento de la atención centrada en el paciente impulsa su adopción. Las economías emergentes están experimentando un aumento en su adopción debido a la urbanización y al aumento de la renta disponible. En general, las medidas cosméticas están ganando terreno rápidamente y representan el segmento de tratamiento de más rápido crecimiento.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenosa y otras vías. El segmento oral dominó la mayor cuota de mercado en ingresos, con un 52,6 % en 2025, gracias a la comodidad, la amplia disponibilidad y la eficacia demostrada de las terapias orales antidiabéticas y reguladoras de hormonas. Los fármacos orales permiten el tratamiento a largo plazo y la autoadministración por parte del paciente, lo cual resulta especialmente ventajoso para el manejo de enfermedades crónicas. La dosificación estandarizada y su integración en las rutinas diarias contribuyen a una mayor adherencia al tratamiento. Los programas gubernamentales y los protocolos clínicos avalan las terapias orales tanto para la población adulta como pediátrica. La disponibilidad en farmacias minoristas y hospitalarias mejora la accesibilidad para el paciente. La administración oral permite el tratamiento simultáneo de múltiples complicaciones metabólicas y endocrinas, lo que favorece un manejo integral. Los datos clínicos confirman una mejoría en el control glucémico y hormonal con los regímenes de terapia oral. La innovación farmacéutica en comprimidos combinados está impulsando aún más su adopción. La rentabilidad en comparación con las terapias hospitalarias respalda su dominio, especialmente en los mercados emergentes. En general, las terapias orales siguen siendo la opción preferida por pacientes y profesionales sanitarios, representando más de la mitad de los ingresos del mercado.

Se espera que el segmento intravenoso experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,7 %, entre 2026 y 2033, impulsada por un mayor uso en cuidados intensivos y protocolos de reemplazo hormonal administrados en hospitales. Los hospitales están adoptando la terapia intravenosa para casos graves o complicados que requieren efectos terapéuticos rápidos. La integración en las vías de atención hospitalaria garantiza el manejo oportuno de las crisis metabólicas. Estudios clínicos realizados en 2025 demostraron una estabilización más rápida de los parámetros endocrinos con la administración intravenosa. El acceso a servicios de infusión en hospitales urbanos y semiurbanos respalda su adopción. Endocrinólogos especialistas recomiendan la terapia intravenosa para pacientes que no responden al tratamiento oral. Los avances tecnológicos en dispositivos de infusión mejoran la seguridad y la eficiencia. Las colaboraciones hospitalarias facilitan la administración de la terapia y la monitorización del paciente. Los programas respaldados por el gobierno brindan capacitación para una administración segura. La terapia intravenosa garantiza una dosificación precisa para poblaciones de alto riesgo. La adherencia del paciente mejora con la administración supervisada. La expansión de las instalaciones hospitalarias en regiones emergentes está impulsando el crecimiento del mercado. En general, la administración intravenosa representa el segmento de vía de más rápido crecimiento.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en hemograma completo, prueba de función tiroidea, prueba de función hepática, ecografía abdominal, tomografía computarizada y otros. El segmento de pruebas de función tiroidea dominó la mayor cuota de mercado en ingresos, con un 45,1 %, en 2025, debido a su papel fundamental en la identificación de desequilibrios endocrinos fundamentales para el síndrome de Achard-Thiers. El diagnóstico temprano a través de la evaluación de la función tiroidea permite una intervención oportuna y el inicio de la terapia. Las pruebas de rutina se adoptan ampliamente en la práctica clínica y están respaldadas por las directrices sanitarias. Los protocolos de laboratorio estandarizados garantizan resultados fiables, lo que aumenta la confianza del médico en la planificación del tratamiento. La prueba es aplicable en poblaciones adultas y pediátricas, lo que respalda su amplia adopción. Los programas de cribado y los protocolos hospitalarios incorporan las pruebas de función tiroidea como una herramienta diagnóstica clave. Los resultados informan los ajustes de dosis para las terapias de reemplazo hormonal y metabólicas. Las campañas educativas han concienciado a médicos y pacientes sobre la importancia de las pruebas de tiroides. La fuerte presencia del segmento tanto en entornos ambulatorios como hospitalarios refuerza aún más su dominio. Los avances tecnológicos en los analizadores automatizados mejoran la eficiencia y la precisión. En general, las pruebas de función tiroidea siguen siendo esenciales para monitorizar la progresión de la enfermedad y guiar la terapia

Se espera que la ecografía del segmento abdominal experimente la CAGR más rápida del 20,4% entre 2026 y 2033, impulsada por el aumento de su utilización para evaluar las complicaciones hepáticas y orgánicas asociadas con el síndrome de Achard-Thiers. La detección temprana de la hepatomegalia y los cambios específicos de los órganos respalda la intervención oportuna. Las imágenes no invasivas garantizan la seguridad del paciente y mejoran la confianza en el diagnóstico. La adopción hospitalaria de dispositivos de alta resolución facilita un monitoreo preciso. La integración en las evaluaciones endocrinas de rutina aumenta la frecuencia de uso. Los estudios de 2025 destacaron una mejor toma de decisiones clínicas y los resultados de los pacientes. Una mayor concienciación entre los médicos impulsa la utilización. Los hospitales financiados por el gobierno están expandiendo los servicios de ecografía. La capacitación de especialistas mejora la precisión de la interpretación. La creciente preferencia de los pacientes por herramientas de diagnóstico no invasivas respalda la adopción. La accesibilidad en centros urbanos y semiurbanos acelera la adopción. En general, las ecografías representan el segmento de diagnóstico de más rápido crecimiento.

- Por síntomas

Según los síntomas, el mercado se segmenta en aparición de diabetes, micción frecuente, sed y hambre excesivas, pérdida de peso y otros. El segmento de aparición de diabetes dominó la mayor cuota de mercado en ingresos, con un 47,3 % en 2025, debido a su alta prevalencia entre los pacientes con síndrome de Achard-Thiers y su papel fundamental en el diagnóstico y el tratamiento tempranos. El síntoma es un indicador clínico clave que impulsa la evaluación endocrinológica y la intervención metabólica. La monitorización rutinaria de los niveles de glucosa en sangre permite el inicio oportuno del tratamiento y reduce las complicaciones. Los protocolos estandarizados en hospitales y clínicas garantizan una detección fiable y apoyan una amplia adopción. La aparición de diabetes es relevante tanto para pacientes adultos como pediátricos, lo que fortalece la penetración en el mercado. Los programas de detección, los protocolos hospitalarios y las iniciativas de salud comunitaria incorporan la monitorización de la hiperglucemia temprana. Las campañas educativas y los programas de concienciación del paciente han aumentado aún más las tasas de detección. Los dispositivos de monitorización de glucosa asistidos por tecnología mejoran el cumplimiento y la precisión. Las directrices clínicas enfatizan la aparición de diabetes como un marcador principal para el tratamiento multidisciplinario. Los datos de hospitales y clínicas confirman patrones de presentación consistentes de los pacientes. En general, la aparición de diabetes sigue siendo el síntoma más ampliamente notificado y clínicamente significativo que impulsa el mercado

Se espera que el segmento de micción frecuente experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por un mayor reconocimiento de la poliuria como síntoma secundario asociado con la resistencia a la insulina y la disfunción endocrina temprana. La identificación temprana permite a los profesionales sanitarios ajustar los planes de tratamiento de forma proactiva y prevenir complicaciones posteriores. Los hospitales y las clínicas ambulatorias integran cada vez más la monitorización de la micción frecuente en las evaluaciones de los pacientes. Las herramientas de autoinforme del paciente mejoran la precisión de la recopilación de datos y el cumplimiento terapéutico. Estudios clínicos realizados en 2025 destacaron su correlación con trastornos metabólicos y la mejora de los resultados cuando se abordan con prontitud. La creciente concienciación entre endocrinólogos y médicos de atención primaria impulsa el uso del seguimiento de síntomas. Las herramientas de diagnóstico no invasivas y las aplicaciones móviles facilitan la participación del paciente. Los programas de salud comunitaria enfatizan la monitorización en poblaciones de alto riesgo. La micción frecuente sirve como indicador temprano del control glucémico y la afectación renal. Los avances tecnológicos en dispositivos portátiles de monitorización de glucosa y orina impulsan aún más su adopción. Los modelos de atención centrados en el paciente fomentan el manejo proactivo de los síntomas. La accesibilidad en centros urbanos y semiurbanos acelera la notificación y la evaluación. En general, la micción frecuente representa el segmento de síntomas de más rápido crecimiento debido a su valor predictivo y su integración en estrategias de intervención temprana.

- Por los usuarios finales

Sobre la base de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó la mayor cuota de mercado en ingresos, con un 53.7 % en 2025, impulsado por la disponibilidad de instalaciones integrales para el manejo de las complicaciones multiorgánicas del síndrome de Achard-Thiers. Los hospitales ofrecen servicios integrados de diagnóstico y terapéuticos, que incluyen manejo endocrino, atención metabólica y terapias de apoyo avanzadas. Brindan acceso a endocrinólogos especializados y equipos de atención multidisciplinarios, lo que garantiza una planificación eficaz del tratamiento. Los hospitales públicos y las principales instituciones privadas participan en protocolos de tratamiento estandarizados y programas de concientización, lo que aumenta su adopción. Los hospitales son fundamentales para el seguimiento y la monitorización a largo plazo, lo que mejora el cumplimiento del paciente. Los estudios clínicos indican mejores resultados con el manejo hospitalario para casos graves. Los hospitales también proporcionan infraestructura para la administración intravenosa y de medicamentos complejos. La monitorización de rutina, el apoyo de laboratorio y las instalaciones de diagnóstico por imágenes hacen de los hospitales la opción preferida de los usuarios finales. La educación y la capacitación del personal garantizan un diagnóstico preciso y la implementación de la terapia. El acceso a la cobertura del seguro y a los programas de reembolso respalda aún más el dominio de los hospitales. En general, los hospitales siguen siendo el segmento de usuarios finales más grande, brindando atención integral

Se espera que el segmento clínico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la expansión de los servicios ambulatorios y los programas de intervención temprana. Las clínicas comunitarias mejoran la accesibilidad, especialmente en regiones semiurbanas y rurales, lo que permite el manejo oportuno del síndrome de Achard-Thiers. Las clínicas integran cada vez más el diagnóstico, la farmacoterapia y el asesoramiento sobre estilo de vida para mejorar los resultados de los pacientes. Los servicios de telemedicina permiten el seguimiento y la monitorización remota, lo que impulsa su adopción. Las clínicas locales se están convirtiendo en centros de detección preventiva, en particular para la diabetes y las complicaciones metabólicas. Las campañas de concienciación de 2025 destacaron el beneficio de la intervención temprana en la clínica para obtener mejores resultados a largo plazo. Las clínicas ofrecen atención personalizada y una mejor adherencia al tratamiento, especialmente en la población pediátrica y adulta. La colaboración con hospitales garantiza vías de derivación fluidas para casos complejos. Las redes de clínicas emergentes en Asia-Pacífico y Latinoamérica están impulsando el crecimiento. La participación comunitaria y los programas de educación del paciente fomentan la confianza y la aceptación. Las clínicas proporcionan un acceso conveniente para la monitorización rutinaria, lo que reduce los gastos de viaje. En general, las clínicas están surgiendo como el segmento de usuarios finales de más rápido crecimiento debido a la accesibilidad y la atención personalizada.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó la mayor cuota de mercado en ingresos, con un 50,5 % en 2025, debido a su papel central en la distribución controlada de terapias antidiabéticas, hormonales y complementarias para pacientes con síndrome de Achard Thiers. Las farmacias hospitalarias garantizan la adherencia al tratamiento mediante el suministro de medicamentos recetados junto con la supervisión clínica. Los hospitales públicos y privados son las principales fuentes de medicamentos de alto costo, terapias de reemplazo hormonal y formulaciones especializadas. Los hospitales también brindan asesoramiento a los pacientes y monitoreo de la medicación, lo que refuerza la adopción de las farmacias. Los procedimientos de dispensación estandarizados respaldan el cumplimiento y la seguridad. Las farmacias hospitalarias están integradas con los sistemas de registros de pacientes, lo que permite un seguimiento preciso del historial de tratamiento. La adquisición a granel y el suministro programático de medicamentos mejoran la disponibilidad en regiones endémicas. El apoyo institucional a las campañas terapéuticas garantiza una distribución constante. Los ensayos clínicos y las asociaciones de investigación a menudo colaboran con las farmacias hospitalarias. La educación para los pacientes y el personal sanitario garantiza el uso adecuado. En general, las farmacias hospitalarias siguen siendo el canal de distribución dominante, lo que facilita la administración eficaz del tratamiento

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2026 y 2033, impulsada por la creciente penetración del comercio electrónico y la creciente preferencia de los pacientes por la entrega de medicamentos a domicilio. Las plataformas en línea mejoran el acceso para pacientes en zonas remotas o desatendidas, lo que favorece la adherencia a terapias a largo plazo. En 2025, las farmacias en línea del sudeste asiático introdujeron paquetes combinados de tratamientos orales y tópicos, lo que aumentó la comodidad y redujo las cargas de viaje. Las plataformas de pedidos digitales integran la verificación de recetas y recordatorios, lo que mejora el cumplimiento. El creciente conocimiento y la confianza en los servicios de atención médica en línea impulsan su adopción. Las alianzas de teleconsulta permiten una integración fluida de recetas y entrega a domicilio. Las promociones y las campañas de educación del paciente impulsan la participación en línea. El crecimiento se sustenta en la expansión de las redes logísticas y las soluciones de cadena de frío para formulaciones sensibles. Las farmacias en línea también satisfacen la demanda de privacidad y discreción de los pacientes. La innovación tecnológica en aplicaciones móviles facilita el seguimiento de pedidos y la monitorización de la adherencia. Las campañas en redes sociales aumentan el alcance y la participación de los pacientes. En general, las farmacias en línea son el canal de distribución de mayor crecimiento gracias a su comodidad, accesibilidad y adopción digital.

Análisis regional del mercado de tratamiento Achard Thiers

- América del Norte dominó el mercado de tratamiento de Achard Thiers con la mayor participación en los ingresos del 39,8 % en 2025, respaldada por una infraestructura de atención médica avanzada, una fuerte presencia farmacéutica e instalaciones de diagnóstico y tratamiento bien establecidas.

- Los consumidores de la región valoran mucho los centros de tratamiento especializados, las capacidades de diagnóstico avanzadas y una mayor conciencia de los trastornos endocrinos raros.

- Esta adopción generalizada se ve respaldada además por el hecho de que en Estados Unidos se está presenciando un aumento significativo en las tasas de diagnóstico y la disponibilidad de centros de tratamiento especializados para el síndrome de Achard Thiers.

Perspectivas del mercado estadounidense del tratamiento Achard Thiers

El mercado estadounidense de tratamiento de Achard Thiers captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por el aumento de las tasas de diagnóstico y la disponibilidad de centros de tratamiento especializados. Los pacientes buscan cada vez más intervenciones oportunas y eficaces, respaldadas por una infraestructura sanitaria avanzada y una sólida presencia de compañías farmacéuticas especializadas en trastornos endocrinos raros.

Europa: Perspectiva del mercado del tratamiento Achard Thiers

Se proyecta que el mercado europeo de tratamientos de Achard Thiers se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos endocrinos raros y los sistemas de salud avanzados. El aumento de la urbanización, junto con el mayor acceso a centros de tratamiento especializados, está fomentando su adopción en centros de salud públicos y privados.

Análisis del mercado del tratamiento Achard Thiers en el Reino Unido

Se prevé que el mercado británico de tratamiento de Achard Thiers crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos endocrinos raros y la existencia de una infraestructura de tratamiento especializada. Las políticas sanitarias que apoyan el manejo de las enfermedades raras y la sólida defensa de los pacientes impulsan aún más el crecimiento del mercado.

Análisis del mercado de tratamientos de Achard Thiers en Alemania

Se espera que el mercado alemán de tratamientos de Achard Thiers se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos endocrinos raros y la demanda de opciones de tratamiento avanzadas. El sistema sanitario alemán, bien desarrollado, y su enfoque en la innovación en diagnóstico y terapias promueven la adopción de servicios de tratamiento especializados.

Análisis del mercado del tratamiento Achard Thiers en Asia-Pacífico

Se espera que el mercado de tratamiento de Achard Thiers en Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, con proyecciones de expansión a una CAGR significativa entre 2026 y 2033. El crecimiento está impulsado por la alta carga de enfermedades, la mejora del acceso a la atención médica y la creciente concienciación en países como India, China y el Sudeste Asiático.

Perspectiva del mercado japonés del tratamiento Achard Thiers

El mercado japonés del tratamiento de Achard Thiers está cobrando impulso debido a la creciente concienciación sobre los trastornos endocrinos raros, la rápida urbanización y la demanda de centros de tratamiento especializados. Los pacientes están adoptando soluciones diagnósticas y terapéuticas avanzadas, respaldadas por el sistema sanitario japonés, tecnológicamente avanzado.

Perspectiva del mercado del tratamiento Achard Thiers de China

El mercado chino de tratamiento de Achard Thiers representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la creciente infraestructura sanitaria del país, la mayor concienciación de los pacientes y el mayor acceso a centros de tratamiento especializados. Las iniciativas gubernamentales para la gestión de enfermedades raras y la mejora del acceso a la atención médica son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado del tratamiento Achard Thiers

La industria del tratamiento Achard Thiers está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- GlaxoSmithKline plc (Reino Unido)

- Sanofi SA (Francia)

- Eli Lilly and Company (EE. UU.)

- Bayer AG (Alemania)

- Merck & Co., Inc. (EE. UU.)

- AstraZeneca plc (Reino Unido)

- Boehringer Ingelheim GmbH (Alemania)

- AbbVie Inc. (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Roche Holding AG (Suiza)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Industrias farmacéuticas Sun Ltd. (India)

- Cipla Limited (India)

- Dr. Reddy's Laboratories Ltd. (India)

- Novome Biotech (EE. UU.)

- Amgen Inc. (EE. UU.)

- Servier Laboratories (Francia)

Últimos avances en el mercado global del tratamiento de Achard Thiers

- En septiembre de 2022, Alström Syndrome International (que se centra en un síndrome raro diferente, pero es relevante para la defensa de las enfermedades raras) celebró una reunión de Desarrollo de fármacos centrado en el paciente dirigida externamente (EL-PFDD) para recopilar las perspectivas de los pacientes y los cuidadores sobre las necesidades de desarrollo de terapias.

- En agosto de 2022, un estudio de cohorte genético y fenotípico para el síndrome de Alström (una enfermedad rara diferente) en China identificó 24 variantes nuevas en el gen ALMS1 y descubrió un nuevo fenotipo (deterioro olfativo).

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.