Global Achondrogenesis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.01 Billion

USD

3.09 Billion

2024

2032

USD

2.01 Billion

USD

3.09 Billion

2024

2032

| 2025 –2032 | |

| USD 2.01 Billion | |

| USD 3.09 Billion | |

| % | |

|

Segmentación del mercado global de acondrogénesis por tipo (IA, IB y II), diagnóstico (examen físico, pruebas genéticas moleculares y bioquímicas), tratamiento (terapia de apoyo y cuidados paliativos), usuarios finales (clínicas, hospitales, centros de diagnóstico, instituciones de investigación y académicas, entre otros), canal de distribución (licitaciones directas, farmacia hospitalaria, farmacia minorista, farmacia en línea, entre otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de la acondrogénesis

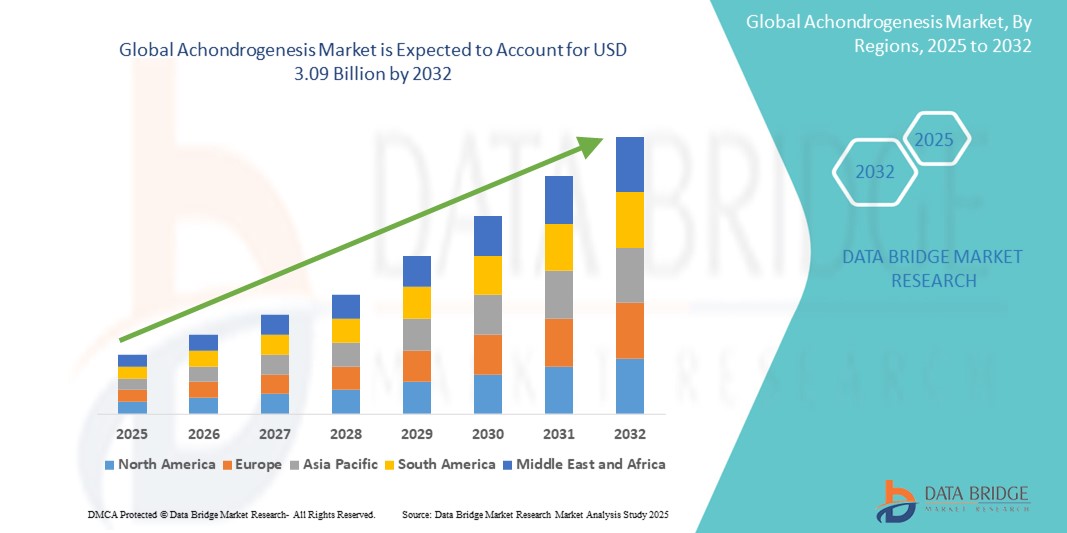

- El tamaño del mercado global de acondrogénesis se valoró en USD 2.01 mil millones en 2024 y se espera que alcance los USD 3.09 mil millones para 2032 , con una CAGR del 5,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente conciencia y el diagnóstico de trastornos esqueléticos raros, junto con los avances en la detección prenatal y las tecnologías de pruebas genéticas que permiten la detección temprana de la acondrogénesis.

- Además, la creciente inversión en el desarrollo de fármacos huérfanos y las vías regulatorias de apoyo están impulsando innovaciones farmacéuticas dirigidas a enfermedades raras. Estos esfuerzos conjuntos están mejorando la accesibilidad a los tratamientos y la investigación, impulsando así la expansión del mercado de la acondrogénesis a nivel mundial.

Análisis del mercado de la acondrogénesis

- La acondrogénesis, un trastorno genético poco común que afecta el desarrollo esquelético, está atrayendo cada vez más atención en los sectores médico y farmacéutico debido a su grave impacto en la salud prenatal y neonatal y la necesidad de un diagnóstico temprano y preciso mediante técnicas avanzadas de diagnóstico por imágenes y de detección genética.

- La demanda de diagnósticos y cuidados de apoyo relacionados con la acondrogénesis está impulsada principalmente por una mayor conciencia de las enfermedades raras, la ampliación de la disponibilidad de pruebas prenatales y un mejor acceso a instalaciones médicas especializadas y servicios de asesoramiento genético.

- América del Norte dominó el mercado de la acondrogénesis con la mayor participación en los ingresos del 39,1 % en 2024, respaldada por una infraestructura de atención médica avanzada, una mayor prevalencia de pruebas genéticas e iniciativas proactivas en la investigación y financiación de enfermedades raras, mientras que Estados Unidos fue testigo de un crecimiento significativo en el diagnóstico temprano y la gestión de pacientes a través de colaboraciones entre instituciones de investigación y empresas de biotecnología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la acondrogénesis durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente conciencia de los trastornos genéticos y el aumento del acceso a la atención prenatal y los diagnósticos en economías emergentes como China e India.

- El segmento de tipo II dominó el mercado de la acondrogénesis con una participación de mercado del 48,8 % en 2024, impulsado por su prevalencia relativamente mayor en comparación con el tipo IA y IB, junto con un mejor reconocimiento clínico y un enfoque de investigación en sus causas genéticas, particularmente las mutaciones del gen COL2A1.

Alcance del informe y segmentación del mercado de la acondrogénesis

|

Atributos |

Perspectivas clave del mercado de la acondrogénesis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la acondrogénesis

Avances en las tecnologías de detección y diagnóstico genético prenatal

- Una tendencia significativa y en auge en el mercado global de la acondrogénesis es el rápido desarrollo y la adopción de tecnologías avanzadas de diagnóstico prenatal, como la secuenciación de nueva generación (NGS), las pruebas prenatales no invasivas (NIPT) y el análisis de microarrays cromosómicos . Estas innovaciones están mejorando la precisión y la oportunidad del diagnóstico de la acondrogénesis durante las primeras etapas del embarazo.

- Por ejemplo, empresas como Illumina y Natera ofrecen cada vez más paneles integrales de detección genética capaces de detectar displasias esqueléticas como la acondrogénesis en el útero, lo que permite una intervención más temprana y una toma de decisiones clínicas informadas.

- El diagnóstico molecular permite la identificación de mutaciones genéticas específicas, como COL2A1, lo que facilita la diferenciación precisa entre la acondrogénesis tipo I y tipo II. Estas pruebas específicas no solo facilitan el diagnóstico temprano, sino que también apoyan el asesoramiento genético para las familias afectadas.

- Además, la integración de la IA y el aprendizaje automático en las plataformas de diagnóstico permite el reconocimiento de patrones y el modelado predictivo para enfermedades raras, lo que mejora los flujos de trabajo de diagnóstico y la predicción de resultados. Las plataformas de investigación utilizan la IA para analizar datos genéticos y de imagen, lo que ayuda a los médicos a diagnosticar enfermedades ultrarraras como la acondrogénesis.

- Los hospitales y centros de investigación se asocian cada vez más con empresas de biotecnología para desarrollar bases de datos de enfermedades raras, mejorando aún más la precisión del diagnóstico y la comprensión clínica.

- Esta tendencia hacia el diagnóstico prenatal temprano, preciso y tecnológico está transformando el manejo de las enfermedades congénitas raras. A medida que aumenta la concienciación y mejora el acceso a infraestructuras de diagnóstico avanzadas, especialmente en las regiones desarrolladas, se espera que la demanda de herramientas de detección precisas impulse la innovación y el crecimiento en el mercado de la acondrogénesis.

Dinámica del mercado de la acondrogénesis

Conductor

Creciente enfoque en la investigación de enfermedades raras y las capacidades de diagnóstico temprano

- El creciente énfasis mundial en la concienciación, la financiación y la investigación de las enfermedades raras es un factor clave que impulsa el mercado de la acondrogénesis. Gobiernos y organizaciones sin fines de lucro apoyan iniciativas destinadas a mejorar el diagnóstico temprano y el acceso a la atención médica para las personas afectadas por trastornos esqueléticos raros.

- Por ejemplo, alianzas internacionales como EURORDIS y la Red de Investigación Clínica de Enfermedades Raras (RDCRN) están contribuyendo a las redes de ensayos clínicos y a los esfuerzos de investigación genética que incluyen enfermedades como la acondrogénesis.

- Los servicios mejorados de asesoramiento genético y las herramientas de diagnóstico temprano han llevado a una mayor identificación de casos de acondrogénesis durante el embarazo, lo que brinda a las familias un tiempo crítico para la toma de decisiones y la planificación de la atención.

- Los hospitales y centros especializados de atención prenatal están cada vez más equipados con ecografías de alta resolución, capacidades de pruebas moleculares y servicios de consulta genética experta, lo que fomenta la detección temprana y enfoques de atención multidisciplinarios.

- Se espera que el creciente número de colaboraciones académicas y asociaciones público-privadas amplíe aún más la investigación y la inversión comercial en terapias y diagnósticos, lo que aumentará significativamente las oportunidades de mercado para las empresas que se centran en las displasias esqueléticas.

Restricción/Desafío

Falta de tratamientos curativos y escasa concienciación en las regiones en desarrollo

- La ausencia de opciones de tratamiento curativo sigue siendo un desafío importante en el mercado de la acondrogénesis. El manejo se limita a cuidados de apoyo y paliativos, lo que puede resultar una carga emocional y económica para las familias, especialmente en países de ingresos bajos y medios.

- Debido a la naturaleza ultra rara de la enfermedad y la complejidad del diagnóstico genético, existe una conciencia limitada entre los proveedores de atención médica en muchas regiones en desarrollo, lo que conduce a un diagnóstico insuficiente o erróneo.

- Además, el acceso a pruebas genéticas moleculares y servicios de diagnóstico prenatal está restringido en varias partes de Asia, África y América Latina, lo que limita las oportunidades de detección temprana y asesoramiento.

- Los altos costos asociados con las pruebas genéticas avanzadas y la falta de políticas de reembolso en ciertos sistemas de atención médica también actúan como barreras para una penetración más amplia en el mercado.

- Para superar estos desafíos se necesitarán mayores esfuerzos globales en educación sobre enfermedades raras, inversiones en infraestructura de atención médica y marcos de políticas de apoyo que mejoren el acceso a servicios de diagnóstico y asesoramiento.

- Además, una mayor investigación sobre objetivos terapéuticos será fundamental para la evolución a largo plazo del mercado.

Alcance del mercado de la acondrogénesis

El mercado está segmentado según tipo, diagnóstico, tratamiento, usuarios finales y canal de distribución.

- Por tipo

Según el tipo, el mercado de la acondrogénesis se segmenta en Tipo IA, Tipo IB y Tipo II. El segmento Tipo II dominó el mercado con la mayor participación en los ingresos, un 48,8%, en 2024, debido principalmente a su incidencia comparativamente mayor y a una mejor comprensión clínica. El Tipo II suele estar vinculado a mutaciones del gen COL2A1, lo que permite una detección más temprana y precisa mediante diagnósticos moleculares. Este segmento se beneficia de una sólida presencia en los paneles de pruebas genéticas y de una mayor tasa de diagnósticos confirmados, lo que contribuye a su participación dominante.

Se proyecta que el segmento de tipo IA experimente el mayor crecimiento entre 2025 y 2032, impulsado por la expansión de la investigación sobre trastornos esqueléticos raros y la mayor disponibilidad de técnicas de secuenciación avanzadas. También se espera que una mayor concienciación y el creciente interés en los registros de enfermedades raras impulsen un conocimiento más profundo de subtipos menos diagnosticados, como el tipo IA.

- Por diagnóstico

En función del diagnóstico, el mercado de la acondrogénesis se segmenta en exploración física, pruebas genéticas moleculares y pruebas bioquímicas. El segmento de pruebas genéticas moleculares tuvo la mayor cuota de mercado, con un 45,7 %, en 2024, debido a su papel crucial en la confirmación de la acondrogénesis mediante la detección de mutaciones genéticas específicas. El aumento del uso de la secuenciación de nueva generación y las pruebas prenatales no invasivas (NIPT) ha impulsado el crecimiento de este segmento.

Se prevé que las pruebas bioquímicas crezcan al ritmo más rápido durante el período de pronóstico de 2025 a 2032, impulsadas por mejoras en las técnicas de detección metabólica y el desarrollo de enfoques de diagnóstico combinados que apoyan la detección temprana en embarazos de alto riesgo.

- Por tratamiento

En función del tratamiento, el mercado se segmenta en terapia de apoyo y cuidados paliativos. La terapia de apoyo dominó el segmento con una cuota de mercado del 59,4 % en 2024, ya que constituye el núcleo de las estrategias actuales de gestión clínica, centrándose en el soporte respiratorio, la asistencia alimentaria y los cuidados paliativos.

Se prevé un crecimiento creciente de los cuidados paliativos durante el período de pronóstico de 2025 a 2032, debido a la gravedad y la naturaleza incurable de la enfermedad. Los avances en la atención neonatal y el manejo del dolor contribuyen a una mayor integración de los servicios paliativos especializados en entornos hospitalarios y domiciliarios.

- Por los usuarios finales

En función de los usuarios finales, el mercado de la acondrogénesis se segmenta en clínicas, hospitales, centros de diagnóstico, instituciones de investigación y académicas, entre otros. El segmento hospitalario representó la mayor participación, con un 41,6 %, en 2024, gracias a la presencia de equipos multidisciplinarios, una infraestructura de diagnóstico avanzada y la disponibilidad de asesoramiento genético. Los hospitales también facilitan atención prenatal y neonatal integral, lo que los posiciona como el principal centro de diagnóstico y tratamiento.

Se espera que el segmento de instituciones académicas y de investigación crezca rápidamente durante el período de pronóstico, debido a una mayor inversión en la investigación de enfermedades raras y a las crecientes colaboraciones entre la academia y las empresas de biotecnología centradas en la comprensión y el tratamiento de las displasias esqueléticas.

- Por canal de distribución

Según el canal de distribución, el mercado de la acondrogénesis se segmenta en licitaciones directas, farmacias hospitalarias, farmacias minoristas, farmacias en línea, entre otros. Las farmacias hospitalarias lideraron el mercado con la mayor participación, un 38,9 %, en 2024, gracias al acceso centralizado a kits de diagnóstico, medicamentos y dispositivos de cuidados paliativos en entornos hospitalarios.

Se proyecta que el segmento de farmacias en línea experimentará la CAGR más rápida entre 2025 y 2032, impulsado por la creciente disponibilidad de productos de atención especializada, una mayor conveniencia y una mejor logística de distribución, especialmente en regiones remotas o desatendidas.

Análisis regional del mercado de la acondrogénesis

- América del Norte dominó el mercado de la acondrogénesis con la mayor participación en los ingresos del 39,1 % en 2024, respaldada por una infraestructura de atención médica avanzada, una mayor prevalencia de pruebas genéticas e iniciativas proactivas en la investigación y financiación de enfermedades raras, mientras que Estados Unidos fue testigo de un crecimiento significativo en el diagnóstico temprano y la gestión de pacientes a través de colaboraciones entre instituciones de investigación y empresas de biotecnología.

- Los consumidores y proveedores de atención médica de la región otorgan gran importancia a la atención prenatal, la detección temprana de trastornos congénitos y la disponibilidad de experiencia médica especializada para enfermedades genéticas raras como la acondrogénesis.

- Esta alta adopción está respaldada además por iniciativas gubernamentales, sistemas de reembolso bien establecidos y colaboraciones entre hospitales, instituciones de investigación y empresas de biotecnología, posicionando a América del Norte como líder tanto en la gestión clínica como en el avance del diagnóstico de trastornos esqueléticos raros.

Perspectivas del mercado de la acondrogénesis en EE. UU.

El mercado estadounidense de la acondrogénesis captó la mayor participación en los ingresos de Norteamérica, con un 79,2%, en 2024, gracias a una infraestructura avanzada de pruebas genéticas, la capacidad de detección prenatal temprana y una importante inversión en la investigación de enfermedades raras. La sólida red de hospitales e instituciones académicas especializadas del país apoya el diagnóstico temprano y la atención multidisciplinaria para los trastornos esqueléticos. Además, las colaboraciones continuas entre empresas de biotecnología e iniciativas federales de investigación, como las de la Red de Investigación Clínica de Enfermedades Raras de los NIH, impulsan aún más el desarrollo del mercado.

Perspectivas del mercado de la acondrogénesis en Europa

Se proyecta que el mercado europeo de la acondrogénesis se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, gracias a los planes nacionales de enfermedades raras, los sistemas de salud universales y un mayor acceso a las tecnologías de diagnóstico prenatal. La alta concienciación pública y la financiación gubernamental para las enfermedades raras contribuyen a un enfoque proactivo en la identificación y el manejo de la acondrogénesis. La región también está experimentando un crecimiento en las iniciativas de investigación colaborativa y los biobancos, lo que impulsa el desarrollo de vías de diagnóstico más precisas y accesibles para los trastornos esqueléticos congénitos.

Perspectivas del mercado de la acondrogénesis en el Reino Unido

Se prevé que el mercado británico de la acondrogénesis crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la Estrategia Nacional de Atención Genómica y la sólida integración de la medicina genética en los servicios de salud pública. La creciente concienciación sobre los trastornos esqueléticos raros y el mayor acceso a la detección temprana a través del NHS están mejorando las tasas de diagnóstico. Además, las colaboraciones entre universidades y empresas biotecnológicas están contribuyendo al desarrollo de herramientas de diagnóstico prenatal más eficaces y a la investigación basada en datos sobre enfermedades ultrarraras como la acondrogénesis.

Perspectivas del mercado de la acondrogénesis en Alemania

Se espera que el mercado alemán de la acondrogénesis crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, gracias a su infraestructura sanitaria altamente desarrollada y su firme compromiso con el diagnóstico de enfermedades raras. El énfasis del país en el cribado temprano y la medicina personalizada, junto con un marco de reembolso bien regulado, está impulsando la adopción de pruebas genéticas avanzadas. Además, instituciones de investigación y hospitales participan activamente en iniciativas paneuropeas para mejorar la comprensión clínica y las vías de tratamiento de las enfermedades congénitas raras.

Perspectiva del mercado de la acondrogénesis en Asia-Pacífico

Se prevé que el mercado de la acondrogénesis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,8 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente inversión en infraestructura sanitaria, el aumento de la natalidad y una mayor concienciación sobre la atención prenatal en las economías en desarrollo. Países como China, India y Japón están adoptando la secuenciación de nueva generación y ampliando los registros de enfermedades raras. Las iniciativas gubernamentales que promueven la salud maternoinfantil están impulsando aún más la demanda del mercado, especialmente a medida que el diagnóstico prenatal se vuelve más accesible para un segmento más amplio de la población.

Perspectivas del mercado de la acondrogénesis en Japón

El mercado japonés de la acondrogénesis está cobrando impulso gracias al avanzado entorno de investigación médica del país y a la integración de la medicina de precisión en la práctica clínica. El fuerte énfasis en la salud prenatal, sumado al uso generalizado de servicios de asesoramiento genético, está impulsando la detección temprana de enfermedades esqueléticas raras. Además, el consolidado sistema público de seguros de salud de Japón facilita el acceso a diagnósticos, lo que lo convierte en un mercado líder para las pruebas e investigación relacionadas con la acondrogénesis en Asia.

Perspectivas del mercado de la acondrogénesis en India

El mercado indio de la acondrogénesis representó la mayor participación en los ingresos de Asia Pacífico en 2024, impulsado por la creciente disponibilidad de servicios de diagnóstico prenatal, la creciente concienciación pública sobre las enfermedades genéticas y la expansión de la infraestructura de atención médica privada. La rápida urbanización y las iniciativas gubernamentales para la salud maternoinfantil, como la Misión Nacional de Salud, están impulsando las estrategias de intervención temprana. Además, las crecientes alianzas entre empresas nacionales de diagnóstico y compañías biotecnológicas globales están mejorando el acceso a pruebas moleculares asequibles, impulsando el crecimiento del mercado en la región.

Cuota de mercado de la acondrogénesis

La industria de la acondrogénesis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- F. Hoffmann La Roche Limited (Suiza)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Natera Inc. (EE. UU.)

- Cefeida (EE. UU.)

- Grupo ELITech (Francia)

- Autogenómica (EE. UU.)

- Sequenom (EE. UU.)

- GeneDx, Inc. (EE. UU.)

- 23andMe, Inc. (EE. UU.)

- Ambry Genetics (EE. UU.)

- Invitae Corporation (EE. UU.)

- Pathway Genomics (EE. UU.)

- Progenity, Inc. (EE. UU.)

- OmeCare (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de acondrogénesis?

- En marzo de 2024, Blueprint Genetics, líder mundial en diagnóstico genético, amplió su cartera de pruebas para enfermedades raras con la incorporación de paneles mejorados para displasias esqueléticas como la acondrogénesis. Este avance busca optimizar la detección temprana y la precisión diagnóstica mediante la secuenciación de nueva generación (NGS), lo que permite a los profesionales clínicos identificar mutaciones genéticas asociadas con la acondrogénesis de tipo I y tipo II. Esta actualización refleja el compromiso de la compañía con la resolución de los desafíos diagnósticos en trastornos congénitos raros y el apoyo a las estrategias de intervención temprana.

- En febrero de 2024, Illumina, Inc., en colaboración con varias instituciones académicas europeas, lanzó una iniciativa de investigación multicéntrica centrada en el desarrollo de una referencia genómica más completa para las displasias esqueléticas. El proyecto busca mejorar la interpretación de variantes y la toma de decisiones clínicas para trastornos ultrarraros como la acondrogénesis, contribuyendo así a una mejor evolución de los pacientes mediante diagnósticos moleculares precisos y asesoramiento genético.

- En noviembre de 2023, PerkinElmer Genomics introdujo un servicio ampliado de secuenciación genómica completa (WGS) diseñado específicamente para el diagnóstico prenatal, incluyendo afecciones como la acondrogénesis. Al ofrecer tiempos de respuesta más rápidos y un conocimiento más profundo de las anomalías genéticas raras, la iniciativa aborda la necesidad de opciones integrales de cribado prenatal en embarazos de alto riesgo y refuerza el papel de PerkinElmer en el avance del diagnóstico de enfermedades raras.

- En octubre de 2023, Centogene NV, empresa clave en el diagnóstico de enfermedades raras, se asoció con proveedores de atención médica de Asia-Pacífico para ampliar el acceso a las pruebas genéticas en poblaciones desatendidas. La colaboración incluye actividades de divulgación dirigidas a la concientización sobre la displasia esquelética y busca mejorar las tasas de detección temprana de afecciones como la acondrogénesis mediante pruebas subvencionadas y programas de capacitación médica.

- En agosto de 2023, la Organización Nacional de Enfermedades Raras (NORD) lanzó una nueva iniciativa de registro de pacientes que incluye específicamente displasias esqueléticas como la acondrogénesis. Este registro está diseñado para recopilar datos clínicos y genéticos de pacientes de todo el mundo, lo que fomenta una mejor comprensión de la progresión de la enfermedad y apoya la investigación futura sobre intervenciones terapéuticas. Esta iniciativa marca un paso significativo hacia el intercambio colaborativo de datos en el manejo de enfermedades raras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.