Global Acid Lipase Deficiency Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

873.21 Million

USD

2,056.26 Million

2025

2033

USD

873.21 Million

USD

2,056.26 Million

2025

2033

| 2026 –2033 | |

| USD 873.21 Million | |

| USD 2,056.26 Million | |

| % | |

|

Segmentación del mercado global de deficiencia de lipasa ácida, por tipo (enfermedad de Wolman, enfermedad por almacenamiento de ésteres de colesterol (CESD) y otras), tipo de tratamiento (medicamentos, trasplante de células madre hematopoyéticas, terapia de reemplazo enzimático y otros), vía de administración (oral y parenteral), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea, farmacia minorista y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la deficiencia de lipasa ácida

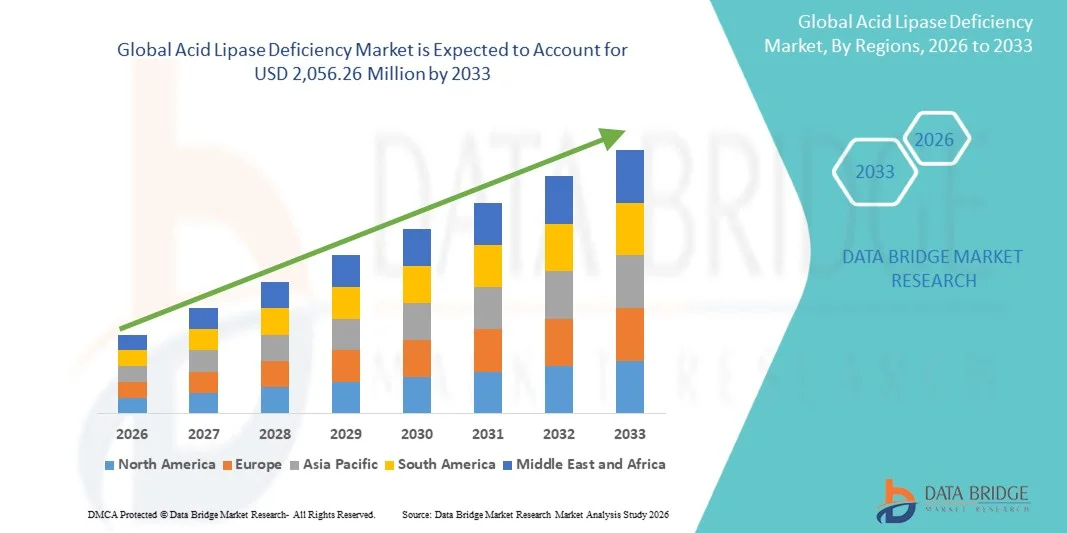

- El tamaño del mercado global de deficiencia de lipasa ácida se valoró en 873,21 millones de dólares en 2025 y se espera que alcance los 2.056,26 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente concienciación y al diagnóstico de trastornos metabólicos raros, junto con los avances en las terapias de reemplazo enzimático y el desarrollo de medicamentos huérfanos, lo que conduce a una mayor accesibilidad al tratamiento en entornos sanitarios especializados.

- Además, las crecientes inversiones en investigación de enfermedades raras, los marcos regulatorios favorables para los medicamentos huérfanos y la expansión de los programas de apoyo al paciente están consolidando las terapias dirigidas como el enfoque de tratamiento preferido para la deficiencia de lipasa ácida. Estos factores convergentes están acelerando la adopción de terapias innovadoras, impulsando así significativamente el crecimiento de la industria.

Análisis de mercado de la deficiencia de lipasa ácida

- La deficiencia de lipasa ácida, un trastorno metabólico hereditario poco común causado por mutaciones en el gen LIPA, provoca la acumulación de ésteres de colesterol y triglicéridos en órganos vitales como el hígado, el bazo y los vasos sanguíneos. Esta afección incluye formas infantiles graves como la enfermedad de Wolman y formas de aparición tardía como la enfermedad por almacenamiento de ésteres de colesterol, por lo que un diagnóstico y tratamiento eficaces son esenciales para mejorar la supervivencia y la calidad de vida.

- La creciente demanda de terapias se debe principalmente a una mayor concienciación sobre los trastornos genéticos raros, a las mejoras en las técnicas de diagnóstico y a la creciente disponibilidad de tratamientos específicos para cada enfermedad, como la sebelipasa alfa, la primera terapia de reemplazo enzimático aprobada que actúa directamente sobre la deficiencia enzimática subyacente.

- América del Norte dominó el mercado de la deficiencia de lipasa ácida con la mayor cuota de ingresos, un 39,4 % en 2025, gracias a una sólida infraestructura sanitaria, capacidades avanzadas de pruebas genéticas y políticas favorables para medicamentos huérfanos. Estados Unidos sigue liderando el crecimiento regional mediante la ampliación de los programas de cribado neonatal y el acceso a centros especializados en el tratamiento de enfermedades raras.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de la deficiencia de lipasa ácida durante el período de pronóstico, debido a la mejora de la infraestructura sanitaria, la creciente concienciación sobre las enfermedades raras y la ampliación del acceso a pruebas genéticas y tratamientos especializados.

- El segmento de terapia de reemplazo enzimático dominó el mercado de la deficiencia de lipasa ácida con una cuota de mercado del 58,6 % en 2025, impulsado por su capacidad para reemplazar directamente la enzima deficiente, mejorar el metabolismo lipídico y reducir significativamente la progresión de la enfermedad, convirtiéndola en la principal opción de tratamiento para los pacientes diagnosticados con este trastorno metabólico poco común.

Alcance del informe y segmentación del mercado de la deficiencia de lipasa ácida

|

Atributos |

Información clave del mercado sobre la deficiencia de lipasa ácida |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la deficiencia de lipasa ácida

“Avances en la terapia de reemplazo enzimático e innovación en el tratamiento de enfermedades raras”

- Una tendencia significativa y en auge en el mercado mundial de la deficiencia de lipasa ácida es el creciente avance de las terapias dirigidas, en particular la terapia de reemplazo enzimático (TRE) y los productos biológicos innovadores diseñados para abordar la deficiencia enzimática subyacente responsable de la enfermedad. Estos avances terapéuticos están mejorando significativamente los resultados del tratamiento y ampliando las opciones de atención para los pacientes con trastornos metabólicos raros.

- Por ejemplo, Alexion Pharmaceuticals desarrolló Sebelipase alfa, una terapia de reemplazo enzimático aprobada para el tratamiento de la deficiencia de lipasa ácida lisosomal, que ayuda a reducir la acumulación de ésteres de colesterol y triglicéridos en órganos vitales y mejora la supervivencia del paciente y el manejo de la enfermedad.

- La innovación terapéutica en el tratamiento de enfermedades raras está impulsando el desarrollo de fármacos biológicos de última generación y terapias de precisión destinadas a mejorar el control de la enfermedad a largo plazo y reducir complicaciones como la fibrosis hepática y los riesgos cardiovasculares asociados a la acumulación de lípidos. Por ejemplo, la investigación emergente explora enfoques basados en genes y formulaciones biológicas mejoradas para optimizar los resultados terapéuticos y la adherencia al tratamiento.

- La integración de tecnologías de diagnóstico avanzadas, incluidas las pruebas genéticas y el cribado basado en biomarcadores, permite una detección más temprana y una identificación más precisa de las enfermedades. Gracias a la mejora de las capacidades de diagnóstico, los profesionales sanitarios pueden iniciar el tratamiento antes y monitorizar la progresión de la enfermedad de forma más eficaz, lo que se traduce en una mejor atención al paciente y mejores resultados clínicos.

- Esta tendencia hacia enfoques de tratamiento más avanzados y específicos está transformando radicalmente el manejo de los trastornos metabólicos raros. En consecuencia, empresas como Amicus Therapeutics y Pfizer Inc. están ampliando sus iniciativas de investigación sobre enfermedades raras para explorar nuevas soluciones terapéuticas y apoyar el desarrollo de tratamientos de próxima generación para los trastornos de almacenamiento lisosomal.

- La demanda de terapias innovadoras para tratar enfermedades metabólicas raras está aumentando rápidamente en centros de salud especializados e instituciones de investigación, a medida que los proveedores de atención médica y las compañías farmacéuticas priorizan la medicina de precisión y la mejora de los resultados para los pacientes en el tratamiento de enfermedades genéticas ultrarraras.

- La creciente inversión de las compañías farmacéuticas globales en programas de desarrollo de fármacos para enfermedades raras está impulsando la innovación en tecnologías de terapia génica y de reemplazo enzimático. Estas inversiones permiten el desarrollo de terapias más eficaces y duraderas para pacientes con deficiencia de lipasa ácida.

Dinámica del mercado de la deficiencia de lipasa ácida

Conductor

“Aumentar la concienciación sobre las enfermedades raras y ampliar la disponibilidad de tratamientos”

- La creciente concienciación sobre los trastornos genéticos raros entre los profesionales sanitarios y los pacientes, junto con la mayor disponibilidad de tratamientos específicos, es un factor determinante para la creciente demanda de terapias que aborden la deficiencia de lipasa ácida.

- Por ejemplo, en mayo de 2024, Alexion Pharmaceuticals, una subsidiaria de AstraZeneca, continuó con iniciativas globales para ampliar el acceso a la terapia con sebelipasa alfa a través de programas de tratamiento de enfermedades raras e iniciativas de apoyo al paciente. Se espera que estas estrategias de empresas clave impulsen el crecimiento del mercado de tratamiento de la deficiencia de lipasa ácida en el período previsto.

- A medida que los sistemas de salud mejoran las capacidades de diagnóstico y las tecnologías de detección genética, se diagnostica con precisión a más pacientes con trastornos metabólicos raros que antes no se diagnosticaban o se identificaban correctamente, lo que genera una mayor demanda de terapias específicas para la enfermedad y atención médica especializada.

- Además, las iniciativas gubernamentales que apoyan el desarrollo de medicamentos huérfanos y los programas de tratamiento de enfermedades raras están incentivando a las compañías farmacéuticas a invertir en investigación e innovación, acelerando el desarrollo de nuevas terapias y mejorando el acceso al tratamiento para los pacientes en todo el mundo.

- La creciente colaboración entre instituciones de investigación, empresas de biotecnología y organizaciones sanitarias está impulsando aún más los avances en la investigación de enfermedades raras, contribuyendo a mejorar las estrategias de tratamiento y a ampliar las líneas de investigación terapéuticas para los trastornos de almacenamiento lisosomal.

- La expansión de los programas de cribado neonatal en varios países está ayudando a identificar trastornos metabólicos raros en una etapa temprana, lo que permite una intervención médica oportuna y mejora los resultados a largo plazo de los pacientes. El diagnóstico precoz aumenta significativamente la demanda de terapias dirigidas.

- El aumento de las inversiones en biotecnología y medicina de precisión también está impulsando el desarrollo de soluciones de tratamiento innovadoras para enfermedades genéticas raras. Estas inversiones están fortaleciendo las líneas de investigación y apoyando la comercialización de nuevas terapias en el mercado global.

Restricción/Desafío

“Población de pacientes limitada y altos costos de tratamiento”

- La rareza de la deficiencia de lipasa ácida y la limitada población de pacientes representan un desafío importante para la expansión del mercado de tratamientos. Dado que la afección afecta a un número relativamente pequeño de personas en todo el mundo, las compañías farmacéuticas enfrentan dificultades para realizar ensayos clínicos a gran escala y lograr una adopción comercial generalizada de las terapias.

- Por ejemplo, el desarrollo y la comercialización de terapias de reemplazo enzimático como la sebelipasa alfa implican grandes inversiones en investigación, procesos de fabricación especializados y estrictos requisitos regulatorios, lo que contribuye al alto costo del tratamiento para los pacientes y los sistemas de salud.

- Para afrontar estos retos se requiere una inversión continua en campañas de concienciación sobre enfermedades raras, mejores capacidades de diagnóstico y marcos de reembolso que faciliten el acceso de los pacientes a los tratamientos en diferentes regiones. Las compañías farmacéuticas y los proveedores de atención médica colaboran cada vez más para ampliar los programas de acceso de los pacientes y los registros de enfermedades raras.

- Además, el alto costo de las terapias biológicas avanzadas puede crear barreras para los sistemas de salud en las regiones en desarrollo, donde las estructuras de reembolso y la infraestructura de tratamiento especializado aún pueden ser limitadas. Esta carga financiera puede ralentizar las tasas de adopción y limitar el acceso de los pacientes a tratamientos que salvan vidas.

- Superar estos desafíos mediante una mejor financiación de la atención médica para enfermedades raras, iniciativas ampliadas de apoyo al paciente y avances continuos en biotecnología será esencial para sostener el crecimiento a largo plazo en el mercado de tratamientos para la deficiencia de lipasa ácida.

- La escasa concienciación entre los profesionales sanitarios en ciertas regiones puede provocar retrasos en el diagnóstico y una clasificación errónea de los síntomas, lo que puede ralentizar la identificación de pacientes elegibles y reducir la adopción inmediata de las terapias disponibles.

- Además, los complejos procesos de aprobación regulatoria y los estrictos requisitos de cumplimiento para los medicamentos huérfanos pueden prolongar los plazos de desarrollo y aumentar los costos para las compañías farmacéuticas que buscan introducir nuevas terapias en el mercado.

Alcance del mercado de la deficiencia de lipasa ácida

El mercado se segmenta en función del tipo de producto, el tipo de tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de la deficiencia de lipasa ácida se segmenta en enfermedad de Wolman, enfermedad por almacenamiento de ésteres de colesterol (CESD) y otras. El segmento de la enfermedad por almacenamiento de ésteres de colesterol (CESD) dominó el mercado con la mayor cuota de ingresos en 2025, principalmente debido a su prevalencia comparativamente mayor entre los pacientes con deficiencia de lipasa ácida lisosomal. La CESD suele manifestarse más tarde en la infancia o la edad adulta, lo que permite un período más amplio para el diagnóstico y el tratamiento en comparación con las formas infantiles. Los pacientes con CESD a menudo requieren un tratamiento a largo plazo, que incluye terapia de reemplazo enzimático y medicamentos para reducir los lípidos, lo que aumenta la demanda de tratamiento. Además, una mayor concienciación entre los profesionales sanitarios y los avances en las pruebas genéticas han contribuido a mejores tasas de diagnóstico de la CESD. Como resultado, la mayor duración de la enfermedad y los requisitos de tratamiento continuo han impulsado significativamente el crecimiento de este segmento dentro del mercado general.

Se prevé que el segmento de la enfermedad de Wolman experimente el mayor crecimiento durante el período de pronóstico, impulsado por un mayor enfoque en el diagnóstico precoz y una mejor disponibilidad de tratamientos para las formas infantiles graves de la enfermedad. La enfermedad de Wolman es una afección rara y potencialmente mortal que suele manifestarse durante la infancia y requiere intervención médica inmediata. Los recientes avances en las terapias de reemplazo enzimático han mejorado significativamente la supervivencia y las perspectivas de tratamiento para los bebés afectados. La creciente concienciación entre los especialistas pediátricos y los programas de cribado genético también contribuyen a la identificación precoz de los casos. Además, la expansión de las iniciativas de cribado neonatal en varios países favorece la detección temprana y el inicio del tratamiento. Se espera que estos factores aceleren el crecimiento del segmento de la enfermedad de Wolman en los próximos años.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se segmenta en medicamentos, trasplante de células madre hematopoyéticas, terapia de reemplazo enzimático y otros. El segmento de terapia de reemplazo enzimático (TRE) dominó el mercado con la mayor cuota de ingresos, un 58,6 % en 2025, principalmente porque aborda directamente la deficiencia enzimática subyacente responsable de la enfermedad. Las terapias de TRE, como la sebelipasa alfa, ayudan a restaurar la enzima lipasa ácida lisosomal deficiente, lo que permite la descomposición de los lípidos acumulados en órganos como el hígado y el bazo. Este enfoque terapéutico ha demostrado importantes beneficios clínicos, incluyendo una mejor función hepática y una menor acumulación de lípidos. La disponibilidad de aprobaciones regulatorias y la creciente adopción por parte de los médicos han fortalecido aún más el dominio de este segmento. Además, los programas de apoyo al paciente y las iniciativas de acceso ampliado por parte de las compañías farmacéuticas han contribuido a aumentar la disponibilidad del tratamiento a nivel mundial. Estos factores, en conjunto, contribuyen a la sólida cuota de mercado que ostenta la terapia de reemplazo enzimático.

Se prevé que el segmento de trasplante de células madre hematopoyéticas experimente el crecimiento más rápido durante el período de pronóstico, principalmente debido a su potencial para brindar beneficios terapéuticos a largo plazo en ciertos casos graves. Este enfoque de tratamiento busca restaurar la producción funcional de enzimas mediante el reemplazo de células defectuosas con células madre sanas del donante. Si bien los procedimientos de trasplante implican mayor complejidad y riesgos, los avances en las técnicas de trasplante y la atención de apoyo han mejorado los resultados para los pacientes. El aumento de la investigación sobre la terapia con células madre para enfermedades metabólicas raras también está impulsando la adopción de este método de tratamiento. Además, el creciente número de centros de trasplante especializados en todo el mundo está mejorando el acceso de los pacientes a terapias avanzadas. Se espera que estos factores impulsen el crecimiento en el segmento de trasplante de células madre hematopoyéticas.

- Por vía administrativa

Según la vía de administración, el mercado de la deficiencia de lipasa ácida se segmenta en oral y parenteral. El segmento parenteral dominó el mercado con la mayor cuota de ingresos en 2025 debido al uso generalizado de terapias inyectables, en particular los tratamientos de reemplazo enzimático administrados por vía intravenosa. La administración parenteral garantiza la entrega directa de la enzima terapéutica al torrente sanguíneo, lo que permite una distribución eficaz a los órganos afectados. Muchas de las terapias actualmente aprobadas para las enfermedades de almacenamiento lisosomal requieren infusión intravenosa, lo que ha contribuido al predominio de este segmento. Los hospitales y las clínicas especializadas suelen administrar estos tratamientos bajo supervisión médica para garantizar la seguridad del paciente. Además, la terapia parenteral permite una dosificación y monitorización precisas durante los ciclos de tratamiento. Estos factores han respaldado el continuo predominio de la vía de administración parenteral en el mercado.

Se prevé que el segmento de administración oral experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente investigación centrada en el desarrollo de opciones de tratamiento convenientes y fáciles de usar para el paciente. Los medicamentos orales suelen ser más fáciles de administrar y mejoran la adherencia al tratamiento en pacientes que requieren terapia a largo plazo. Las compañías farmacéuticas están explorando nuevas formulaciones de fármacos y medicamentos hipolipemiantes que se pueden administrar por vía oral para controlar los síntomas y las complicaciones de la enfermedad. La mayor comodidad para el paciente y la menor necesidad de visitas al hospital también contribuyen a la creciente demanda de opciones de tratamiento oral. Además, las terapias orales pueden reducir los costos de atención médica en comparación con los tratamientos intravenosos. Se espera que estos factores respalden la rápida expansión del segmento de administración oral.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025 debido a la disponibilidad de instalaciones de diagnóstico especializadas e infraestructura de tratamiento avanzada necesaria para el manejo de trastornos metabólicos raros. Los hospitales suelen ser los centros de tratamiento primario para pacientes que reciben terapia de reemplazo enzimático y otras intervenciones complejas. La presencia de equipos médicos multidisciplinarios, que incluyen hepatólogos, genetistas y pediatras, facilita una atención integral al paciente. Además, los hospitales proporcionan acceso a servicios de laboratorio avanzados y tecnologías de imagen necesarias para un diagnóstico preciso y el seguimiento de la enfermedad. Muchos pacientes con enfermedades raras son diagnosticados inicialmente en entornos hospitalarios, lo que refuerza aún más el dominio de este segmento. Estos factores, en conjunto, contribuyen a la posición de liderazgo de los hospitales en el mercado.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente creación de centros dedicados al tratamiento de enfermedades raras. Estas clínicas suelen centrarse en áreas terapéuticas específicas y ofrecen planes de tratamiento personalizados para pacientes con trastornos genéticos o metabólicos. Ofrecen experiencia especializada, herramientas de diagnóstico avanzadas y servicios de seguimiento continuo de la enfermedad. La creciente colaboración entre las compañías farmacéuticas y las clínicas especializadas también está mejorando el acceso de los pacientes a terapias innovadoras. Además, los tiempos de espera más cortos y los modelos de atención especializada convierten a las clínicas especializadas en una opción atractiva para los pacientes que buscan un tratamiento específico. Se espera que estos factores aceleren el crecimiento de este segmento.

- Por canal de distribución

En función del canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias en línea, farmacias minoristas y otros. El segmento de farmacias hospitalarias dominó el mercado con la mayor cuota de ingresos en 2025 debido a los requisitos de manejo especializado de las terapias de reemplazo enzimático y otros tratamientos biológicos. Muchas de estas terapias requieren condiciones de almacenamiento controladas y administración bajo supervisión médica, lo que convierte a las farmacias hospitalarias en el principal canal de distribución. Los hospitales también mantienen relaciones de adquisición directa con los fabricantes farmacéuticos para garantizar un suministro constante de medicamentos de alto costo para enfermedades raras. Además, los profesionales de la salud suelen gestionar los esquemas de tratamiento y la dosificación dentro del entorno hospitalario. Estos factores contribuyen al fuerte dominio de las farmacias hospitalarias en el mercado de la deficiencia de lipasa ácida.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente digitalización de los servicios de salud y la preferencia cada vez mayor de los pacientes por un acceso conveniente a los medicamentos. Las farmacias en línea ofrecen a los pacientes la facilidad para realizar pedidos, servicios de entrega a domicilio y una mejor accesibilidad a los medicamentos, especialmente para quienes requieren tratamientos a largo plazo. La expansión de la telemedicina y las plataformas digitales de salud impulsa aún más el crecimiento de la distribución farmacéutica en línea. Además, la mejora de las redes logísticas y el respaldo regulatorio a los servicios de farmacia digital fomentan su adopción en diversas regiones. Se espera que estos factores impulsen el rápido crecimiento del segmento de farmacias en línea en los próximos años.

Análisis regional del mercado de la deficiencia de lipasa ácida

- América del Norte dominó el mercado de la deficiencia de lipasa ácida con la mayor cuota de ingresos, un 39,4% en 2025, gracias a una sólida infraestructura sanitaria, capacidades avanzadas de pruebas genéticas y políticas favorables para medicamentos huérfanos.

- Los profesionales sanitarios de la región hacen especial hincapié en el diagnóstico precoz, los programas de tratamiento especializados y los enfoques terapéuticos avanzados, como la sebelipasa alfa, que ayudan a controlar la acumulación de lípidos y a mejorar los resultados de los pacientes.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, una sólida financiación para la investigación de enfermedades raras y unas regulaciones favorables para los medicamentos huérfanos, junto con la presencia de importantes compañías farmacéuticas y centros de tratamiento especializados, lo que establece las terapias dirigidas como una opción de tratamiento preferida para los pacientes de la región.

Análisis del mercado estadounidense de deficiencia de lipasa ácida

El mercado estadounidense de deficiencia de lipasa ácida acaparó la mayor cuota de ingresos, con un 80 % en Norteamérica, en 2025, impulsado por una mayor concienciación sobre las enfermedades genéticas raras y la presencia de una infraestructura sanitaria avanzada. Los profesionales sanitarios priorizan cada vez más el diagnóstico precoz y los tratamientos dirigidos a las enfermedades de almacenamiento lisosomal. La creciente disponibilidad de terapias de reemplazo enzimático y las políticas de reembolso favorables impulsan aún más el mercado. Además, la expansión de las iniciativas de investigación sobre enfermedades raras y la presencia de empresas líderes en biotecnología y farmacéuticas contribuyen significativamente a su crecimiento.

Análisis del mercado europeo de deficiencia de lipasa ácida

Se prevé que el mercado europeo de la deficiencia de lipasa ácida experimente un crecimiento anual compuesto sustancial durante todo el período de pronóstico, impulsado principalmente por una mayor concienciación sobre los trastornos metabólicos raros y marcos regulatorios favorables para los medicamentos huérfanos. El aumento de los programas de cribado genético, junto con los avances en las tecnologías de diagnóstico, está fomentando la identificación y el tratamiento de pacientes con esta afección. Los sistemas sanitarios europeos también están haciendo hincapié en la intervención temprana y en la mejora de las estrategias de atención al paciente. La región está experimentando un crecimiento significativo en los programas de tratamiento de enfermedades raras, con centros especializados centrados en trastornos metabólicos y genéticos.

Análisis del mercado de la deficiencia de lipasa ácida en el Reino Unido

Se prevé que el mercado de la deficiencia de lipasa ácida en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la expansión de las iniciativas de investigación sobre enfermedades raras y la mejora del acceso de los pacientes a servicios de atención médica especializados. Además, la creciente concienciación entre los profesionales sanitarios sobre el diagnóstico precoz y el tratamiento de las enfermedades de almacenamiento lisosomal está fomentando la adopción de terapias avanzadas. Se espera que el sólido respaldo regulatorio del país para el desarrollo de medicamentos huérfanos y los programas de asistencia al paciente continúe impulsando el crecimiento del mercado.

Análisis del mercado alemán de deficiencia de lipasa ácida

Se prevé que el mercado alemán de deficiencia de lipasa ácida experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por el creciente interés en la investigación genética y las capacidades de diagnóstico avanzadas. La sólida infraestructura sanitaria de Alemania, junto con su fuerte énfasis en la innovación médica, facilita la identificación y el tratamiento de trastornos metabólicos raros. La presencia de centros de tratamiento especializados e instituciones de investigación también contribuye al crecimiento del mercado. Además, la integración de tecnologías de diagnóstico avanzadas y enfoques de medicina de precisión está mejorando los resultados para los pacientes e impulsando la expansión del mercado.

Análisis del mercado de la deficiencia de lipasa ácida en Asia-Pacífico

Se prevé que el mercado de la deficiencia de lipasa ácida en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por la mejora de la infraestructura sanitaria, la creciente concienciación sobre los trastornos genéticos raros y el mayor acceso a tecnologías de diagnóstico avanzadas en países como China, Japón e India. El creciente interés de la región en el manejo de enfermedades raras, respaldado por iniciativas gubernamentales y la expansión de las inversiones en salud, fomenta el diagnóstico y tratamiento precoces. Además, la creciente colaboración entre las compañías farmacéuticas internacionales y los proveedores de atención médica regionales está mejorando la disponibilidad de terapias innovadoras.

Análisis del mercado de la deficiencia de lipasa ácida en Japón

El mercado japonés de la deficiencia de lipasa ácida está cobrando impulso gracias al avanzado sistema sanitario del país, su fuerte enfoque en la investigación de enfermedades raras y la creciente adopción de enfoques de medicina de precisión. El sector sanitario japonés otorga gran importancia a la detección precoz y al tratamiento especializado de los trastornos metabólicos. La creciente integración de las pruebas genéticas y las herramientas de diagnóstico avanzadas en la práctica clínica facilita una mejor identificación de las enfermedades. Además, las iniciativas gubernamentales que promueven la concienciación sobre las enfermedades raras y el acceso al tratamiento impulsan el crecimiento del mercado.

Análisis del mercado de la deficiencia de lipasa ácida en India

El mercado indio de la deficiencia de lipasa ácida representó la mayor cuota de mercado en Asia Pacífico en 2025, gracias a la creciente infraestructura sanitaria del país y a la mayor concienciación sobre los trastornos genéticos raros. India se está consolidando como un mercado importante para el diagnóstico y tratamiento de enfermedades raras debido a la mejora del acceso a las pruebas genéticas y a la atención médica especializada. Las iniciativas gubernamentales que apoyan los programas de tratamiento de enfermedades raras y la creación de centros especializados en trastornos metabólicos fomentan el diagnóstico precoz y la adopción de terapias. La creciente presencia de empresas farmacéuticas e instituciones de investigación centradas en enfermedades raras contribuye aún más a la expansión del mercado.

Cuota de mercado de la deficiencia de lipasa ácida

La industria de la deficiencia de lipasa ácida está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alexion Pharmaceuticals, Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Amgen Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Compañía Farmacéutica Takeda Limitada (Japón)

- Sanofi (Francia)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd (Suiza)

- BioMarin Pharmaceutical Inc. (EE. UU.)

- Ultragenyx Pharmaceutical Inc. (EE. UU.)

- Chiesi Farmaceutici SpA (Italia)

- Amicus Therapeutics, Inc. (EE. UU.)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Bayer AG (Alemania)

- AbbVie Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Industrias Farmacéuticas Teva Ltd. (Israel)

¿Cuáles son las últimas novedades en el mercado global de la deficiencia de lipasa ácida?

- En abril de 2025, investigadores informaron sobre avances en el desarrollo de una terapia génica para la deficiencia de lipasa ácida lisosomal utilizando un vector rAAV8 para administrar una copia sana del gen LAL en modelos preclínicos. El estudio demostró un potencial terapéutico prometedor en ratones, mostrando mejoras en el metabolismo lipídico y los síntomas de la enfermedad, lo que indica un posible enfoque curativo futuro más allá de la terapia de reemplazo enzimático.

- En junio de 2024, Alexion Pharmaceuticals reafirmó su compromiso de garantizar el acceso continuo a Sebelipase alfa para pacientes con deficiencia de lipasa ácida lisosomal de aparición tardía, manifestando su confianza en los beneficios clínicos de la terapia y sus esfuerzos continuos para mantener programas de acceso al tratamiento sostenibles en el Reino Unido.

- En diciembre de 2023, el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) emitió una recomendación positiva para la sebelipasa alfa (Kanuma) para el tratamiento de pacientes con la enfermedad de Wolman, lo que permitió un mayor acceso a esta terapia de reemplazo enzimático que salva vidas a través del Servicio Nacional de Salud del Reino Unido. Esta decisión mejoró significativamente la disponibilidad del tratamiento para pacientes con deficiencia grave de lipasa ácida infantil.

- En febrero de 2023, los hallazgos clínicos indicaron que la administración de sebelipasa alfa dos veces por semana podría mejorar los resultados en lactantes que padecen la enfermedad de Wolman, la forma más grave de deficiencia de lipasa ácida. Los investigadores informaron que una mayor frecuencia de dosificación podría ayudar a estabilizar la progresión de la enfermedad y mejorar las tasas de supervivencia en pacientes gravemente afectados.

- En diciembre de 2021, una investigación clínica a largo plazo que evaluó la terapia con sebelipasa alfa demostró mejoras sostenidas en la supervivencia, el crecimiento y los marcadores bioquímicos en pacientes con enfermedad de Wolman durante un seguimiento prolongado. Los hallazgos reforzaron la eficacia a largo plazo de la terapia de reemplazo enzimático en el tratamiento de la deficiencia de lipasa ácida lisosomal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.