Global Acquired Neuromyotonia Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.38 Billion

USD

21.25 Billion

2025

2033

USD

14.38 Billion

USD

21.25 Billion

2025

2033

| 2026 –2033 | |

| USD 14.38 Billion | |

| USD 21.25 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la neuromiotonía adquirida, por tratamiento (anticonvulsivos, corticosteroides orales, no esteroides, acetazolamida y plasmaféresis), dosis (cápsulas, inyecciones, comprimidos, suspensiones, etc.), vía de administración (oral, parenteral, intravenosa, subcutánea e intramuscular), diagnóstico (exploración física, electromiografía, análisis de sangre, análisis de orina, resonancia magnética, etc.), síntomas (mioquimia, atrofia muscular, ataxia, disminución de reflejos, aumento de la sudoración, etc.), usuarios finales (clínicas, hospitales, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado del tratamiento de la neuromiotonía adquirida

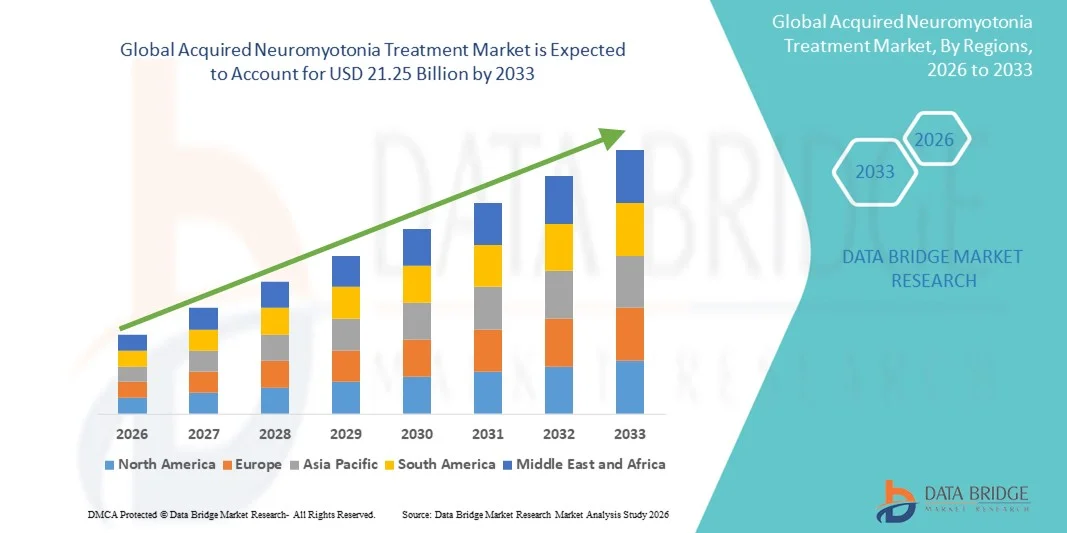

- El tamaño del mercado global de tratamiento de la neuromiotonía adquirida se valoró en USD 14.38 mil millones en 2025 y se espera que alcance los USD 21.25 mil millones para 2033 , con una CAGR del 5,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de trastornos neurológicos autoinmunes y los avances en las tecnologías de diagnóstico que permiten la detección temprana y precisa de la neuromiotonía.

- Además, la creciente adopción de inmunoterapias, anticuerpos monoclonales y tratamientos de intercambio de plasma, junto con las crecientes iniciativas de investigación para desarrollar terapias específicas, está mejorando los resultados de los pacientes y acelerando la expansión de la industria del tratamiento de la neuromiotonía adquirida.

Análisis del mercado del tratamiento de la neuromiotonía adquirida

- El tratamiento de la neuromiotonía adquirida se centra en controlar los síntomas de hiperexcitabilidad nerviosa mediante una variedad de intervenciones farmacológicas y terapéuticas, que incluyen medicamentos anticonvulsivos, corticosteroides y terapia de intercambio de plasma, que son esenciales para mejorar la función neuromuscular y reducir el malestar del paciente.

- La expansión del mercado está impulsada principalmente por la creciente precisión del diagnóstico a través de la electromiografía (EMG) y la resonancia magnética, la creciente conciencia de los trastornos neurológicos autoinmunes y los avances continuos en las formulaciones de medicamentos específicos para el manejo de enfermedades a largo plazo.

- América del Norte dominó el mercado de tratamiento de la neuromiotonía adquirida con la mayor participación en los ingresos del 39,9 % en 2025, respaldada por una infraestructura de atención médica avanzada, una fuerte presencia de centros de neurología especializados y una creciente adopción de terapias inmunomoduladoras y sintomáticas en los EE. UU. y Canadá.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico debido a la mejora en la accesibilidad al diagnóstico, la expansión de las redes hospitalarias y el aumento del gasto en atención médica destinado al tratamiento de trastornos neuromusculares raros.

- El segmento de medicamentos anticonvulsivos dominó el mercado de tratamiento de la neuromiotonía adquirida con una participación del 42,4 % en 2025, impulsado por su eficacia para estabilizar la actividad nerviosa, reducir las contracciones musculares y estar ampliamente disponibles en los canales de distribución de hospitales y farmacias minoristas.

Alcance del informe y segmentación del mercado de tratamiento de la neuromiotonía adquirida

|

Atributos |

Información clave del mercado sobre el tratamiento de la neuromiotonía adquirida |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la neuromiotonía adquirida

Avances en inmunoterapia y neurología de precisión

- Una tendencia significativa y en auge en el mercado global del tratamiento de la neuromiotonía adquirida es la creciente adopción de inmunoterapia y enfoques neurológicos de precisión, impulsada por una mejor comprensión de los mecanismos autoinmunes y la disfunción nerviosa mediada por anticuerpos. Este cambio está mejorando la personalización del tratamiento y los resultados clínicos.

- Por ejemplo, la investigación sobre anticuerpos monoclonales dirigidos a antígenos específicos de canales iónicos ha cobrado impulso, lo que ha dado lugar a nuevas posibilidades terapéuticas destinadas a reducir la hiperexcitabilidad neuronal y la recurrencia de los síntomas. De igual manera, la terapia de recambio plasmático y la inmunoglobulina intravenosa (IgIV) se están adoptando cada vez más en casos refractarios.

- La integración de la IA en neurología también está transformando el diagnóstico y la optimización del tratamiento mediante el análisis de datos electrofisiológicos y la predicción de respuestas terapéuticas. Por ejemplo, la interpretación de la electromiografía (EMG) asistida por IA ayuda a los médicos a detectar irregularidades nerviosas sutiles y a adaptar las intervenciones a cada paciente.

- El uso creciente de biomarcadores digitales y herramientas de neuroimagen en el seguimiento de pacientes respalda el seguimiento de enfermedades en tiempo real y mejora la precisión de los regímenes terapéuticos en curso, mejorando los resultados de los pacientes y la eficiencia clínica.

- Esta tendencia hacia paradigmas de tratamiento inmunológica y tecnológicamente avanzados está redefiniendo el manejo de la neuromiotonía, priorizando la atención individualizada y la intervención temprana. En consecuencia, los innovadores farmacéuticos se están centrando en nuevos productos biológicos y fármacos dirigidos a anticuerpos para mejorar la eficacia y la seguridad.

- La demanda de tratamientos que ofrezcan mayor precisión, mejor control de los síntomas y menos efectos secundarios está creciendo rápidamente en los mercados globales, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más soluciones terapéuticas basadas en evidencia, específicas y respaldadas por datos.

Dinámica del mercado del tratamiento de la neuromiotonía adquirida

Impulsor

Aumento de las tasas de diagnóstico y avances en neuroinmunología

- Las crecientes tasas de diagnóstico de trastornos neuromusculares autoinmunes, junto con los rápidos avances en neuroinmunología, son los principales impulsores que impulsan la demanda de tratamientos para la neuromiotonía adquirida

- Por ejemplo, en marzo de 2025, las colaboraciones de investigación entre los principales institutos de neurología y empresas de biotecnología se centraron en la identificación de nuevos anticuerpos de canales iónicos, lo que facilitó un diagnóstico más temprano y preciso de la neuromiotonía.

- A medida que los profesionales de la salud adquieren una comprensión más profunda de los orígenes autoinmunes de la enfermedad, las terapias dirigidas como la IgIV y los corticosteroides se están convirtiendo en opciones de tratamiento preferidas, mejorando el pronóstico del paciente y los resultados a largo plazo.

- Además, el uso creciente de EMG y pruebas de anticuerpos en entornos clínicos ha hecho que la detección temprana de enfermedades sea más eficiente, lo que resulta en el inicio oportuno del tratamiento y un mejor manejo de los síntomas.

- La expansión del grupo de pacientes, la creciente concienciación entre los neurólogos y la mejora de los marcos de reembolso para enfermedades neuromusculares raras están acelerando aún más el crecimiento del mercado. Se espera que la integración de iniciativas de investigación avanzada y ensayos clínicos amplíe las opciones terapéuticas en los próximos años.

- Además, las iniciativas gubernamentales para apoyar la investigación de enfermedades raras y la inclusión de los trastornos neuromusculares en los planes nacionales de cobertura sanitaria están creando nuevas vías de crecimiento para el acceso al tratamiento.

- Se espera que la creciente colaboración entre hospitales y fabricantes farmacéuticos para agilizar los ensayos clínicos y los canales de distribución de medicamentos fortalezca aún más la disponibilidad y la adopción del tratamiento en todo el mundo.

Restricción/Desafío

Altos costos de tratamiento y conocimiento clínico limitado

- El alto costo asociado con las inmunoterapias, la IgIV y la terapia de intercambio de plasma representa una barrera significativa para su adopción generalizada, especialmente en sistemas de atención médica en desarrollo con presupuestos limitados

- Por ejemplo, los regímenes de tratamiento prolongados que requieren ciclos repetidos de inmunoterapia pueden volverse financieramente onerosos para los pacientes, limitando el acceso a una atención efectiva y reduciendo las tasas de adherencia.

- La limitada conciencia clínica y la experiencia diagnóstica en trastornos neuromusculares autoinmunes raros dificultan aún más la detección temprana y el tratamiento, lo que conduce a una prevalencia subnotificada y a una intervención tardía.

- Además, las disparidades regionales en la infraestructura de atención de la salud y la escasez de especialistas en neurología capacitados exacerban las brechas de tratamiento, especialmente en los países de ingresos bajos y medianos.

- La falta de pautas de tratamiento estandarizadas y la inclusión insuficiente de la neuromiotonía adquirida en los programas de enfermedades raras crean barreras adicionales para la atención consistente del paciente.

- Superar estos desafíos mediante una mayor educación de los médicos, la financiación de la atención médica para enfermedades raras y la introducción de alternativas terapéuticas rentables será fundamental para ampliar la accesibilidad al mercado y el crecimiento a largo plazo.

- Además, la ausencia de datos epidemiológicos a gran escala limita la inversión farmacéutica y la priorización regulatoria, lo que ralentiza el ritmo de innovación en este segmento terapéutico.

- Los estrictos procesos de aprobación para productos biológicos y terapias basadas en plasma también pueden retrasar el lanzamiento de productos y restringir el acceso oportuno de los pacientes a tratamientos de neuromiotonía de próxima generación.

Alcance del mercado del tratamiento de la neuromiotonía adquirida

El mercado está segmentado en función del tratamiento, la dosis, la vía de administración, el diagnóstico, los síntomas, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado de la neuromiotonía adquirida se segmenta en anticonvulsivos, corticosteroides orales, fármacos no esteroideos, acetazolamida y terapia de intercambio plasmático. El segmento de anticonvulsivos dominó el mercado con la mayor participación en los ingresos, con un 42,4 % en 2025, principalmente debido a su eficacia para estabilizar las señales nerviosas hiperactivas y reducir las contracturas musculares. Estos medicamentos, como la carbamazepina y la fenitoína, se prescriben ampliamente como terapias de primera línea debido a su eficacia demostrada en el manejo de la hiperexcitabilidad de los nervios periféricos. Su asequibilidad, fácil disponibilidad y administración oral los convierten en la opción preferida por neurólogos y pacientes. Además, los continuos avances en las formulaciones farmacológicas han mejorado la tolerancia del paciente y minimizado los efectos secundarios. La creciente inclusión de anticonvulsivos en los protocolos de tratamiento estándar refuerza aún más su liderazgo en el mercado.

Se prevé que el segmento de la terapia de intercambio de plasma registre la tasa de crecimiento más rápida, del 22,5 %, entre 2026 y 2033, impulsada por su éxito clínico en casos de neuromiotonía grave o refractaria. Esta terapia elimina eficazmente los autoanticuerpos del torrente sanguíneo, lo que proporciona una mejora significativa en el control muscular y reduce la recurrencia de los síntomas. La creciente disponibilidad de centros de intercambio de plasma en los principales hospitales y centros neurológicos está ampliando el acceso al tratamiento. Además, las iniciativas gubernamentales y privadas para apoyar la terapia de plasma en enfermedades neurológicas autoinmunes están acelerando su adopción. A medida que aumenta la conciencia sobre los beneficios de la terapia de intercambio de plasma, más médicos la recomiendan para pacientes de difícil tratamiento. También se espera que la creciente inversión en investigación sobre terapia de plasma impulse el crecimiento del segmento durante el período de pronóstico.

- Por dosis

Según la dosis, el mercado se segmenta en cápsulas, inyecciones, tabletas, suspensiones y otros. El segmento de tabletas dominó el mercado con una participación del 39.8 % en 2025, ya que la mayoría de los anticonvulsivos y corticosteroides se administran comúnmente en forma de tabletas para mayor comodidad y cumplimiento. Las tabletas son las preferidas por su precisión de dosificación constante, portabilidad y mayor vida útil en comparación con las formulaciones líquidas. Los pacientes que se someten a tratamiento crónico prefieren las tabletas debido a la facilidad de uso diario, especialmente en entornos ambulatorios. Además, la disponibilidad de opciones genéricas y formulaciones de liberación prolongada ha mejorado las tasas de adherencia entre los usuarios a largo plazo. Las compañías farmacéuticas continúan innovando en el diseño de tabletas para mejorar la absorción y minimizar los efectos secundarios gastrointestinales, lo que refuerza aún más el dominio del segmento

Se espera que el segmento de inyecciones registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,9 %, entre 2026 y 2033, impulsada por la creciente demanda de inmunoterapias inyectables y corticosteroides para el tratamiento de la neuromiotonía aguda. Los inyectables ofrecen una respuesta terapéutica rápida, lo que los hace esenciales en entornos hospitalarios y de urgencias. Los médicos prefieren las inyecciones para pacientes que no responden a la medicación oral o que requieren inmunomodulación inmediata. El uso creciente de la terapia con inmunoglobulina intravenosa (IgIV), que se administra principalmente por inyección, contribuye significativamente a este crecimiento. Además, las innovaciones en jeringas precargadas y formulaciones autoinyectables están mejorando la eficiencia de la administración. La creciente concienciación y disponibilidad de los inyectables biológicos impulsa aún más el crecimiento de este segmento a nivel mundial.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, parenteral, intravenosa, subcutánea e intramuscular. El segmento oral mantuvo una cuota dominante del 44,3% en 2025, debido al uso generalizado de anticonvulsivos y corticosteroides orales para el tratamiento de síntomas leves a moderados. Las vías orales son no invasivas, rentables y preferidas para el tratamiento de enfermedades crónicas. Permiten a los pacientes mantener una terapia a largo plazo sin necesidad de hospitalización, lo que las hace muy prácticas en entornos ambulatorios y de atención domiciliaria. Las innovaciones farmacéuticas en formulaciones orales de liberación prolongada han mejorado la duración del efecto terapéutico y reducido la frecuencia de dosificación. La creciente preferencia de los pacientes por tratamientos orales convenientes en lugar de métodos invasivos ha consolidado el dominio de esta vía en el mercado.

Se proyecta que el segmento intravenoso crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,1 %, entre 2026 y 2033, debido principalmente al creciente uso de inmunoglobulina intravenosa (IgIV) y la terapia de intercambio de plasma. La administración intravenosa garantiza una acción más rápida del fármaco y es crucial en episodios agudos o graves de neuromiotonía. Los hospitales y centros de infusión especializados están adoptando cada vez más los tratamientos intravenosos debido a su eficacia comprobada y su mecanismo de administración controlada. Los avances en las tecnologías de bombas de infusión y los protocolos de seguridad mejorados han mejorado los resultados y la comodidad de los pacientes. Además, se espera que el creciente número de proveedores de IgIV y el apoyo gubernamental al acceso a la inmunoterapia impulsen un crecimiento sustancial en este segmento.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en exploración física, electromiografía, análisis de sangre, análisis de orina, resonancia magnética y otros. El segmento de electromiografía (EMG) dominó el mercado con una cuota del 37,5% en 2025, ya que la EMG sigue siendo la piedra angular del diagnóstico de la neuromiotonía. Esta prueba detecta descargas eléctricas anormales en los músculos, lo que permite a los médicos diferenciar la neuromiotonía adquirida de otras enfermedades neuromusculares. El avance de los sistemas de interpretación de EMG asistidos por IA ha mejorado la precisión y reducido los errores de diagnóstico. La creciente concienciación entre los neurólogos y la mayor adopción de dispositivos portátiles de EMG en la práctica clínica han fortalecido aún más su posición en el mercado. Además, la integración de los datos de EMG con el software de monitorización de pacientes mejora la precisión del diagnóstico y ayuda a realizar un seguimiento eficaz del progreso del tratamiento.

Se espera que el segmento de análisis de sangre experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,6 %, entre 2026 y 2033, impulsada por el creciente uso de la detección de anticuerpos para la neuromiotonía autoinmune. Los análisis de sangre que identifican los anticuerpos contra el canal de potasio dependiente de voltaje (VGKC) y CASPR2 se han convertido en herramientas diagnósticas clave. Estas pruebas se incorporan cada vez más a los paneles neurológicos para una detección temprana y precisa. A medida que se expande la automatización de los laboratorios, el tiempo de respuesta y la precisión de los inmunoensayos mejoran sustancialmente. La asequibilidad y la accesibilidad de las pruebas de anticuerpos en centros de diagnóstico de todo el mundo impulsan aún más este segmento. El creciente énfasis en el diagnóstico basado en biomarcadores para la selección de terapias dirigidas seguirá impulsando la demanda en los próximos años.

- Por síntomas

Según los síntomas, el mercado se segmenta en mioquimia, atrofia muscular, ataxia, disminución de reflejos, aumento de la sudoración y otros síntomas. El segmento de mioquimia dominó el mercado con una participación del 40.9% en 2025, ya que es el síntoma clínico más común y reconocible de la neuromiotonía adquirida. La aparición frecuente de espasmos musculares involuntarios impulsa la consulta médica temprana, lo que conduce a un diagnóstico y un inicio del tratamiento más rápidos. A menudo se recetan terapias anticonvulsivas e inmunomoduladores para aliviar eficazmente los síntomas mioquimicos. La creciente concienciación de los pacientes y el progreso tecnológico en la detección basada en EMG han reforzado aún más la importancia del segmento. Además, la mejora continua de las terapias que abordan la hiperactividad nerviosa ha mejorado la calidad de vida del paciente, lo que respalda el dominio continuo

Se prevé que el segmento de atrofia muscular registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por el creciente énfasis en la intervención temprana para prevenir la pérdida muscular progresiva. La atrofia muscular se observa con frecuencia en pacientes con neuromiotonía sin tratamiento a largo plazo, y los avances en fisioterapia y neurorrehabilitación han mejorado los resultados del tratamiento. La creciente integración de la fisioterapia con regímenes farmacológicos ha demostrado su eficacia para preservar la fuerza muscular. Se espera que el aumento de los esfuerzos de I+D centrados en las vías de regeneración neuromuscular abra nuevas oportunidades de tratamiento. Los hospitales y clínicas también se están centrando en la educación del paciente para reducir los riesgos de discapacidad, lo que impulsa aún más el crecimiento del segmento.

- Por usuarios finales

En función de los usuarios finales, el mercado se divide en clínicas, hospitales y otros. El segmento hospitalario dominó el mercado con la mayor participación en los ingresos, un 52.4 % en 2025, atribuido a la presencia de equipos de diagnóstico avanzados, neurólogos capacitados e instalaciones de intercambio de plasma. Los hospitales siguen siendo el principal punto de atención para los casos agudos y graves de neuromiotonía que requieren IgIV o inmunoterapia. La disponibilidad de equipos multidisciplinarios mejora la coordinación del tratamiento y la monitorización del paciente. El aumento de la participación hospitalaria en ensayos clínicos para enfermedades neuromusculares raras impulsa aún más el crecimiento del mercado. Además, la financiación gubernamental y la mejora de la infraestructura para las unidades de neurología especializadas están reforzando el dominio de los hospitales en este mercado

Se proyecta que el segmento de clínicas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2026 y 2033, a medida que las clínicas de neurología ambulatoria amplían su papel en el manejo de enfermedades crónicas. Las clínicas ofrecen atención de seguimiento rentable, resurtido de recetas y asesoramiento a pacientes para terapias a largo plazo. El creciente número de centros neuromusculares especializados y neurólogos que ofrecen consultas privadas impulsa este crecimiento. Las herramientas digitales de gestión de pacientes y los servicios de telemedicina mejoran la accesibilidad para pacientes en zonas remotas. Además, la transición hacia modelos de atención preventiva y domiciliaria refuerza la creciente importancia de las clínicas en el manejo continuo de la neuromiotonía.

- Por canal de distribución

Según el canal de distribución, el mercado se clasifica en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado con una participación del 47.9% en 2025, ya que la mayoría de las inmunoterapias, corticosteroides y medicamentos de intercambio de plasma se dispensan a través de farmacias vinculadas a hospitales. Estas farmacias garantizan el manejo adecuado y la administración oportuna de medicamentos críticos bajo supervisión profesional. La sólida colaboración entre los farmacéuticos hospitalarios y los neurólogos mejora la seguridad de los medicamentos y la gestión del inventario. Además, el aumento de los ingresos hospitalarios por casos agudos y la creciente demanda de suministro de medicamentos para pacientes hospitalizados han consolidado el papel de las farmacias hospitalarias en la prestación de tratamientos

Se prevé que el segmento de farmacias en línea registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24,5 %, entre 2026 y 2033, impulsada por la creciente digitalización de la atención médica y la preferencia de los pacientes por un acceso cómodo a los medicamentos. El auge de las plataformas de comercio electrónico que ofrecen medicamentos neurológicos con receta ha mejorado significativamente la disponibilidad para pacientes crónicos. Las farmacias en línea permiten la entrega a domicilio, las consultas virtuales y la recarga de medicamentos por suscripción, lo que mejora la adherencia al tratamiento a largo plazo. Los gobiernos de varios países están aprobando cada vez más los modelos de farmacia electrónica para facilitar el acceso a los pacientes con enfermedades raras. A medida que la penetración de internet y la adopción de pagos digitales aumentan a nivel mundial, se espera que el canal de distribución en línea desempeñe un papel crucial en la expansión del alcance a los pacientes.

Análisis regional del mercado de tratamiento de la neuromiotonía adquirida

- América del Norte dominó el mercado de tratamiento de la neuromiotonía adquirida con la mayor participación en los ingresos del 39,9 % en 2025, respaldada por una infraestructura de atención médica avanzada, una fuerte presencia de centros de neurología especializados y una creciente adopción de terapias inmunomoduladoras y sintomáticas en los EE. UU. y Canadá.

- El dominio de la región se ve respaldado además por una alta tasa de diagnóstico, una mayor conciencia entre los profesionales de la salud y un amplio acceso a opciones de tratamiento avanzadas como la inmunoterapia y la terapia de intercambio de plasma.

- Además, la presencia de compañías farmacéuticas líderes y centros especializados en neurología impulsa la innovación terapéutica y acelera la aprobación de fármacos. Los pacientes en Norteamérica también se benefician de políticas de reembolso favorables y acceso a nuevos protocolos de tratamiento, lo que contribuye a mejores resultados para los pacientes y a un crecimiento sostenido del mercado.

Perspectiva del mercado de tratamiento de la neuromiotonía adquirido en EE. UU.

El mercado estadounidense de tratamiento de la neuromiotonía, adquirido en EE. UU., captó la mayor participación en los ingresos, con un 79 % en 2025, en Norteamérica, impulsado por la sólida presencia de centros neurológicos avanzados, la alta precisión diagnóstica y la adopción generalizada de inmunoterapia y tratamientos anticonvulsivos. La creciente prevalencia de trastornos neurológicos autoinmunes, junto con el apoyo gubernamental a la investigación de enfermedades raras, impulsa el crecimiento del mercado. Además, los extensos ensayos clínicos y las aprobaciones de la FDA para nuevos fármacos terapéuticos fortalecen la posición en el mercado estadounidense. La disponibilidad de diagnósticos avanzados de electromiografía (EMG) y resonancia magnética facilita la detección temprana, mejorando así los resultados del tratamiento.

Perspectiva del mercado europeo de tratamiento de la neuromiotonía

Se proyecta que el mercado europeo de tratamiento de la neuromiotonía se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre los trastornos neuromusculares raros y el acceso a sistemas de salud de alta calidad. La fuerte inversión en investigación clínica y las colaboraciones entre hospitales y compañías farmacéuticas están acelerando los avances terapéuticos. Los países europeos están adoptando terapias modernas de inmunomodulación y plasmaféresis, mejorando así la calidad de la atención al paciente. La existencia de marcos de reembolso favorables fomenta aún más la adopción del tratamiento en hospitales y clínicas especializadas.

Perspectiva del mercado de tratamiento de la neuromiotonía adquirida en el Reino Unido

Se prevé que el mercado británico de tratamiento de la neuromiotonía crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por los avances en la investigación neurológica y la ampliación del acceso a centros de atención especializada. El Servicio Nacional de Salud (NHS) desempeña un papel fundamental para facilitar el diagnóstico precoz mediante la mejora de las vías de derivación y las tecnologías de diagnóstico. La mayor concienciación de los pacientes sobre las enfermedades neurológicas autoinmunes y el creciente énfasis en la atención centrada en el paciente contribuyen aún más al crecimiento del mercado. La creciente participación en ensayos clínicos para fármacos neurológicos de nueva generación también fortalece el panorama del mercado británico.

Alemania adquirió información sobre el mercado del tratamiento de la neuromiotonía

Se espera que el mercado alemán de tratamiento de la neuromiotonía se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida infraestructura médica del país, las instituciones de investigación avanzada y la adopción de herramientas de neurodiagnóstico de alta precisión. Los proveedores de atención médica alemanes priorizan la detección temprana y los planes de tratamiento integrales que incluyen anticonvulsivos y terapias de intercambio de plasma. Los sistemas de reembolso de apoyo y la colaboración entre instituciones de salud públicas y privadas mejoran la accesibilidad. Además, el enfoque nacional en la innovación en tecnología médica promueve aún más la integración de soluciones terapéuticas avanzadas.

Análisis del mercado de tratamiento de la neuromiotonía adquirida en Asia-Pacífico

Se prevé que el mercado de tratamiento de la neuromiotonía adquirida en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22 %, durante el período 2026-2033, impulsado por la expansión del acceso a la atención médica, la mayor concienciación de los pacientes y la mejora de las capacidades de diagnóstico en países como China, Japón e India. El rápido crecimiento de la infraestructura sanitaria y las inversiones gubernamentales en programas de enfermedades raras están facilitando la intervención temprana y la disponibilidad del tratamiento. Las compañías farmacéuticas de la región invierten cada vez más en investigación y colaboración para desarrollar terapias asequibles, ampliando así la accesibilidad tanto en poblaciones rurales como urbanas.

Perspectiva del mercado de tratamiento de la neuromiotonía adquirida en Japón

El mercado japonés de tratamiento de la neuromiotonía está cobrando impulso gracias a su avanzada infraestructura sanitaria, el envejecimiento de la población y la creciente demanda de atención neurológica especializada. El sólido enfoque de Japón en la innovación tecnológica ha impulsado el desarrollo de mejores dispositivos de diagnóstico y regímenes de tratamiento eficaces. Por ejemplo, las colaboraciones de hospitales con empresas biotecnológicas están facilitando una disponibilidad más rápida de fármacos inmunoestimulantes. Las sólidas políticas gubernamentales de apoyo a la salud y la alta concienciación de los pacientes contribuyen a aumentar la aceptación del tratamiento en hospitales y clínicas.

Perspectiva del mercado del tratamiento de la neuromiotonía adquirida en India

El mercado de tratamiento de la neuromiotonía, adquirido en India, representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la expansión del alcance diagnóstico, la creciente concienciación médica y la rápida mejora de la infraestructura sanitaria. El mercado se ve respaldado por iniciativas gubernamentales que promueven el manejo de enfermedades raras y la entrada de empresas farmacéuticas globales que ofrecen terapias asequibles. La creciente adopción de opciones de tratamiento oral y parenteral, junto con un mejor apoyo clínico en los hospitales urbanos, está fortaleciendo la penetración en el mercado. El enfoque de India en la fabricación nacional de medicamentos también la posiciona como un centro emergente para soluciones rentables para el tratamiento de la neuromiotonía.

Cuota de mercado del tratamiento de la neuromiotonía adquirida

La industria del tratamiento de la neuromiotonía adquirida está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grifols, SA (España)

- Octapharma AG (Suiza)

- Takeda Pharmaceutical Company Limited (Japón)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Baxter (EE. UU.)

- CSL (Australia)

- UCB (Bélgica)

- Jazz Pharmaceuticals, Inc. (Irlanda)

- Biogen (EE. UU.)

- Kedrion (Italia)

- Mallinckrodt plc (Irlanda)

- Teva Pharmaceutical Industries Ltd (Israel)

- Fresenius Kabi AG (Alemania)

- Natus Medical Incorporated (EE. UU.)

- CORPORACIÓN NIHON KOHDEN. (Japón)

- Cadwell (EE. UU.)

- GC Corp. (Corea del Sur)

- Merck & Co., Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

¿Cuáles son los últimos avances en el mercado global de tratamiento de la neuromiotonía adquirida?

- En enero de 2025, un estudio de caso publicado en PubMed informó sobre el caso de una joven de 16 años diagnosticada con neuromiotonía adquirida, quien mostró una recuperación clínica notable tras el tratamiento con inmunoglobulina intravenosa (IVIG) tras no haber respondido a los anticonvulsivos convencionales. Este hallazgo refuerza la IVIG como una opción terapéutica fundamental para la neuromiotonía inmunomediada, ofreciendo un alivio rápido de los síntomas y una mejoría neurológica sostenida en casos refractarios.

- En febrero de 2024, un informe clínico publicado en la Revista Internacional de Investigación en Ciencias Médicas detalló el caso de una mujer de 51 años que sufría espasmos musculares persistentes, rigidez y sudoración excesiva, diagnosticada con neuromiotonía adquirida. La paciente mostró una recuperación significativa tras la terapia de recambio plasmático repetida, lo que destaca la importancia de la plasmaféresis en el manejo de las formas autoinmunes de la enfermedad y su creciente papel en la práctica clínica para el control de los síntomas.

- En septiembre de 2023, una revisión mecanicista publicada en MDPI Biomolecules analizó la hiperexcitabilidad de los nervios periféricos asociada al anticuerpo CASPR2 y su vínculo molecular con la neuromiotonía adquirida. El estudio identificó nuevas dianas terapéuticas destinadas a restaurar la alteración de la agrupación de canales iónicos y la estabilidad sináptica, allanando el camino para el desarrollo futuro de terapias biológicas y de precisión para la neuromiotonía autoinmune.

- En diciembre de 2022, investigadores de ResearchGate publicaron el caso documentado de un joven que desarrolló neuromiotonía adquirida tras la vacunación contra la COVID-19, con una fuerte positividad para anticuerpos anti-CASPR2 y del complejo VGKC. El informe enfatizó que las respuestas autoinmunes desencadenadas por la vacuna pueden precipitar síndromes de hiperexcitabilidad nerviosa, lo que subraya la necesidad de realizar pruebas de anticuerpos e inmunoterapia tempranas en cuadros neurológicos similares tras la vacunación.

- En octubre de 2022, un informe de caso publicado en la revista Cureus Journal of Medical Science presentó a un paciente con síndrome de Isaacs grave que logró una remisión completa de los síntomas tras la infusión de rituximab. El estudio destacó el potencial terapéutico del rituximab en casos refractarios resistentes a corticosteroides y anticonvulsivos, lo que ofrece nuevas esperanzas para los pacientes con trastornos de hiperexcitabilidad de los nervios periféricos mediados por anticuerpos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.