Global Active Medical Implantable Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.87 Billion

USD

34.83 Billion

2024

2032

USD

17.87 Billion

USD

34.83 Billion

2024

2032

| 2025 –2032 | |

| USD 17.87 Billion | |

| USD 34.83 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos médicos implantables activos, por producto (dispositivos de terapia de resincronización cardíaca (TRC-D), desfibriladores cardioversores implantables, marcapasos cardíacos implantables, implantes oculares, neuroestimuladores, dispositivos auditivos implantables activos, dispositivos de asistencia ventricular, monitores cardíacos implantables/registradores de bucle insertables, braquiterapia, monitores de glucosa implantables, implantes de pie caído, implantes de hombro, bombas de infusión implantables y accesorios implantables), tipo de cirugía (métodos quirúrgicos tradicionales y cirugía mínimamente invasiva), procedimiento (neurovascular, cardiovascular, auditivo y otros), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria y clínicas) - Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de dispositivos médicos implantables activos

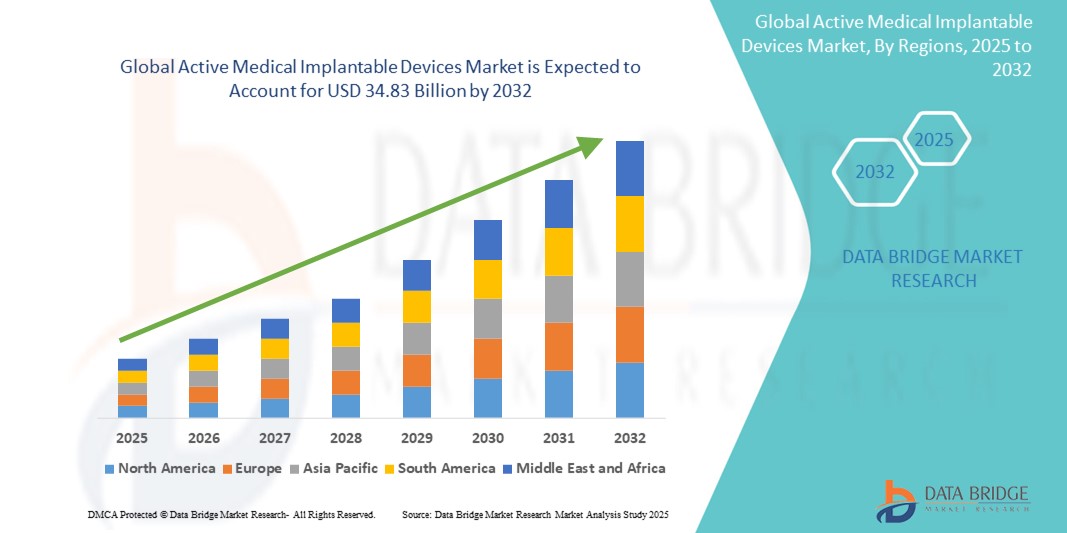

- El tamaño del mercado global de dispositivos médicos implantables activos se valoró en USD 17.87 mil millones en 2024 y se espera que alcance los USD 34.83 mil millones para 2032 , con una CAGR del 8,70% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares y afecciones neurológicas, que requieren soluciones terapéuticas y de monitoreo avanzadas.

- Además, las innovaciones tecnológicas en miniaturización, comunicación inalámbrica y duración de la batería están haciendo que los dispositivos sean más eficientes y fáciles de usar para el paciente. Estos avances, sumados al creciente envejecimiento de la población y al mayor gasto en atención médica, impulsan la demanda de dispositivos implantables activos, contribuyendo así significativamente a la expansión del mercado.

Análisis del mercado de dispositivos médicos implantables activos

- Los dispositivos médicos implantables activos, que incluyen tecnologías como marcapasos , desfibriladores, neuroestimuladores e implantes cocleares, son cada vez más esenciales para controlar enfermedades crónicas y mejorar la calidad de vida de los pacientes mediante el monitoreo continuo y la intervención terapéutica.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente incidencia de trastornos cardiovasculares y neurológicos, el envejecimiento de la población mundial y la creciente preferencia de los pacientes por soluciones de tratamiento mínimamente invasivas y a largo plazo.

- América del Norte dominó el mercado de dispositivos médicos implantables activos con la mayor participación en los ingresos del 40 % en 2024, respaldada por una infraestructura de atención médica avanzada, políticas de reembolso favorables, un alto gasto en atención médica y la adopción temprana de tecnologías implantables innovadoras, particularmente en los Estados Unidos.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos médicos implantables activos durante el período de pronóstico debido a la expansión del acceso a la atención médica, la mejora de las capacidades de diagnóstico y la creciente conciencia del manejo de enfermedades crónicas.

- El segmento de cirugía mínimamente invasiva dominó los dispositivos médicos implantables activos con una participación de mercado del 61,7 % en 2024, impulsado por su menor tiempo de recuperación, menor riesgo de complicaciones y la creciente preferencia de los pacientes por procedimientos menos invasivos.

Alcance del informe y segmentación del mercado de dispositivos médicos implantables activos

|

Atributos |

Perspectivas clave del mercado de dispositivos médicos implantables activos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos médicos implantables activos

Avances en miniaturización y conectividad inalámbrica

- Una tendencia significativa y en aceleración en el mercado global de dispositivos médicos implantables activos es la creciente integración de tecnologías de miniaturización y capacidades de comunicación inalámbrica, lo que permite un monitoreo de salud en tiempo real más eficiente y una prestación de atención centrada en el paciente.

- Por ejemplo, el Micra AV de Medtronic, un marcapasos sin cables, representa un gran avance en el control del ritmo cardíaco al ofrecer sincronía auriculoventricular sin necesidad de cables transvenosos. De igual manera, el monitor cardíaco insertable Confirm Rx de Abbott utiliza Bluetooth y una aplicación móvil para transmitir datos del paciente de forma remota a los profesionales sanitarios.

- Los implantes inalámbricos permiten la transmisión automática de datos, una intervención clínica más temprana y una reducción de las visitas al hospital, lo que mejora los resultados del paciente y agiliza los flujos de trabajo del profesional clínico. Además, los neuroestimuladores con IA pueden ajustar los niveles de estimulación según el comportamiento individual y la retroalimentación fisiológica.

- Estos avances mejoran la experiencia del paciente y optimizan los resultados terapéuticos a largo plazo, a la vez que reducen la carga sobre los sistemas de salud. La integración fluida con plataformas de diagnóstico en la nube y monitorización remota permite estrategias de tratamiento más proactivas y personalizadas.

- Este cambio hacia implantes más pequeños, más inteligentes y más conectados está dando forma a un futuro en el que la atención basada en datos en tiempo real se convierte en estándar, particularmente en cardiología, neurología y endocrinología.

- A medida que los proveedores de atención médica y los pacientes adoptan cada vez más estas innovaciones, la demanda de dispositivos implantables de última generación continúa creciendo en los mercados globales, transformando el manejo de enfermedades crónicas y la atención preventiva.

Dinámica del mercado de dispositivos médicos implantables activos

Conductor

Aumento de la carga de enfermedades crónicas y envejecimiento de la población

- La creciente prevalencia mundial de enfermedades crónicas, en particular trastornos cardiovasculares y neurológicos, junto con el rápido envejecimiento de la población, es un factor clave detrás de la creciente demanda de dispositivos médicos implantables activos.

- Por ejemplo, en febrero de 2024, Boston Scientific lanzó su plataforma Vercise Neural Navigator 5 de próxima generación para estimulación cerebral profunda, diseñada para mejorar la precisión de la terapia y los resultados clínicos en pacientes con enfermedad de Parkinson y otros trastornos del movimiento.

- A medida que los adultos mayores son más susceptibles a las enfermedades crónicas, la demanda de soluciones terapéuticas continuas y mínimamente invasivas, como desfibriladores implantables, marcapasos y neuroestimuladores, está aumentando a nivel mundial.

- Además, la creciente conciencia de las soluciones implantables entre médicos y pacientes, combinada con la expansión del acceso a la atención médica y una mejor cobertura de seguros tanto en los mercados desarrollados como en los emergentes, está fortaleciendo la penetración en el mercado.

- El atractivo de los tratamientos a largo plazo y amigables para el paciente y los beneficios clínicos de la intervención temprana y la atención personalizada continúan haciendo que los dispositivos implantables activos sean una piedra angular de las estrategias de manejo de enfermedades crónicas.

Restricción/Desafío

Altos costos y complejidades regulatorias

- El alto costo de los dispositivos médicos implantables activos, junto con los complejos procesos de aprobación regulatoria, representa un desafío importante para su adopción generalizada, en particular en las economías en desarrollo.

- Por ejemplo, los dispositivos avanzados como los implantes cocleares o los desfibriladores cardioversores implantables a menudo implican no solo un precio de producto superior, sino que también requieren procedimientos quirúrgicos especializados, atención posoperatoria y monitoreo a largo plazo, todo lo cual contribuye a las barreras financieras para los pacientes.

- Además, navegar por vías regulatorias estrictas en diferentes regiones (como las aprobaciones de la FDA en Estados Unidos o el marcado CE en Europa) puede retrasar el lanzamiento de productos y aumentar los costos de cumplimiento para los fabricantes, especialmente para las tecnologías emergentes integradas con IA.

- La necesidad de garantizar la seguridad, la durabilidad y el rendimiento a largo plazo aumenta aún más el tiempo y los recursos necesarios para el desarrollo, lo que limita el ritmo de innovación y la accesibilidad del paciente.

- Abordar estas cuestiones mediante marcos regulatorios acelerados, modelos de precios innovadores y una mayor colaboración público-privada en la infraestructura de atención de salud será fundamental para garantizar un acceso más amplio al mercado y un crecimiento sostenible en todas las regiones del mundo.

Alcance del mercado de dispositivos médicos implantables activos

El mercado está segmentado según el producto, el tipo de cirugía, el procedimiento y el usuario final.

- Por producto

En función del producto, el mercado de dispositivos médicos implantables activos se segmenta en dispositivos de terapia de resincronización cardíaca (TRC-D), desfibriladores cardioversores implantables, marcapasos cardíacos implantables, implantes oculares, neuroestimuladores, dispositivos auditivos implantables activos, dispositivos de asistencia ventricular, monitores cardíacos implantables/registradores de bucle insertables, braquiterapia, monitores de glucosa implantables, implantes de pie caído, implantes de hombro, bombas de infusión implantables y accesorios implantables. El segmento de desfibriladores cardioversores implantables (DCI) dominó el mercado con la mayor participación en los ingresos, un 27,3 %, en 2024, impulsado por la alta prevalencia mundial de paro cardíaco súbito y arritmias. La capacidad de los DCI para administrar automáticamente terapia vital en eventos cardíacos críticos los ha convertido en un pilar fundamental en el manejo de las enfermedades cardiovasculares. Los avances continuos en la duración de la batería, el tamaño del dispositivo y la telemetría en tiempo real impulsan aún más su adopción.

Se prevé que el segmento de neuroestimuladores experimente la tasa de crecimiento más rápida, del 22,4 %, entre 2025 y 2032, impulsada por la creciente incidencia de trastornos neurológicos como la enfermedad de Parkinson, el dolor crónico y la epilepsia. La creciente aceptación de la terapia de neuromodulación, combinada con mejoras tecnológicas como la estimulación de circuito cerrado y la programación remota, contribuye al rápido crecimiento de este segmento.

- Por tipo de cirugía

Según el tipo de cirugía, el mercado de dispositivos médicos implantables activos se segmenta en métodos quirúrgicos tradicionales y cirugía mínimamente invasiva. El segmento de cirugía mínimamente invasiva obtuvo la mayor cuota de mercado, con un 61,7 %, en 2024, gracias a la reducción del tiempo de recuperación del paciente, la disminución de complicaciones y la creciente preferencia por métodos menos invasivos. Los avances en instrumental quirúrgico, guía por imagen y diseño de implantes han hecho que estos procedimientos sean más seguros y eficaces, especialmente en cardiología y neurología.

Se espera que el segmento de métodos quirúrgicos tradicionales experimente la CAGR más rápida entre 2025 y 2032, principalmente en regiones con acceso limitado a tecnologías quirúrgicas avanzadas o donde los desafíos anatómicos complejos requieren procedimientos abiertos.

- Por procedimiento

Según el procedimiento, el mercado de dispositivos médicos implantables activos se segmenta en neurovasculares, cardiovasculares, auditivos y otros. El segmento cardiovascular dominó el mercado con una participación del 49,3 % en 2024, impulsado por el aumento global de afecciones cardíacas, como arritmias, insuficiencia cardíaca y enfermedades isquémicas. El uso clínico generalizado de dispositivos como marcapasos, desfibriladores cardioversores implantables (DCI) y terapias de resincronización cardíaca (TRC) desempeña un papel crucial en el dominio de este segmento.

Se espera que el segmento neurovascular sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por el aumento de casos de trastornos neurológicos, el envejecimiento de la población y la ampliación de las indicaciones para dispositivos de neuroestimulación implantables en el tratamiento del dolor crónico y la epilepsia.

- Por el usuario final

En función del usuario final, el mercado de dispositivos médicos implantables activos se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y clínicas. El segmento Hospitales lideró el mercado con una participación en los ingresos del 53,8 % en 2024, gracias a la infraestructura avanzada, el personal cualificado y la capacidad para gestionar implantes quirúrgicos complejos y la atención postoperatoria. Los hospitales son el principal entorno para la mayoría de los procedimientos de implantes cardiovasculares y neurovasculares.

Se proyecta que el segmento de centros quirúrgicos ambulatorios (ASC) crezca al ritmo más rápido durante el período de pronóstico debido a la creciente demanda de servicios quirúrgicos ambulatorios, la reducción de los costos de atención médica y la creciente disponibilidad de procedimientos mínimamente invasivos en entornos de menor agudeza.

Análisis regional del mercado de dispositivos médicos implantables activos

- América del Norte dominó el mercado de dispositivos médicos implantables activos con la mayor participación en los ingresos del 40 % en 2024, respaldada por una infraestructura de atención médica avanzada, políticas de reembolso favorables, un alto gasto en atención médica y la adopción temprana de tecnologías implantables innovadoras, particularmente en los Estados Unidos.

- Los pacientes y proveedores de la región priorizan las soluciones terapéuticas de alta precisión, mínimamente invasivas y monitoreadas remotamente que ofrecen dispositivos como marcapasos, neuroestimuladores e implantes cocleares.

- El crecimiento de la región se ve respaldado además por políticas de reembolso favorables, un alto gasto en atención médica y una fuerte presencia de actores clave del mercado, lo que consolida la posición de América del Norte como líder mundial en la adopción y el avance de tecnologías médicas implantables activas.

Análisis del mercado de dispositivos médicos implantables activos en EE. UU.

El mercado estadounidense de dispositivos médicos implantables activos captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por la alta prevalencia de enfermedades crónicas como cardiopatías y trastornos neurológicos. La sólida inversión en innovación sanitaria, la amplia disponibilidad de profesionales médicos cualificados y los marcos de reembolso favorables contribuyen al alto volumen de procedimientos. La integración de la monitorización remota, los dispositivos con IA y los métodos de implantación mínimamente invasivos refuerza aún más el liderazgo del país en adopción e innovación.

Análisis del mercado europeo de dispositivos médicos implantables activos

Se proyecta que el mercado europeo de dispositivos médicos implantables activos crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de la población de edad avanzada, las estrictas regulaciones sobre dispositivos médicos y la expansión de los sistemas de salud universales. La alta aceptación de tecnologías como implantes cocleares, neuroestimuladores y dispositivos cardíacos en instituciones sanitarias públicas y privadas impulsa el mercado. La innovación tecnológica, combinada con un mayor enfoque en la mejora de la calidad de vida, está acelerando el crecimiento del mercado en las principales economías.

Análisis del mercado de dispositivos médicos implantables activos en el Reino Unido

Se prevé que el mercado británico de dispositivos médicos implantables activos experimente una notable tasa de crecimiento anual compuesta (TCAC), impulsada por un sólido marco del NHS, el aumento de la financiación sanitaria y la creciente incidencia de trastornos relacionados con la edad. El país muestra una creciente adopción de implantes cardíacos y auditivos, respaldada por programas nacionales de cribado y diagnóstico precoz. La sólida supervisión regulatoria del Reino Unido y su impulso a la adopción de tecnologías médicas innovadoras también contribuyen a la expansión del mercado, especialmente en los segmentos neurovascular y cardiovascular.

Análisis del mercado alemán de dispositivos médicos implantables activos

Se espera que el mercado alemán de dispositivos médicos implantables activos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria consolidada y una alta inversión en I+D en tecnología médica. El fuerte énfasis de Alemania en la innovación, la seguridad del paciente y la integración de la salud digital la convierte en un mercado clave para dispositivos implantables como bombas de insulina, monitores cardíacos y neuroestimuladores. La demanda está creciendo tanto en hospitales públicos como en clínicas privadas especializadas debido al aumento de casos de enfermedades relacionadas con el estilo de vida.

Análisis del mercado de dispositivos médicos implantables activos en Asia-Pacífico

Se proyecta que el mercado de dispositivos médicos implantables activos de Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24,1 %, entre 2025 y 2032, impulsado por la rápida urbanización, la mejora del acceso a la atención médica y la mayor concienciación sobre los tratamientos para enfermedades crónicas en países como China, Japón e India. Las reformas sanitarias gubernamentales y la expansión de la cobertura de seguros en las economías emergentes están impulsando el volumen de procedimientos. Además, la presencia de centros regionales de fabricación está mejorando la asequibilidad y la disponibilidad de implantes avanzados para diversas poblaciones de pacientes.

Análisis del mercado de dispositivos médicos implantables activos en Japón

El mercado japonés de dispositivos médicos implantables activos experimenta un crecimiento constante, impulsado por el envejecimiento de la población, la alta calidad de la atención médica y la adopción temprana de tecnologías médicas. Japón es líder en dispositivos auditivos implantables y neuroestimuladores, con un uso creciente en el tratamiento de enfermedades degenerativas como el Alzheimer y el Parkinson. La integración de dispositivos implantables con plataformas de salud digital y sistemas de atención domiciliaria también está avanzando, lo que permite una gestión más eficiente de las enfermedades crónicas en un entorno sanitario de vanguardia tecnológica.

Análisis del mercado de dispositivos médicos implantables activos en India

El mercado indio de dispositivos médicos implantables activos ocupó la mayor cuota de mercado en Asia Pacífico en 2024, impulsado por el crecimiento de la clase media, la expansión de la infraestructura sanitaria y un mayor acceso a tratamientos avanzados. La creciente concienciación sobre las enfermedades cardiovasculares y neurológicas, sumada a la producción nacional de dispositivos rentables, está mejorando la disponibilidad y la asequibilidad. Las iniciativas de salud pública y la expansión del sector privado de la salud también están impulsando la adopción de implantes tanto en zonas urbanas como en regiones de nivel 2 y 3.

Cuota de mercado de dispositivos médicos implantables activos

La industria de dispositivos médicos implantables activos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- NeuroPace, Inc. (EE. UU.)

- Axonics, Inc. (EE. UU.)

- NEVRO CORP (EE. UU.)

- BIOTRONIK (Alemania)

- ABIOMED (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- Abbott (EE. UU.)

- Eckert & Ziegler (Alemania)

- Sonova Holding AG (Suiza)

- Demant A/S (Dinamarca)

- Cochlear Ltd (Australia)

- Microson SAU (España)

- Oticon Medical A/S (Dinamarca)

- Nano Retina (Israel)

- Electrónica médica MED-EL (Austria)

- Masimo (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Varian Medical Systems, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos médicos implantables activos?

- En abril de 2023, Medtronic plc, líder mundial en tecnología médica, lanzó los marcapasos sin cables Micra AV2 y VR2 de nueva generación, diseñados para ofrecer una mayor duración de la batería y mejores funciones de programación. Estos dispositivos avanzados permiten una terapia más personalizada para pacientes con bradicardia y bloqueo auriculoventricular, lo que refuerza el liderazgo de Medtronic en implantes cardíacos mínimamente invasivos y amplía el acceso de los pacientes a soluciones de marcapasos sin cables en todo el mundo.

- En marzo de 2023, Abbott Laboratories recibió la aprobación ampliada de la FDA para su sistema de estimulación de la médula espinal Proclaim XR, ahora indicado para su uso en la neuropatía periférica diabética. Este desarrollo subraya el compromiso de Abbott de abordar la creciente carga del dolor crónico mediante soluciones avanzadas de neuroestimulación, ampliando el alcance terapéutico de los dispositivos implantables en el manejo de afecciones neurológicas complejas.

- En marzo de 2023, Boston Scientific Corporation presentó en Europa su plataforma Vercise Neural Navigator 5, que mejora la precisión y la facilidad de programación de las terapias de estimulación cerebral profunda. El sistema apoya a pacientes con enfermedad de Parkinson y distonía mediante una estimulación más específica y adaptable, lo que pone de relieve la innovación de la compañía en neurotecnología y su enfoque en mejorar los resultados de los pacientes con trastornos del movimiento.

- En febrero de 2023, Cochlear Limited anunció el lanzamiento del sistema Cochlear Nucleus SmartNav, una herramienta digital de guía quirúrgica que proporciona información en tiempo real durante la cirugía de implante coclear. Esta solución está diseñada para mejorar la precisión de la colocación y los resultados quirúrgicos, lo que supone un avance significativo en los dispositivos auditivos implantables y la navegación quirúrgica para profesionales de la audiología.

- En enero de 2023, Biotronik SE & Co. KG presentó BIOMONITOR IV, un monitor cardíaco insertable con algoritmos de detección mejorados y funciones de monitorización remota. El dispositivo permite la evaluación continua y a largo plazo del ritmo cardíaco y forma parte de la creciente cartera de soluciones inteligentes de Biotronik para el cuidado cardíaco centrado en el paciente. Esta innovación facilita la gestión proactiva de la atención y refuerza el papel de las tecnologías implantables inteligentes en cardiología.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.