Global Acute Kidney Injury Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.10 Billion

USD

7.36 Billion

2024

2032

USD

4.10 Billion

USD

7.36 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 7.36 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la lesión renal aguda por tipo (prerrenal, renal intrínseca y posrenal), diagnóstico (análisis de orina, análisis de sangre, pruebas de imagen y biopsia renal), causa (deshidratación grave o repentina, hemorragia por lesión renal tóxica, choque séptico, cirugía y otras), tipo de fármaco (de marca y genérico), vía de administración (oral, inyectable y otras), usuarios finales (hospitales, centros de diagnóstico, clínicas especializadas, atención médica domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y otras): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tratamiento de la lesión renal aguda

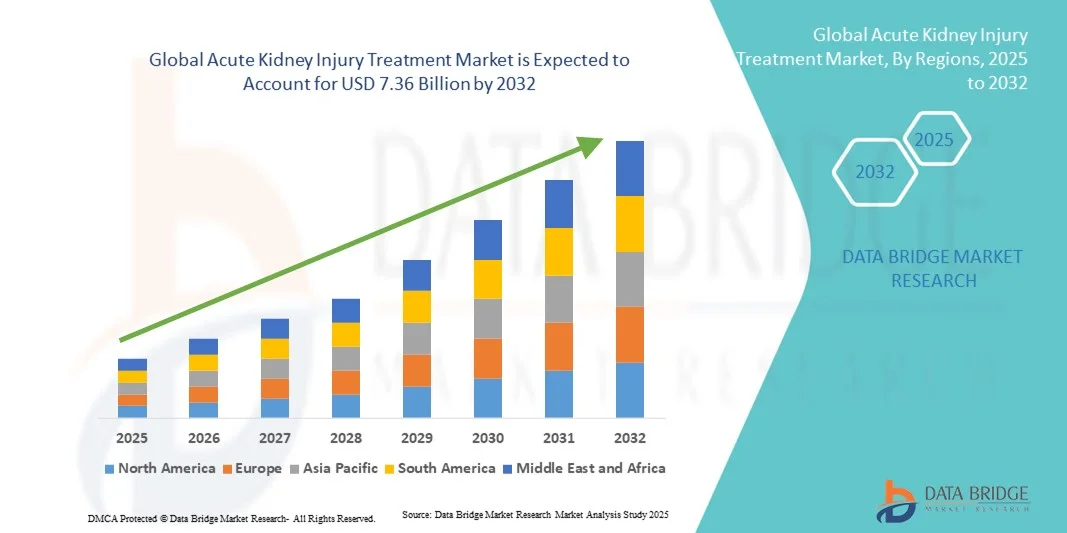

- El tamaño del mercado mundial de tratamiento de lesiones renales agudas se valoró en USD 4.10 mil millones en 2024 y se espera que alcance los USD 7.36 mil millones para 2032 , con una CAGR del 7,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de IRA, a menudo asociada con enfermedades crónicas como diabetes e hipertensión , junto con los avances en las tecnologías de diagnóstico, incluidos los biomarcadores y las técnicas de imagen, que permiten la detección temprana y el manejo eficaz.

- Además, la creciente demanda de soluciones accesibles y eficaces para el tratamiento de la IRA, junto con la adopción de terapias innovadoras y estrategias de apoyo, está posicionando los tratamientos de la IRA como un aspecto crucial de la gestión de la salud renal. Estos factores convergentes están acelerando la aceptación del mercado, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamiento de la lesión renal aguda

- Los tratamientos de la lesión renal aguda (LRA), incluidas las terapias farmacológicas y los cuidados de apoyo, son cada vez más críticos tanto en entornos hospitalarios como ambulatorios debido a su papel en la prevención del daño renal grave, la reducción de la mortalidad y la mejora de los resultados de los pacientes.

- La creciente demanda de tratamientos para la IRA se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas como la diabetes, la hipertensión y los trastornos cardiovasculares, el envejecimiento de la población y la creciente conciencia entre los proveedores de atención médica con respecto a la detección temprana y la intervención oportuna.

- América del Norte dominó el mercado de tratamiento de IRA con la mayor participación en los ingresos del 43 % en 2024, impulsada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y la presencia de empresas líderes en dispositivos médicos y farmacéuticas, mientras que Estados Unidos fue testigo de una adopción significativa de diagnósticos y terapias innovadoras para el manejo de IRA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la IRA durante el período de pronóstico debido al aumento del acceso a la atención médica, la creciente prevalencia de trastornos relacionados con los riñones y la expansión de las instalaciones de atención médica en las economías emergentes.

- El segmento Renal Intrínseco dominó el mercado de tratamiento de IRA con una participación del 45,8% en 2024, impulsado por la alta incidencia de daño al tejido renal causado por toxinas, infecciones y lesiones isquémicas, lo que requiere una intervención médica inmediata y monitoreo.

Alcance del informe y segmentación del mercado de tratamiento de la lesión renal aguda

|

Atributos |

Perspectivas clave del mercado del tratamiento de la lesión renal aguda |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la lesión renal aguda

Avances en diagnósticos y biomarcadores basados en IA

- Una tendencia significativa y en aceleración en el mercado global de tratamiento de IRA es la integración de inteligencia artificial (IA) y diagnósticos avanzados basados en biomarcadores, mejorando la detección temprana y las estrategias de tratamiento personalizadas.

- Por ejemplo, las plataformas impulsadas por IA como RenalTech utilizan análisis predictivos para identificar a los pacientes con alto riesgo de IRA, lo que permite una intervención oportuna y reduce la progresión a una lesión renal grave.

- Las innovaciones en biomarcadores, como NGAL y KIM-1, permiten a los médicos detectar el daño renal antes de que los análisis de sangre u orina tradicionales indiquen disfunción, lo que mejora la eficacia del tratamiento.

- Los sistemas asistidos por IA pueden monitorear los datos del paciente en tiempo real, recomendar ajustes terapéuticos y brindar alertas sobre tendencias anormales de la función renal, mejorando la toma de decisiones clínicas.

- Esta tendencia hacia un manejo más inteligente, predictivo y personalizado de la IRA está transformando los protocolos de atención al paciente, fomentando la adopción de tecnologías avanzadas de diagnóstico y monitoreo.

- La demanda de diagnósticos integrados con IA y terapias guiadas por biomarcadores está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los médicos buscan soluciones de gestión de IRA más efectivas y oportunas.

Dinámica del mercado del tratamiento de la lesión renal aguda

Conductor

Aumento de la prevalencia de enfermedades crónicas y envejecimiento de la población

- La creciente incidencia de enfermedades crónicas como diabetes, hipertensión y trastornos cardiovasculares, combinada con una creciente población de edad avanzada, es un factor clave para la mayor demanda de tratamientos para la IRA.

- Por ejemplo, los hospitales están siendo testigos de un mayor número de casos de IRA debido a comorbilidades en pacientes mayores, lo que impulsa una mayor adopción de diálisis, intervenciones farmacológicas y de apoyo.

- La creciente conciencia entre los profesionales de la salud sobre la importancia de la detección temprana de la IRA y la intervención oportuna está impulsando aún más la adopción del tratamiento.

- Además, la expansión de la infraestructura de atención médica y el aumento de la inversión en instalaciones de atención renal están haciendo que los tratamientos de IRA sean más accesibles para los pacientes tanto en los mercados desarrollados como en los emergentes.

- La disponibilidad de opciones terapéuticas avanzadas, incluidos agentes farmacológicos específicos y terapias de reemplazo renal continuo (TRRC), está alentando a los médicos a adoptar estrategias integrales de manejo de la IRA.

- La combinación de la prevalencia de enfermedades, el envejecimiento demográfico y los avances tecnológicos está impulsando un crecimiento sostenido en el mercado mundial de tratamiento de la IRA.

Restricción/Desafío

Altos costos de tratamiento y accesibilidad limitada

- El alto costo de los tratamientos para la IRA, incluidos los equipos de diálisis, las terapias farmacológicas y las intervenciones hospitalarias, plantea un desafío importante para su adopción generalizada en el mercado.

- Por ejemplo, los pacientes en regiones en desarrollo a menudo enfrentan un acceso limitado a centros de diálisis o clínicas especializadas, lo que retrasa el inicio del tratamiento y reduce la eficacia.

- Los obstáculos regulatorios y los estrictos requisitos de aprobación para nuevas terapias para la IRA pueden retrasar la entrada al mercado y la innovación, limitando la disponibilidad de opciones de tratamiento avanzadas.

- Además, las disparidades en la infraestructura de atención médica y la falta de especialistas en nefrología capacitados en ciertas regiones restringen el acceso de los pacientes a un tratamiento oportuno y eficaz de la IRA.

- Las limitaciones de la cobertura de seguros y los gastos de bolsillo para terapias avanzadas desalientan aún más la adopción entre las poblaciones sensibles a los costos.

- Superar estos desafíos mediante un mejor acceso a la atención médica, soluciones de tratamiento rentables y apoyo regulatorio es esencial para el crecimiento sostenido del mercado.

Alcance del mercado del tratamiento de la lesión renal aguda

El mercado está segmentado según el tipo, el diagnóstico, la causa, el tipo de fármaco, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de tratamiento de la IRA se segmenta en prerrenal, renal intrínseca y posrenal. El segmento renal intrínseco dominó el mercado con la mayor participación en los ingresos, con un 45,8 % en 2024, impulsado por la alta incidencia de daño tisular renal causado por toxinas, infecciones y lesión isquémica. Los pacientes a menudo requieren monitorización intensiva, apoyo con diálisis e intervenciones farmacológicas para prevenir un mayor deterioro. Los hospitales implementan protocolos de tratamiento especializados para la IRA renal intrínseca debido a su complejidad y al mayor riesgo de complicaciones. La disponibilidad de la terapia de reemplazo renal continuo (TRRC) en las UCI refuerza el dominio de este segmento. Los avances en biomarcadores y métodos de detección temprana también favorecen la intervención oportuna, lo que aumenta la adopción del tratamiento. Los médicos prefieren las terapias centradas en el riñón intrínseco debido a sus mejores resultados clínicos y a las vías de atención estandarizadas.

Se prevé que el segmento prerrenal registre la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 8,2 % entre 2025 y 2034, impulsada por una mayor concienciación sobre la lesión renal en etapa temprana causada por deshidratación, hipotensión o pérdida de sangre. La intervención temprana, como la reanimación con líquidos y el soporte hemodinámico, mejora el pronóstico, lo que fomenta su adopción. Las comorbilidades como la sepsis y los trastornos cardiovasculares contribuyen aún más al aumento de la demanda. Los hospitales y las clínicas especializadas se centran cada vez más en la detección temprana para prevenir la progresión al daño renal intrínseco. Este crecimiento se ve respaldado por los avances tecnológicos en la monitorización a pie de cama y el análisis predictivo. La adopción de la monitorización prerrenal en la atención ambulatoria y domiciliaria también está aumentando, lo que impulsa el crecimiento del segmento.

- Por diagnóstico

Según el diagnóstico, el mercado de tratamiento de la IRA se segmenta en análisis de orina, análisis de sangre, pruebas de imagen y biopsia renal. El segmento de análisis de sangre representó la mayor participación, con un 38,7 %, en 2024, debido a su papel esencial en la evaluación de la función renal mediante los niveles séricos de creatinina, urea y electrolitos. Los análisis de sangre proporcionan resultados rápidos y fiables que guían el inicio y el ajuste del tratamiento. Los hospitales prefieren los análisis de sangre por su precisión, su naturaleza no invasiva y su capacidad para monitorizar la respuesta a las terapias. La integración con IA y análisis predictivos mejora aún más el seguimiento de la progresión de la IRA. Las plataformas de laboratorio automatizadas permiten realizar pruebas de gran volumen en entornos de cuidados intensivos. El dominio de este segmento se ve reforzado por la confianza clínica generalizada y los protocolos estandarizados.

Se prevé que el segmento de análisis de orina registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,0 %, entre 2025 y 2034, impulsada por la creciente adopción de biomarcadores urinarios como NGAL y KIM-1 para la detección temprana de IRA. Los análisis de orina son rentables, no invasivos y adecuados para la monitorización de pacientes ambulatorios y domiciliarios. Permiten una intervención temprana antes de que se produzca un daño renal grave. Los hospitales y las clínicas utilizan cada vez más los análisis de orina junto con los análisis de sangre para mejorar la precisión diagnóstica. La creciente concienciación entre profesionales sanitarios y pacientes impulsa su adopción. La creciente demanda de monitorización compatible con la telesalud también acelera el crecimiento del segmento.

- Por causa

Según la causa, el mercado se segmenta en deshidratación grave o repentina, lesión renal tóxica, hemorragia, choque séptico, cirugía y otros. El segmento de lesión renal tóxica dominó con una participación del 41,5 % en 2024, impulsado por el uso generalizado de fármacos nefrotóxicos, agentes de contraste y toxinas ambientales. Los hospitales priorizan la monitorización de pacientes de alto riesgo para prevenir daño renal grave. Los protocolos clínicos enfatizan la detección temprana y la intervención rápida. Las terapias avanzadas dirigidas al estrés oxidativo y la inflamación respaldan aún más este segmento. Las altas tasas de incidencia en cuidados intensivos y UCI mantienen una fuerte demanda. La investigación de nuevos fármacos protectores continúa reforzando el dominio del segmento.

Se prevé que el segmento de deshidratación severa o repentina crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,8 %, impulsado por la creciente incidencia debido al desequilibrio hídrico, el estrés térmico y las enfermedades agudas. La intervención temprana mediante terapia de hidratación mejora los resultados de los pacientes, lo que favorece su adopción. Las soluciones de atención ambulatoria y domiciliaria contribuyen al crecimiento al permitir un manejo temprano. Las campañas de concienciación sobre prevención están aumentando su adopción en los mercados emergentes. Los hospitales y las clínicas especializadas se centran en el diagnóstico rápido para evitar la progresión al daño renal intrínseco. La monitorización asistida por tecnología facilita una intervención más rápida y un mejor pronóstico.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado se segmenta en medicamentos de marca y genéricos. El segmento de medicamentos de marca dominó con una participación del 52,1 % en 2024 debido a su eficacia clínica consolidada y a la confianza de los profesionales sanitarios. Los medicamentos de marca para la IRA incluyen formulaciones novedosas y terapias combinadas adaptadas a los cuidados críticos. Los hospitales prefieren los medicamentos de marca para casos graves a fin de garantizar una calidad constante. El apoyo de marketing y la información detallada a los médicos refuerzan la preferencia por la marca. La disponibilidad de colaboraciones hospitalarias y estudios clínicos refuerza su dominio. Las terapias de marca también se benefician de la innovación continua en farmacología.

Se espera que el segmento de genéricos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, impulsada por pacientes sensibles a los costos y el apoyo gubernamental en los mercados emergentes. Los medicamentos genéricos aumentan la accesibilidad a la atención ambulatoria y domiciliaria. La creciente demanda de terapias asequibles en las regiones en desarrollo acelera su adopción. La cobertura de seguros y las políticas de reembolso impulsan aún más la adopción de genéricos. Los hospitales y clínicas recurren cada vez más a los genéricos para el tratamiento estándar de la IRA. El crecimiento también se ve impulsado por el vencimiento de patentes de los principales medicamentos de marca.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, inyectable y otros. El segmento inyectable dominó con una participación del 55,6% en 2024 debido a la necesidad de fármacos intravenosos en pacientes críticos y hospitalizados con IRA. La terapia inyectable permite un efecto rápido y una dosificación precisa en la UCI. Los hospitales dependen de la administración parenteral para casos graves que requieren diálisis o cuidados paliativos. La terapia de reemplazo renal continuo (TRRC) a menudo se combina con intervenciones farmacológicas inyectables. Su adopción está respaldada por sólidos protocolos clínicos en cuidados intensivos. Las formulaciones inyectables son cruciales para la intervención de emergencia y la mejora de la supervivencia del paciente.

Se espera que el segmento oral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, impulsada por la atención ambulatoria, la atención médica domiciliaria y la facilidad de administración para pacientes no críticos. Las terapias orales reducen la carga de hospitalización y mejoran el cumplimiento del paciente. La creciente adopción de la telesalud facilita la monitorización del tratamiento oral. En los casos leves de IRA, a menudo se utilizan fármacos orales para el mantenimiento y la prevención de la progresión. La disponibilidad de genéricos mejora la rentabilidad, lo que promueve el crecimiento. Las formulaciones fáciles de usar y la conveniencia impulsan la adopción en este segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, centros de diagnóstico, clínicas especializadas, atención médica domiciliaria y otros. Los hospitales representaron la mayor participación (51,2%) en 2024 debido a la alta prevalencia de casos graves de IRA que requieren cuidados intensivos, diálisis y monitorización continua. Las instalaciones de UCI avanzadas y los nefrólogos capacitados refuerzan su dominio. Los hospitales implementan protocolos estandarizados para el manejo de pacientes de alto riesgo. La disponibilidad de equipos especializados y TRRC contribuye a la participación de mercado. Los grandes hospitales pueden manejar eficientemente los casos de IRA intrínseca y prerrenal. Las alianzas hospitalarias con las compañías farmacéuticas fortalecen la adopción del tratamiento.

Se espera que el segmento de atención médica domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,0 %, impulsada por la adopción de diálisis domiciliaria, telemonitorización y soluciones de tratamiento adaptadas al paciente. El envejecimiento de la población y la prevalencia de enfermedades crónicas impulsan la demanda. La monitorización remota permite una intervención oportuna y reduce las hospitalizaciones. La rentabilidad y la comodidad impulsan su adopción en mercados desarrollados y emergentes. Las alianzas con proveedores de telesalud aceleran el crecimiento. Una mayor concienciación sobre la detección temprana y la prevención fomenta la adopción de la atención domiciliaria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y otros. La farmacia hospitalaria dominó el mercado con una participación del 58,3 % en 2024 gracias al acceso directo a pacientes críticos y a las necesidades de cuidados intensivos. Los hospitales garantizan un suministro constante para diálisis y tratamientos en UCI. Las farmacias hospitalarias gestionan el inventario de medicamentos de marca y genéricos. Facilitan la administración rápida en emergencias. La relación con los fabricantes de medicamentos fortalece la fiabilidad. El dominio de la farmacia hospitalaria se sustenta en el alto volumen de pacientes y la complejidad de los tratamientos.

Se espera que el segmento de Farmacias Minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, impulsada por el aumento de los tratamientos ambulatorios, la disponibilidad de medicamentos genéricos y los programas de autogestión del paciente. Las farmacias minoristas amplían el acceso en zonas suburbanas y rurales. El crecimiento de la atención domiciliaria y la telesalud impulsa aún más la adopción en el sector minorista. Los pacientes pueden tratar la IRA en fase inicial con recetas ambulatorias. La reducción de costos y la accesibilidad promueven un uso más amplio. Las campañas de marketing y concienciación impulsan la adopción en farmacias minoristas.

Análisis regional del mercado de tratamiento de la lesión renal aguda

- América del Norte dominó el mercado de tratamiento de IRA con la mayor participación en los ingresos del 43 % en 2024, impulsada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y la presencia de empresas líderes en dispositivos médicos y farmacéuticas, mientras que Estados Unidos fue testigo de una adopción significativa de diagnósticos y terapias innovadoras para el manejo de IRA.

- Los proveedores de atención médica en la región priorizan el diagnóstico y el tratamiento oportunos de la IRA, respaldados por la amplia disponibilidad de unidades de diálisis, instalaciones de UCI y terapias farmacológicas avanzadas.

- El dominio se ve reforzado aún más por el alto gasto en atención médica, un ecosistema médico tecnológicamente avanzado y la presencia de actores globales clave en diagnóstico, diálisis y terapias para la IRA, lo que convierte a América del Norte en un mercado líder para soluciones de tratamiento para la IRA.

Análisis del mercado estadounidense de tratamiento de la lesión renal aguda

El mercado estadounidense de tratamiento de la IRA captó la mayor participación en los ingresos, con un 79%, en 2024 en Norteamérica, impulsado por la alta prevalencia de trastornos renales, una infraestructura sanitaria avanzada y la adopción generalizada de tecnologías de diagnóstico temprano. Los hospitales y las clínicas especializadas priorizan la intervención oportuna mediante diálisis, terapias farmacológicas y cuidados paliativos. La creciente concienciación entre médicos y pacientes sobre el manejo de la IRA, sumada a las iniciativas gubernamentales para la prevención de enfermedades crónicas, impulsa aún más el crecimiento del mercado. Además, la integración de herramientas predictivas basadas en IA y terapias guiadas por biomarcadores mejora la detección temprana y las estrategias de tratamiento personalizadas. Estados Unidos mantiene su liderazgo gracias a su sólida actividad en I+D y a la presencia de actores globales clave en la terapéutica y el diagnóstico de la IRA.

Perspectiva del mercado europeo del tratamiento de la lesión renal aguda

Se proyecta que el mercado europeo de tratamiento de la IRA se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de la enfermedad renal crónica, el aumento del gasto sanitario y las estrictas directrices clínicas para el manejo temprano de la IRA. Los países están invirtiendo en infraestructura hospitalaria y centros de diálisis, lo que fomenta la accesibilidad al tratamiento. Los profesionales sanitarios europeos adoptan cada vez más técnicas de diagnóstico avanzadas, como biomarcadores sanguíneos y pruebas de imagen. La creciente concienciación sobre la carga económica y sanitaria de la IRA no tratada impulsa aún más el crecimiento del mercado. La región está experimentando una adopción significativa en hospitales, clínicas especializadas y atención médica domiciliaria.

Análisis del mercado del tratamiento de la lesión renal aguda en el Reino Unido

Se prevé que el mercado británico de tratamiento de la IRA crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las iniciativas gubernamentales para mejorar la atención médica renal y la adopción de protocolos avanzados de monitorización y tratamiento. La creciente incidencia de la IRA relacionada con enfermedades crónicas y el envejecimiento de la población anima a hospitales y clínicas a implementar estrategias de intervención temprana. La integración de diagnósticos asistidos por IA y soluciones de telesalud acelera aún más la adopción del tratamiento. Los profesionales sanitarios priorizan la educación del paciente, las campañas de concienciación y los programas de monitorización domiciliaria para mejorar los resultados. La sólida infraestructura sanitaria y el elevado gasto sanitario per cápita respaldan la expansión sostenida del mercado.

Análisis del mercado alemán de tratamiento de la lesión renal aguda

Se espera que el mercado alemán de tratamiento de la IRA se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, sólidas iniciativas de investigación y la adopción temprana de protocolos de tratamiento innovadores. Los hospitales se centran en el tratamiento de la IRA basado en la evidencia, utilizando análisis de sangre, imágenes y biomarcadores para mejorar los resultados de los pacientes. La creciente concienciación sobre la salud renal, sumada a las políticas gubernamentales de reembolso, fomenta la adopción del tratamiento. El énfasis de Alemania en la seguridad del paciente, la innovación tecnológica y las prácticas sanitarias sostenibles promueve la adopción de diálisis y terapias farmacológicas. El aumento de la capacidad hospitalaria y de las UCI impulsa el crecimiento del mercado.

Análisis del mercado de tratamiento de la lesión renal aguda en Asia-Pacífico

Se prevé que el mercado de tratamiento de la IRA en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,8 %, durante el período 2025-2034, impulsado por la creciente prevalencia de trastornos renales, la rápida urbanización y la mejora de la infraestructura sanitaria en países como China, Japón e India. La creciente concienciación sobre la detección temprana de la IRA y la adopción de tecnologías de diagnóstico modernas aceleran su adopción en el mercado. Las iniciativas gubernamentales para fortalecer los servicios de atención renal y aumentar la capacidad hospitalaria impulsan aún más el crecimiento. La expansión de clínicas especializadas y soluciones de atención médica domiciliaria mejora la accesibilidad al tratamiento. Además, las terapias genéricas rentables y la fabricación local de equipos de diálisis hacen que los tratamientos sean más asequibles, impulsando su adopción en toda la región.

Análisis del mercado japonés de tratamiento de la lesión renal aguda

El mercado japonés de tratamiento de la IRA está cobrando impulso debido a la alta prevalencia de enfermedades crónicas, el envejecimiento de la población y la adopción de tecnología médica avanzada. Hospitales y clínicas se centran en el diagnóstico temprano y la gestión proactiva mediante herramientas predictivas basadas en IA y biomarcadores. La integración de servicios de telesalud permite la monitorización continua y la gestión ambulatoria. El énfasis en la seguridad del paciente, la comodidad y los programas de atención médica domiciliaria impulsa el crecimiento tanto en entornos residenciales como clínicos. Además, el apoyo gubernamental a la infraestructura de atención renal fortalece la adopción en el mercado. La demanda de opciones de tratamiento menos invasivas y adaptadas al paciente continúa en aumento, lo que impulsa el crecimiento a largo plazo.

Análisis del mercado de tratamiento de la lesión renal aguda en India

El mercado indio de tratamiento de la IRA representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la rápida urbanización, la creciente prevalencia de trastornos renales y la ampliación del acceso a la atención médica. Hospitales, clínicas especializadas y centros de diagnóstico están invirtiendo en tecnologías modernas para el manejo de la IRA. Las iniciativas gubernamentales que promueven la salud renal y el manejo de enfermedades crónicas impulsan la concienciación y la adopción del tratamiento. La asequibilidad de los medicamentos genéricos y la producción local de equipos de diálisis hacen que los tratamientos sean accesibles a una mayor población. La creciente adopción de programas de atención médica domiciliaria y soluciones de telemonitorización también impulsa el crecimiento del mercado. El crecimiento de la clase media india y el aumento del gasto en atención médica son factores clave que impulsan el mercado de tratamiento de la IRA.

Cuota de mercado del tratamiento de la lesión renal aguda

La industria del tratamiento de lesiones renales agudas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AM-Pharma BV (Países Bajos)

- Aptabio (EE. UU.)

- Arch Biopartners (Canadá)

- B. Braun SE (Alemania)

- Cook (EE.UU.)

- Cure Medical, LLC (EE. UU.)

- Fresenius Medical Care AG (Alemania)

- Guard Therapeutics (Suecia)

- UCI médica (EE. UU.)

- Medtronic (Irlanda)

- Novartis AG (Suiza)

- Ocelot Bio (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Renibus Therapeutics (Canadá)

- Sanofi (Francia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Unicycive Therapeutics Inc. (EE. UU.)

- bioMérieux (Francia)

- Vantive Health LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento de lesiones renales agudas?

- En abril de 2025, se introdujo un novedoso sistema multiagente, AKIBoards, para predecir la lesión renal aguda mediante la simulación de un razonamiento diagnóstico basado en el consenso entre múltiples agentes. Al incorporar un enfoque global de seguimiento de la estructura, AKIBoards demostró un mejor rendimiento en la predicción de la IRA 48 horas antes de su inicio, lo que demuestra el potencial de la inteligencia artificial en la detección temprana de la IRA.

- En enero de 2025, las terapias emergentes para el tratamiento de la IRA se centran en la reprogramación metabólica y la medicina regenerativa. El ensayo LiMiT para la IRA, por ejemplo, explora la eficacia de las intervenciones metabólicas para prevenir la IRA en pacientes críticos. Estos enfoques buscan abordar los procesos celulares subyacentes que contribuyen a la lesión renal, lo que ofrece la posibilidad de tratamientos más eficaces.

- En enero de 2024, los investigadores presentaron pyAKI, un proceso de código abierto diseñado para automatizar la aplicación de los criterios KDIGO (Enfermedad Renal: Mejora de los Resultados Globales) para el diagnóstico de IRA mediante datos de series temporales. Validado con anotaciones de expertos, pyAKI demostró un rendimiento sólido, superando la calidad del etiquetado humano, y proporciona una herramienta estandarizada para la clasificación de IRA en entornos de cuidados intensivos.

- En diciembre de 2023, el Hospital Infantil de Cincinnati desarrolló la primera prueba de biomarcador de lesión renal aguda (LRA) que recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para uso pediátrico en Estados Unidos. Esta prueba, basada en el biomarcador de lipocalina asociada a la gelatinasa de neutrófilos (NGAL), ofrece a los médicos una herramienta para la detección temprana de la LRA en niños, lo que podría mejorar la evolución de los pacientes mediante una intervención oportuna.

- En diciembre de 2023, investigadores de la Universidad de Vanderbilt descubrieron que la citocina interleucina-22 (IL-22) podría ofrecer un nuevo enfoque terapéutico para prevenir la lesión renal causada por fármacos o toxinas. Este hallazgo abre nuevas vías para el desarrollo de tratamientos que modulen la respuesta inmunitaria y protejan la función renal en pacientes de riesgo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.