Global Agammaglobulinemia Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.00 Billion

USD

20.68 Billion

2024

2032

USD

14.00 Billion

USD

20.68 Billion

2024

2032

| 2025 –2032 | |

| USD 14.00 Billion | |

| USD 20.68 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la agammaglobulinemia por tipo (agammaglobulinemia autosómica recesiva, agammaglobulinemia ligada al cromosoma X con deficiencia de hormona del crecimiento y agammaglobulinemia ligada al cromosoma X [XLA]), tratamiento (gammaglobulina y antibióticos), vía de administración (oral, intravenosa y otras), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros). Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos para la agammaglobulinemia

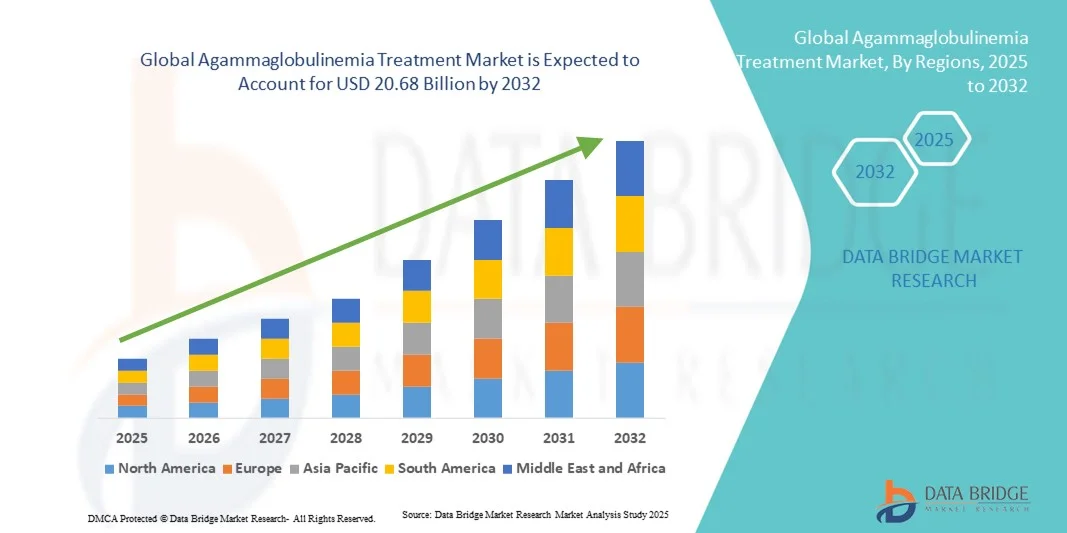

- El tamaño del mercado mundial de tratamientos para la agammaglobulinemia se valoró en 14.000 millones de dólares en 2024 y se espera que alcance los 20.680 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,90% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente concienciación y el diagnóstico de las inmunodeficiencias primarias, junto con los avances en las terapias de reemplazo de inmunoglobulinas y el desarrollo de fármacos dirigidos.

- Además, el creciente interés por la medicina personalizada y el aumento del número de estudios clínicos que evalúan nuevos productos biológicos y terapias génicas están reforzando la eficacia y la accesibilidad de los tratamientos. Estos factores, en conjunto, impulsan la adopción de terapias avanzadas, contribuyendo así significativamente a la expansión del mercado mundial de tratamientos para la agammaglobulinemia.

Análisis del mercado de tratamientos para la agammaglobulinemia

- El tratamiento de la agammaglobulinemia, que incluye la terapia con gammaglobulina y antibióticos, es esencial para controlar este trastorno inmunitario poco frecuente, ya que restablece los niveles de anticuerpos y reduce el riesgo de infección en pacientes con inmunodeficiencias genéticas.

- La creciente demanda de tratamiento para la agammaglobulinemia se debe principalmente a los avances en el diagnóstico genético, la disponibilidad de formulaciones de inmunoglobulinas mejoradas y el mayor reconocimiento de las enfermedades raras entre los profesionales sanitarios y los pacientes.

- América del Norte dominó el mercado mundial de tratamientos para la agammaglobulinemia con la mayor cuota de ingresos, un 42,3% en 2024, gracias a una sólida infraestructura sanitaria, marcos de reembolso robustos y la presencia de empresas biofarmacéuticas líderes que desarrollan inmunoterapias avanzadas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamientos para la agammaglobulinemia durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la mejora de las redes de diagnóstico y la creciente concienciación sobre las inmunodeficiencias primarias.

- En 2024, el segmento de tratamiento con gammaglobulina dominó el mercado de tratamientos para la agammaglobulinemia con una cuota de mercado del 56,9%, debido a su eficacia clínica demostrada, su amplia adopción para la terapia de reemplazo de anticuerpos y la continua innovación en las vías de administración intravenosa y subcutánea.

Alcance del informe y segmentación del mercado de tratamiento de la agammaglobulinemia

|

Atributos |

Información clave del mercado sobre el tratamiento de la agammaglobulinemia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la agammaglobulinemia

Avances en terapia génica y formulaciones de inmunoglobulinas personalizadas

- Una tendencia significativa y en auge en el mercado mundial del tratamiento de la agammaglobulinemia es el creciente enfoque en la terapia génica y el desarrollo de terapias de reemplazo de inmunoglobulinas personalizadas para proporcionar opciones de tratamiento a largo plazo o curativas para pacientes con inmunodeficiencia genética.

- Por ejemplo, la investigación en curso sobre la terapia génica para la agammaglobulinemia ligada al cromosoma X (XLA) mediante enfoques basados en lentivirus y CRISPR está mostrando resultados prometedores en la restauración de la función de las células B y la reducción de la dependencia de las infusiones de inmunoglobulinas de por vida.

- La introducción de productos de inmunoglobulina subcutánea (SCIG) de última generación, con mayor estabilidad y facilidad de autoadministración, está mejorando la adherencia al tratamiento y la calidad de vida de los pacientes, a la vez que reduce las visitas al hospital. Además, la dosificación de inmunoglobulina personalizada y las herramientas digitales de monitorización de la salud permiten una gestión más eficaz e individualizada de las deficiencias de anticuerpos.

- La integración de diagnósticos basados en IA y análisis predictivos en inmunología está ayudando a los médicos a identificar subtipos de agammaglobulinemia de forma más temprana y a optimizar los resultados de la terapia a partir de datos genéticos y clínicos. Mediante estas tecnologías, los profesionales sanitarios pueden monitorizar el riesgo de infección y ajustar los esquemas de tratamiento con mayor precisión.

- Esta tendencia hacia la medicina de precisión y la innovación basada en genes está transformando radicalmente las expectativas de tratamiento y las estrategias de atención en el manejo de las inmunodeficiencias. En consecuencia, empresas como Takeda y CSL Behring están invirtiendo en productos biológicos avanzados y programas de corrección genética dirigidos a la agammaglobulinemia ligada al cromosoma X (XLA) y otras deficiencias congénitas de anticuerpos.

- La demanda de terapias de última generación que combinan la corrección genética con la inmunoprotección sostenida está creciendo rápidamente tanto en la población pediátrica como en la adulta, a medida que los médicos dan mayor prioridad a las soluciones de tratamiento duraderas y de baja carga para el paciente.

Dinámica del mercado de tratamientos para la agammaglobulinemia

Conductor

Aumento de las tasas de diagnóstico y creciente demanda de terapias con inmunoglobulinas

- La creciente concienciación mundial sobre las inmunodeficiencias primarias y las mejoras en las capacidades de las pruebas genéticas son factores clave para la creciente demanda de tratamiento de la agammaglobulinemia.

- Por ejemplo, en marzo de 2024, CSL Behring amplió su capacidad de fabricación de inmunoglobulinas para satisfacer la creciente demanda mundial de formulaciones intravenosas y subcutáneas, garantizando así una mayor accesibilidad y continuidad de la atención.

- A medida que el diagnóstico precoz se vuelve más común gracias al cribado neonatal y a las herramientas genómicas avanzadas, se identifican más pacientes en etapas tratables, lo que genera una demanda constante de terapia con gammaglobulina y antibióticos complementarios.

- Además, los profesionales sanitarios y los pacientes están adoptando cada vez más las terapias con inmunoglobulina subcutánea autoadministrada (SCIG), que ofrecen flexibilidad, seguridad y mejor adherencia, lo que contribuye a la expansión del mercado en los ámbitos de la atención domiciliaria y las clínicas especializadas.

- La comodidad de la infusión domiciliaria, la menor dependencia hospitalaria y la mejora de los resultados comunicados por los pacientes son factores clave que respaldan la adopción de la terapia de reemplazo de inmunoglobulinas como tratamiento estándar tanto en mercados desarrollados como emergentes. La tendencia hacia las formulaciones recombinantes y de acción prolongada refuerza aún más el crecimiento del mercado.

Restricción/Desafío

Costes elevados del tratamiento y acceso limitado a la terapia génica

- El elevado coste de la terapia de reemplazo de inmunoglobulinas de por vida y la limitada disponibilidad de terapias génicas curativas plantean importantes desafíos para el acceso equitativo y la asequibilidad del tratamiento de la agammaglobulinemia.

- Por ejemplo, los pacientes de países de ingresos bajos y medios a menudo se enfrentan a barreras financieras y logísticas para el suministro constante de inmunoglobulinas debido a la dependencia de las donaciones de plasma y los complejos sistemas de distribución de la cadena de frío.

- Abordar estos obstáculos económicos y logísticos mediante iniciativas regionales de recolección de plasma, la ampliación de la cobertura de seguros y las alianzas público-privadas es fundamental para mejorar el acceso y la sostenibilidad. Empresas como Grifols y Octapharma están invirtiendo en el fortalecimiento de la cadena de suministro para mitigar estas limitaciones.

- Además, el número limitado de centros clínicos equipados para realizar procedimientos avanzados de terapia génica restringe el acceso global, retrasando su adopción a pesar de los prometedores resultados de los ensayos clínicos. Si bien las colaboraciones en curso están ampliando el acceso, aún existen importantes deficiencias en la infraestructura.

- Aunque se están logrando avances hacia una producción más rentable y una mayor disponibilidad, la elevada carga financiera y las disparidades regionales siguen obstaculizando la adopción a gran escala, especialmente en sistemas de salud con recursos limitados.

- Superar estos desafíos mediante estrategias de optimización de costes, armonización normativa y campañas de concienciación global será esencial para garantizar el crecimiento a largo plazo y el acceso de los pacientes al mercado del tratamiento de la agammaglobulinemia.

Alcance del mercado de tratamientos para la agammaglobulinemia

El mercado está segmentado en función del tipo, el tratamiento, la vía de administración, el canal de distribución y los usuarios finales.

- Por tipo

Según su tipo, el mercado de tratamientos para la agammaglobulinemia se segmenta en agammaglobulinemia autosómica recesiva, agammaglobulinemia ligada al cromosoma X con deficiencia de hormona del crecimiento y agammaglobulinemia ligada al cromosoma X (XLA). El segmento de agammaglobulinemia ligada al cromosoma X (XLA) dominó el mercado en 2024, con la mayor cuota de ingresos, debido a su mayor prevalencia y al amplio enfoque de la investigación. Esta forma, causada por mutaciones en el gen BTK, representa la mayoría de los casos diagnosticados de agammaglobulinemia y sigue siendo el objetivo principal de las terapias génicas y de inmunoglobulinas. Los continuos avances clínicos, los protocolos de diagnóstico establecidos y la sólida presencia de registros de pacientes en Norteamérica y Europa han reforzado este dominio. La detección precoz y la mejora del asesoramiento genético están aumentando las tasas de detección, lo que garantiza un crecimiento estable del mercado de soluciones para el tratamiento de la XLA. La inclusión constante de la XLA en programas de financiación para enfermedades raras y la continua innovación farmacéutica consolidan aún más su posición de liderazgo.

Se prevé que el segmento de agammaglobulinemia autosómica recesiva experimente el crecimiento más rápido entre 2025 y 2032, impulsado por las mejoras en la secuenciación de nueva generación y la accesibilidad al diagnóstico molecular. El creciente conocimiento de las variantes genéticas no ligadas al cromosoma X y una mejor comprensión clínica de las presentaciones atípicas de inmunodeficiencia están ampliando la base de pacientes identificados. El aumento de la investigación en terapias específicas para mutaciones y las iniciativas de mapeo de enfermedades raras están fomentando un mayor interés clínico en estos subtipos. La expansión de los programas de pruebas genéticas en mercados emergentes y los estudios colaborativos entre instituciones académicas están contribuyendo al diagnóstico precoz. Se espera que el aumento de las inversiones de las empresas biotecnológicas en nichos de enfermedades raras acelere el desarrollo y la adopción de terapias para este subtipo.

- Por tratamiento

Según el tratamiento, el mercado se divide en gammaglobulina y antibióticos. El segmento de gammaglobulina dominó el mercado con una cuota de ingresos del 56,9 % en 2024, ya que sigue siendo la terapia fundamental para restaurar la función inmunitaria en pacientes con agammaglobulinemia. Las formulaciones de inmunoglobulina intravenosa y subcutánea se utilizan ampliamente para prevenir infecciones y mejorar las tasas de supervivencia tanto en la población pediátrica como en la adulta. Las continuas innovaciones de producto, incluidas las formulaciones recombinantes y de vida media prolongada, mejoran los resultados clínicos y la comodidad del paciente. Los sólidos marcos de reembolso y la ampliación de la infraestructura de recolección de plasma impulsan aún más el mercado. Los hospitales y las clínicas especializadas siguen siendo los principales centros de tratamiento debido a la supervisión clínica necesaria para las infusiones de inmunoglobulina. La alta eficacia clínica, las aprobaciones regulatorias de larga data y la amplia cobertura terapéutica sustentan el dominio de este segmento.

Se prevé que el segmento de antibióticos experimente el crecimiento más rápido entre 2025 y 2032, impulsado por su papel en el tratamiento adyuvante y profiláctico junto con la terapia con inmunoglobulinas. El aumento de la resistencia antimicrobiana ha llevado a centrarse en regímenes antibióticos personalizados adaptados a pacientes inmunocomprometidos. El incremento de los programas de vigilancia de infecciones en hospitales y centros ambulatorios está mejorando la precisión en el uso de antibióticos. El desarrollo de agentes antimicrobianos específicos para infecciones respiratorias crónicas y sinusitis asociadas a inmunodeficiencias está estimulando la expansión del mercado. La integración de la monitorización de antibióticos mediante telemedicina también está contribuyendo a una gestión eficaz de las infecciones. Se espera que la combinación de estrategias antibióticas preventivas y un mejor acceso a la atención especializada impulse el crecimiento de este segmento durante el período de previsión.

- Por vía administrativa

Según la vía de administración, el mercado se segmenta en oral, intravenosa y otras. La vía intravenosa dominó el mercado mundial del tratamiento de la agammaglobulinemia en 2024, gracias a su capacidad para administrar rápidamente altas dosis de anticuerpos y prevenir eficazmente las infecciones. La inmunoglobulina intravenosa (IGIV) es un tratamiento consolidado con sólidos datos clínicos que respaldan su eficacia en el manejo de deficiencias graves de anticuerpos. Los hospitales y centros de infusión siguen siendo entornos clave para la administración intravenosa, garantizando la seguridad y el control de la dosis bajo supervisión médica. La continua innovación en las formulaciones de IGIV ha reducido los tiempos de infusión y las reacciones adversas, mejorando la adherencia del paciente. La amplia infraestructura sanitaria que respalda la terapia intravenosa contribuye a su dominio sostenido. El profundo conocimiento de los médicos sobre este tratamiento y las políticas de reembolso favorables hacen de la terapia intravenosa la vía de administración preferida.

Se prevé que el segmento de administración oral registre la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente interés en la investigación de terapias con antibióticos orales y formulaciones experimentales de inmunoglobulinas orales. Los tratamientos orales son cada vez más populares para infecciones leves y profilaxis a largo plazo, especialmente en entornos ambulatorios y de atención domiciliaria. La facilidad de administración, el menor costo del tratamiento y la reducción de las visitas hospitalarias hacen que las opciones orales sean atractivas para el manejo de enfermedades crónicas. Los avances tecnológicos en los sistemas de administración de fármacos están mejorando la biodisponibilidad de las formulaciones orales. El cambio hacia una atención centrada en el paciente y la mayor adopción de la telemedicina están permitiendo una mejor adherencia a los regímenes de terapia oral. A medida que avance la validación clínica, se espera que las vías orales representen una mayor proporción de los tratamientos de mantenimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado con la mayor cuota en 2024, debido a la concentración de la terapia con inmunoglobulinas y el manejo de infecciones complejas en entornos hospitalarios. Los hospitales funcionan como puntos de distribución centralizados para las infusiones de inmunoglobulina intravenosa (IGIV) y la administración de antibióticos en condiciones controladas. La infraestructura de cadena de frío establecida para productos biológicos y la conexión directa con las unidades de inmunología para pacientes hospitalizados y ambulatorios respaldan el sólido desempeño de este segmento. Los hospitales también se benefician de los acuerdos de compra institucionales y las derivaciones constantes de pacientes. La necesidad de supervisión médica y acceso inmediato a la atención de urgencias refuerza aún más la dependencia de las farmacias hospitalarias. Los sistemas de reembolso favorables y los sistemas integrados de prestación de atención médica siguen impulsando la demanda farmacéutica hospitalaria.

Se prevé que el segmento de farmacias en línea experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la rápida digitalización de la atención médica y la creciente preferencia por un acceso conveniente a los medicamentos. Las plataformas de farmacia electrónica están ampliando sus capacidades para gestionar productos biológicos sensibles a la temperatura, gracias a soluciones avanzadas de logística y cadena de frío. Los pacientes que reciben terapia con inmunoglobulina subcutánea prefieren cada vez más la entrega en línea debido a la comodidad del tratamiento en el hogar. La integración de sistemas de recetas electrónicas, opciones de pago digital y servicios de teleconsulta facilita un acceso fluido para los pacientes. El creciente apoyo regulatorio a las operaciones de telefarmacia en mercados desarrollados y emergentes acelera aún más su adopción. Se espera que el aumento de la penetración de internet y la expansión del comercio electrónico en el sector de la salud conviertan a las farmacias en línea en una vía de crecimiento clave en los próximos años.

- Por usuarios finales

Según el tipo de usuario final, el mercado se divide en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado global en 2024, impulsado por la concentración de capacidades avanzadas de diagnóstico, tratamiento e infusión en entornos hospitalarios. Los hospitales brindan atención integral, que incluye terapia con inmunoglobulina intravenosa (IGIV), manejo de infecciones agudas y pruebas genéticas, lo que los convierte en los principales centros de diagnóstico y tratamiento. Una sólida infraestructura clínica y modelos de atención multidisciplinarios permiten un monitoreo preciso y una gestión continua del paciente. La disponibilidad de especialistas altamente capacitados, junto con el acceso a equipos médicos avanzados, optimiza aún más la prestación de tratamientos hospitalarios. Los hospitales también desempeñan un papel fundamental en el inicio de la terapia antes de que los pacientes pasen a la atención domiciliaria. Sus sistemas de reembolso establecidos y la adquisición centralizada de medicamentos garantizan un liderazgo sostenido en el mercado.

Se prevé que el segmento de atención domiciliaria sea el de mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de la terapia con inmunoglobulina subcutánea (IGSC) y la expansión de los programas de infusión domiciliaria. El tratamiento en el hogar ofrece una gran comodidad, ahorro de costos y mayor confort para el paciente, especialmente para aquellos que requieren terapia de por vida. Los dispositivos de infusión portátiles, la capacitación domiciliaria impartida por enfermeras y el monitoreo por telemedicina permiten a los pacientes autoadministrarse el tratamiento de forma segura. Los proveedores de atención médica y las aseguradoras apoyan cada vez más la atención domiciliaria para reducir la carga hospitalaria y optimizar el uso de los recursos. Los avances en las formulaciones de IGCS y la tecnología de infusión mejoran aún más la autonomía y la adherencia del paciente. Se espera que la combinación de la preferencia del paciente, la eficiencia económica y el apoyo del sistema de salud impulse un fuerte crecimiento en este segmento durante el período de pronóstico.

Análisis regional del mercado de tratamientos para la agammaglobulinemia

- América del Norte dominó el mercado mundial de tratamientos para la agammaglobulinemia con la mayor cuota de ingresos, un 42,3% en 2024, gracias a una sólida infraestructura sanitaria, marcos de reembolso robustos y la presencia de empresas biofarmacéuticas líderes que desarrollan inmunoterapias avanzadas.

- Los consumidores y los profesionales sanitarios de Norteamérica hacen cada vez más hincapié en las pruebas genéticas precoces, el control a largo plazo de las enfermedades y la terapia con inmunoglobulinas en el domicilio, lo que mejora la comodidad y el cumplimiento del tratamiento por parte del paciente.

- La adopción generalizada de plataformas de telemedicina y soluciones de monitorización remota de pacientes favorece aún más la adherencia al tratamiento y la continuidad de la atención. El apoyo gubernamental constante mediante programas de financiación para enfermedades raras y la expansión de los centros de recolección de plasma impulsan un crecimiento sostenido del mercado en Estados Unidos y Canadá.

Perspectivas del mercado estadounidense de tratamientos para la agammaglobulinemia

En 2024, el mercado estadounidense de tratamientos para la agammaglobulinemia representó el 79 % de los ingresos en Norteamérica, impulsado por el diagnóstico precoz, una infraestructura sanitaria avanzada y un fuerte enfoque en el manejo de enfermedades raras. El país se beneficia de una sólida actividad de investigación clínica y un acceso cada vez mayor de los pacientes a las terapias de reemplazo de inmunoglobulinas. La disponibilidad de financiación y apoyo gubernamentales para el desarrollo de medicamentos huérfanos acelera aún más la innovación. Además, la adopción de terapias con inmunoglobulinas intravenosas y subcutáneas (IGIV/IGSC) administradas en el domicilio está aumentando debido a la comodidad que ofrecen a los pacientes. En conjunto, estos factores fortalecen la posición de Estados Unidos como líder en el tratamiento de la agammaglobulinemia.

Perspectivas del mercado europeo de tratamientos para la agammaglobulinemia

Se prevé que el mercado europeo de tratamientos para la agammaglobulinemia experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por una mayor concienciación sobre las inmunodeficiencias primarias (IDP) y un acceso cada vez mayor a servicios sanitarios especializados. La implementación de registros de enfermedades raras en los países europeos está mejorando las tasas de diagnóstico y el seguimiento de los pacientes. Además, el aumento de los centros de recolección de plasma y los programas de colaboración entre hospitales están incrementando la disponibilidad de inmunoglobulinas. El creciente apoyo de las autoridades sanitarias y de la Agencia Europea de Medicamentos (EMA) a las terapias para enfermedades raras impulsa aún más el mercado regional.

Perspectivas del mercado de tratamientos para la agammaglobulinemia en el Reino Unido

Se prevé que el mercado británico de tratamientos para la agammaglobulinemia experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por importantes inversiones en investigación genómica e iniciativas de detección precoz. El enfoque del NHS en los marcos de atención a enfermedades raras y la mejora de los sistemas de derivación de pacientes permite un diagnóstico e intervención terapéutica más tempranos. Además, el énfasis del Reino Unido en el acceso equitativo a la terapia con inmunoglobulina intravenosa (IGIV) a través del sistema público de salud favorece un crecimiento sostenible del mercado. Los estudios clínicos en curso que exploran terapias génicas también contribuyen a un panorama de tratamiento prometedor para los pacientes con agammaglobulinemia.

Perspectivas del mercado alemán de tratamientos para la agammaglobulinemia

Se prevé que el mercado alemán de tratamientos para la agammaglobulinemia experimente un crecimiento anual compuesto considerable durante el período de pronóstico, gracias a la avanzada infraestructura médica del país y su elevado gasto en atención sanitaria. El enfoque de Alemania en la innovación biofarmacéutica y la fabricación de productos plasmáticos está mejorando la disponibilidad y la accesibilidad de los tratamientos. Las políticas sanitarias centradas en el paciente y el apoyo al reembolso de las terapias con inmunoglobulinas fomentan su adopción continua. Además, la colaboración entre empresas de biotecnología e instituciones académicas está impulsando la investigación de nuevas terapias dirigidas para la agammaglobulinemia.

Perspectivas del mercado de tratamientos para la agammaglobulinemia en Asia-Pacífico

Se prevé que el mercado de tratamientos para la agammaglobulinemia en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23,4 % durante el período de pronóstico de 2025 a 2032, impulsado por una mayor concienciación sobre las enfermedades genéticas raras y un acceso cada vez mayor a la atención médica en economías emergentes como China, Japón e India. La creciente inversión en terapias derivadas del plasma y las iniciativas de salud pública para el diagnóstico precoz son factores clave para este crecimiento. Además, las colaboraciones regionales para mejorar las capacidades de las pruebas genéticas y las políticas de reembolso de tratamientos contribuyen a mejorar la atención al paciente en los países de Asia-Pacífico.

Perspectivas del mercado japonés de tratamientos para la agammaglobulinemia

El mercado japonés de tratamientos para la agammaglobulinemia está cobrando impulso gracias a los avances tecnológicos en el sector sanitario del país y la pronta adopción de la medicina de precisión. La sólida infraestructura sanitaria de Japón permite realizar pruebas diagnósticas integrales y gestionar el tratamiento a largo plazo de las inmunodeficiencias primarias. Además, el énfasis que el país pone en la terapia con inmunoglobulinas a domicilio y el envejecimiento demográfico están incrementando la demanda de opciones de tratamiento más convenientes y seguras. Los esfuerzos de investigación en tecnologías de edición genética y la expansión de la recolección de plasma a nivel nacional son factores adicionales que impulsan el crecimiento del mercado.

Perspectivas del mercado de tratamientos para la agammaglobulinemia en la India

En 2024, el mercado indio de tratamientos para la agammaglobulinemia representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la mejora de la infraestructura sanitaria, la ampliación de las capacidades diagnósticas y el creciente interés gubernamental en las enfermedades raras. Una mayor concienciación entre los profesionales sanitarios y los pacientes está propiciando la detección precoz de las inmunodeficiencias. Además, la producción local de formulaciones de inmunoglobulinas y la disponibilidad de opciones de tratamiento asequibles están ampliando el acceso de los pacientes. El auge de las clínicas especializadas y los servicios de telemedicina también está mejorando la continuidad asistencial de los pacientes que requieren terapia con inmunoglobulinas a largo plazo.

Cuota de mercado del tratamiento de la agammaglobulinemia

La industria del tratamiento de la agammaglobulinemia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Compañía Farmacéutica Takeda Limited (Japón)

- CSL Limited (Australia)

- Grifols, SA (España)

- Octapharma AG (Suiza)

- Kedrion SpA (Italia)

- LFB (Francia)

- Biotest AG (Alemania)

- Baxter. (EE. UU.)

- Kamada Ltd. (Israel)

- Laboratorio de productos biológicos Ltd (Reino Unido)

- Shanghai RAAS Blood Products Co., Ltd. (China)

- Corporación Cruz Verde (Corea del Sur)

- China Biologic Products Holdings, Inc. (China)

- ADMA Biologics, Inc. (EE. UU.)

- Genezen Therapeutics, Inc. (EE. UU.)

- Orchard Therapeutics Ltd (Reino Unido)

- Rocket Pharmaceuticals, Inc. (EE. UU.)

- Homology Medicines, Inc. (EE. UU.)

- Swedish Orphan Biovitrum AB (Suecia)

- Octapharma Plasma (EE. UU.)

¿Cuáles son los últimos avances en el mercado global del tratamiento de la agammaglobulinemia?

- En diciembre de 2024, Takeda Pharmaceutical Company Limited anunció que el Ministerio de Salud, Trabajo y Bienestar de Japón aprobó HYQVIA 10% inmunoglobulina subcutánea (SCIG) combinada con hialuronidasa humana recombinante para el tratamiento de la agammaglobulinemia y la hipogammaglobulinemia. Esta aprobación ofrece a los pacientes una pauta posológica más flexible y menos frecuente, administrada una vez cada 3-4 semanas, lo que mejora la comodidad y la adherencia al tratamiento en comparación con las infusiones tradicionales de IVIG.

- En agosto de 2024, la Fundación para la Inmunodeficiencia (IDF) presentó una innovadora sesión titulada «Edición genética para la agammaglobulinemia ligada al cromosoma X» durante su Conferencia Anual sobre Inmunodeficiencia Primaria (PI). Los investigadores presentaron los avances en las técnicas de edición genética basadas en CRISPR/Cas9, diseñadas para reparar los genes BTK defectuosos en las células madre hematopoyéticas. Este enfoque vanguardista podría restaurar la función inmunitaria en pacientes con XLA, lo que representa un avance significativo en la terapia de enfermedades raras.

- En marzo de 2024, Genezen Therapeutics anunció una colaboración estratégica con el Instituto de Investigación Infantil de Seattle para impulsar un novedoso programa de terapia celular para la agammaglobulinemia ligada al cromosoma X (XLA). La iniciativa busca modificar genéticamente las propias células madre del paciente para corregir mutaciones en el gen BTK, responsable del desarrollo defectuoso de las células B. Esta alianza representa un avance significativo hacia terapias potencialmente curativas para la XLA, al cambiar el enfoque del reemplazo de inmunoglobulinas de por vida a la corrección genética.

- En junio de 2023, el Dr. Donald Kohn, de la Universidad de California en Los Ángeles (UCLA), recibió la beca de investigación Michael Blaese de la Fundación para la Inmunodeficiencia para apoyar el desarrollo de una estrategia de edición genética CRISPR para la agammaglobulinemia ligada al cromosoma X (XLA). Su equipo se centra en la inserción precisa de copias funcionales del gen BTK en células madre hematopoyéticas derivadas de pacientes, con el objetivo de restaurar la producción normal de linfocitos B. Esta investigación se basa en el éxito previo del Dr. Kohn en la terapia génica para la inmunodeficiencia combinada grave asociada a la anemia por deficiencia de adenosina de cadena ligera (ADA-SCID) y ofrece esperanza para una vía curativa similar para la agammaglobulinemia.

- En mayo de 2023, se publicó en el Journal of Clinical Immunology un estudio de registro histórico con 240 pacientes con agammaglobulinemia ligada al cromosoma X. Realizado en todo Estados Unidos, el estudio analizó los patrones de tratamiento, la frecuencia de infecciones y los resultados a largo plazo. Los resultados mostraron que el 92 % de los pacientes recibían terapia de reemplazo de inmunoglobulinas, y un subgrupo también utilizaba antibióticos profilácticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.