Global Agriculture Technologies Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.30 Billion

USD

71.90 Billion

2024

2032

USD

26.30 Billion

USD

71.90 Billion

2024

2032

| 2025 –2032 | |

| USD 26.30 Billion | |

| USD 71.90 Billion | |

| % | |

|

Global Agriculture Technologies Market Segmentation, By Offering (Hardware, Software, and Services), Agricultural Type (Precision Farming, Live Stock Monitoring, and Others), Application (Fish Farming,Smart Green House, Precision Farming Applications, Livestock Monitoring Applications, and Others) - Industry Trends and Forecast a 2032.

Agricultura Tecnologías Tamaño del mercado

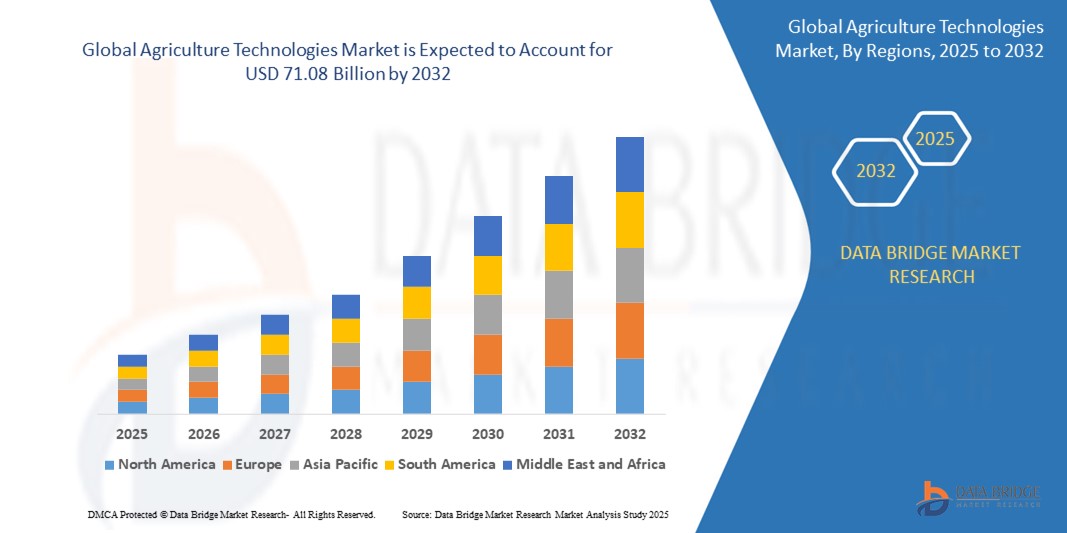

- De acuerdo con Data Bridge Market Research Analysis el tamaño del mercado fue valoradoUSD 26.30 billion in 2024y se espera que alcanceUSD 71.08 billion by 2032, aCAGR of 13.23%durante el período previsto

- Este crecimiento robusto está impulsado principalmente por la creciente integración deagricultura de precisión, gestión agrícola basada en la inteligencia artificial e instrumentos de automatización, mejora de la productividad y eficiencia operacional

- Además, las crecientes preocupaciones mundiales en relación con el cambio climático, la seguridad alimentaria y la escasez de mano de obra están acelerando la adopción de soluciones agrícolas de alta tecnología, posicionando las tecnologías agrícolas como factores clave que permiten a los agricultoressostenibley prácticas agrícolas escalables

Agricultural Technologies Market Analysis

- Las tecnologías agrícolas, que abarcan herramientas como sensores de IoT, drones, tractores autónomos y análisis de datos impulsados por IA, están revolucionando la agricultura moderna mejorando la eficiencia de los recursos, la predicción del rendimiento y la vigilancia en tiempo real

- La expansión del mercado está respaldada en gran medida por la creciente demanda de agricultura de precisión, que permite a los agricultores tomar decisiones informadas de datos, reducir los costos de entrada y minimizar el impacto ambiental

- Además, los incentivos gubernamentales, el aumento de la inversión de las empresas agrotecnológicas y los avances tecnológicos refuerzan la trayectoria de crecimiento del mercado, haciendo indispensables las tecnologías agrícolas para el futuro de la agricultura mundial

- Europa domina el mercado de las tecnologías agrícolas con la mayor cuota de ingresos del 41,3% en 2024, impulsada por una fuerte innovación agrícola, normas estrictas de sostenibilidad y una mayor adopción de soluciones agrícolas de precisión en todo el continente

- Se espera que Asia-Pacífico experimente la CAGR más rápida de más del 24% de 2025 a 2032, impulsada por la rápida modernización de la agricultura, la creciente urbanización, e importantes inversiones en infraestructura de tecnología agrícola en países como China, Japón e India

- El segmento de hardware dominaba la mayor cuota de ingresos del mercado de 51,4% en 2024, impulsada por la alta adopción de sensores, drones, sistemas GPS y equipos automatizados de riego. Estos instrumentos constituyen la base de la agricultura inteligente permitiendo la vigilancia y automatización en tiempo real de las prácticas agrícolas

Tamaño del mercado

- Valor mundial del mercado (2025): USD 26.30 billion

- Valor de mercado esperado (2032): USD 71.08 billion

- CAGR prefabricado (2026–2032): 13.23%

Report Scope and Agriculture Technologies Market Segmentation

|

Atributos |

Tecnologías de agricultura Mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de tecnologías agrícolas

“Eficiencia y Automatización mejoradas a través de la IA e Integración de Datos”

- Una tendencia significativa y aceleradora en el mercado mundial de las tecnologías agrícolas es la creciente integracióninteligencia artificial(AI) and data-driven platforms. Esta fusión aumenta la eficiencia y la automatización en diversas prácticas agrícolas

- En enero de 2024, John Deere mostró su última tecnología See & Spray Ultimate en CES, que utiliza la visión informática y el aprendizaje automático para identificar y tratar plantas individuales, reduciendo significativamente el uso de herbicida

- En marzo de 2024, CropX Technologies lanzó una nueva plataforma de datos sobre suelos AI, mejorando la inteligencia agrícola en tiempo real mediante la integración de sensores y datos por satélite

- La integración de la IA en tecnologías agrícolas permite características tales comoanalítica predictivapara el pronóstico del rendimiento, detección temprana de enfermedades a través dereconocimiento de imagen, y gestión de recursos optimizada basada en datos en tiempo real. Además, el control de voz puede integrarse en el equipo agrícola, permitiendo el funcionamiento sin manos de ciertas funciones

- La integración ininterrumpida de las tecnologías agrícolas con plataformas en la nube y herramientas de análisis de datos facilita la vigilancia y el control centralizados sobre diversos aspectos de la gestión agrícola. A través de una única interfaz, los agricultores pueden gestionar maquinaria, rastrear las condiciones ambientales y analizar los datos de salud de los cultivos, creando un proceso de toma de decisiones unificado e informado

- Esta tendencia hacia sistemas agrícolas más inteligentes, intuitivos e interconectados está reestructurando fundamentalmente las expectativas de los usuarios respecto de la productividad agrícola y la sostenibilidad. En consecuencia, las empresas están desarrollando tecnologías agrícolas habilitadas por IA con características tales como plantación y cosecha automatizadas, mantenimiento predictivo para el equipo y compatibilidad de control de voz para facilitar el uso

- La demanda de tecnologías agrícolas que ofrezcan una IA sin fisuras y una integración de datos está creciendo rápidamente tanto en las grandes explotaciones agrícolas como en las pequeñas operaciones agrícolas, ya que los agricultores priorizan cada vez más la eficiencia, la optimización de los recursos y el aumento de los rendimientos.

¿Cuáles son los principales impulsores del mercado de tecnologías agrícolas

Conductor

“Aumentar la necesidad de prácticas agrícolas sostenibles y eficientes impulsadas por preocupaciones de seguridad alimentaria y adelantos tecnológicos”

- La creciente prevalencia de preocupaciones en materia de seguridad alimentaria mundial y la creciente necesidad de prácticas agrícolas sostenibles y eficientes, junto con avances tecnológicos continuos, es un factor importante para el aumento de la demanda de tecnologías agrícolas

- En abril de 2024, Plenty Unlimited Inc. y Walmart anunciaron una asociación para escalar las operaciones agrícolas verticales utilizando sistemas de CEA controlados por AI, mejorando la producción sostenible de alimentos

- En noviembre de 2023, el Departamento de Agricultura de los Estados Unidos (USDA) lanzó una iniciativa de USD 300 millones para promover la agricultura climáticamente inteligente, apoyando el despliegue de precisión AgTech

- A medida que el aumento de la población mundial y los recursos se vuelven más escasos, las tecnologías agrícolas ofrecen soluciones para optimizar el uso de la tierra, reducir el consumo de agua, minimizar el impacto ambiental mediante la agricultura de precisión y aumentar la producción agrícola general

- Además, los avances continuos en la tecnología de sensores, el análisis de datos, la robótica y la automatización están haciendo que las tecnologías agrícolas sean más eficaces, asequibles y accesibles para una amplia gama de agricultores. La demanda de trazabilidad y transparencia en la cadena de suministro de alimentos también contribuye a la adopción de soluciones agrícolas digitales

- La conveniencia de los procesos automatizados, la vigilancia remota de las operaciones agrícolas y las ideas basadas en datos para la adopción de decisiones informadas son factores clave que propician la adopción de tecnologías agrícolas tanto en las economías desarrolladas como en las economías en desarrollo. El apoyo y las iniciativas gubernamentales que promueven la agricultura inteligente y las prácticas sostenibles contribuyen aún más al crecimiento del mercado

Restraint/Challenge

¿Qué factor está afectando el crecimiento del mercado de tecnologías agrícolas

- Las preocupaciones relativas a la privacidad y la seguridad de los datos relacionados con los datos recopilados por dispositivos y plataformas agrícolas conectados plantean un reto importante para una mayor penetración del mercado. A medida que las tecnologías agrícolas dependen de la transmisión de datos y el almacenamiento en la nube, son susceptibles a ciberataques y violaciones de datos, elevando ansiedades entre los agricultores acerca de la seguridad de sus datos agrícolas e información operacional

- En mayo de 2023, una encuesta de Farm Journal reveló que más del 40% de los agricultores estadounidenses expresaron su renuencia a utilizar plataformas de intercambio de datos debido a preocupaciones de privacidad

- Para fomentar la confianza de los agricultores es fundamental abordar estas preocupaciones en materia de privacidad y seguridad de datos mediante una codificación de datos sólida, prácticas de almacenamiento de datos seguras y políticas transparentes de uso de datos. Las empresas están enfatizando cada vez más sus medidas de seguridad de datos en sus ofertas.

- Además, los costos iniciales relativamente altos de inversión para algunos sistemas avanzados de tecnologías agrícolas en comparación con los métodos agrícolas tradicionales pueden ser un obstáculo a la adopción para los pequeños agricultores, en particular en las regiones en desarrollo o para los agricultores con recursos financieros limitados. Aunque algunas herramientas básicas de agricultura digital se están convirtiendo en sistemas de agricultura de precisión más asequibles y completos o soluciones robóticas avanzadas a menudo requieren capital inicial importante

- Si bien los beneficios a largo plazo del aumento de la eficiencia y los rendimientos pueden justificar estos costos, el obstáculo inicial de la inversión todavía puede dificultar la adopción generalizada, especialmente para aquellos que pueden no percibir inmediatamente el rendimiento de la inversión

- Superar estos desafíos mediante medidas de seguridad de datos mejoradas, la educación de agricultores sobre los beneficios de AgTech y el desarrollo de opciones de tecnologías agrícolas más asequibles y escalables será vital para el crecimiento sostenido del mercado

Agricultural Technologies Market Scope

El mercado se segmenta sobre la base de la oferta, tipo agrícola y aplicación.

• Ofreciendo

Sobre la base de la oferta, el mercado de tecnologías agrícolas se segmenta en hardware, software y servicios. El segmento de hardware dominaba la mayor cuota de ingresos del mercado de 51,4% en 2024, impulsada por la alta adopción de sensores, drones, sistemas GPS y equipos automatizados de riego. Estos instrumentos constituyen la base de la agricultura inteligente permitiendo la vigilancia y automatización en tiempo real de las prácticas agrícolas.

Se espera que el segmento de software sea testigo de la CAGR más rápida de 2025 a 2032, debido a la creciente demanda de plataformas de análisis de datos, sistemas de gestión agrícola y herramientas de apoyo a las decisiones impulsadas por AI. El creciente énfasis en la agricultura basada en datos y la agricultura de precisión está impulsando la toma de soluciones de software integradas en las operaciones agrícolas.

• Por tipo agrícola

Sobre la base del tipo agrícola, el mercado se centra en la agricultura de precisión, la vigilancia ganadera y otros. La agricultura de precisión representó la mayor cuota de ingresos del mercado del 46,7% en 2024, impulsada por el creciente interés en optimizar los rendimientos de los cultivos, reducir el desperdicio de recursos y aumentar la productividad mediante análisis de datos en tiempo real.

Se prevé que el segmento de monitoreo ganadero crezca en el CAGR más rápido de 2025 a 2032, alimentado por la adopción de candelabros y etiquetas inteligentes para rastrear la salud, el comportamiento y la productividad de los animales. Estas tecnologías ofrecen beneficios significativos a los agricultores en cuanto a la reducción de la mortalidad ganadera y la mejora de la eficiencia de la cría.

• Por aplicación

Sobre la base de la aplicación, el mercado de tecnologías agrícolas se centra en la agricultura de peces, el invernadero inteligente, las aplicaciones agrícolas de precisión, las aplicaciones de vigilancia de la ganadería y otras. El segmento de aplicaciones agrícolas de precisión mantuvo la mayor cuota de ingresos del 39,6% en 2024, apoyada por la rápida integración de IoT, GPS y soluciones basadas en IA para la vigilancia de cultivos, el análisis de suelos y la maquinaria automatizada.

Se prevé que las aplicaciones inteligentes de invernadero exhiban la tasa de crecimiento más alta de 2025 a 2032, impulsada por el aumento de la demanda de agricultura ambiental controlada (CEA) que permite el cultivo integral, la eficiencia de los recursos y los rendimientos de mayor calidad. La capacidad de la tecnología para mitigar los riesgos relacionados con el clima aumenta aún más su adopción.

Agricultural Technologies Market Regional Analysis

- Europa domina el mercado de las tecnologías agrícolas con la mayor cuota de ingresos del 41,3% en 2024, impulsada por una fuerte innovación agrícola, normas estrictas de sostenibilidad y una mayor adopción de soluciones agrícolas de precisión en todo el continente

- Los países europeos priorizan las prácticas agrícolas sostenibles apoyadas por los subsidios gubernamentales y la financiación de la investigación, que promueven la integración de sensores avanzados, dispositivos IoT y sistemas de gestión agrícola impulsados por AI.

- Países como Alemania, el Reino Unido y Francia lideran el despliegue de riego inteligente, maquinaria automatizada y monitoreo digital de cultivos para mejorar los rendimientos y reducir el impacto ambiental

- La infraestructura agrícola bien establecida de Europa y el enfoque en tecnologías amigas del clima refuerzan su liderazgo en la adopción de Tecnologías Agrícolas

U.K. Agriculture Technologies Market Insight

El mercado de tecnologías agrícolas de los Estados Unidos está creciendo constantemente, alimentado por la creciente demanda de agricultura de precisión, vigilancia de drones y maquinaria automatizada para aumentar la productividad y la sostenibilidad. Los agricultores y las empresas agrícolas están adoptando tecnologías que proporcionan datos de suelo en tiempo real, pronóstico del tiempo y vigilancia de la salud de los cultivos. El énfasis del gobierno en la reducción de las huellas de carbono en la agricultura, junto con el aumento de las inversiones en las startups agri-tech, acelera la adopción de la innovación. Las plataformas digitales que ofrecen análisis de datos y gestión remota de granjas a través de aplicaciones móviles y cloud están ganando popularidad. Este paisaje en evolución posiciona al Reino Unido como un jugador clave que impulsa el crecimiento de las tecnologías agrícolas de Europa.

Germany Agricultura Technologies Market Insight

El mercado de tecnologías agropecuarias de Alemania se está expandiendo rápidamente, apoyado por robustos R plagaD en robótica agrícola, tecnología de sensores y soluciones agrícolas sostenibles. Los agricultores alemanes utilizan cada vez más tractores automatizados, sistemas de flexión de precisión y tecnologías de riego inteligentes diseñadas para optimizar el uso de recursos y reducir las emisiones. La integración con los sistemas de energía renovable y los instrumentos de adopción de decisiones basados en datos está generalizada, especialmente en las granjas y cooperativas de gran escala. Las iniciativas gubernamentales dirigidas a la agricultura climáticamente inteligente y las subvenciones para la transformación digital estimulan aún más el crecimiento del mercado. Alemania sigue siendo un centro líder para el desarrollo y la adopción de tecnología agrícola en Europa.

Asia-Pacific Agriculture Technologies Market Insight

Se espera que Asia-Pacífico experimente la CAGR más rápida de más del 24% de 2025 a 2032, impulsada por la rápida modernización de la agricultura, la creciente urbanización, e importantes inversiones en infraestructura de tecnología agrícola en países como China, Japón e India. La región se beneficia de programas gubernamentales que promueven la agricultura digital, el riego inteligente y la tecnología de drones para el monitoreo de cultivos. El creciente uso de la analítica impulsada por AI, la maquinaria automatizada y el equipo agrícola habilitado para IoT aumenta la productividad y ayuda a abordar los problemas de seguridad alimentaria. La presencia de numerosas empresas agri-tech y fabricantes nacionales hace que las tecnologías agrícolas sean más asequibles y accesibles, estableciendo Asia-Pacífico como un mercado de rápido crecimiento.

China Agriculture Technologies Market Insight

China tiene la mayor cuota de ingresos en Asia-Pacífico para las tecnologías agrícolas en 2024, impulsada por la adopción agresiva de agricultura de precisión, vigilancia de drones y sistemas inteligentes de riego. El enfoque estratégico del gobierno en la agricultura inteligente y la modernización rural impulsa el despliegue generalizado de equipos de granja conectados y redes de sensores para optimizar el uso del agua y mejorar el rendimiento de los cultivos. Los fabricantes y proveedores de tecnología nacionales están innovando rápidamente, reduciendo costos y mejorando la personalización de soluciones para diversas necesidades agrícolas. Aumentar la conciencia de los agricultores y fortalecer la posición de apoyo a las políticas China como líder clave del mercado en la transformación de la agricultura digital.

Japan Agriculture Technologies Market Insight

El mercado de tecnologías agrícolas de Japón avanza constantemente, apoyado por su ecosistema de alta tecnología, el envejecimiento de la población agrícola y el enfoque en la automatización. Las herramientas agrícolas inteligentes, como los invernaderos automatizados, la plantación y la cosecha asistidas por robots, y el monitoreo de cultivos basados en IoT son cada vez más frecuentes. El gobierno fomenta la adopción agrícola de precisión para mejorar la seguridad alimentaria y reducir la escasez de mano de obra en las zonas rurales. La integración de las tecnologías agrícolas con inteligencia artificial, robótica y análisis de datos aumenta la eficiencia agrícola y la sostenibilidad. Las innovadoras soluciones agri-tech y el apoyo a las políticas de Japón contribuyen significativamente al crecimiento de Asia-Pacífico en Tecnologías Agrícolas.

¿Cuál es la tasa de crecimiento y participación del mercado de tecnologías agrícolas

La industria de las tecnologías agrícolas está dirigida principalmente por empresas bien establecidas, entre ellas:

- Deere " Company(U.S.)

- Briggs " Stratton(U.S.)

- Husqvarna Group(Suecia)

- Mahindra & Mahindra Ltd. (India)

- AGCO Corporation(U.S.)

- Sonalika (India)

- Raven Industries, Inc. (U.S.)

- AgJunction LLC (U.S.)

- Kimberley Ag (Estados Unidos)

- TeeJet Technologies (U.S.)

- TOPCON CORPORATION (Japón)

- DICKEY-john (U.S.)

- Robert Bosch Power Tools GmbH (Alemania)

- American Honda Motor Co., Inc. (U.S.)

- KUBOTA Corporation (Japón)

- Andreas STIHL India (India)

- Fiskars Group (Finlandia)

- Yamaha Motor Corporation (Japón)

- Bucher Industries AG (Suiza)

- DJI (China)

- EXEL Industries (India)

- H HmmH Farm Machine Co. (U.S.)

Novedades en el mercado mundial de tecnologías agrícolas

- En abril de 2025, Farmers Edge Inc. colaboró con Taurus Ag Marketing Inc. para ampliar el alcance de los servicios de pruebas de suelo premium en todo el Canadá. Esta asociación se establece para mejorar el acceso al análisis avanzado de laboratorio, ofreciendo información rápida y personalizada para empoderar las decisiones basadas en datos para productores, agrónomos y agroempresas. Se espera que esta medida aumente significativamente las capacidades agrícolas de precisión en todo el país

- En julio de 2023, Deere & Company completó la adquisición de Smart Apply, Inc., con el objetivo de incorporar la tecnología de pulverización de precisión de Smart Apply en sus operaciones. Esta integración está diseñada para ayudar a los productores a gestionar mejor los crecientes costos de entrada, la escasez de mano de obra, las presiones regulatorias y los objetivos de sostenibilidad ambiental. La adquisición marca un paso estratégico hacia soluciones agrícolas más eficientes y ecológicas

- En mayo de 2023, AgEagle Aerial Systems Inc. obtuvo un acuerdo de suministro de dos años con Wingtra AG para garantizar un suministro consistente de kits de sensores RedEdge-P para la integración con drones WingtraOne VTOL. Estos sensores de alta resolución permiten a los usuarios captar datos inigualables de nivel vegetal, ayudando a las aplicaciones en la agricultura, la vigilancia ambiental, la silvicultura y la ordenación del agua. Se prevé que este acuerdo fortalezca el borde tecnológico de AgEagle en la agricultura aérea por imágenes

- En abril de 2023, AGCO Corporation estableció una asociación estratégica con Hexagon para promover las ofertas de tecnología de orientación de AGCO. La colaboración pretende lanzar un nuevo sistema marcado como Guía de Fuse, que se desplegará en los tractores Valtra y Massey Ferguson para el uso de fábricas y postventa. Esta iniciativa mejorará la precisión y eficiencia en las operaciones agrícolas

- En febrero de 2023, Topcon Agricultura introdujo Control de Trasplante, una solución de orientación robusta adaptada para los agricultores de cultivos especiales. La solución proporciona orientación basada en GNSS, autosistencia y control de máquinas, con el objetivo de reducir las necesidades laborales y mejorar la precisión de plantación de cultivos como verduras, frutas y árboles. Se espera que esta innovación optimice las operaciones de trasplante y aumente la productividad general

- En enero de 2023, ASI Logistics, en asociación con SICK, Inc., implementó exitosamente operaciones de camiones autónomos utilizando el Kit de Automatización de Vehículos de ASI (VAK) junto con las avanzadas tecnologías LiDAR de SICK. Este logro constituye un avance significativo en la automatización logística, aumentando la eficiencia y la seguridad en los entornos de patios industriales. La colaboración representa un hito en la comercialización de tecnologías autónomas de transporte

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.