Global Alcoholic Beverage Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

88.84 Billion

USD

131.16 Billion

2025

2033

USD

88.84 Billion

USD

131.16 Billion

2025

2033

| 2026 –2033 | |

| USD 88.84 Billion | |

| USD 131.16 Billion | |

| % | |

|

Segmentación del mercado global de envases para bebidas alcohólicas, por tipo de material (plástico, papel, metal, vidrio y otros), tipo de envase (botellas, latas metálicas, cartones, frascos, bolsas y otros tipos de envases), tipo de producto (bebidas fermentadas sin destilar, cerveza, vinos, sidra, bebidas destiladas, vodka, tequila, ron, whisky, ginebra y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado del paquete de bebidas alcohólicas

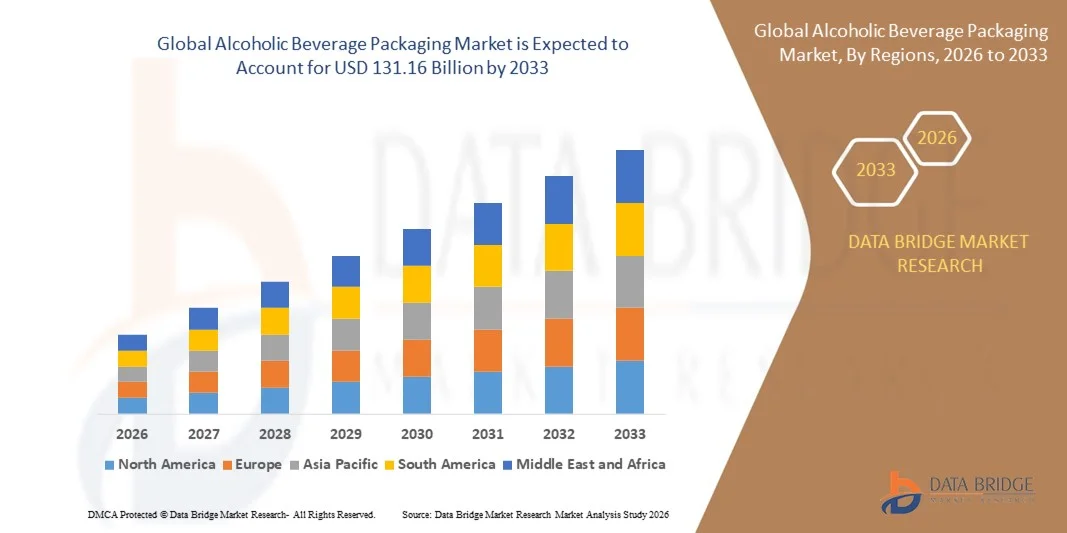

- Según Data Bridge Market Research Analysis, el tamaño del mercado mundial de envases de bebidas alcohólicas se valoró enUSD 88.84 billion in 2025y se espera que alcanceUSD 131.16 billion by 2033, aCAGR of 4.99%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por el aumento del consumo mundial de bebidas alcohólicas, incluida la cerveza,vino, yespíritus, apoyado por el cambio de estilos de vida y el aumento de las tendencias de la bebida social en las economías desarrolladas y emergentes

- La creciente demanda de bebidas alcohólicas primas y artesanales está impulsando la adopción de formatos de embalaje de alta calidad, visualmente atractivos e innovadores para mejorar la diferenciación de la marca y el atractivo de la plataforma

Tamaño del mercado

- Valor mundial del mercado (2025):USD 88.84 billion

- Valor de mercado esperado (2033):131.16 millones de dólares

- CAGR prefabricado (2026–2033):4.99%

Análisis de mercado de bebidas alcohólicas

- El mercado se caracteriza por la innovación continua en el diseño de envases, materiales y funcionalidad, ya que los fabricantes se centran en mejorar la protección del producto, la vida útil de la plataforma y la comodidad del consumidor al tiempo que cumplen los requisitos reglamentarios

- Además, cambiar las preferencias de los consumidores hacia un embalaje sostenible, premium y conveniente, combinado con los avances en tecnologías de embalaje ligero y inteligente, están dando forma a dinámicas de crecimiento del mercado a largo plazo

- El mercado de envases de bebidas alcohólicas en Asia y el Pacífico dominaba el mercado de envases de bebidas alcohólicas con la mayor proporción de ingresos del 33,6% en 2025, impulsado por la rápida urbanización, el aumento de los ingresos desechables y el aumento del consumo de cerveza, vino y espíritu en países como China, Japón y la India

- Se espera que la región de América del Norte sea testigo de la tasa de crecimiento más alta del mundoEmbalaje de bebidas alcohólicasmercado, impulsado por el aumento de la preferencia del consumidor por las bebidas alcohólicas artesanales y premium, junto con la creciente adopción de soluciones de embalaje sostenibles y ecológicas. Las capacidades de fabricación avanzadas y la fuerte infraestructura minorista también están apoyando la rápida expansión del mercado

- El segmento de plástico llevó al mercado con una cuota de ingresos del 32,6% en 2024, debido a su naturaleza ligera, eficacia en función de los costos y versatilidad entre cerveza, espíritus y bebidas listas para beber, lo que lo hace ideal para el mercado de masas y el consumo en marcha

Report Scope and Alcoholic Beverage Packaging Market Segmentation

|

Atributos |

Bebidas alcohólicas Embalajes principales del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Alcohólico Beverage Packaging Market Trends

Demanda creciente para soluciones de embalaje sostenibles y Premium

- El creciente énfasis en sostenibilidad y posicionamiento de marca premium está dando forma significativa al mercado de envases de bebidas alcohólicas, ya que los productores se centran cada vez más en los materiales de embalaje que son reciclables, ligeros y ambientalmente responsables. Las botellas de vidrio, las latas de aluminio y el embalaje secundario basado en papel están ganando tracción debido a su reciclabilidad y atractivo premium. Esta tendencia alienta a los fabricantes a rediseñar formatos de embalaje que equilibran la estética, la funcionalidad y la sostenibilidad al tiempo que se ajustan a las expectativas de los consumidores en evolución

- Aumentar la conciencia del consumidor sobre el impacto ambiental y el consumo responsable ha acelerado la demanda de envases de bebidas alcohólicas sostenibles en todo el mundocerveza, las categorías de vino y espíritus. Las marcas están adoptando activamente envases ecológicos para reducir las huellas de carbono y cumplir con las regulaciones ambientales más estrictas. Este cambio es particularmente evidente en segmentos de bebidas premium y artesanales, donde el embalaje juega un papel crucial para transmitir valores de marca y percepción de calidad

- Las tendencias de sostenibilidad y primaización influyen en las decisiones de compra, con fabricantes de bebidas que enfatizan diseños ligeros, embalaje reutilizable y mensajes de sostenibilidad claros. El etiquetado transparente, las reclamaciones de contenido reciclado y los diseños innovadores de botellas están ayudando a las marcas a diferenciarse en entornos competitivos. Estas estrategias también apoyan una mayor lealtad de marca entre consumidores con conciencia ambiental y compradores de productos premium

- Por ejemplo, en 2024, Heineken en Holanda y Diageo en el Reino Unido amplió el uso de botellas de vidrio ligero y embalaje secundario reciclable en determinadas marcas de cerveza y espíritus. Estas iniciativas se pusieron en marcha para cumplir con los objetivos de sostenibilidad, manteniendo al mismo tiempo un llamamiento para la plataforma premium. Distribución abarca canales de comercio minorista, comercio y comercio electrónico, que respaldan un mayor alcance del mercado y una mayor percepción de la marca

- Si bien la demanda de envases de bebidas alcohólicas sostenibles y premium sigue creciendo, la expansión del mercado a largo plazo depende de la optimización de los costos, la eficiencia de la cadena de suministro y el mantenimiento de las normas de rendimiento del embalaje. Los fabricantes se están centrando en mejorar la fuerza material, las propiedades de barrera y la escalabilidad de la producción para garantizar que el embalaje sostenible siga siendo comercialmente viable. La innovación continua es necesaria para equilibrar los objetivos ambientales con la competitividad de costos y la diferenciación de marca

Dinámica del mercado de embalaje de bebidas alcohólicas

Conductor

Consumo creciente de bebidas alcohólicas y Premiumización de Marcas

- El aumento del consumo mundial de bebidas alcohólicas es un factor clave para el mercado de embalaje de bebidas alcohólicas, apoyado por la urbanización, el cambio de estilos de vida y la expansión de las poblaciones de clase media. El aumento de la demanda de cerveza, vino y espíritus aumenta directamente la necesidad de soluciones de embalaje duraderas, atractivas y fiables. El embalaje juega un papel vital para preservar la calidad del producto y mejorar la experiencia del consumidor

- La Premiumización de bebidas alcohólicas influye significativamente en la demanda de embalaje, ya que las marcas invierten en materiales de alta calidad, formas únicas de botella y técnicas avanzadas de etiquetado. El embalaje Premium ayuda a transmitir autenticidad, patrimonio y valor del producto, especialmente en los espíritus y las categorías de vino. Esta tendencia también impulsa la innovación en los cierres, encarnación y acabados decorativos

- El crecimiento de cervecerías artesanales, destilerías y bodegas boutique está apoyando aún más la expansión del mercado. Estos productores dependen en gran medida de los embalajes distintivos para destacar en mercados concurridos y comunicar identidad de marca. Como resultado, la demanda de soluciones de embalaje personalizadas, pequeñas y flexibles aumenta en todas las regiones

- Por ejemplo, en 2023, Constellation Brands in the U.S. and Pernod Ricard in France reportó una mayor inversión en diseños de botellas premium y formatos de embalaje sostenibles para sus carteras de espíritus. Estas iniciativas se alinearon con el creciente interés del consumidor en bebidas alcohólicas de alta gama y artesanía. Reclamaciones de estética y sostenibilidad de embalaje mejoradas apoyaban una mayor diferenciación de marcas y repetidas compras

- Si bien el aumento de las tendencias de consumo y primación favorece el crecimiento del mercado, los fabricantes deben innovar continuamente para abordar los requisitos reglamentarios, las presiones de costos y los objetivos de sostenibilidad. Las inversiones en materiales avanzados, automatización y capacidades de diseño son esenciales para mantener la competitividad y satisfacer las cambiantes expectativas de marca y consumidor

Restraint/Challenge

Altos costos de embalaje y requisitos de cumplimiento regulatorio

- Los altos costos asociados con materiales de embalaje de primera y sostenible siguen siendo un reto importante en el mercado de embalaje de bebidas alcohólicas. La volatilidad de los precios de vidrio, las fluctuaciones de los costos de aluminio y las inversiones en alternativas ecológicas aumentan los gastos generales de embalaje. Estas presiones de costos son particularmente difíciles para los pequeños y medianos productores de bebidas

- El cumplimiento normativo en diferentes regiones añade complejidad al diseño y producción de envases. Las leyes de etiquetado de alcohol, los mandatos de reciclaje y las regulaciones de residuos de embalaje requieren que los fabricantes adapten los formatos de embalaje con frecuencia. Los cambios relacionados con el cumplimiento pueden aumentar los tiempos de ejecución, los costos operacionales y la complejidad del diseño

- Las perturbaciones de la cadena de suministro y los problemas logísticos también afectan al mercado, especialmente para botellas de vidrio y componentes de embalaje especiales. Los costos de transporte, los precios de la energía y la dependencia de los proveedores regionales afectan la disponibilidad y la estabilidad de precios. Estas cuestiones pueden retrasar los lanzamientos de productos y los márgenes del fabricante de cepas

- Por ejemplo, en 2024, los productores de vino y espíritu en Italia y Australia informaron de mayores costos de embalaje debido al aumento de los precios de vidrio y a normas más estrictas de reciclaje. Las bodegas más pequeñas se enfrentan a desafíos en la adquisición de botellas compatibles a precios competitivos, lo que lleva a retrasos en los ciclos de producción. Estos factores también limitan la capacidad de algunos productores de pasar plenamente a formatos de embalaje premium o sostenibles

- Para hacer frente a estos desafíos será necesario optimizar la cadena de suministro, la innovación material y una colaboración más estrecha entre productores de bebidas y proveedores de embalaje. El desarrollo de materiales sostenibles eficaces en función de los costos, la mejora de la infraestructura de reciclaje y la armonización de las normas reglamentarias pueden ayudar a desbloquear el potencial de crecimiento a largo plazo en el mercado mundial de embalaje de bebidas alcohólicas

Mercado de embalaje de bebidas alcohólicas

El mercado se segmenta sobre la base del tipo de material, tipo de embalaje y tipo de producto.

- Por tipo de material

Sobre la base del tipo de material, el mercado de embalaje de bebidas alcohólicas se segmenta en plástico, papel, metal, vidrio y otros materiales. El segmento de plástico llevó al mercado con una cuota de ingresos del 32,6% en 2024, debido a su naturaleza ligera, eficacia en función de los costos y versatilidad entre cerveza, espíritus y bebidas listas para beber, lo que lo hace ideal para el mercado de masas y el consumo en marcha.

Se espera que el segmento metálico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la adopción creciente de latas de aluminio y contenedores de estaño para cerveza, cócteles listos para beber y otras bebidas. El embalaje/envase de metal ofrece durabilidad, diseño ligero y refrigeración eficiente, lo que lo hace ideal para el consumo continuo y las iniciativas de reciclaje sostenibles.

- Por tipo de embalaje

Sobre la base del tipo de embalaje, el mercado se segmenta en botellas, latas metálicas, cajas, frascos, bolsas y otros tipos de paquetes. El segmento de botellas dominaba el mercado en 2025 debido al uso generalizado en vino, espíritus y bebidas premium. Las botellas se valoran por su capacidad de preservar la calidad del producto, ofrecer una experiencia de consumo premium, y apoyar técnicas de etiquetado decorativo y de en relieve.

Se espera que el segmento de las bolsas sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente popularidad del embalaje flexible y ligero para bebidas alcohólicas listas para consumir. Las bolsas proporcionan comodidad, portabilidad y menores costos de transporte, y se utilizan cada vez más en mercados emergentes y para el consumo en marcha.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en bebidas fermentadas sin destilar, cerveza, vinos, sidra, bebidas destiladas, vodka, tequila, ron, whisky, ginebra y otros. El segmento de cerveza mantuvo la mayor cuota de mercado en 2025 debido al alto consumo mundial y la creciente demanda de cervezas artesanales y premium empaquetadas en botellas y latas. Envasado de cerveza destaca durabilidad, preservación de frescura y etiquetado atractivo para influir en las decisiones de compra.

Se espera que el segmento de bebidas destiladas, incluido el vodka, el whisky, el ron y la ginebra, sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por las crecientes tendencias de primaización y la creciente preferencia de los consumidores por los espíritus en los mercados emergentes y desarrollados. Diseños innovadores de botellas, acabados decorativos y prácticas de embalaje sostenibles son factores clave que apoyan la rápida expansión de este segmento.

Mercado de embalaje de bebidas alcohólicas Análisis regional

- El mercado de envases de bebidas alcohólicas en Asia y el Pacífico dominaba el mercado de envases de bebidas alcohólicas con la mayor proporción de ingresos del 33,6% en 2025, impulsado por la rápida urbanización, el aumento de los ingresos desechables y el aumento del consumo de cerveza, vino y espíritu en países como China, Japón y la India

- El creciente interés de la región en bebidas primas y artesanales, apoyado por iniciativas gubernamentales que promueven el embalaje sostenible, impulsa la adopción

- Además, a medida que la APAC emerge como un importante centro de fabricación para los materiales de embalaje, la accesibilidad y asequibilidad de formatos innovadores de embalaje se están expandiendo a una base de consumidores más amplia

Japón Mercado de empaquetado de bebidas alcohólicas

Se espera que el mercado de envases de bebidas alcohólicas de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a la alta preferencia del consumidor por los envases de primera y mayor comodidad. Los consumidores japoneses valoran las botellas, latas y los cartóns estéticamente atractivos, funcionales y sostenibles. La tendencia del consumo en marcha, junto con la creciente adopción de bebidas listas para beber, está impulsando la demanda de soluciones innovadoras de embalaje. Además, las sólidas capacidades de producción nacional y las tecnologías avanzadas de embalaje están impulsando la expansión del mercado tanto en los sectores minorista como en la hostelería.

China Mercado de empaquetado de bebidas alcohólicas

El mercado de envases de bebidas alcohólicas de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la población de clase media grande y creciente, la urbanización rápida y el consumo creciente de cerveza, vino y espíritus. China representa uno de los mayores mercados tanto para bebidas premium como de mercado masivo, con embalajes que juegan un papel clave en la diferenciación de productos. El creciente enfoque en el embalaje sostenible, la popularidad de las bebidas artesanales y los fabricantes de envases domésticos fuertes son factores clave que impulsan el mercado en China.

North America Alcoholic Beverage Packaging Market Insight

Se espera que Norteamérica sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el alto consumo de cerveza, vino y espíritus, así como la creciente demanda de soluciones de embalaje premium y sostenible. Los consumidores de la región valoran altamente los embalajes/envases visualmente atractivos, convenientes y ambientalmente responsables, incluyendo botellas de vidrio, latas y materiales reciclables, que mejoran la percepción de la marca y la calidad del producto. Esta adopción generalizada cuenta además con una fuerte infraestructura minorista, altos ingresos desechables y una creciente preferencia por la artesanía y las bebidas premium, estableciendo un embalaje innovador como un diferenciador clave en el mercado

U.S. Alcoholic Beverage Packaging Market Insight

Se espera que el mercado de envases de bebidas alcohólicas de Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento del consumo de cerveza artesanal, espíritus y bebidas listas para beber. Los consumidores priorizan cada vez más los envases que preservan la calidad, muestran la identidad de marca y apoyan los objetivos de sostenibilidad. La tendencia creciente de la primaización, junto con la demanda de botellas ecológicas, latas y cartóns, impulsa aún más el mercado. Además, la ampliación de los canales de comercio electrónico y de los establecimientos de comercio electrónico contribuye significativamente a la adopción de formatos innovadores de embalaje.

Europe Alcoholic Beverage Packaging Market Insight

Se espera que el mercado europeo de envases de bebidas alcohólicas sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por el aumento de la demanda de envases sostenibles y premium en cerveza, vino y espíritus. Las estrictas regulaciones ambientales y la creciente preferencia de los consumidores por los envases ecológicos están fomentando la adopción del mercado. Los consumidores europeos son atraídos a un embalaje de alta calidad que ofrece reciclabilidad, durabilidad y diseño atractivo. La región está experimentando un crecimiento a través de canales de comercio minorista, hospitalidad y comercio, con la innovación en envases que juega un papel clave en la diferenciación de productos.

U.K. Alcoholic Beverage Packaging Market Insight

Se espera que el mercado de envases de bebidas alcohólicas en el Reino Unido sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento del interés del consumidor en las bebidas premium y el embalaje sostenible. La preocupación por el impacto ambiental es alentar a las marcas a adoptar botellas, latas y los cartóns reciclables. Se espera que la fuerte infraestructura comercial y de comercio electrónico de los Estados Unidos, junto con la creciente producción de bebidas artesanales, siga estimulando las innovaciones de embalaje. Además, el interés del consumidor en la comodidad y portabilidad está promoviendo la adopción de formatos de embalaje flexibles como bolsas y cartóns.

Alemania Mercado de embalaje de bebidas alcohólicas

Se espera que el mercado de envases de bebidas alcohólicas de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la demanda de vinos premium, espíritus y cerveza artesanal. El enfoque del país en la sostenibilidad, las normas reglamentarias estrictas y la alta conciencia del consumidor sobre los envases ecológicos están promoviendo la adopción. La industria de bebidas bien desarrollada de Alemania, junto con la innovación en soluciones de envases de vidrio, metal y ligero, apoya la expansión del mercado. Además, la integración de los envases con iniciativas de marketing y branding ayuda a los fabricantes a mejorar el compromiso de los consumidores y la diferenciación de productos.

Mercado de embalaje de bebidas alcohólicas Compartir

La industria de embalaje de bebidas alcohólicas está dirigida principalmente por empresas bien establecidas, incluyendo:

•Mondi(Austria)

•Amcor plc(U.K.)

•ProAmpac(U.S.)

• Corona (Reino Unido)

•Ardagh Group S.A.(Luxemburgo)

• BALL CORPORATION (U.S.)

• Berry Global Inc. (U.S.)

• Grupo Tetra Pak (Suecia)

• Grupo Saint-Gobain (Francia)

• O-I Glass, Inc. (U.S.)

• Vetreria Etrusca (Italia)

• Encore Glass (U.K.)

• Orora Packaging Australia Pty Ltd (Australia)

• Vidrio creativo (U.K.)

• Embalaje de ladrillo (Canadá)

• Bemis Manufacturing Company (Estados Unidos)

• Nampak Ltd. (Sudáfrica)

• Krones AG (Alemania)

• Grupo Sidel (Francia)

• Sonoco Products Company (U.S.)

Últimas novedades en el mercado mundial de embalaje de bebidas alcohólicas

- En mayo de 2024, Sonoco inauguró su nuevo Metal Packaging Technical & Engineering Center en Columbus, Ohio, un desarrollo estratégico destinado a promover soluciones sostenibles de embalaje de metales. El centro se centrará en la innovación, las pruebas de productos y la atención al cliente, lo que permitirá a Sonoco ofrecer mejores prestaciones de embalaje y opciones ecológicas. Esta iniciativa fortalece la presencia de mercado de la empresa y refuerza su compromiso con prácticas sostenibles, apoyando una adopción más amplia de envases de metal avanzados en las industrias de bebidas y alimentos

- En mayo de 2024, Amcor plc lanzó su programa Bottles of the Year on National Packaging Design Day 2024, destacando soluciones de embalaje innovadoras y responsables. El programa reconoce diseños que se alinean con la evolución de las tendencias de consumo en bebidas, espíritus y productos alimenticios, fomentando la creatividad y la sostenibilidad. Al mostrar la excelencia en el diseño de envases, Amcor pretende influir en los estándares de la industria, mejorar la diferenciación de marcas y impulsar la adopción de materiales ambientalmente conscientes

- En abril de 2024, SIG colaboró con Namaqua Wines para suministrar envases de cartón para su gama de vinos de bajo alcohol. La empresa invirtió en una máquina de llenado SIG Slimline Aseptic para ampliar la capacidad de producción y mejorar la eficiencia. Esta colaboración refuerza la posición de SIG en el mercado de embalaje aséptico, permitiendo la entrega de soluciones de embalaje de alta calidad, seguras y sostenibles, al tiempo que apoya la expansión del mercado y la innovación de productos de Namaqua Wines

- En abril de 2024, Berry Global Inc. adquirió F plagaS Tool Inc., un movimiento estratégico para mejorar sus capacidades de ciclo de vida de embalaje de plástico completo. La adquisición permite a Berry ofrecer soluciones integradas, incluyendo servicios de diseño, producción y reciclaje, mejorando la eficiencia operativa y la sostenibilidad. Este desarrollo amplía las ofertas de mercado de Berry, fortalece su ventaja competitiva, y apoya la creciente demanda de soluciones de embalaje plástico de extremo a extremo en diversas industrias

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.