Global Ambulatory Electronic Health Records Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

| 2023 –2030 | |

| USD 5,753.89 Million | |

| USD 9,170.82 Million | |

| % | |

|

Mercado global de registros médicos electrónicos ambulatorios, por modo de entrega (soluciones basadas en la nube, soluciones locales), aplicación (gestión de consultorios, gestión de pacientes, prescripción electrónica, gestión de derivaciones, gestión de la salud de la población , soporte de decisiones, análisis de salud), tamaño del consultorio (consultorios grandes, consultorios pequeños y medianos, consultorios individuales), usuario final (centros ambulatorios propiedad del hospital, centros independientes), función (informes, planificación, facturación, análisis, interacción con medicamentos a distancia, asistencia médica): tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de registros médicos electrónicos ambulatorios

Según un estudio publicado por Cureus en octubre de 2022, las consultas médicas en atención ambulatoria se estratificaron según el uso de HCE en Estados Unidos. Según la encuesta, el 75 % de las consultas de atención ambulatoria implicaron el uso total de HCE, mientras que el 25 % solo lo hicieron parcialmente o sin uso. Además, según el estudio publicado por la Biblioteca Nacional de Medicina en agosto de 2021, la Encuesta de Política Sanitaria Internacional del Fondo Commonwealth reveló que el 86 % de los médicos canadienses utilizan historiales médicos electrónicos. Por lo tanto, se espera que el aumento en la adopción de HCE en la atención ambulatoria impulse el mercado.

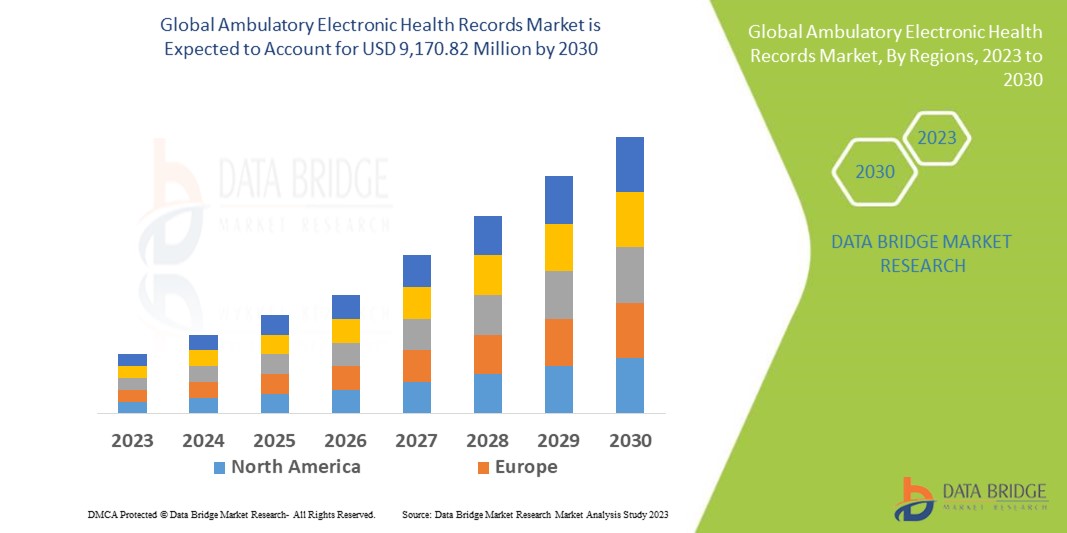

Data Bridge Market Research analiza que el mercado de historiales médicos electrónicos ambulatorios, que alcanzó los 5.753,89 millones de dólares en 2022, se disparará hasta los 9.170,82 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 6,0 % durante el período de pronóstico. Esto indica el valor de mercado. Las soluciones locales dominan el segmento de modalidades de entrega del mercado de historiales médicos electrónicos ambulatorios debido a la creciente demanda de mejores métodos de seguimiento del tratamiento y el diagnóstico de los pacientes. Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis exhaustivo de expertos, epidemiología de los pacientes, análisis de cartera de clientes, análisis de precios y el marco regulatorio.

Alcance y segmentación del mercado de registros médicos electrónicos ambulatorios

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (personalizable para 2015-2020) |

|

Unidades cuantitativas |

Ingresos en millones de USD, volúmenes en unidades y precios en USD |

|

Segmentos cubiertos |

Modo de prestación (soluciones en la nube, soluciones locales), Aplicación (gestión de consultorios, gestión de pacientes, prescripción electrónica, gestión de derivaciones, gestión de la salud de la población, apoyo a la toma de decisiones, análisis de salud), Tamaño del consultorio (consultorios grandes, consultorios pequeños y medianos, consultorios individuales), Función (informes, planificación, facturación, análisis, interacción con medicamentos a distancia, asistencia médica), Usuario final (centros ambulatorios propios del hospital, centros independientes) |

|

Países cubiertos |

EE. UU., Canadá, México, Alemania, Italia, Reino Unido, Francia, España, Países Bajos, Bélgica, Suiza, Turquía, Rusia, Resto de Europa, Japón, China, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, Egipto, Israel, Resto de Oriente Medio y África. |

|

Actores del mercado cubiertos |

Epic Systems Corporation (EE. UU.), Cerner Corporation (EE. UU.), eClinicalWorks (EE. UU.), Practice Fusion, Inc. (EE. UU.), eMDs, Inc. (EE. UU.), VIRENCE HEALTH (EE. UU.), McKesson Corporation (EE. UU.), Allscripts Healthcare, LLC (EE. UU.), Athenahealth (EE. UU.), NXGN Management, LLC (EE. UU.), Medical Information Technology, Inc. (EE. UU.), MEDHOST. (EE. UU.), Greenway Health, LLC (EE. UU.), Aprima (EE. UU.) y Azalea Health Innovations, Inc. (EE. UU.), entre otras. |

|

Oportunidades de mercado |

|

Definición de mercado

Los historiales médicos electrónicos ambulatorios están diseñados para su uso en centros de atención ambulatoria y consultorios más pequeños. Esto facilita el acceso a los profesionales de la salud para que puedan consultar el historial médico del paciente, almacenado en la base de datos electrónica.

Dinámica del mercado global de registros médicos electrónicos ambulatorios

Conductores

- Necesidad de mejorar la eficiencia de la atención sanitaria y la atención al paciente

Los sistemas de Historia Clínica Electrónica (HCE) ambulatorios ofrecen diversas ventajas que contribuyen a mejorar la eficiencia de la atención médica y la atención al paciente. Estos sistemas optimizan las tareas administrativas, automatizan los flujos de trabajo clínicos, reducen los errores de documentación y mejoran el acceso a la información del paciente. Los profesionales sanitarios reconocen cada vez más el valor de los sistemas de HCE para mejorar la prestación integral de la atención médica.

- Mayor enfoque en la interoperabilidad y el intercambio de datos

La interoperabilidad y las capacidades de intercambio de datos son cruciales para el uso eficaz de los sistemas de HCE. Con el creciente énfasis en la atención coordinada y el intercambio de información entre centros sanitarios, aumenta la demanda de sistemas de HCE ambulatorios que puedan integrarse e intercambiar datos fluidamente con otros sistemas, como los HCE hospitalarios y los sistemas de intercambio de información sanitaria.

Oportunidades

- Integración con tecnologías avanzadas

La integración de sistemas de HCE ambulatorios con tecnologías avanzadas, como inteligencia artificial (IA), aprendizaje automático y análisis predictivo , ofrece la oportunidad de mejorar el apoyo a la toma de decisiones clínicas, la medicina personalizada y la mejora de los resultados de los pacientes. Al aprovechar estas tecnologías, los proveedores de HCE ambulatorios pueden ofrecer soluciones innovadoras que mejoran la eficiencia, la precisión y la atención al paciente.

- Atención y compromiso centrados en el paciente

La transición hacia una atención centrada en el paciente y una mayor participación de este crea oportunidades para que los proveedores de HCE ambulatorios desarrollen soluciones que empoderen a los pacientes, faciliten la toma de decisiones compartida y mejoren la comunicación entre paciente y profesional sanitario. Al centrarse en las características y funcionalidades centradas en el paciente, los proveedores de HCE ambulatorios pueden diferenciarse en el mercado y satisfacer las necesidades cambiantes de los usuarios de atención médica.

Restricciones/Desafíos

- Costo y asequibilidad

Implementar y mantener un sistema de Historia Clínica Electrónica (HCE) ambulatoria puede resultar costoso para las organizaciones sanitarias, especialmente para consultorios más pequeños o entornos con recursos limitados. La inversión inicial, el mantenimiento continuo, la capacitación del personal y la posible personalización pueden suponer desafíos financieros. La asequibilidad sigue siendo un obstáculo importante, especialmente para los proveedores de atención médica con recursos limitados.

- Resistencia al cambio y adopción

La adopción de sistemas de Historia Clínica Electrónica (HCE) ambulatoria suele requerir cambios significativos en los flujos de trabajo y procesos, lo cual puede generar resistencia por parte de los profesionales sanitarios y el personal. La reticencia a adoptar nuevas tecnologías, la preocupación por las interrupciones en la productividad y la curva de aprendizaje asociada al uso de sistemas de HCE pueden frenar las tasas de adopción y el crecimiento del mercado.

- Problemas de interfaz de usuario y usabilidad

La usabilidad de los sistemas de HCE ambulatorios puede variar, y una interfaz de usuario mal diseñada puede generar frustración, disminución de la eficiencia y posibles errores. Si el sistema de HCE no se adapta a los flujos de trabajo clínicos o es difícil de usar, puede dificultar la adopción y la satisfacción del usuario.

- Preocupaciones sobre la privacidad y seguridad de los datos

La protección de los datos de los pacientes es fundamental en la atención médica. Los sistemas de Historias Clínicas Electrónicas (HCE) ambulatorias almacenan información confidencial de los pacientes, y cualquier violación de la privacidad y seguridad de los datos puede tener graves consecuencias. Las organizaciones sanitarias y los proveedores de HCE ambulatorias se enfrentan al reto de garantizar medidas de seguridad robustas, cumplir con las normativas de privacidad y proteger los datos de los pacientes del acceso no autorizado o las ciberamenazas.

Este informe del mercado de historiales médicos electrónicos ambulatorios proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de la categoría, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de historiales médicos electrónicos ambulatorios, contacte con Data Bridge Market Research para obtener una reseña de analistas. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Desarrollos recientes

- En marzo de 2023, NextGen Healthcare, proveedor de HCE ambulatorios, lanzó Mirth Cloud Connect, una solución en la nube que busca optimizar la interoperabilidad en el sector sanitario. La herramienta integra el flujo de datos de pacientes desde múltiples fuentes confiables para obtener información práctica en el punto de atención.

- En abril de 2023, eClinicalWorks, un sistema de historia clínica electrónica (HCE) ambulatoria en la nube, informó que The Palm Plastic Surgery & Medspa está migrando a la nube inteligente de eClinicalWorks y Healow para optimizar los flujos de trabajo y mejorar la participación del paciente. Palm Plastic Surgery & Medspa es una clínica de cirugía estética y reconstructiva.

Alcance del mercado global de registros médicos electrónicos ambulatorios

El mercado de historiales médicos electrónicos ambulatorios se segmenta según el modo de prestación, la aplicación, el tamaño de la consulta, la función y los usuarios finales. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Modo de entrega

- Soluciones basadas en la nube

- Soluciones locales

Solicitud

- Gestión de la práctica

- Manejo del paciente

- Receta electrónica

- Gestión de referencias

- Gestión de la salud de la población

- Apoyo a la toma de decisiones

- Análisis de salud

Tamaño de la práctica

- Grandes prácticas

- Prácticas de tamaño pequeño a mediano

- Prácticas en solitario

Función

- Informes

- Planificación

- Facturación

- Análisis

- Compromiso con la medicina remota

- Asistencia médica

Usuarios finales

- Centros ambulatorios propiedad de hospitales

- Centros independientes

Análisis regional del mercado global de historiales médicos electrónicos ambulatorios

Se analiza el mercado global de registros médicos electrónicos ambulatorios y se proporcionan información y tendencias del tamaño del mercado por modo de entrega, aplicación, tamaño de la práctica, función y usuarios finales como se menciona anteriormente.

Los países cubiertos en el informe del mercado de registros médicos electrónicos ambulatorios son EE. UU., Canadá, México, Alemania, Italia, Reino Unido, Francia, España, Países Bajos, Bélgica, Suiza, Turquía, Rusia, Resto de Europa, Japón, China, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Brasil, Argentina, Resto de América del Sur, Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, Egipto, Israel, Resto de Medio Oriente y África.

América del Norte domina el mercado de registros médicos electrónicos ambulatorios debido a la sólida base de instalaciones de atención médica, la fuerte presencia de actores importantes en el mercado, la extraordinaria infraestructura de atención médica y el gran grupo de personas que necesitan instalaciones de tratamiento.

Se espera que Asia-Pacífico sea testigo de un crecimiento significativo durante el período de pronóstico de 2023 a 2030 debido al aumento de las iniciativas gubernamentales para promover la atención médica, la creciente conciencia de la salud entre las personas y la creciente demanda de tecnología médica avanzada para procedimientos de diagnóstico y tratamiento, la gran población y la creciente demanda de atención médica de calidad en la región.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras del mercado. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Asimismo, se considera la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Crecimiento de la infraestructura sanitaria, base instalada y penetración de nuevas tecnologías

El mercado de registros médicos electrónicos ambulatorios también le proporciona un análisis detallado del mercado para el crecimiento de cada país en el gasto de atención médica para equipos de capital, la base instalada de diferentes tipos de productos para el mercado de registros médicos electrónicos ambulatorios, el impacto de la tecnología que utiliza curvas de línea de vida y los cambios en los escenarios regulatorios de la atención médica y su impacto en el mercado de registros médicos electrónicos ambulatorios.

Análisis del panorama competitivo y la cuota de mercado de los registros médicos electrónicos ambulatorios

El panorama competitivo del mercado de historiales médicos electrónicos ambulatorios proporciona información por competidores. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de la empresa en el mercado de historiales médicos electrónicos ambulatorios.

Algunos de los principales actores que operan en el mercado de registros médicos electrónicos ambulatorios son:

- Epic Systems Corporation (EE. UU.)

- Corporación Cerner (EE. UU.)

- eClinicalWorks (EE. UU.)

- Practice Fusion, Inc. (EE. UU.)

- eMDs, Inc. (EE. UU.)

- VIRENCE HEALTH (EE. UU.)

- Corporación McKesson (EE. UU.)

- Allscripts Healthcare, LLC (EE. UU.)

- Athenahealth (EE. UU.)

- NXGN Management, LLC (EE. UU.)

- Tecnología de la información médica, Inc. (EE. UU.)

- MEDHOST. (EE. UU.)

- Greenway Health, LLC (EE. UU.)

- Aprima (EE. UU.)

- Azalea Health Innovations, Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 EPIDEMIOLOGÍA

6 INFORMACIÓN PREMIUM

6.1 ANÁLISIS PESTEL

6.2 LAS 5 FUERZAS DE PORTER

7 PERSPECTIVAS DE LA INDUSTRIA

8 MARCO REGULATORIO

9 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, AL OFRECER

9.1 INFORMACIÓN GENERAL

9.2 HCE AMBULATORIO TODO EN UNO

9.2.1 BASADO EN LA NUBE

9.2.2 EN LAS INSTALACIONES

9.2.3 BASADO EN WEB

9.3 HCE AMBULATORIO MODULAR

9.3.1 BASADO EN LA NUBE

9.3.2 EN LAS INSTALACIONES

9.3.3 BASADO EN WEB

10 MERCADO MUNDIAL DE HISTORIALES CLÍNICOS ELECTRÓNICOS AMBULATORIOS, POR MODO DE ENTREGA

10.1 INFORMACIÓN GENERAL

10.2 BASADO EN LA NUBE

10.3 EN LAS INSTALACIONES

10.4 BASADO EN LA WEB

11 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, POR TIPO

11.1 INFORMACIÓN GENERAL

11.2 INTEGRADO

11.3 INDEPENDIENTE

12 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, POR SISTEMA OPERATIVO

12.1 INFORMACIÓN GENERAL

12.2 ANDROID

12.3 iOS

12.4 VENTANAS

12.5 OTROS

13 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, POR APLICACIÓN

13.1 INFORMACIÓN GENERAL

13.2 GESTIÓN DE LA PRÁCTICA

13.2.1 BASADO EN LA NUBE

13.2.2 EN LAS INSTALACIONES

13.2.3 BASADO EN WEB

13.3 MANEJO DEL PACIENTE

13.3.1 BASADO EN LA NUBE

13.3.2 EN LAS INSTALACIONES

13.3.3 BASADO EN LA WEB

13.4 FACTURACIÓN Y GESTIÓN DEL CICLO DE INGRESOS

13.4.1 BASADO EN LA NUBE

13.4.2 EN LAS INSTALACIONES

13.4.3 BASADO EN WEB

13.5 GESTIÓN DE CARTAS Y DOCUMENTACIÓN

13.5.1 BASADO EN LA NUBE

13.5.2 EN LAS INSTALACIONES

13.5.3 BASADO EN WEB

13.6 INFORMES Y ANÁLISIS

13.6.1 BASADO EN LA NUBE

13.6.2 EN LAS INSTALACIONES

13.6.3 BASADO EN WEB

13.7 ASISTENCIA MÉDICA

13.7.1 BASADO EN LA NUBE

13.7.2 EN LAS INSTALACIONES

13.7.3 BASADO EN LA WEB

13.8 PRESCRIPCIÓN ELECTRÓNICA

13.8.1 BASADO EN LA NUBE

13.8.2 EN LAS INSTALACIONES

13.8.3 BASADO EN WEB

13.9 OTROS

14 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, POR TAMAÑO DE EMPRESA

14.1 DESCRIPCIÓN GENERAL

14.2 GRANDE

14.2.1 POR MODO DE ENTREGA

14.2.1.1. BASADO EN LA NUBE

14.2.1.2. EN LAS INSTALACIONES

14.2.1.3. BASADO EN LA WEB

14.3 DE TAMAÑO PEQUEÑO A MEDIANO

14.3.1 POR MODO DE ENTREGA

14.3.1.1. BASADO EN LA NUBE

14.3.1.2. EN LAS INSTALACIONES

14.3.1.3. BASADO EN LA WEB

15 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, POR USUARIOS FINALES

15.1 INFORMACIÓN GENERAL

15.2 CENTROS AMBULATORIOS PROPIEDAD DEL HOSPITAL

15.2.1 HCE AMBULATORIO TODO EN UNO

15.2.1.1. BASADO EN LA NUBE

15.2.1.2. EN LAS INSTALACIONES

15.2.1.3. BASADO EN LA WEB

15.2.2 HCE AMBULATORIO MODULAR

15.2.2.1. BASADO EN LA NUBE

15.2.2.2. EN LAS INSTALACIONES

15.2.2.3. BASADO EN LA WEB

15.3 CENTROS AMBULATORIOS INDEPENDIENTES

15.3.1 HCE AMBULATORIO TODO EN UNO

15.3.1.1. BASADO EN LA NUBE

15.3.1.2. EN LAS INSTALACIONES

15.3.1.3. BASADO EN LA WEB

15.3.2 HCE AMBULATORIO MODULAR

15.3.2.1. BASADO EN LA NUBE

15.3.2.2. EN LAS INSTALACIONES

16 MERCADO GLOBAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS BASADOS EN LA WEB, POR PAÍS

MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DEL NORTE

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 Reino Unido

16.2.3 ITALIA

16.2.4 FRANCIA

16.2.5 ESPAÑA

16.2.6 RUSIA

16.2.7 SUIZA

16.2.8 TURQUÍA

16.2.9 BÉLGICA

16.2.10 PAÍSES BAJOS

16.2.11 DINAMARCA

16.2.12 SUECIA

16.2.13 POLONIA

16.2.14 NORUEGA

16.2.15 FINLAND

16.2.16 RESTO DE EUROPA

16.3 ASIA-PACÍFICO

16.3.1 JAPÓN

16.3.2 CHINA

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 AUSTRALIA

16.3.6 SINGAPUR

16.3.7 TAILANDIA

16.3.8 MALASIA

16.3.9 INDONESIA

16.3.10 NUEVA ZELANDA

16.3.11 VIETNAM

16.3.12 TAIWÁN

16.3.13 FILIPINAS

16.3.14 RESTO DE ASIA-PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 ARABIA SAUDITA

16.5.3 Emiratos Árabes Unidos

16.5.4 EGIPTO

16.5.5 ISRAEL

16.5.6 OMÁN

16.5.7 CATAR

16.5.8 BAHREIN

16.5.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

16.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

17 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

17.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 CAMBIOS REGLAMENTARIOS

17.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

18 MERCADO GLOBAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, ANÁLISIS FODA Y DBMR

19 MERCADO MUNDIAL DE HISTORIALES MÉDICOS ELECTRÓNICOS AMBULATORIOS, PERFIL DE LA EMPRESA

19.1 OBRAS ECLINICAS

19.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 PORTAFOLIO DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 CORPORACIÓN DE SISTEMAS EPIC

19.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 PORTAFOLIO DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 ORÁCULO

19.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 PORTAFOLIO DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 FUSIÓN DE PRÁCTICA, INC.

19.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 PORTAFOLIO DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 COMPUGROUP MEDICAL US

19.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 PORTAFOLIO DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 CORPORACIÓN MCKESSON

19.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 PORTAFOLIO DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 DOCPULSE

19.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 PORTAFOLIO DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19.8 BLUENOVO

19.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 PORTAFOLIO DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 VERADIGM LLC

19.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 PORTAFOLIO DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 ATENASALUD

19.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 PORTAFOLIO DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 TECNOLOGÍA DE LA INFORMACIÓN MÉDICA, INC.

19.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 PORTAFOLIO DE PRODUCTOS

19.11.5 DESARROLLOS RECIENTES

19.12 MEDHOST

19.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 PRESENCIA GEOGRÁFICA

19.12.4 PORTAFOLIO DE PRODUCTOS

19.12.5 DESARROLLOS RECIENTES

19.13 GREENWAY HEALTH LLC

19.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 PRESENCIA GEOGRÁFICA

19.13.4 PORTAFOLIO DE PRODUCTOS

19.13.5 DESARROLLOS RECIENTES

19.14 INNOVACIONES EN SALUD APRIMA Y AZALEA

19.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 PRESENCIA GEOGRÁFICA

19.14.4 PORTAFOLIO DE PRODUCTOS

19.14.5 DESARROLLOS RECIENTES

19.15 CUREMD ATENCIÓN MÉDICA

19.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 PRESENCIA GEOGRÁFICA

19.15.4 PORTAFOLIO DE PRODUCTOS

19.15.5 DESARROLLOS RECIENTES

19.16 DRCHRONO INC.

19.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.16.2 ANÁLISIS DE INGRESOS

19.16.3 PRESENCIA GEOGRÁFICA

19.16.4 PORTAFOLIO DE PRODUCTOS

19.16.5 DESARROLLOS RECIENTES

19.17 NXGN MANAGEMENT, LLC.

19.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PRESENCIA GEOGRÁFICA

19.17.4 PORTAFOLIO DE PRODUCTOS

19.17.5 ACONTECIMIENTOS RECIENTES

19.18 GRUPO DE CUMPLIMIENTO LLC.

19.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 PRESENCIA GEOGRÁFICA

19.18.4 PORTAFOLIO DE PRODUCTOS

19.18.5 ACONTECIMIENTOS RECIENTES

19.19 OD EN LÍNEA

19.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.19.2 ANÁLISIS DE INGRESOS

19.19.3 PRESENCIA GEOGRÁFICA

19.19.4 PORTAFOLIO DE PRODUCTOS

19.19.5 ACONTECIMIENTOS RECIENTES

19.2 ESO

19.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.20.2 ANÁLISIS DE INGRESOS

19.20.3 PRESENCIA GEOGRÁFICA

19.20.4 PORTAFOLIO DE PRODUCTOS

19.20.5 ACONTECIMIENTOS RECIENTES

19.21 PRÁCTICA MÉDICA

19.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.21.2 ANÁLISIS DE INGRESOS

19.21.3 PRESENCIA GEOGRÁFICA

19.21.4 PORTAFOLIO DE PRODUCTOS

19.21.5 ACONTECIMIENTOS RECIENTES

19.22 OMNIMD

19.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.22.2 ANÁLISIS DE INGRESOS

19.22.3 PRESENCIA GEOGRÁFICA

19.22.4 PORTAFOLIO DE PRODUCTOS

19.22.5 ACONTECIMIENTOS RECIENTES

19.23 PRACTICESUITE INC.

19.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.23.2 ANÁLISIS DE INGRESOS

19.23.3 PRESENCIA GEOGRÁFICA

19.23.4 PORTAFOLIO DE PRODUCTOS

19.23.5 DESARROLLOS RECIENTES

19.24 CONTINUUMCLOUD, LLC

19.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.24.2 ANÁLISIS DE INGRESOS

19.24.3 PRESENCIA GEOGRÁFICA

19.24.4 PORTAFOLIO DE PRODUCTOS

19.24.5 DESARROLLOS RECIENTES

19.25 INFOR-MED INC.

19.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.25.2 ANÁLISIS DE INGRESOS

19.25.3 PRESENCIA GEOGRÁFICA

19.25.4 PORTAFOLIO DE PRODUCTOS

19.25.5 ACONTECIMIENTOS RECIENTES

19.26 GE HEALTHCARE

19.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.26.2 ANÁLISIS DE INGRESOS

19.26.3 PRESENCIA GEOGRÁFICA

19.26.4 PORTAFOLIO DE PRODUCTOS

19.26.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

20 CONCLUSIÓN

21 CUESTIONARIO

22 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.