Global Antiemetics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

39.68 Billion

USD

61.87 Billion

2025

2033

USD

39.68 Billion

USD

61.87 Billion

2025

2033

| 2026 –2033 | |

| USD 39.68 Billion | |

| USD 61.87 Billion | |

| % | |

|

Segmentación del mercado global de antieméticos por clase de fármaco (antagonistas del receptor 5-HT3, antagonistas de la dopamina, antagonistas del receptor NK1, antihistamínicos [antagonistas del receptor de histamina H1], cannabinoides, benzodiazepinas, anticolinérgicos, esteroides y otros), aplicación (quimioterapia, mareos, gastroenteritis, anestésicos generales, analgésicos opioides, mareos, embarazo, intoxicación alimentaria, estrés emocional y otros), usuario final (hospitales, clínicas, farmacias y farmacias en línea), canal de distribución (farmacia minorista, farmacia hospitalaria y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de antieméticos

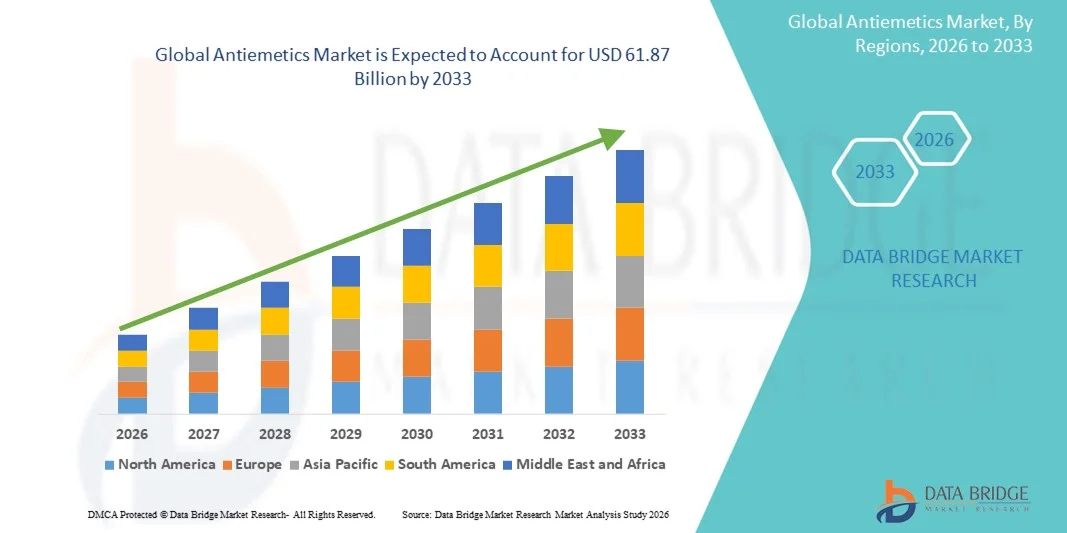

- El tamaño del mercado mundial de antieméticos se valoró en USD 39,68 mil millones en 2025 y se espera que alcance los USD 61,87 mil millones para 2033 , con una CAGR del 5,71% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de náuseas y vómitos inducidos por quimioterapia (NVIQ), náuseas y vómitos posoperatorios (NVPO), trastornos gastrointestinales y mareos por movimiento, junto con la creciente incidencia de cáncer en todo el mundo.

- Además, la creciente conciencia sobre el manejo de los síntomas, el mejor acceso a la atención médica y el desarrollo de terapias antieméticas más efectivas, de acción rápida y amigables para el paciente están posicionando a los antieméticos como un componente crítico de la atención de apoyo, acelerando significativamente el crecimiento del mercado.

Análisis del mercado de antieméticos

- Los antieméticos, medicamentos diseñados para prevenir y tratar las náuseas y los vómitos asociados con la quimioterapia, los procedimientos posoperatorios, los trastornos gastrointestinales y el mareo por movimiento, son cada vez más importantes en la atención médica debido a su eficacia, sus variadas formulaciones y sus amplias aplicaciones clínicas.

- La creciente demanda de antieméticos se ve impulsada principalmente por la creciente incidencia mundial de cáncer y náuseas y vómitos inducidos por quimioterapia (NVIQ), el aumento de los procedimientos quirúrgicos, la expansión de la conciencia sobre los cuidados paliativos y el mejor acceso a la atención sanitaria, en particular en los mercados emergentes.

- América del Norte dominó el mercado de antieméticos con la mayor participación en los ingresos del 39,4 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de terapias antieméticas innovadoras, un uso generalizado en oncología y atención posoperatoria, y una fuerte presencia de líderes farmacéuticos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de antieméticos durante el período de pronóstico, impulsada por la expansión del acceso a la atención médica, el aumento de la prevalencia del cáncer, la mejora en la disponibilidad del tratamiento y la creciente conciencia de las terapias de apoyo en países como China, India y Japón.

- El segmento de antagonistas del receptor 5-HT3 dominó el mercado de antieméticos con una participación de mercado del 30,6 % en 2025, debido a su alta eficacia clínica en la prevención de náuseas y vómitos inducidos por quimioterapia (NVIQ) y náuseas y vómitos posoperatorios (NVPO), adopción generalizada en oncología y atención quirúrgica, inicio de acción rápido, perfil de seguridad favorable y disponibilidad en múltiples formas de administración.

Alcance del informe y segmentación del mercado de antieméticos

|

Atributos |

Perspectivas clave del mercado de antieméticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de antieméticos

Integración de Apoyo Terapéutico Personalizado y Digital

- Una tendencia significativa y en aceleración en el mercado mundial de antieméticos es la integración de protocolos de tratamiento personalizados y herramientas de salud digital, lo que permite regímenes antieméticos personalizados según los perfiles de riesgo del paciente, las respuestas al tratamiento y el seguimiento de los síntomas en tiempo real.

- Por ejemplo, ahora se utilizan plataformas digitales y aplicaciones móviles junto con la atención clínica para monitorear los patrones de náuseas y vómitos, ajustar los esquemas de dosificación de antieméticos y mejorar la adherencia del paciente, especialmente en oncología y atención posoperatoria.

- Las estrategias antieméticas personalizadas incorporan datos genéticos, clínicos y de estilo de vida para optimizar la selección y el momento de administración de los medicamentos, lo que reduce potencialmente los efectos secundarios y mejora la eficacia para cada paciente.

- Estos enfoques digitales y personalizados facilitan una mejor comunicación entre los pacientes y los proveedores de atención médica, lo que permite una gestión proactiva de los síntomas de náuseas y vómitos en todos los entornos de atención.

- La prescripción de antieméticos y los seguimientos virtuales a través de la telesalud están ganando terreno, especialmente en regiones remotas, lo que mejora el acceso y reduce las visitas al hospital. La creciente integración con las historias clínicas electrónicas (HCE) permite a los médicos analizar los resultados del tratamiento y perfeccionar las estrategias antieméticas para distintas poblaciones de pacientes.

- Esta tendencia hacia una atención antiemética más precisa y basada en datos está cambiando las expectativas terapéuticas, y los desarrolladores se centran cada vez más en soluciones de eSalud vinculadas a las prescripciones de antieméticos y al apoyo para el manejo de los síntomas.

- La demanda de apoyo antiemético personalizado e integrado y digital está creciendo rápidamente a medida que los sistemas de atención médica priorizan los resultados, la comodidad del paciente y la reducción de los reingresos hospitalarios.

Dinámica del mercado de antieméticos

Conductor

Aumento de la prevalencia del cáncer y los tratamientos de quimioterapia

- La creciente incidencia mundial del cáncer y el uso ampliado de protocolos de quimioterapia son factores clave para la mayor demanda de antieméticos, ya que las náuseas y los vómitos son efectos secundarios comunes y debilitantes del tratamiento del cáncer.

- Por ejemplo, a más pacientes sometidos a terapia contra el cáncer se les prescriben regímenes antieméticos para mitigar las náuseas y los vómitos inducidos por la quimioterapia (NVIQ), lo que impulsa directamente su aceptación en el mercado.

- Las mejores tasas de detección del cáncer, el acceso más amplio a la atención oncológica y la mayor supervivencia están aumentando el uso de antieméticos a largo plazo en todas las regiones.

- Los sistemas de atención sanitaria también están haciendo hincapié en la atención de apoyo para mejorar la calidad de vida de los pacientes, haciendo de la terapia antiemética eficaz una parte integral de los protocolos modernos de tratamiento del cáncer.

- El aumento de los procedimientos posoperatorios y las cirugías ambulatorias en todo el mundo está expandiendo el uso de antieméticos para el tratamiento quirúrgico de las náuseas y los vómitos.

- El aumento de los casos de náuseas relacionadas con los viajes y el estilo de vida está ampliando la demanda de antieméticos más allá de los entornos clínicos tradicionales hacia los segmentos de salud del consumidor.

- Esta tendencia hacia una gestión integral de los cuidados de apoyo subraya el papel esencial de los antieméticos en la oncología y amplía su uso en entornos hospitalarios y ambulatorios.

Restricción/Desafío

Perfiles de efectos secundarios y barreras regulatorias

- Las preocupaciones en torno a los perfiles de efectos secundarios de ciertos medicamentos antieméticos y los estrictos requisitos regulatorios para las aprobaciones de nuevos antieméticos plantean desafíos para el crecimiento del mercado.

- Por ejemplo, los organismos reguladores a nivel mundial exigen amplios datos clínicos y evaluaciones de seguridad antes de aprobar nuevas clases de medicamentos o formulaciones novedosas, lo que genera un mayor tiempo de comercialización y mayores costos de I+D.

- Algunos pacientes experimentan reacciones adversas que limitan la elección de medicamentos o requieren terapias combinadas, lo que complica los protocolos de tratamiento y afecta las tasas de prescripción.

- Los obstáculos regulatorios varían según la región, y los mercados emergentes a menudo enfrentan demoras en las aprobaciones de medicamentos, negociaciones de precios y desafíos de reembolso que limitan un acceso más amplio.

- La expiración de patentes y la competencia de genéricos presionan los precios y reducen el potencial de ingresos de los antieméticos innovadores.

- El conocimiento limitado de los médicos sobre las nuevas clases de antieméticos puede retrasar su adopción, en particular en atención primaria y clínicas más pequeñas.

- Abordar estos desafíos mediante perfiles de seguridad mejorados, evidencia clínica sólida y vías regulatorias simplificadas será crucial para la expansión sostenida del mercado.

Alcance del mercado de antieméticos

El mercado está segmentado según la clase de fármaco, la aplicación, el usuario final y el canal de distribución.

- Por clase de fármaco

Según la clase de fármaco, el mercado de antieméticos se segmenta en antagonistas del receptor 5-HT3, antagonistas de la dopamina, antagonistas del receptor NK1, antihistamínicos (antagonistas del receptor de histamina H1), cannabinoides, benzodiazepinas, anticolinérgicos, esteroides y otros. El segmento de antagonistas del receptor 5-HT3 dominó el mercado con una cuota de mercado del 30,6% en 2025, impulsado por su alta eficacia clínica en náuseas y vómitos inducidos por quimioterapia (NVIQ) y náuseas y vómitos posoperatorios (NVPO). Estos fármacos, incluidos el ondansetrón y el palonosetrón, se recomiendan ampliamente como terapia de primera línea debido a su mecanismo de bloqueo del receptor de serotonina. Su disponibilidad en formas orales e inyectables permite su uso en hospitales, clínicas y entornos ambulatorios. Las versiones genéricas mejoran la asequibilidad y la accesibilidad, especialmente en los mercados emergentes. Las formulaciones de nueva generación con perfiles de acción más prolongados y mayor seguridad respaldan aún más el crecimiento. Las sólidas recomendaciones de directrices en oncología y anestesia garantizan su uso rutinario a nivel mundial.

Se prevé que el segmento de cannabinoides experimente su mayor crecimiento entre 2026 y 2033, impulsado por la expansión de la investigación, la evolución de las regulaciones y la mayor preferencia de los pacientes por terapias antieméticas alternativas. Medicamentos como el dronabinol y la nabilona ofrecen opciones para pacientes que no responden a los tratamientos convencionales. La flexibilización regulatoria en Norteamérica y Europa propicia una mayor aplicación clínica. Las innovaciones en formulaciones y el aumento de la evidencia clínica impulsan su adopción. Los lanzamientos estratégicos y las alianzas aceleran la penetración en el mercado, especialmente en oncología y tratamientos para trastornos gastrointestinales refractarios. La preferencia de los pacientes por terapias con diferentes perfiles de efectos secundarios impulsa aún más el crecimiento del segmento.

- Por aplicación

Según la aplicación, el mercado de antieméticos se segmenta en quimioterapia, mareo por movimiento, gastroenteritis, anestésicos generales, analgésicos opioides, mareos, embarazo, intoxicación alimentaria, estrés emocional y otros. El segmento de quimioterapia dominó el mercado con una participación del 40% en 2025, impulsado por la alta prevalencia del cáncer y la necesidad crítica de manejar las náuseas y vómitos inducidos por la quimioterapia (CINV) de manera efectiva. Los antieméticos son parte integral de los protocolos oncológicos para mantener la calidad de vida del paciente y asegurar la finalización del tratamiento. Los regímenes multimedicamentosos que combinan antagonistas del receptor 5-HT3, antagonistas del receptor NK1 y esteroides siguen siendo comunes en la quimioterapia altamente emetógena. La adopción de guías clínicas actualizadas que enfatizan la profilaxis contribuye a un dominio estable del segmento. El auge de las terapias dirigidas e inmunoterapias que también causan náuseas expande la base de pacientes. Un mayor gasto en medicamentos por paciente en oncología consolida aún más la participación en los ingresos en relación con otras aplicaciones.

Se prevé que el segmento del mareo por movimiento experimente su mayor crecimiento entre 2026 y 2033, impulsado por el aumento de los mareos por movimiento relacionados con los viajes, el turismo y el estilo de vida a nivel mundial. La disponibilidad de medicamentos sin receta fomenta la automedicación y una mayor adopción. La creciente concienciación y demanda entre las poblaciones más jóvenes y móviles impulsa el crecimiento. Las nuevas formulaciones de comprimidos de disolución rápida mejoran la comodidad para los viajeros. Las campañas de salud pública y las guías digitales impulsan aún más la adopción. El crecimiento se ve respaldado por la expansión de los sectores de viajes y turismo a nivel mundial.

- Por usuario final

En función del usuario final, el mercado de antieméticos se segmenta en hospitales, clínicas, farmacias y farmacias en línea. El segmento hospitalario dominó el mercado en 2025, ya que la mayoría de los antieméticos se administran en entornos hospitalarios para quimioterapia, procedimientos quirúrgicos y afecciones gastrointestinales graves. Los hospitales mantienen formularios con múltiples clases de antieméticos para el manejo de las náuseas agudas y crónicas. El alto uso en atención quirúrgica y oncológica refuerza la demanda. Las compras institucionales y los contratos a largo plazo garantizan flujos de ingresos estables. La capacitación y la familiaridad de los profesionales clínicos respaldan la preferencia por los antieméticos administrados en el hospital. Los hospitales también impulsan la adopción de las guías, lo que influye en los patrones de prescripción más amplios.

Se prevé que el segmento de farmacias en línea experimente su mayor crecimiento entre 2026 y 2033, impulsado por la expansión del comercio electrónico, las recetas médicas a distancia y los modelos de entrega a domicilio. Las plataformas digitales mejoran la comodidad, la asequibilidad y la adherencia al tratamiento. Los pacientes con náuseas crónicas o recurrentes recurren cada vez más a las farmacias en línea. La integración con servicios de telesalud y suscripción facilita un acceso sin interrupciones. La expansión de la infraestructura de internet en los mercados emergentes amplía el alcance. Los cambios en el consumo de atención médica durante la pandemia aceleraron el uso de farmacias en línea a nivel mundial.

- Por canal de distribución

Según el canal de distribución, el mercado de antieméticos se segmenta en farmacias minoristas, farmacias hospitalarias y farmacias en línea. El segmento de farmacias minoristas dominó el mercado en 2025, impulsado por una amplia presencia física, acceso confiable y disponibilidad de antieméticos con y sin receta. Los puntos de venta minoristas ofrecen una amplia gama de medicamentos, lo que facilita la elección del paciente. La cobertura de seguros y las recomendaciones de los farmacéuticos impulsan las ventas. Las cadenas de suministro confiables garantizan la disponibilidad del producto en todas las regiones. Las farmacias minoristas atienden diversas indicaciones, como mareos, gastroenteritis y náuseas relacionadas con el embarazo. La confianza consolidada del consumidor convierte al comercio minorista en el canal tradicional preferido.

Se prevé que el segmento en línea experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de las plataformas de comercio electrónico, las recetas de telesalud y la entrega directa al paciente. Los precios competitivos y la comodidad atraen a los pacientes, especialmente para la terapia de mantenimiento. Las poblaciones más jóvenes y con conocimientos tecnológicos compran cada vez más medicamentos en línea. Las plataformas de prescripción digital facilitan la suscripción y los pedidos recurrentes. La expansión del acceso a internet en las economías emergentes aumenta el alcance. La distribución en línea complementa el uso de la telemedicina, especialmente en zonas remotas.

Análisis regional del mercado de antieméticos

- América del Norte dominó el mercado de antieméticos con la mayor participación en los ingresos del 39,4 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de terapias antieméticas innovadoras, un uso generalizado en oncología y atención posoperatoria, y una fuerte presencia de líderes farmacéuticos.

- Los consumidores y proveedores de atención médica en la región priorizan el manejo eficaz de las náuseas y los vómitos inducidos por quimioterapia (NVIQ), las náuseas posoperatorias y el mareo por movimiento, y apoyan el uso generalizado de antieméticos administrados tanto en el hospital como para pacientes ambulatorios.

- Este dominio se ve respaldado además por instalaciones de atención médica avanzadas, un gasto elevado en atención médica, una mayor conciencia sobre los cuidados paliativos y la disponibilidad de nuevas clases de medicamentos antieméticos, lo que establece a América del Norte como un mercado clave tanto para hospitales como para farmacias minoristas y en línea.

Perspectiva del mercado de antieméticos en EE. UU.

El mercado estadounidense de antieméticos captó la mayor participación en los ingresos, con un 82% en 2025, en Norteamérica, impulsado por la alta prevalencia del cáncer y la adopción generalizada de protocolos de quimioterapia. Pacientes y profesionales sanitarios priorizan cada vez más el manejo eficaz de las náuseas y vómitos inducidos por quimioterapia (NVIQ), las náuseas posoperatorias y el mareo por movimiento. El creciente uso de terapias administradas en hospitales, sumado a la fuerte demanda de formulaciones antieméticas orales e inyectables, impulsa aún más el mercado. Además, la adopción de regímenes antieméticos multifármaco recomendados por las guías clínicas y la creciente concienciación sobre los cuidados paliativos en oncología contribuyen significativamente a la expansión del mercado. La avanzada infraestructura sanitaria y la cobertura de reembolso también refuerzan la demanda constante de terapias antieméticas.

Perspectivas del mercado europeo de antieméticos

Se proyecta que el mercado europeo de antieméticos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por los consolidados sistemas de atención oncológica y la creciente necesidad de gestionar eficazmente las náuseas y vómitos por incontinencia urinaria crónica (NVI) y las náuseas posoperatorias. La creciente urbanización y el acceso a centros de salud modernos fomentan la adopción de antieméticos en hospitales, clínicas y farmacias. Los pacientes y médicos europeos también valoran la eficacia y la seguridad de las terapias antieméticas recomendadas por las guías clínicas. La región está experimentando un crecimiento significativo en aplicaciones tanto para pacientes hospitalizados como ambulatorios, con la integración de antieméticos en protocolos de quimioterapia, atención quirúrgica y programas de atención preventiva.

Perspectivas del mercado de antieméticos en el Reino Unido

Se prevé que el mercado británico de antieméticos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia del cáncer y el mareo por movimiento, y la creciente atención a los cuidados paliativos. La preocupación por las náuseas inducidas por la quimioterapia y las náuseas postoperatorias está animando a hospitales, clínicas y pacientes a adoptar soluciones antieméticas eficaces. El sólido sistema sanitario británico, junto con una sólida infraestructura de comercio electrónico y venta minorista, respalda la disponibilidad de antieméticos tanto con receta como sin receta. Se espera que la mayor concienciación sobre los regímenes multimedicamentosos y el cumplimiento de las directrices continúen impulsando el crecimiento del mercado.

Análisis del mercado de antieméticos en Alemania

Se espera que el mercado alemán de antieméticos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre el manejo eficaz de las náuseas y los vómitos y la creciente demanda de soluciones sanitarias tecnológicamente avanzadas. La sólida infraestructura sanitaria alemana, el énfasis en el tratamiento basado en la evidencia y la disponibilidad de una amplia gama de antieméticos promueven su adopción en hospitales y clínicas. La integración de herramientas digitales para la monitorización de pacientes y el seguimiento de la adherencia también está cobrando impulso. La preferencia por terapias antieméticas seguras y recomendadas por las guías clínicas se alinea con las expectativas de pacientes y médicos locales, lo que impulsa el crecimiento sostenido del mercado.

Perspectiva del mercado de antieméticos en Asia-Pacífico

Se prevé que el mercado de antieméticos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de la incidencia del cáncer, el incremento de los procedimientos quirúrgicos y la expansión de la infraestructura sanitaria en países como China, Japón e India. La creciente concienciación en la región sobre el manejo de las náuseas y los cuidados paliativos, respaldada por iniciativas gubernamentales y la modernización de los hospitales, está impulsando la adopción de antieméticos. Además, a medida que Asia-Pacífico se consolida como un centro para la fabricación de productos farmacéuticos y formulaciones genéricas, la asequibilidad y la accesibilidad de los antieméticos se están expandiendo a una base de pacientes más amplia.

Perspectivas del mercado de antieméticos en Japón

El mercado japonés de antieméticos está cobrando impulso debido a la alta prevalencia de cáncer, la avanzada infraestructura sanitaria y el fuerte enfoque en la atención complementaria. El mercado japonés prioriza la calidad de vida del paciente, y la adopción de antieméticos se ve impulsada por el aumento de la quimioterapia y los procedimientos quirúrgicos. La integración con los sistemas de monitorización hospitalaria y las tecnologías de seguimiento de la adherencia terapéutica está impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de terapias antieméticas eficaces y de fácil administración, tanto en entornos hospitalarios como ambulatorios.

Perspectivas del mercado de antieméticos en India

El mercado indio de antieméticos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente incidencia del cáncer en el país, la creciente concienciación sobre los cuidados paliativos y la expansión del acceso a la atención médica. India se posiciona como uno de los mayores mercados de antieméticos orales e inyectables, con una creciente adopción en hospitales, clínicas y farmacias. Las iniciativas gubernamentales para la atención oncológica, el aumento de la infraestructura hospitalaria y la disponibilidad de antieméticos genéricos asequibles son factores clave que impulsan el crecimiento del mercado. Además, la creciente adopción de la telemedicina y la penetración de las farmacias en línea facilitan aún más el acceso a las terapias antieméticas.

Cuota de mercado de los antieméticos

La industria de los antieméticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Sanofi (Francia)

- Novartis AG (Suiza)

- Merck & Co., Inc. (EE. UU.)

- Baxter (EE. UU.)

- F. Hoffmann La Roche Ltd (Suiza)

- Boehringer Ingelheim International GmbH (Alemania)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Laboratorios Dr. Reddy Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Ltd. (India)

- Aurobindo Pharma Ltd. (India)

- Zydus Lifesciences Ltd. (India)

- Lupino (India)

- AbbVie Inc. (EE. UU.)

- Eisai Co., Ltd. (Japón)

- Astellas Pharma Inc. (Japón)

¿Cuáles son los desarrollos recientes en el mercado global de antieméticos?

- En octubre de 2025, Helsinki anunció que los resultados del ensayo clínico MyRisk demostraron que AKYNZEO® demostró una prevención superior de las náuseas y los vómitos inducidos por quimioterapia en comparación con el estándar de atención en pacientes que recibieron quimioterapia moderadamente emetógena, con hallazgos presentados en el Congreso de la Sociedad Europea de Oncología Médica (ESMO).

- En agosto de 2025, Heron Therapeutics destacó el progreso comercial de CINVANTI (aprepitant) y APONVIE (incentivo de aprepitant IV para PONV) con esfuerzos de ventas ampliados en los EE. UU., aprovechando el papel de ambos productos en la prevención de náuseas y vómitos inducidos por quimioterapia y posoperatorios como parte de estrategias más amplias de atención antiemética.

- En abril de 2025, Helsinn Group presentó una nueva formulación de AKYNZEO® (netupitant/palonosetrón de dosis fija) a la Agencia Europea de Medicamentos (EMA) para su revisión regulatoria, con el objetivo de mejorar la prevención de náuseas y vómitos inducidos por quimioterapia y potencialmente lanzar la formulación mejorada en el primer semestre de 2026 en espera de aprobación.

- En junio de 2023, Eagle Pharmaceuticals destacó la expansión comercial y la adopción por parte de los médicos de Barhemsys®, el primer antiemético aprobado por la FDA para el tratamiento de rescate de las náuseas y vómitos posoperatorios (NVPO) a pesar de la profilaxis, con un aumento de las ventas y la adopción clínica en el ámbito de la atención quirúrgica de EE. UU.

- En enero de 2023, Glenmark Pharmaceuticals Ltd lanzó la inyección intravenosa AKYNZEO® en India, una combinación de dosis fija de netupitant y palonosetrón para la prevención de náuseas y vómitos inducidos por quimioterapia (NVIQ), ampliando el acceso a la terapia antiemética intravenosa en el mercado oncológico indio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.