Global Antimony Free Polyesters Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

921.10 Million

USD

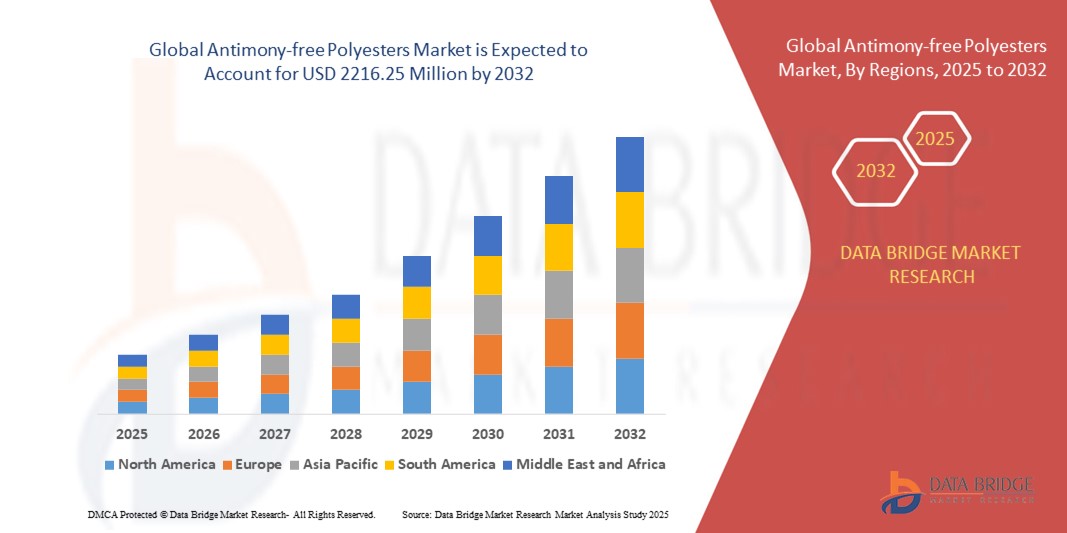

2,216.25 Million

2024

2032

USD

921.10 Million

USD

2,216.25 Million

2024

2032

| 2025 –2032 | |

| USD 921.10 Million | |

| USD 2,216.25 Million | |

| % | |

|

Segmentación del mercado global de poliésteres sin antimonio, por tipo de producto (tereftalato de polietileno [PET], tereftalato de politrimetileno [PTT] y tereftalato de polibutileno [PBT]), catalizador (catalizador a base de titanio, catalizador a base de aluminio y catalizador a base de titanio y magnesio), industria de uso final (textil, embalaje, automoción y construcción): tendencias y pronóstico de la industria hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de poliésteres sin antimonio?

- El tamaño del mercado global de poliésteres sin antimonio se valoró en USD 921,10 millones en 2024 y se espera que alcance los USD 2216,25 millones para 2032 , con una CAGR del 11,60% durante el período de pronóstico.

- Los poliésteres sin antimonio son polímeros ecológicos fabricados sin catalizadores de antimonio, lo que los hace más seguros para embalajes, textiles y aplicaciones industriales. Se espera que el creciente énfasis en materiales sostenibles y las estrictas normas regulatorias impulsen la expansión del mercado entre 2024 y 2032.

¿Cuáles son las principales conclusiones del mercado de poliésteres sin antimonio?

- La creciente demanda de los consumidores y de los organismos reguladores de materiales ecológicos y no tóxicos está impulsando su adopción en envases de alimentos, textiles y bienes de consumo.

- El mercado se está beneficiando de las crecientes preocupaciones ambientales y de salud, ya que las alternativas sin antimonio reducen los riesgos de contaminación y se alinean con los objetivos globales de sostenibilidad.

- Los avances tecnológicos en los sistemas catalizadores están permitiendo un mejor rendimiento y rentabilidad, impulsando aún más la penetración del mercado en todos los sectores industriales.

- Asia Pacífico dominó el mercado de poliésteres sin antimonio con la mayor participación en los ingresos del 41,26 % en 2024, impulsada por la rápida industrialización, el crecimiento de las industrias textiles y de embalaje y la creciente demanda de materiales ecológicos.

- Se espera que América del Norte registre la CAGR más rápida del 12,14 % entre 2025 y 2032, impulsada por la creciente adopción de polímeros sostenibles en envases, textiles y componentes automotrices de alto rendimiento.

- El segmento de tereftalato de polietileno (PET) dominó el mercado con la mayor participación en los ingresos del 52,4 % en 2024, impulsado por su amplio uso en envases, textiles y bienes de consumo debido a su durabilidad, reciclabilidad y rentabilidad.

Alcance del informe y segmentación del mercado de poliésteres sin antimonio

|

Atributos |

Perspectivas clave del mercado de poliésteres sin antimonio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de poliésteres sin antimonio?

Cambio hacia soluciones de poliéster sostenibles y de alto rendimiento

- Una tendencia importante en el mercado mundial de poliésteres sin antimonio es la creciente demanda de materiales ecológicos, de alto rendimiento y sin antimonio, a medida que las industrias y los consumidores priorizan la salud, la seguridad y la sostenibilidad.

- Los fabricantes se están centrando en catalizadores no tóxicos, resinas reciclables y procesos de producción energéticamente eficientes para cumplir con los estándares regulatorios y alinearse con las iniciativas ambientales globales.

- Por ejemplo, en 2024, Indorama Ventures lanzó una nueva gama de resinas PET sin antimonio diseñadas para aplicaciones de grado alimenticio, cumpliendo con las normas de la UE y la FDA al tiempo que reduce los riesgos de contaminación por metales pesados.

- Los avances tecnológicos, como las materias primas de origen biológico, las técnicas de polimerización avanzadas y la estabilidad térmica mejorada, están mejorando el rendimiento en envases, textiles y aplicaciones industriales.

- El cambio se ve respaldado además por la creciente conciencia de los consumidores sobre los riesgos para la salud que presentan los productos a base de antimonio y la creciente adopción de modelos de economía circular en la producción de poliéster.

- Empresas como Toray Advanced Materials y Mitsubishi Polyester Film están invirtiendo en reciclaje de circuito cerrado y tecnologías de bajas emisiones para fortalecer sus carteras sostenibles.

- Esta tendencia está acelerando la transición global hacia soluciones de poliéster seguras, duraderas y ambientalmente responsables, abriendo nuevas oportunidades en los sectores de embalaje, indumentaria e industria.

¿Cuáles son los impulsores clave del mercado de poliésteres sin antimonio?

- Las crecientes preocupaciones ambientales y de salud con respecto a la lixiviación de antimonio de los poliésteres convencionales están impulsando el cambio hacia alternativas más seguras y libres de antimonio.

- Por ejemplo, en 2024, Ester Industries anunció una expansión de USD 150 millones para producir poliésteres especiales sin antimonio para envases de alimentos y bebidas, lo que respalda el cumplimiento normativo y la seguridad del consumidor.

- La creciente demanda de envases sostenibles por parte de los sectores de bienes de consumo de alta rotación y comercio electrónico está impulsando su adopción, especialmente a medida que las marcas buscan cumplir los objetivos de cero emisiones netas y de reducción de plástico.

- El rápido crecimiento de los textiles técnicos y los interiores de automóviles está impulsando el uso de poliésteres sin antimonio debido a su estabilidad térmica y reciclabilidad.

- Los avances en las tecnologías de catalizadores (por ejemplo, sistemas basados en titanio y germanio) están mejorando la eficiencia de la producción y reduciendo los costos, lo que hace que estos materiales sean más viables comercialmente.

- Las iniciativas gubernamentales que ofrecen incentivos fiscales y programas de certificación verde están fomentando aún más la adopción en los mercados emergentes y desarrollados.

¿Qué factor está desafiando el crecimiento del mercado de poliésteres sin antimonio?

- Los altos costos de producción debido a los catalizadores avanzados y los procesos de fabricación complejos siguen siendo una barrera clave para la adopción a gran escala.

- Por ejemplo, varios productores medianos de Asia retrasaron sus planes de expansión de capacidad en 2023 debido al aumento de los costos de las materias primas y los catalizadores, lo que afectó al suministro mundial.

- Los conocimientos de procesamiento limitados y la necesidad de equipos especializados plantean desafíos para los fabricantes que realizan la transición de la producción de poliéster convencional

- La falta de concienciación de los consumidores en los mercados emergentes y la disponibilidad de sustitutos de bajo costo basados en antimonio también restringen el crecimiento.

- Para abordar estos desafíos se necesitarán asociaciones tecnológicas, técnicas de producción con costos optimizados e infraestructura de reciclaje escalable para reducir los costos del ciclo de vida.

- Empresas como Toray e Indorama Ventures se están centrando en colaboraciones de I+D y centros de fabricación regionales para hacer que los poliésteres sin antimonio sean más accesibles y competitivos.

¿Cómo está segmentado el mercado de poliésteres sin antimonio?

El mercado está segmentado según el tipo de producto, catalizador e industria de uso final.

- Por tipo de producto

Según el tipo de producto, el mercado de poliésteres sin antimonio se segmenta en tereftalato de polietileno (PET), tereftalato de politrimetileno (PTT) y tereftalato de polibutileno (PBT). El segmento de tereftalato de polietileno (PET) dominó el mercado con la mayor participación en los ingresos, con un 52,4 %, en 2024, gracias a su amplio uso en embalajes, textiles y bienes de consumo gracias a su durabilidad, reciclabilidad y rentabilidad. Se proyecta que el segmento de tereftalato de politrimetileno (PTT) registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente demanda de fibras sostenibles y de alto rendimiento para prendas de vestir y alfombras.

El segmento de tereftalato de polibutileno (PBT) muestra un crecimiento constante debido a su creciente aplicación en la industria automotriz y electrónica para componentes que requieren estabilidad térmica y resistencia química superiores.

- Por Catalyst

En función del catalizador, el mercado se segmenta en catalizadores a base de titanio , catalizadores a base de aluminio y catalizadores a base de titanio y magnesio. El segmento de catalizadores a base de titanio representó la mayor participación en los ingresos, con un 47,6 % en 2024, gracias a su eficiencia en la producción de poliésteres libres de antimonio de alta transparencia y grado alimenticio, aptos para aplicaciones de envasado.

Se anticipa que el segmento de catalizadores a base de titanio y magnesio experimentará la CAGR más rápida, respaldada por los avances en las formulaciones de catalizadores que mejoran las tasas de polimerización y mejoran las propiedades mecánicas de los productos finales.

- Por industria de uso final

Según la industria de uso final, el mercado de poliésteres sin antimonio se segmenta en los sectores textil, de embalaje, automotriz y de construcción. El segmento de embalaje dominó el mercado con una participación en los ingresos del 44,3 % en 2024, impulsado por la creciente demanda de botellas y envases sin antimonio en las industrias de alimentos y bebidas, y por la presión regulatoria para obtener materiales más seguros.

Se proyecta que el segmento textil crecerá a la CAGR más rápida entre 2025 y 2032, impulsado por la creciente adopción de fibras ecológicas en prendas de vestir, muebles para el hogar y telas industriales.

¿Qué región posee la mayor participación en el mercado de poliésteres sin antimonio?

- Asia Pacífico dominó el mercado de poliésteres sin antimonio con la mayor participación en los ingresos del 41,26 % en 2024, impulsada por la rápida industrialización, el crecimiento de las industrias textiles y de embalaje y la creciente demanda de materiales ecológicos.

- La expansión de las actividades de producción y construcción de automóviles en economías emergentes como China e India está impulsando la adopción de alternativas sin antimonio para cumplir con las estrictas regulaciones ambientales.

- Las crecientes inversiones en tecnologías de fabricación avanzadas y la presencia de importantes productores de poliéster consolidan aún más la posición de liderazgo de Asia Pacífico en el suministro y el consumo mundial.

Análisis del mercado de poliésteres sin antimonio en China

China obtuvo la mayor participación en los ingresos de Asia Pacífico en 2024, gracias a su sólido sector textil, la alta demanda de envases y las iniciativas gubernamentales que promueven la fabricación ecológica. Las industrias automotriz y electrónica del país, en expansión, están acelerando aún más la adopción de los grados PET y PBT, lo que posiciona a China como el mayor productor y consumidor de poliésteres sin antimonio.

Análisis del mercado de poliésteres sin antimonio en India

Se proyecta un crecimiento significativo de la India en la región Asia-Pacífico, impulsado por el aumento de la inversión en textiles sostenibles, la creciente demanda de envases seguros de grado alimentario y la expansión de la fabricación nacional de automóviles. Las políticas gubernamentales que promueven el "Hecho en India" y normas ambientales más estrictas están fomentando la producción local de variantes sin antimonio.

¿Cuál es la región con mayor crecimiento en el mercado de poliésteres sin antimonio?

Se prevé que América del Norte registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,14 %, entre 2025 y 2032, impulsada por la creciente adopción de polímeros sostenibles en envases, textiles y componentes automotrices de alto rendimiento. Las estrictas regulaciones sobre materiales peligrosos y la creciente preferencia de los consumidores por productos ecológicos están acelerando la transición hacia catalizadores a base de titanio y soluciones de PET reciclables. Las iniciativas avanzadas de I+D y la colaboración entre empresas químicas globales están impulsando aún más la innovación en poliésteres sin antimonio de alto rendimiento.

Perspectiva del mercado de poliésteres sin antimonio de EE. UU.

Estados Unidos captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la creciente demanda de materiales automotrices ligeros, embalajes sostenibles y textiles de alto rendimiento. Las principales empresas químicas están invirtiendo en soluciones de poliéster de origen biológico y reciclable, consolidando a Estados Unidos como un centro clave de innovación.

Análisis del mercado de poliésteres sin antimonio de Canadá

Canadá está experimentando un crecimiento sustancial, impulsado por la sólida adopción de envases ecológicos en las industrias de alimentos y bebidas, así como por incentivos gubernamentales que promueven el uso de materiales sostenibles. La expansión de los proyectos de construcción y el creciente uso de poliésteres de alta durabilidad en infraestructuras contribuyen aún más al crecimiento del mercado.

¿Cuáles son las principales empresas del mercado de poliésteres sin antimonio?

La industria de poliésteres sin antimonio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amerex Hubel Decon Polyester Co., Ltd. (China)

- TIANJIN GT NEW MATERIAL TECHNOLOGY CO., LTD. (China)

- TWD Fibres GmbH (Alemania)

- PT Asia Pacífico Fibras Tbk (Indonesia)

- Qingdao Pride Industry Co., Ltd. (China)

- HANGZHOU LEMMEJOY CHEMICAL FIBER CO., LTD. (China)

- Mitsubishi Polyester Film GmbH (Alemania)

- Industrias Ester (India)

- Indorama Ventures Public Company Limited (Tailandia)

- Toray Advanced Materials Korea Inc. (Corea del Sur)

- CORPORACIÓN DE PLÁSTICOS NAN YA (Taiwán)

- Leadex & Co. (Taiwán)

- ZHEJIANG DONGTAI NUEVOS MATERIALES CO., LTD. (China)

¿Cuáles son los desarrollos recientes en el mercado global de poliésteres sin antimonio?

- En enero de 2024, Indorama Ventures Public Company Limited anunció la expansión de su producción de resina PET sin antimonio en Tailandia, utilizando catalizadores a base de titanio para satisfacer la creciente demanda de poliéster seguro y sostenible para envases y textiles. Esta iniciativa pone de manifiesto el compromiso de la empresa con la minimización del impacto ambiental y el cumplimiento de las normas de seguridad globales, a la vez que impulsa la capacidad de fabricación en Asia Pacífico. Esta medida refuerza el liderazgo de Indorama en poliéster sostenible y la posiciona para atender mejor los mercados locales e internacionales.

- En junio de 2022, Tianjin GT New Material Technology Co., Ltd. introdujo fibras de poliéster sin antimonio diseñadas para aplicaciones sensibles como ropa y juguetes infantiles, garantizando así el cumplimiento de la norma de seguridad europea EN71-3, que limita las sustancias peligrosas en productos infantiles. Esta innovación refleja la dedicación de la empresa a materiales más seguros y ecológicos, y se alinea con la creciente concienciación de los consumidores sobre los riesgos de la exposición a sustancias químicas. Al expandirse a mercados que priorizan la salud, la empresa fortalece su cartera de productos y consolida su posición en el segmento global del poliéster sin antimonio.

- En abril de 2021, Toray Advanced Materials Korea Inc. lanzó tejidos de punto de poliéster sin antimonio para prendas sostenibles. Estos tejidos ofrecen un control de la humedad, elasticidad y transpirabilidad superiores, a la vez que eliminan las preocupaciones sobre la salud y el medio ambiente relacionadas con el antimonio. Este desarrollo apoya a las marcas de moda con conciencia ecológica y refuerza el compromiso de Toray de ofrecer soluciones con materiales más limpios y seguros. Esta innovación amplía la oferta de productos sostenibles de Toray e impulsa la transición global hacia textiles no tóxicos en ropa deportiva y de uso diario.

- En marzo de 2021, Amerex Hubei Decon Polyester Co., Ltd. lanzó chips de poliéster sin antimonio y a base de titanio con una capacidad de producción anual de 2000 toneladas, abordando así la creciente preocupación por la salud y el medio ambiente relacionada con el uso de antimonio. El uso de catalizadores de titanio garantiza una producción más segura sin comprometer los estándares de calidad, satisfaciendo así la demanda mundial de soluciones de poliéster sostenibles para embalajes y textiles. Este paso refuerza el papel de Amerex en el cumplimiento normativo y demuestra su enfoque proactivo hacia la fabricación responsable con el medio ambiente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.