Global Arthroscopy Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.11 Billion

USD

9.97 Billion

2024

2032

USD

6.11 Billion

USD

9.97 Billion

2024

2032

| 2025 –2032 | |

| USD 6.11 Billion | |

| USD 9.97 Billion | |

| % | |

|

Segmentación del mercado global de instrumentos de artroscopia, por tipo de producto (artroscopios, implantes artroscópicos, sistemas de gestión de fluidos, sistemas de radiofrecuencia, sistemas de visualización, sistemas de afeitado eléctrico y otros), aplicación (artroscopia de rodilla, artroscopia de cadera, artroscopia de columna, artroscopia de pie y tobillo, artroscopia de hombro y codo y otros), usuarios finales (hospitales, centros de cirugía ambulatoria, clínicas y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de instrumentos de artroscopia

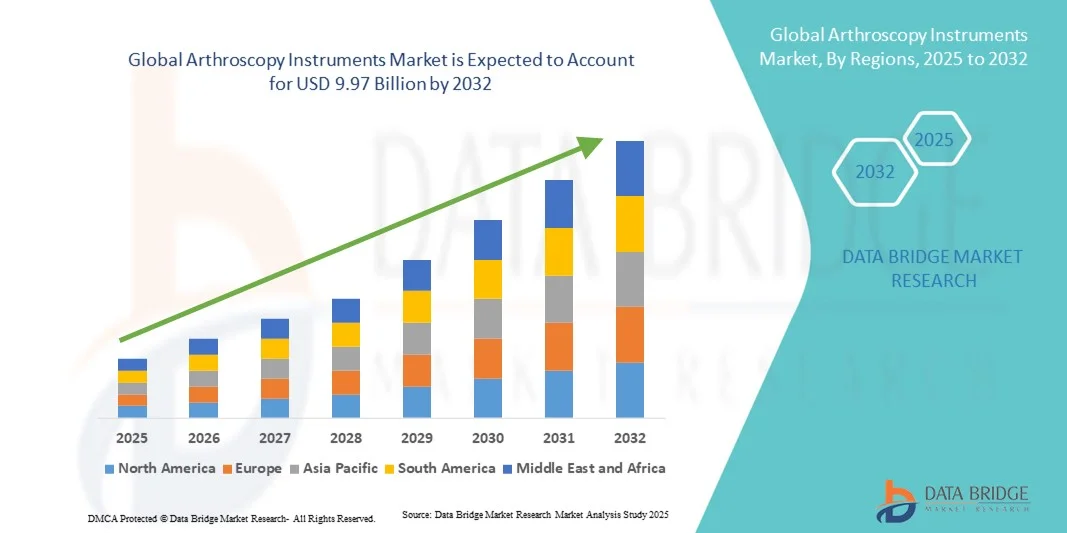

- El tamaño del mercado global de instrumentos de artroscopia se valoró en USD 6.11 mil millones en 2024 y se espera que alcance los USD 9.97 mil millones para 2032 , con una CAGR del 6,3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de trastornos musculoesqueléticos , la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y los continuos avances tecnológicos en equipos artroscópicos.

- Además, la creciente demanda de mejores resultados quirúrgicos, tiempos de recuperación más reducidos y mayor seguridad del paciente está posicionando los instrumentos de artroscopia como herramientas esenciales en las cirugías ortopédicas, acelerando así la adopción de estas soluciones e impulsando la expansión del mercado.

Análisis del mercado de instrumentos de artroscopia

- Los instrumentos de artroscopia, incluidos los artroscopios, los sistemas de afeitado eléctrico, los sistemas de gestión de fluidos y las herramientas de visualización, se están volviendo componentes esenciales de las cirugías ortopédicas mínimamente invasivas tanto en hospitales como en centros quirúrgicos ambulatorios debido a su precisión, menor tiempo de recuperación y mejores resultados para los pacientes.

- La creciente demanda de procedimientos artroscópicos se debe principalmente a la creciente prevalencia de lesiones articulares, enfermedades degenerativas como la osteoartritis y la creciente conciencia de los beneficios de la cirugía mínimamente invasiva entre los pacientes y los proveedores de atención médica.

- América del Norte dominó el mercado de instrumentos de artroscopia con la mayor participación en los ingresos del 39,6 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías quirúrgicas innovadoras y una fuerte presencia de fabricantes líderes de dispositivos ortopédicos, mientras que Estados Unidos fue testigo de un crecimiento sustancial en los procedimientos de artroscopia de rodilla y hombro respaldados por innovaciones continuas de productos y programas de capacitación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de instrumentos de artroscopia durante el período de pronóstico debido al aumento del gasto en atención médica, el creciente turismo médico y la creciente conciencia de los pacientes sobre las soluciones ortopédicas mínimamente invasivas.

- El segmento de artroscopia de rodilla dominó el mercado de instrumentos de artroscopia con una participación de mercado del 43% en 2024, debido a la alta incidencia de lesiones de rodilla, la creciente demanda de procedimientos mínimamente invasivos y los avances en implantes artroscópicos y sistemas de visualización que facilitan la reparación precisa de las articulaciones.

Alcance del informe y segmentación del mercado de instrumentos de artroscopia

|

Atributos |

Perspectivas clave del mercado de instrumentos de artroscopia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de instrumentos para artroscopia

Avances en cirugía mínimamente invasiva y visualización inteligente

- Una tendencia significativa y en aceleración en el mercado mundial de instrumentos de artroscopia es la integración de sistemas de imágenes de alta definición y herramientas de visualización inteligente, que mejoran la precisión y los resultados quirúrgicos en procedimientos mínimamente invasivos.

- Por ejemplo, los artroscopios equipados con imágenes 4K y superposiciones de realidad aumentada permiten a los cirujanos visualizar claramente las estructuras articulares, mejorando la precisión y reduciendo el tiempo de operación.

- Los diseños de instrumentos avanzados, que incluyen afeitadoras motorizadas y sistemas de gestión de fluidos, permiten una extracción de tejido más eficiente y un mejor acceso a las articulaciones durante la cirugía, lo que reduce los períodos de recuperación del paciente.

- La incorporación de sensores inteligentes en las herramientas de artroscopia facilita la retroalimentación en tiempo real sobre el posicionamiento del instrumento y la interacción con el tejido, ayudando a los cirujanos en procedimientos complejos con mayor seguridad y eficiencia.

- Esta tendencia hacia instrumentos quirúrgicos más inteligentes, intuitivos y conectados está redefiniendo las expectativas de los procedimientos artroscópicos. Por ello, empresas como Stryker y Arthrex están desarrollando herramientas de artroscopia asistidas por IA que mejoran la precisión, el flujo de trabajo y los resultados postoperatorios.

- La demanda de instrumentos de artroscopia con imágenes mejoradas, ergonomía e integración con plataformas quirúrgicas digitales está creciendo rápidamente en hospitales y centros quirúrgicos ambulatorios, a medida que los cirujanos priorizan cada vez más la eficiencia del procedimiento y la seguridad del paciente.

Dinámica del mercado de instrumentos para artroscopia

Conductor

Aumento de la prevalencia de trastornos musculoesqueléticos y adopción de cirugía mínimamente invasiva

- La creciente incidencia de lesiones articulares, osteoartritis y traumatismos relacionados con el deporte, junto con la creciente preferencia por cirugías mínimamente invasivas, es un factor clave para la mayor demanda de instrumentos de artroscopia.

- Por ejemplo, en marzo de 2024, Arthrex anunció una expansión de su cartera de reparación de articulaciones, integrando sistemas artroscópicos avanzados para mejorar la precisión quirúrgica y los tiempos de recuperación del paciente.

- A medida que crece la conciencia de los beneficios de los procedimientos artroscópicos entre los pacientes y los proveedores de atención médica, se buscan cada vez más instrumentos que ofrezcan opciones de tratamiento menos invasivas y una rehabilitación más rápida.

- Además, el aumento de las inversiones en infraestructura sanitaria y el apoyo gubernamental a los procedimientos quirúrgicos avanzados están haciendo que los instrumentos de artroscopia sean más accesibles y esenciales en las prácticas ortopédicas.

- La conveniencia de estadías hospitalarias reducidas, tasas de complicaciones más bajas y mejores resultados funcionales está impulsando la adopción de instrumentos de artroscopia avanzados tanto en mercados desarrollados como emergentes.

- Las crecientes inversiones en investigación y desarrollo de tecnologías de artroscopia de próxima generación están fomentando la innovación en diseños ergonómicos, integración de sensores y herramientas asistidas por IA.

- La expansión del turismo médico, particularmente en Asia-Pacífico, está impulsando la demanda de procedimientos artroscópicos de alta calidad, impulsando indirectamente el mercado de instrumentos avanzados.

Restricción/Desafío

Alto costo y requerimiento de habilidades técnicas

- El alto costo de los instrumentos avanzados de artroscopia, junto con la necesidad de capacitación especializada, plantea un desafío importante para su adopción generalizada, en particular en las regiones en desarrollo.

- Por ejemplo, los hospitales en regiones de bajos ingresos pueden tener dificultades para adquirir artroscopios de imágenes 4K o sistemas de afeitado motorizados debido a limitaciones presupuestarias, lo que limita el acceso de los pacientes a procedimientos mínimamente invasivos.

- Abordar estos desafíos mediante programas de capacitación, variantes de instrumentos asequibles y modelos de arrendamiento es crucial para lograr una mayor penetración en el mercado y la competencia de los cirujanos.

- Además, los requisitos complejos de manipulación y mantenimiento de instrumentos pueden obstaculizar la adopción entre clínicas más pequeñas o cirujanos menos experimentados, lo que requiere iniciativas continuas de desarrollo de habilidades.

- Si bien la demanda está aumentando, superar las barreras técnicas y de costos a través de asociaciones estratégicas, diseños de instrumentos modulares y educación de los cirujanos será vital para el crecimiento sostenido del mercado.

- Los obstáculos regulatorios y los largos procesos de aprobación para nuevos instrumentos de artroscopia pueden retrasar la entrada al mercado, lo que afecta las tasas de adopción y la velocidad de innovación.

- La conciencia limitada y la vacilación entre algunos proveedores de atención médica con respecto a las técnicas de artroscopia avanzadas pueden restringir su adopción, lo que enfatiza la necesidad de una educación profesional continua y campañas de concientización.

Alcance del mercado de instrumentos de artroscopia

El mercado está segmentado según el tipo de producto, la aplicación y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado de instrumentos para artroscopia se segmenta en artroscopios, implantes artroscópicos, sistemas de gestión de fluidos, sistemas de radiofrecuencia, sistemas de visualización, sistemas de afeitadoras eléctricas, entre otros. El segmento de artroscopios dominó el mercado con la mayor cuota de mercado, un 35,8 %, en 2024, gracias a su papel esencial en procedimientos ortopédicos mínimamente invasivos. Los artroscopios son herramientas fundamentales para los cirujanos, ya que proporcionan una visualización de alta definición de las articulaciones y permiten un diagnóstico y tratamiento precisos. Los hospitales y centros de cirugía ambulatoria prefieren los artroscopios avanzados por su fiabilidad, durabilidad y compatibilidad con otros instrumentos artroscópicos. Su adopción generalizada también se ve impulsada por innovaciones tecnológicas como la imagen 4K, la iluminación integrada y la grabación digital. Los cirujanos prefieren los artroscopios por su diseño ergonómico y la reducción del tiempo de intervención, lo que mejora los resultados de los pacientes. El creciente número de cirugías ortopédicas a nivel mundial, en particular las de rodilla y hombro, ha consolidado aún más el dominio del segmento.

Se prevé que el segmento de sistemas de afeitadoras eléctricas experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 20,3 % entre 2025 y 2032, impulsado por su capacidad para mejorar la eficiencia y la precisión quirúrgicas. Estos sistemas facilitan la extracción rápida de tejido y el desbridamiento articular, lo que reduce la duración del procedimiento y mejora la recuperación del paciente. Los hospitales y centros quirúrgicos de alto volumen están adoptando cada vez más afeitadoras motorizadas para procedimientos complejos, e innovaciones como el control de velocidad variable y las piezas de mano ergonómicas impulsan la demanda. Los sistemas de afeitadoras eléctricas también se están integrando con herramientas de visualización y plataformas asistidas por robot, lo que aumenta aún más su atractivo. El aumento de las lesiones deportivas y las cirugías artroscópicas en las regiones emergentes está impulsando el rápido crecimiento de este segmento.

- Por aplicación

Según su aplicación, el mercado de instrumentos para artroscopia se segmenta en artroscopia de rodilla, artroscopia de cadera, artroscopia de columna, artroscopia de pie y tobillo, artroscopia de hombro y codo, entre otros. El segmento de artroscopia de rodilla dominó el mercado con una cuota del 43% en 2024, impulsado por la alta prevalencia de lesiones de rodilla y trastornos articulares degenerativos a nivel mundial. La artroscopia de rodilla es un procedimiento ampliamente utilizado para afecciones como desgarros de menisco, reconstrucción de ligamentos y reparación de cartílago, lo que hace que los instrumentos para esta aplicación sean sumamente esenciales. Los hospitales y centros ortopédicos priorizan las herramientas artroscópicas avanzadas para procedimientos de rodilla debido a sus mejores resultados, tiempos de recuperación más cortos y mínimas complicaciones postoperatorias. El dominio de este segmento se ve reforzado por el aumento de lesiones deportivas y el aumento de la población geriátrica que requiere procedimientos de reparación de rodilla. Los avances tecnológicos en instrumentos para artroscopia de rodilla, incluyendo una mejor visualización y diseños ergonómicos, también están impulsando su adopción.

Se prevé que el segmento de la artroscopia de cadera experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 19,8 % entre 2025 y 2032, debido a la creciente concienciación sobre las cirugías de cadera mínimamente invasivas y a la creciente preferencia de los pacientes por una recuperación más rápida. La artroscopia de cadera está ganando popularidad para el tratamiento de desgarros del labrum, pinzamiento femoroacetabular y osteoartritis temprana. Los cirujanos están adoptando instrumental avanzado diseñado para el acceso a la articulación de la cadera, la visualización y la reparación tisular precisa, lo que impulsa la expansión del mercado. El aumento de las lesiones deportivas y los problemas de cadera relacionados con la obesidad también contribuyen al rápido crecimiento de este segmento, especialmente en Norteamérica y Asia-Pacífico.

- Por los usuarios finales

En función de los usuarios finales, el mercado de instrumentos de artroscopia se segmenta en hospitales, centros de cirugía ambulatoria, clínicas y otros. El segmento de hospitales dominó el mercado con una participación del 52,4 % en 2024, impulsado por la presencia de infraestructura quirúrgica avanzada, un alto volumen de pacientes y cirujanos ortopédicos cualificados. Los hospitales son los principales usuarios de sistemas integrales de artroscopia debido a su capacidad para gestionar procedimientos complejos y de gran volumen. Invierten considerablemente en instrumentos de última generación para mejorar la precisión quirúrgica, minimizar las complicaciones y asegurar una recuperación más rápida del paciente. Además, los hospitales suelen liderar la adopción de nuevas tecnologías como la imagen 4K, la visualización asistida por IA y la integración robótica. Este segmento se beneficia de un sólido apoyo gubernamental y de una cobertura de seguros que fomenta los procedimientos artroscópicos electivos.

Se prevé que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 18,6 % entre 2025 y 2032, impulsado por la creciente preferencia por las cirugías ambulatorias, la reducción de costos y las estancias hospitalarias más cortas. Los centros ambulatorios están cada vez más equipados con instrumental artroscópico avanzado para realizar procedimientos mínimamente invasivos de forma eficiente. La creciente tendencia a las cirugías con alta ambulatoria y la demanda de comodidad por parte de los pacientes están impulsando una rápida adopción en este segmento. Los avances tecnológicos que permiten el uso de instrumental compacto y portátil impulsan la expansión de los centros de cirugía ambulatoria como usuarios finales clave.

Análisis regional del mercado de instrumentos de artroscopia

- América del Norte dominó el mercado de instrumentos de artroscopia con la mayor participación en los ingresos del 39,6 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de tecnologías quirúrgicas innovadoras y una fuerte presencia de fabricantes líderes de dispositivos ortopédicos.

- Los hospitales y centros quirúrgicos ambulatorios de la región priorizan los instrumentos de artroscopia por su precisión, confiabilidad y compatibilidad con sistemas de visualización avanzados, lo que permite mejores resultados quirúrgicos y una recuperación más rápida del paciente.

- Esta adopción generalizada está respaldada además por innovaciones tecnológicas continuas, cirujanos ortopédicos capacitados y un alto gasto en atención médica, lo que establece los instrumentos de artroscopia como herramientas esenciales tanto en procedimientos ortopédicos de rutina como complejos.

Perspectiva del mercado de instrumentos de artroscopia en EE. UU.

El mercado estadounidense de instrumentos de artroscopia captó la mayor participación en los ingresos, con un 79%, en 2024 en Norteamérica, impulsado por la alta prevalencia de trastornos musculoesqueléticos y la adopción generalizada de procedimientos ortopédicos mínimamente invasivos. Los hospitales y centros de cirugía ambulatoria priorizan cada vez más los sistemas de artroscopia avanzados para cirugías de rodilla, hombro y cadera debido a su precisión y a la mejora de los resultados para los pacientes. La creciente tendencia a los procedimientos ambulatorios, combinada con las inversiones en instalaciones quirúrgicas de vanguardia y tecnologías asistidas por robot, impulsa aún más el crecimiento del mercado. Además, las continuas innovaciones en imagenología, sistemas de afeitadoras eléctricas y herramientas de visualización inteligente contribuyen significativamente a la expansión del mercado estadounidense.

Perspectiva del mercado europeo de instrumentos de artroscopia

Se proyecta que el mercado europeo de instrumentos de artroscopia se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia de lesiones articulares y la creciente preferencia por las cirugías mínimamente invasivas. El aumento del gasto sanitario y el apoyo gubernamental a las tecnologías quirúrgicas avanzadas están impulsando su adopción en hospitales y centros ortopédicos especializados. Los cirujanos ortopédicos europeos también están utilizando cada vez más instrumentos de artroscopia avanzados para procedimientos primarios y de revisión. La región está experimentando un notable crecimiento en artroscopias de rodilla, cadera y hombro, con la incorporación de instrumentos tanto en nuevas instalaciones hospitalarias como en la modernización de centros quirúrgicos.

Análisis del mercado de instrumentos de artroscopia en el Reino Unido

Se prevé que el mercado británico de instrumentos de artroscopia crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de procedimientos ambulatorios, la mejora de los resultados quirúrgicos y la reducción de los tiempos de recuperación de los pacientes. Además, el aumento de las lesiones deportivas y los trastornos ortopédicos está animando a hospitales y clínicas a adoptar sistemas de artroscopia avanzados. Se espera que la consolidada infraestructura sanitaria del Reino Unido, junto con sus sólidos programas de formación para cirujanos ortopédicos, siga impulsando el crecimiento del mercado. La integración de imágenes de alta definición e instrumentos ergonómicos de artroscopia está mejorando la eficiencia y la seguridad de los procedimientos, impulsando aún más su adopción.

Análisis del mercado de instrumentos de artroscopia en Alemania

Se espera que el mercado alemán de instrumentos de artroscopia se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, la alta adopción de procedimientos ortopédicos mínimamente invasivos y las iniciativas gubernamentales que promueven la innovación quirúrgica. El énfasis de Alemania en la atención médica de precisión y la seguridad del paciente promueve el uso de instrumentos de artroscopia de alta calidad, especialmente en hospitales y centros quirúrgicos especializados. La integración de sistemas de artroscopia con herramientas de visualización digital y plataformas asistidas por robot también es cada vez más frecuente. Los cirujanos adoptan cada vez más instrumentos ergonómicos de alta definición para procedimientos de rodilla, cadera y hombro con el fin de mejorar los resultados clínicos y reducir el tiempo de rehabilitación.

Análisis del mercado de instrumentos de artroscopia en Asia-Pacífico

Se prevé que el mercado de instrumentos de artroscopia en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,5 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, la creciente prevalencia de lesiones deportivas y la creciente concienciación sobre los procedimientos ortopédicos mínimamente invasivos en países como China, Japón e India. La creciente red de hospitales y centros de cirugía ambulatoria de la región, respaldada por iniciativas gubernamentales para la modernización de la atención médica, está impulsando su adopción. Además, a medida que Asia-Pacífico se consolida como un centro para la fabricación de dispositivos médicos y soluciones rentables, los instrumentos de artroscopia avanzados son cada vez más accesibles para un mayor número de pacientes.

Análisis del mercado de instrumentos de artroscopia en Japón

El mercado japonés de instrumentos de artroscopia está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de la población y el alto nivel de conocimiento de los pacientes sobre las opciones quirúrgicas mínimamente invasivas. Los hospitales y centros quirúrgicos japoneses están adoptando cada vez más instrumentos de artroscopia integrados con visualización de alta definición y sistemas asistidos por IA. La demanda se ve impulsada por procedimientos de rodilla y hombro, con el objetivo de reducir los tiempos de rehabilitación y mejorar los resultados de los pacientes. Además, el fuerte énfasis de Japón en la cirugía de precisión y la innovación tecnológica está impulsando su adopción tanto en centros de atención ortopédica residencial como especializada.

Análisis del mercado de instrumentos de artroscopia en India

El mercado indio de instrumentos de artroscopia representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias al crecimiento de la clase media, el aumento de las lesiones deportivas y la mejora de la infraestructura sanitaria. India se está convirtiendo rápidamente en un mercado clave para procedimientos ortopédicos mínimamente invasivos, con hospitales y centros de cirugía ambulatoria que están adoptando instrumentos artroscópicos avanzados para cirugías de rodilla, cadera y hombro. Las iniciativas gubernamentales que promueven el turismo médico, junto con la disponibilidad de instrumentos artroscópicos asequibles y de fabricación local, son factores clave que impulsan el crecimiento del mercado. La creciente concienciación entre cirujanos ortopédicos y pacientes sobre una recuperación más rápida y la reducción de las complicaciones postoperatorias impulsa aún más su adopción.

Cuota de mercado de instrumentos de artroscopia

La industria de instrumentos de artroscopia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Arthrex, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Smith & Nephew (Reino Unido)

- Corporación CONMED (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Olympus Corporation (Japón)

- Karl Storz SE & Co. KG (Alemania)

- Richard Wolf GmbH (Alemania)

- Biomet 3i, LLC (EE. UU.)

- Surgical Innovations Group plc (Reino Unido)

- XLO Surgical (India)

- Medi-Globe GmbH y ENDO-FLEX GmbH (Alemania)

- Auxeína (India)

- MJS Surgical (India)

- Surgical Technologies Inc. (EE. UU.)

- Biovisión (Alemania)

- EndoClot Plus, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (Irlanda)

¿Cuáles son los desarrollos recientes en el mercado global de instrumentos de artroscopia?

- En junio de 2025, Arthrex presentó el sistema Synergy Power™, un completo sistema de instrumental motorizado que ofrece una selección de accesorios y hojas. Este sistema está diseñado para facilitar diversos procedimientos ortopédicos, como cirugías deportivas, artroplastias, traumatología y de extremidades distales, con el objetivo de mejorar la eficiencia y la versatilidad quirúrgicas.

- En enero de 2025, en Arab Health, Auxein Medical lanzó "Asterius", una revolucionaria gama de artroscopia con un artroscopio 4K y una cámara ultra HD. Este avanzado sistema de imágenes está diseñado para mejorar la precisión quirúrgica y la visualización durante los procedimientos artroscópicos, contribuyendo a mejores resultados para los pacientes.

- En noviembre de 2024, en MEDICA 2024, Auxein Medical presentó una gama de productos innovadores para ortopedia y artroscopia, incluyendo placas AV-Wiselock, sistemas de transferencia osteocondral y tornillos de interferencia bioabsorbibles. Estos productos están diseñados para mejorar los resultados quirúrgicos en procedimientos de reparación y reconstrucción articular.

- En junio de 2024, ConMed Corporation lanzó el sistema de rasurado artroscópico Hall Linvatec PowerPro Max. Este sistema ofrece un mejor control del torque y una mejor gestión de los residuos, con el objetivo de proporcionar a los cirujanos ortopédicos herramientas avanzadas para una resección tisular eficiente durante los procedimientos artroscópicos.

- En enero de 2024, Arthrex presentó su instrumentación nanoartroscopia de un solo uso, envasada en envase estéril, con instrumentos de 2 mm de diámetro diseñados para una inserción atraumática en espacios articulares estrechos. Estos instrumentos están diseñados para procedimientos de diagnóstico, resección y extracción, mejorando la precisión quirúrgica en áreas anatómicas limitadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.