Global Auto Injectors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

101.13 Billion

USD

488.88 Billion

2024

2032

USD

101.13 Billion

USD

488.88 Billion

2024

2032

| 2025 –2032 | |

| USD 101.13 Billion | |

| USD 488.88 Billion | |

| % | |

|

Segmentación del mercado global de autoinyectores, por terapia ( artritis reumatoideesclerosis múltiple , diabetes, anafilaxia y otras terapias), tipo (autoinyectores desechables y reutilizables), usuario final (centros de atención domiciliaria, hospitales y clínicas, y centros de cirugía ambulatoria), vía de administración (subcutánea e intramuscular), tipo de molécula (anticuerpo monoclonal, péptido, proteína y molécula pequeña), diseño (estandarizado y personalizado), producto (prellenado y rellenable): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de inyectores para automóviles

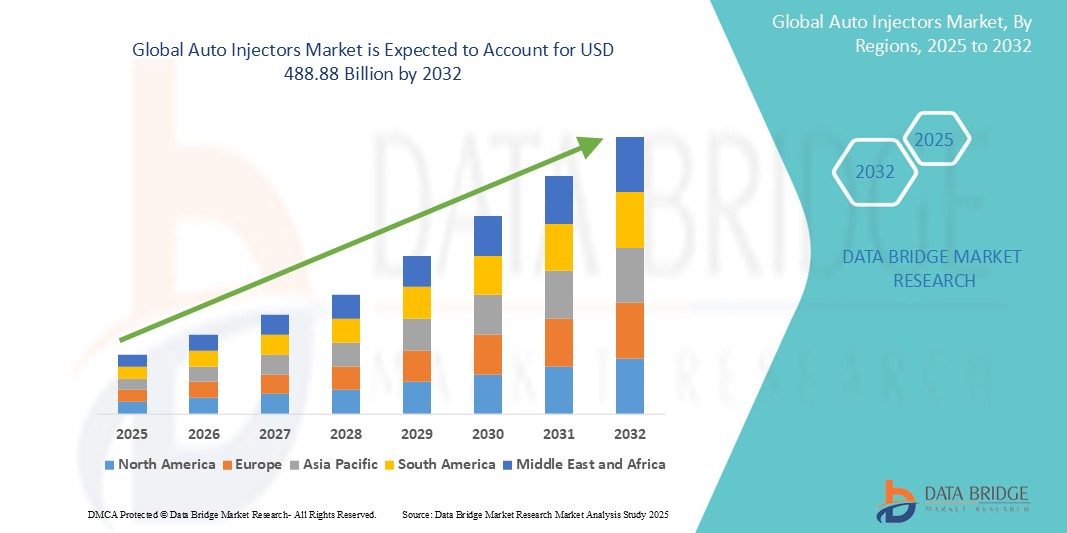

- El tamaño del mercado global de inyectores automáticos se valoró en USD 101,13 mil millones en 2024 y se espera que alcance los USD 488,88 mil millones para 2032 , con una CAGR del 21,77% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades crónicas que requieren la autoadministración de medicamentos, el creciente envejecimiento de la población y los avances tecnológicos en el diseño y la funcionalidad de los dispositivos, lo que genera una mayor comodidad y adherencia del paciente tanto en entornos hospitalarios como domésticos.

- Además, la creciente demanda de sistemas de administración de fármacos intuitivos, sumada a la necesidad de una administración eficaz y segura de medicamentos durante cuidados críticos y emergencias, está consolidando los autoinyectores como herramientas esenciales tanto para pacientes como para profesionales sanitarios. Estos factores convergentes están acelerando la adopción de soluciones de autoinyectores, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de inyectores para automóviles

- Los autoinyectores, que proporcionan herramientas esenciales para la autoadministración de medicamentos durante afecciones médicas y emergencias, son componentes cada vez más críticos de los entornos de atención médica modernos, incluidos hospitales, servicios médicos de emergencia y atención médica domiciliaria, debido a su papel vital para garantizar la seguridad del paciente y la administración eficaz de medicamentos.

- La creciente demanda de autoinyectores se debe principalmente a la creciente prevalencia de enfermedades crónicas que requieren inyecciones frecuentes, el número cada vez mayor de productos biológicos y biosimilares disponibles en jeringas precargadas y la creciente necesidad de una administración de medicamentos fácil de usar en situaciones de emergencia.

- América del Norte domina el mercado de autoinyectores con la mayor participación en los ingresos del 49,7 % en 2024, caracterizada por una infraestructura de atención médica avanzada, altas tasas de adopción de dispositivos médicos sofisticados y una fuerte presencia de los principales fabricantes de dispositivos médicos y farmacéuticos, con EE. UU. experimentando un crecimiento sustancial en la utilización de autoinyectores en varios entornos de atención médica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de autoinyectores durante el período de pronóstico, con una CAGR anticipada del 8,9 % debido al aumento del gasto en atención médica, una población cada vez más envejecida y susceptible a enfermedades crónicas y una mayor conciencia de las técnicas de autoadministración en los sistemas de atención médica en rápido desarrollo.

- El segmento de autoinyectores desechables domina el mercado de autoinyectores con la mayor participación en ingresos del mercado, un 35,6 % en 2024, impulsado por innovaciones continuas que mejoran la seguridad y la comodidad de usar estos dispositivos.

Alcance del informe y segmentación del mercado de inyectores automáticos

|

Atributos |

Perspectivas clave del mercado de inyectores para automóviles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de inyectores para automóviles

Mayor comodidad gracias a la integración de IA y voz

- Una tendencia significativa y en auge en el mercado global de autoinyectores es la creciente integración con la inteligencia artificial (IA) y la incorporación de funciones que mejoran la experiencia del usuario, como señales audiovisuales y, potencialmente, guías de voz. Esta fusión de tecnologías está mejorando significativamente la comodidad y el control del usuario sobre la administración de sus medicamentos.

- Por ejemplo, cada vez se desarrollan más inyectores automáticos inteligentes con opciones de conectividad como Bluetooth, lo que permite a los pacientes realizar un seguimiento de sus inyecciones y dosis, y a los profesionales sanitarios supervisar la adherencia a distancia. Algunos inyectores automáticos, como AUVI-Q, ya incorporan guía de voz para ayudar a los usuarios en situaciones críticas, lo que aumenta su confianza.

- La integración de IA en los autoinyectores permite funciones como mejorar la precisión de la administración de fármacos, personalizar potencialmente los tratamientos según las necesidades individuales del paciente y proporcionar alertas más inteligentes basadas en los datos de uso. Si bien los autoinyectores totalmente equipados con IA aún están en desarrollo, la investigación está explorando su potencial para la monitorización en tiempo real y las intervenciones oportunas.

- La integración fluida de los autoinyectores con plataformas de salud digital y aplicaciones móviles facilita el control centralizado de diversos aspectos de la gestión de medicamentos. A través de una única interfaz, los usuarios pueden gestionar sus horarios de inyección, recibir recordatorios y compartir datos con profesionales sanitarios, creando una experiencia de tratamiento unificada y de apoyo.

- Esta tendencia hacia sistemas de administración de fármacos más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los usuarios en la atención médica domiciliaria. Por ello, las empresas están desarrollando autoinyectores con IA, con funciones como ajustes automáticos para una administración precisa, seguimiento de datos en tiempo real e interfaces intuitivas.

- La demanda de inyectores automáticos que ofrecen una integración perfecta de inteligencia artificial y control de voz (o funciones inteligentes similares) está creciendo rápidamente en los sectores de atención médica hospitalaria y domiciliaria, ya que los pacientes y los médicos priorizan cada vez más la conveniencia y la funcionalidad integral de salud inteligente.

Dinámica del mercado de inyectores para automóviles

Conductor

Creciente necesidad debido al aumento de enfermedades crónicas y la preferencia por la autoadministración.

- La creciente prevalencia de enfermedades crónicas entre una población mundial en crecimiento, junto con la creciente demanda de intervenciones médicas convenientes y autoadministradas, es un factor importante para la mayor demanda de autoinyectores.

- Por ejemplo, en octubre de 2023, Eli Lilly and Company anunció el lanzamiento de un nuevo autoinyector para un medicamento específico para la diabetes, diseñado para mejorar la ergonomía del paciente y facilitar su uso. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de autoinyectores durante el período de pronóstico.

- A medida que los pacientes se vuelven más conscientes de la necesidad crítica de una administración eficaz y oportuna de medicamentos y buscan una mejor adherencia al tratamiento, los autoinyectores ofrecen características como dosis precargadas, mecanismos de seguridad incorporados e instrucciones claras, lo que proporciona una mejora convincente sobre los métodos tradicionales de jeringa y aguja.

- Además, la creciente sofisticación de los productos biológicos y biosimilares que requieren una administración precisa y amigable para el paciente, junto con el deseo de sistemas interconectados de monitoreo de adherencia del paciente, están haciendo que los autoinyectores sean un componente integral de estos regímenes de tratamiento, ofreciendo una integración perfecta con las plataformas de salud digital.

- La comodidad de la autoadministración para pacientes con enfermedades crónicas, la monitorización remota y la capacidad de gestionar regímenes farmacológicos complejos mediante sistemas inteligentes integrados son factores clave que impulsan la adopción de autoinyectores tanto en el sector hospitalario como en el domiciliario. La tendencia hacia una mejor experiencia del paciente y la creciente disponibilidad de opciones de autoinyectores fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la complejidad de los dispositivos y los altos costos de implementación

- La preocupación por la complejidad de algunos autoinyectores avanzados y la posibilidad de errores de usuario suponen un reto importante para una mayor penetración en el mercado. A medida que estos dispositivos integran más funciones y tecnologías, pueden ser susceptibles a un uso incorrecto si no se acompañan de instrucciones claras y una capacitación adecuada, lo que genera inquietud entre pacientes y cuidadores sobre la seguridad de la administración de sus medicamentos.

- Por ejemplo, los informes anecdóticos de pacientes que tienen dificultades con los procesos de inyección de varios pasos o que no entienden las luces indicadoras han hecho que algunos duden en adoptar por completo las soluciones de autoinyección más avanzadas.

- Abordar estas preocupaciones de usabilidad mediante diseños intuitivos, programas integrales de educación para pacientes y protocolos de capacitación estandarizados es crucial para generar confianza en el usuario. Empresas como Ypsomed Holding y SHL Medical AG priorizan diseños intuitivos y amplios recursos de capacitación en sus estrategias de marketing para tranquilizar a los usuarios potenciales.

- Además, el costo inicial relativamente alto de algunos sistemas avanzados de autoinyección, en comparación con las jeringas manuales tradicionales, puede ser un obstáculo para su adopción en sistemas de salud con recursos limitados o para pacientes sin una cobertura de seguro adecuada. Si bien los autoinyectores desechables más básicos se han vuelto más asequibles, las características premium como la conectividad, el seguimiento de dosis o los mecanismos de seguridad avanzados suelen tener un precio más elevado.

- Si bien los precios están disminuyendo gradualmente, la prima percibida por la tecnología avanzada de autoinyectores aún puede obstaculizar su adopción generalizada, especialmente para aquellos que no ven una necesidad inmediata de las funciones más sofisticadas que se ofrecen.

- Superar estos desafíos mediante una mejor usabilidad del dispositivo, una educación integral del paciente sobre las mejores prácticas y el desarrollo de opciones de autoinyectores más asequibles será vital para el crecimiento sostenido del mercado.

Análisis del mercado de inyectores para automóviles

El mercado está segmentado en función de la terapia, el tipo, el usuario final, la vía de administración, el tipo de molécula, el diseño y el producto.

Por terapia

En función de la terapia, el mercado de autoinyectores se segmenta en artritis reumatoide, esclerosis múltiple, diabetes, anafilaxia y otras terapias. El segmento de la diabetes domina la mayor cuota de mercado, con un 31,32%, impulsado por la creciente incidencia mundial de la diabetes y la alta demanda de insulina autoadministrada. Los autoinyectores ofrecen comodidad y mejoran la adherencia al tratamiento en una amplia población de pacientes que padecen esta enfermedad crónica.

Se prevé que el segmento de la anafilaxia experimente el mayor crecimiento, impulsado por la creciente concienciación sobre las reacciones alérgicas potencialmente mortales y la necesidad urgente de administrar epinefrina. La mayor educación del paciente y la amplia disponibilidad de autoinyectores de epinefrina contribuyen a la rápida expansión de este segmento.

Por tipo

Según el tipo, el mercado de autoinyectores se segmenta en desechables y reutilizables. El segmento de los desechables domina la mayor cuota de mercado, con un 35,6 %, gracias a su comodidad, facilidad de uso y mínimo riesgo de contaminación cruzada, lo que los convierte en la opción preferida para inyecciones monodosis.

Se espera que el segmento de inyectores automáticos reutilizables experimente la CAGR más rápida entre 2025 y 2032, impulsada por la creciente preferencia de los pacientes por la rentabilidad, la sostenibilidad y los avances en diseños de dispositivos reutilizables que ofrecen múltiples dosis y un mejor control.

Por el usuario final

En función del usuario final, el mercado de autoinyectores se segmenta en centros de atención domiciliaria, hospitales y clínicas, y centros de cirugía ambulatoria. Este segmento obtuvo la mayor cuota de mercado, impulsado por la creciente tendencia a la autoadministración para el manejo de enfermedades crónicas y la comodidad que ofrecen los autoinyectores en el hogar, lo que reduce la necesidad de visitas frecuentes a la clínica.

Se espera que el segmento de centros quirúrgicos ambulatorios sea testigo de la CAGR más rápida de 2025 a 2032, impulsada por el creciente número de procedimientos ambulatorios y cirugías menores en los que los autoinyectores se pueden utilizar de manera eficaz para la administración de medicamentos preoperatorios y posoperatorios, mejorando la eficiencia y la comodidad del paciente.

Por vía de administración

Según la vía de administración, el mercado de autoinyectores se segmenta en subcutáneo e intramuscular. El segmento subcutáneo domina la mayor cuota de mercado, principalmente debido a la facilidad de autoadministración de las inyecciones subcutáneas, que son menos dolorosas y se pueden administrar en diversas partes del cuerpo, lo que las hace ideales para la comodidad del paciente.

Se espera que el segmento intramuscular experimente la CAGR más rápida entre 2025 y 2032, impulsada por el creciente desarrollo de medicamentos que requieren administración intramuscular para una absorción y eficacia óptimas, particularmente en situaciones de emergencia o para ciertas aplicaciones terapéuticas.

Por tipo de molécula

Según el tipo de molécula, el mercado de autoinyectores se segmenta en anticuerpos monoclonales, péptidos, proteínas y moléculas pequeñas. El segmento de proteínas representó la mayor cuota de mercado. Esto se debe, en gran medida, al creciente desarrollo y aprobación de productos biológicos basados en proteínas para una amplia gama de enfermedades crónicas.

Se anticipa que el segmento de péptidos experimentará la CAGR más rápida entre 2025 y 2032, impulsada por la creciente investigación y desarrollo en terapias con péptidos, que a menudo requieren una autoinyección precisa y conveniente.

A propósito

En función del diseño, el mercado de autoinyectores se segmenta en estandarizados y personalizados. El segmento estandarizado obtuvo la mayor cuota de mercado en 2024, impulsado por las economías de escala en la fabricación, una mayor aplicabilidad a diversos tipos de fármacos y la consolidación de los procesos regulatorios para los diseños estándar.

Se espera que el segmento personalizado sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente demanda de soluciones centradas en el paciente, medicina personalizada y formulaciones de medicamentos específicos que requieren diseños de autoinyectores personalizados para una administración óptima y la adherencia del paciente.

Por producto

Según el producto, el mercado de autoinyectores se segmenta en prellenados y rellenables. El segmento de prellenados obtuvo la mayor cuota de mercado. Esto se debe a su diseño intuitivo, su comodidad y la reducción del riesgo de errores de dosificación, lo que mejora directamente la adherencia y la seguridad del paciente.

Se espera que el segmento rellenable sea testigo de la CAGR más rápida entre 2025 y 2032, impulsado por la flexibilidad que ofrece a los profesionales de la salud para personalizar los regímenes de dosificación y el potencial de rentabilidad para los pacientes que requieren múltiples tipos de medicamentos o dosis variables.

Análisis regional del mercado de inyectores para automóviles

- América del Norte domina el mercado de autoinyectores con la mayor participación en los ingresos del 49,7 % en 2024, impulsada por una creciente demanda de atención médica avanzada, una alta tasa de adopción de dispositivos médicos sofisticados y una alta prevalencia de enfermedades crónicas como diabetes, anafilaxia y artritis reumatoide.

- Los consumidores y proveedores de atención médica de la región valoran mucho la eficacia, las funciones avanzadas para la seguridad del paciente y la integración perfecta que ofrecen los autoinyectores en los sistemas integrales de atención médica, en particular para la autoadministración de productos biológicos y biosimilares.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una comunidad médica tecnológicamente avanzada, políticas de reembolso favorables y la creciente preferencia por el autocuidado de enfermedades crónicas, lo que establece a los autoinyectores como una solución favorecida tanto para entornos de atención médica hospitalaria como domiciliaria.

Análisis regional del mercado de inyectores para automóviles

Perspectiva del mercado de inyectores para automóviles de EE. UU.

El mercado estadounidense de autoinyectores capturó la mayor participación en los ingresos, con un 30,03 %, lo que representa una porción significativa de la industria norteamericana de autoinyectores en 2024, impulsado por la rápida adopción de tecnologías médicas avanzadas y la creciente tendencia en la atención al paciente. Los servicios de salud y emergencias médicas priorizan cada vez más la mejora de la seguridad del paciente y la eficacia del tratamiento mediante soluciones inteligentes e integradas de autoinyección. La creciente preferencia por técnicas de autoadministración convenientes, combinada con la sólida demanda de monitorización avanzada y dispositivos portátiles, impulsa aún más la industria de los autoinyectores. Además, la creciente integración de software sofisticado y funciones de conectividad contribuye significativamente a la expansión del mercado.

Perspectiva del mercado europeo de inyectores para automóviles

Se proyecta que el mercado europeo de autoinyectores se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial de alrededor del 17,4 % entre 2025 y 2032, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente necesidad de autoadministración de medicamentos en hospitales y centros de atención domiciliaria. El aumento del envejecimiento de la población, sumado a la demanda de dispositivos médicos fáciles de usar para enfermedades crónicas, está impulsando la adopción de tecnologías avanzadas de autoinyección. Los profesionales sanitarios europeos también se sienten atraídos por los mejores resultados para los pacientes y las características de seguridad que ofrecen estos dispositivos. La región está experimentando un crecimiento significativo en unidades de cuidados intensivos hospitalarios, salas de urgencias y aplicaciones de atención domiciliaria, con la incorporación de autoinyectores tanto en nuevos centros sanitarios como en la modernización de los existentes.

Análisis del mercado de inyectores para automóviles del Reino Unido

Se prevé que el mercado británico de autoinyectores crezca a una tasa de crecimiento anual compuesta (TCAC) notable entre 2025 y 2032, impulsado por la creciente demanda de atención médica domiciliaria y la búsqueda de una mayor seguridad para el paciente y la eficacia del tratamiento. Además, la preocupación por el manejo de enfermedades crónicas y la necesidad de soluciones prácticas de administración de medicamentos animan tanto a hospitales como a profesionales de la salud domiciliaria a optar por tecnologías avanzadas de autoinyección. Se espera que la adopción de los avances tecnológicos en el sector sanitario por parte del Reino Unido, junto con su sólida infraestructura sanitaria, siga impulsando el crecimiento del mercado.

Análisis del mercado de inyectores para automóviles en Alemania

Se prevé que el mercado alemán de autoinyectores se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable entre 2025 y 2032, impulsado por la creciente concienciación sobre el autocuidado y la demanda de soluciones tecnológicamente avanzadas y centradas en el paciente. La sólida infraestructura sanitaria alemana, sumada a su énfasis en la innovación y la seguridad del paciente, promueve la adopción de dispositivos de autoinyección avanzados, especialmente en hospitales y centros de atención especializada. La integración de autoinyectores con sistemas de monitorización de pacientes también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y fiables que se ajusten a los estándares sanitarios locales.

Análisis del mercado de inyectores para automóviles en Asia-Pacífico

Se prevé que el mercado de autoinyectores en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, impulsado por el aumento de la inversión en salud, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia el autocuidado y la administración avanzada de medicamentos, respaldada por iniciativas gubernamentales que promueven la modernización de la atención médica, está impulsando la adopción de dispositivos autoinyectores avanzados. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de componentes y sistemas de dispositivos médicos, la asequibilidad y la accesibilidad de ciertas tecnologías de autoinyectores se están expandiendo a un público más amplio.

Análisis del mercado de inyectores para automóviles en Japón

El mercado japonés de autoinyectores está cobrando impulso debido a la cultura tecnológica del país, el rápido envejecimiento de la población y la demanda de soluciones de atención médica convenientes. El mercado japonés prioriza la seguridad y la comodidad del paciente, y la adopción de dispositivos autoinyectores avanzados se ve impulsada por el creciente número de pacientes mayores y casos médicos complejos que requieren la autoadministración. La integración de los autoinyectores con otros dispositivos médicos de IoT y sistemas de monitorización está impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de soluciones de administración de medicamentos más fáciles de usar y fiables, tanto en el sector hospitalario como en el domiciliario.

Análisis del mercado de inyectores para automóviles en India

El mercado indio de autoinyectores representó una importante cuota de mercado en Asia Pacífico en 2024, gracias a la expansión de la clase media, la rápida urbanización y la mayor concienciación y acceso a la atención médica. La creciente demanda de atención médica, sumada al aumento de las inversiones en infraestructura sanitaria y la creciente prevalencia de enfermedades crónicas como la diabetes y la anafilaxia, está impulsando la adopción de dispositivos avanzados de autoinyección en hospitales y centros de atención domiciliaria en toda India. El impulso hacia la autogestión de la salud y la creciente disponibilidad de dispositivos médicos son factores clave que impulsan el mercado en India, con una tasa de crecimiento anual compuesta (TCAC) del 15,92 % entre 2025 y 2032.

Cuota de mercado de inyectores para automóviles

La industria de los inyectores automotrices está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AbbVie Inc. (EE. UU.)

- Viatris Inc. (EE. UU.)

- Lilly (Estados Unidos)

- Amgen Inc. (EE. UU.)

- YPSOMED (Suiza)

- BD (EE. UU.)

- Owen Mumford Limited (Reino Unido)

- SHL Medical (Suiza)

- Johnson Medtech (EE. UU.)

- Teva Pharmaceuticals Industries Ltd. (EE. UU.)

- AstraZeneca (Reino Unido)

- Union Medico Inc. (Dinamarca)

- Gerresheimer AG (Alemania)

- Servicios farmacéuticos del oeste, Inc. (EE. UU.)

- EMERGENTE (EE. UU.)

- Halozyme, Inc. (EE. UU.)

- Stevanato Group Spa (Italia)

- SMC Ltd (EE. UU.)

- Nemera (Francia)

Últimos avances en el mercado mundial de inyectores para automóviles

- En noviembre de 2023, Teva Pharmaceuticals USA, Inc., una filial estadounidense de Teva Pharmaceutical Industries Ltd., anunció la aprobación de una versión genérica de Forteo (teriparatida) en los Estados Unidos, ampliando las opciones accesibles para el tratamiento de la osteoporosis mediante autoinyector.

- En mayo de 2023, Coherus BioSciences, empresa líder mundial en biosimilares, anunció el lanzamiento comercial de UDENYCA (pegfilgrastim-cbqv) en un envase autoinyector precargado de dosis única en el mercado estadounidense. Este biosimilar se administra al día siguiente de la quimioterapia para reducir el riesgo de infección. Asimismo, Boehringer Ingelheim también lanzó comercialmente en el mercado estadounidense una nueva opción de autoinyector para su biosimilar intercambiable con Humira, Cyltezo Pen.

- En abril de 2023, Ypsomed Holding AG (Suiza) abrió una planta de producción en el Distrito Nacional de Alta Tecnología de Changzhou en China para atender al mercado chino de rápido crecimiento de sistemas de inyección, lo que demuestra una expansión estratégica para satisfacer la demanda mundial de inyectores automáticos.

- En enero de 2023, Novo Nordisk firmó un acuerdo de suministro a largo plazo con Ypsomed para la entrega de autoinyectores para sus medicamentos GLP-1, lo que destaca la creciente demanda de autoinyectores para enfermedades crónicas como la diabetes y la obesidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.