Global Benign Prostatic Hyperplasia Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.70 Billion

USD

24.99 Billion

2024

2032

USD

8.70 Billion

USD

24.99 Billion

2024

2032

| 2025 –2032 | |

| USD 8.70 Billion | |

| USD 24.99 Billion | |

| % | |

|

Segmentación del mercado mundial de dispositivos para la hiperplasia prostática benigna, por tipo de procedimiento (resección transuretral de la próstata [RTUP], elevación uretral prostática [PUL], prostatectomía, cirugía láser, terapia transuretral por microondas [TUMT], ablación transuretral con aguja de la próstata [TUNA], colocación de stents/implantes prostáticos y otros), usuario final (hospitales y clínicas, centros quirúrgicos ambulatorios y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de dispositivos para la hiperplasia prostática benigna

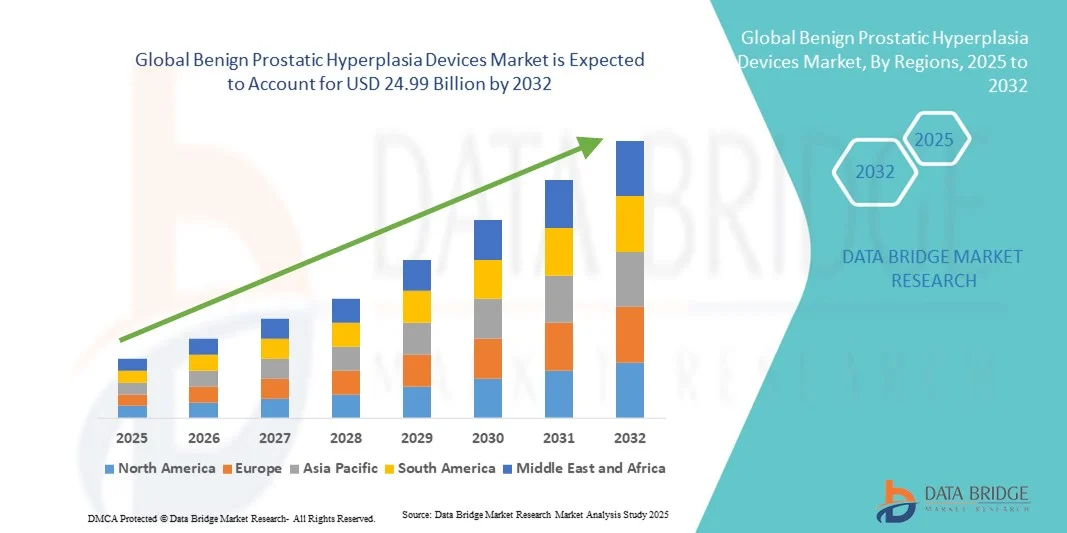

- El tamaño del mercado mundial de dispositivos para la hiperplasia prostática benigna se valoró en 8.700 millones de dólares en 2024 y se espera que alcance los 24.990 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 14,1% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la hiperplasia prostática benigna (HPB) entre la población masculina de edad avanzada, junto con la mayor demanda de opciones de tratamiento mínimamente invasivas y eficaces que ofrezcan una recuperación más rápida y menos complicaciones.

- Además, los avances en las tecnologías de elevación uretral prostática y basadas en láser, junto con una mayor concienciación sobre el diagnóstico precoz y los procedimientos ambulatorios, están aumentando las tasas de adopción en hospitales y clínicas especializadas. Estos factores, en conjunto, impulsan la expansión del mercado mundial de dispositivos para la hiperplasia prostática benigna (HPB).

Análisis del mercado de dispositivos para la hiperplasia prostática benigna

- Los dispositivos para la hiperplasia prostática benigna (HPB), que incluyen herramientas mínimamente invasivas y quirúrgicas diseñadas para tratar el agrandamiento de la próstata, se están volviendo cada vez más esenciales en la atención urológica para el manejo de los síntomas del tracto urinario inferior en hombres mayores debido a su mayor seguridad, estancias hospitalarias reducidas y mejores resultados para el paciente.

- La creciente demanda de dispositivos para el tratamiento de la hiperplasia prostática benigna (HPB) se debe principalmente al aumento de la población masculina geriátrica a nivel mundial, a una mayor concienciación sobre las opciones de tratamiento avanzadas y a las innovaciones tecnológicas en terapia láser y sistemas de elevación uretral prostática que ofrecen alternativas eficaces a la cirugía convencional.

- América del Norte dominó el mercado de dispositivos para la hiperplasia prostática benigna (HPB) con la mayor cuota de ingresos (38,7%) en 2024, gracias a una infraestructura sanitaria consolidada, mayores tasas de diagnóstico y la amplia adopción de técnicas mínimamente invasivas, especialmente en EE. UU., donde la fuerte presencia de fabricantes y las políticas de reembolso favorables impulsan aún más el crecimiento del mercado.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico debido a la ampliación del acceso a la atención médica, la creciente concienciación sobre los tratamientos para la hiperplasia prostática benigna (HPB) y el aumento de las inversiones de las empresas de dispositivos médicos para penetrar en mercados emergentes como China, India y Corea del Sur.

- La resección transuretral de la próstata (RTUP) dominó el mercado de dispositivos para la hiperplasia prostática benigna (HPB) con una cuota de mercado del 42,4 % en 2024, debido a su eficacia clínica demostrada, su disponibilidad en diversos hospitales y la continua preferencia de los urólogos como tratamiento quirúrgico estándar para los casos de HPB de moderada a grave.

Alcance del informe y segmentación del mercado de dispositivos para la hiperplasia prostática benigna

|

Atributos |

Dispositivos para la hiperplasia prostática benigna: Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos para la hiperplasia prostática benigna

Transición hacia tratamientos ambulatorios y mínimamente invasivos para la hiperplasia prostática benigna

- Una tendencia significativa y en auge en el mercado mundial de dispositivos para la hiperplasia prostática benigna (HPB) es el creciente cambio hacia enfoques de tratamiento mínimamente invasivos y ambulatorios que reducen el tiempo de recuperación, las estancias hospitalarias y los riesgos del procedimiento, manteniendo al mismo tiempo la eficacia terapéutica.

- Por ejemplo, la terapia de vapor de agua Rezūm de Boston Scientific y el sistema UroLift de Teleflex han ganado notable popularidad como alternativas eficaces a los métodos quirúrgicos tradicionales que se realizan en consultorio, permitiendo una recuperación más rápida del paciente y un uso mínimo de anestesia.

- La adopción de terapias láser avanzadas, como la enucleación prostática con láser de holmio (HoLEP), también está aumentando debido a la precisión en la eliminación de tejido y la reducción de las complicaciones postoperatorias, lo que mejora los resultados clínicos y la satisfacción del paciente.

- Además, la demanda de procedimientos ambulatorios y de un solo día está creciendo a medida que los sistemas de salud de todo el mundo se centran en la rentabilidad y la comodidad del paciente, lo que impulsa la demanda de sistemas de tratamiento compactos y fáciles de usar.

- Esta tendencia hacia el tratamiento mínimamente invasivo y ambulatorio de la hiperplasia prostática benigna (HPB) está impulsando a los fabricantes de dispositivos a innovar en plataformas compactas y energéticamente eficientes con ergonomía mejorada y guía por imagen en tiempo real, transformando el estándar de atención de la HPB en todo el mundo.

- La demanda de dispositivos para el tratamiento de la hiperplasia prostática benigna (HPB) que sean eficientes, seguros y se puedan utilizar en clínicas sigue aumentando tanto en los mercados desarrollados como en los emergentes, ya que los pacientes y los profesionales sanitarios priorizan cada vez más la comodidad, la seguridad y la reducción de la carga procesal.

Dinámica del mercado de dispositivos para la hiperplasia prostática benigna

Conductor

Aumento de la prevalencia de la hiperplasia prostática benigna y demanda de terapias mínimamente invasivas

- La creciente prevalencia de la hiperplasia prostática benigna entre la población masculina de edad avanzada, junto con la creciente preferencia de los pacientes por soluciones mínimamente invasivas, es un factor importante que impulsa la creciente demanda de dispositivos avanzados para el tratamiento de la HBP.

- Por ejemplo, en marzo de 2024, Teleflex Incorporated amplió la disponibilidad de su sistema UroLift 2 en los principales centros de urología de Europa, respondiendo a la creciente necesidad de alternativas de tratamiento no quirúrgicas eficaces.

- A medida que los sistemas de salud hacen hincapié en la mejora de los resultados para los pacientes y la reducción de costes, los dispositivos para la hiperplasia prostática benigna (HPB) que ofrecen tiempos de recuperación más cortos, menor sangrado y compatibilidad con pacientes ambulatorios se están adoptando rápidamente.

- Además, los avances en las tecnologías láser y de elevación uretral prostática permiten a los médicos ofrecer una terapia de precisión con menos complicaciones, lo que aumenta la seguridad del procedimiento y la satisfacción del paciente.

- La creciente concienciación sobre la intervención temprana y la presencia cada vez mayor de urólogos capacitados tanto en regiones desarrolladas como en desarrollo están impulsando aún más el crecimiento del mercado. La expansión paralela de la infraestructura hospitalaria y la adopción de plataformas digitales de urología también contribuyen a este dinamismo.

Restricción/Desafío

Coste elevado del dispositivo y limitación de reembolso

- El elevado coste asociado a los dispositivos avanzados para el tratamiento de la hiperplasia prostática benigna (HPB) y la limitada cobertura de reembolso en varias regiones plantean importantes desafíos para su adopción generalizada, especialmente en los países de ingresos bajos y medios.

- Por ejemplo, a pesar de su eficacia clínica demostrada, los costes directos para los pacientes que deben pagar por procedimientos con sistemas láser como HoLEP o GreenLight PVP siguen siendo elevados en regiones con sistemas de seguros poco desarrollados.

- Abordar estas barreras de asequibilidad mediante precios basados en el valor, iniciativas gubernamentales de salud y la ampliación de los reembolsos es crucial para mejorar el acceso de los pacientes a los tratamientos modernos para la hiperplasia prostática benigna (HPB).

- Además, la necesidad de capacitación especializada e infraestructura para el funcionamiento de los dispositivos aumenta aún más los costos generales del tratamiento y limita el acceso en entornos rurales o con recursos limitados.

- Además, la ausencia de guías clínicas estandarizadas en algunos sistemas de salud dificulta la adopción de nuevas tecnologías, mientras que las disparidades económicas y las políticas de reembolso desiguales siguen obstaculizando una penetración de mercado uniforme.

- Aunque los fabricantes están trabajando para lograr soluciones rentables y una mayor inclusión en los reembolsos, conseguir una amplia accesibilidad sigue siendo un reto clave para la expansión sostenida del mercado de dispositivos para la hiperplasia prostática benigna (HPB).

Alcance del mercado de dispositivos para la hiperplasia prostática benigna

El mercado está segmentado en función del tipo de procedimiento y del usuario final.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado de dispositivos para la hiperplasia prostática benigna (HPB) se segmenta en resección transuretral de la próstata (RTUP), elevación uretral prostática (EUP), prostatectomía, cirugía láser, terapia transuretral por microondas (TUMT), ablación transuretral con aguja de la próstata (TUNA), colocación de stents/implantes prostáticos y otros. El segmento de RTUP dominó el mercado con la mayor cuota de ingresos, un 42,4 % en 2024. La RTUP sigue siendo el procedimiento quirúrgico de referencia para el tratamiento de los síntomas de la HPB de moderados a graves debido a su eficacia demostrada a largo plazo y su amplia aceptación clínica. Esta técnica permite la eliminación eficaz del exceso de tejido prostático, proporcionando un alivio inmediato de los síntomas y una mejora del flujo urinario. El predominio de la RTUP se sustenta en su disponibilidad tanto en centros sanitarios públicos como privados y en el alto grado de familiaridad de los médicos con el procedimiento. Además, las continuas mejoras en el diseño del resectoscopio y la tecnología electroquirúrgica han optimizado la seguridad y los resultados del procedimiento, manteniendo el liderazgo de la RTUP en el mercado. Los hospitales siguen prefiriendo la RTUP por sus tasas de éxito bien documentadas, su fiabilidad y su rentabilidad en comparación con otras intervenciones.

Se prevé que el segmento de elevación uretral prostática (PUL) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia por procedimientos mínimamente invasivos realizados en consultorio. La PUL, representada por dispositivos como el sistema Teleflex UroLift, ofrece una alternativa eficaz a la cirugía tradicional sin necesidad de cortar ni extirpar tejido, lo que reduce significativamente el riesgo de complicaciones como la disfunción sexual. Su idoneidad para entornos ambulatorios se alinea con la tendencia mundial hacia la urología de día y la prestación de servicios de salud rentables. La creciente validación clínica y las políticas de reembolso favorables en los mercados desarrollados están acelerando aún más su adopción. Además, se espera que la creciente concienciación entre urólogos y pacientes sobre su corto tiempo de recuperación y resultados duraderos impulse sustancialmente la cuota de mercado de la PUL en los próximos años.

- Por usuario final

Según el usuario final, el mercado de dispositivos para la hiperplasia prostática benigna (HPB) se segmenta en hospitales y clínicas, centros quirúrgicos ambulatorios (CQA) y otros. El segmento de hospitales y clínicas dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por el alto volumen de procedimientos quirúrgicos y mínimamente invasivos para la HPB realizados en entornos hospitalarios. Los hospitales se benefician de una infraestructura quirúrgica avanzada, urólogos especializados y acceso a servicios integrales de atención posoperatoria, lo que los convierte en la opción preferida para la resección transuretral de la próstata (RTUP) y los procedimientos láser. Además, una cobertura de reembolso favorable y la disponibilidad de sistemas avanzados de diagnóstico e imagen contribuyen a su dominio. La concentración de los principales proveedores de dispositivos médicos y programas de capacitación en redes hospitalarias fortalece aún más el liderazgo de este segmento. La sólida confianza de los pacientes en las intervenciones hospitalarias también desempeña un papel fundamental en el mantenimiento de la demanda de dispositivos para el tratamiento de la HPB en los sistemas de salud globales.

Se prevé que el segmento de Centros Quirúrgicos Ambulatorios (CQA) registre el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente adopción de procedimientos mínimamente invasivos y ambulatorios, como la PUL, la TUMT y las terapias de ablación láser . Los CQA ofrecen importantes ventajas en cuanto a costos, estancias hospitalarias reducidas y una recuperación más rápida, lo que resulta cada vez más atractivo tanto para pacientes como para profesionales sanitarios. Por ejemplo, la creciente preferencia por el alta el mismo día y los menores costos de los procedimientos está impulsando el traslado de los tratamientos para la hiperplasia prostática benigna (HPB) a los CQA, especialmente en Norteamérica y Europa. Los avances tecnológicos que permiten el desarrollo de dispositivos para la HPB compactos y fáciles de usar, aptos para uso ambulatorio, están impulsando aún más esta tendencia. El auge de los modelos de atención basados en el valor y el apoyo de las aseguradoras a los procedimientos ambulatorios seguirán acelerando el crecimiento de los CQA como usuarios finales clave en el mercado mundial de dispositivos para la HPB.

Análisis regional del mercado de dispositivos para la hiperplasia prostática benigna

- América del Norte dominó el mercado de dispositivos para la hiperplasia prostática benigna (HPB) con la mayor cuota de ingresos (38,7%) en 2024, gracias a una infraestructura sanitaria consolidada, mayores tasas de diagnóstico y la amplia adopción de técnicas mínimamente invasivas, especialmente en EE. UU., donde la fuerte presencia de fabricantes y las políticas de reembolso favorables impulsan aún más el crecimiento del mercado.

- La infraestructura sanitaria de la región favorece el diagnóstico precoz, el tratamiento de precisión y la amplia disponibilidad de soluciones innovadoras como la terapia láser y los sistemas de elevación uretral prostática, mejorando así los resultados generales de los procedimientos.

- Este dominio se ve reforzado aún más por marcos de reembolso favorables, importantes inversiones en I+D por parte de los principales fabricantes y la presencia de urólogos cualificados, lo que convierte a Norteamérica en un centro clave para la innovación y la adopción de tecnología en el mercado mundial de dispositivos para la hiperplasia prostática benigna (HPB).

Perspectivas del mercado estadounidense de dispositivos para la hiperplasia prostática benigna

En 2024, el mercado estadounidense de dispositivos para la hiperplasia prostática benigna (HPB) en Norteamérica acaparó la mayor cuota de ingresos, con más del 78%, impulsado por la alta prevalencia de la HPB entre la población masculina de edad avanzada y la sólida adopción clínica de tratamientos mínimamente invasivos como la terapia de vapor de agua Rezūm y UroLift. La avanzada infraestructura sanitaria del país, la presencia de empresas líderes en dispositivos médicos y las políticas de reembolso favorables fomentan significativamente el crecimiento del mercado. La creciente concienciación sobre la intervención temprana, junto con la preferencia de los pacientes por los procedimientos ambulatorios y de corta duración, está acelerando el uso de dispositivos innovadores para el tratamiento de la HPB. Además, los continuos avances tecnológicos y las iniciativas de investigación clínica consolidan aún más la posición de Estados Unidos como mercado líder en dispositivos para el tratamiento de la HPB.

Perspectivas del mercado europeo de dispositivos para la hiperplasia prostática benigna (HPB)

Se prevé que el mercado europeo de dispositivos para la hiperplasia prostática benigna (HPB) experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre la salud masculina y la creciente adopción de procedimientos mínimamente invasivos. El aumento del gasto sanitario, junto con el envejecimiento de la población en la región, fomenta la demanda de opciones de tratamiento avanzadas para la HPB. Los sistemas sanitarios europeos hacen hincapié en la mejora de la calidad de vida y la atención ambulatoria, promoviendo el uso de tecnologías láser y PUL. Además, el apoyo regulatorio a los dispositivos médicos innovadores y la continua introducción de nuevos productos mejoran el acceso al tratamiento en toda la región. Los hospitales y las clínicas de urología especializadas de Europa Occidental siguen siendo actores clave en esta tendencia de crecimiento.

Análisis del mercado de dispositivos para la hiperplasia prostática benigna (HPB) en el Reino Unido

Se prevé que el mercado británico de dispositivos para la hiperplasia prostática benigna (HPB) experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud urológica y un acceso más amplio a tecnologías de tratamiento avanzadas. El aumento de la población masculina de edad avanzada y el enfoque del Servicio Nacional de Salud (NHS) en las terapias mínimamente invasivas están impulsando la demanda de sistemas láser y PUL. Por ejemplo, los profesionales sanitarios están adoptando cada vez más los procedimientos UroLift y Rezūm debido a sus tiempos de recuperación más cortos y a la menor incidencia de complicaciones postoperatorias. Además, se espera que las inversiones en infraestructura hospitalaria y los programas de formación clínica continua fomenten la adopción en el Reino Unido de soluciones modernas para el tratamiento de la HPB.

Análisis del mercado alemán de dispositivos para la hiperplasia prostática benigna (HPB)

Se prevé que el mercado alemán de dispositivos para la hiperplasia prostática benigna (HPB) experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el fuerte enfoque del país en la innovación tecnológica y la atención urológica avanzada. Los elevados estándares sanitarios y la pronta adopción de láseres de última generación y dispositivos mínimamente invasivos son factores clave para este crecimiento. Los hospitales alemanes están integrando activamente los sistemas de enucleación prostática con láser de holmio (HoLEP) y vaporización fotoselectiva para mejorar los resultados de los pacientes y reducir las estancias hospitalarias. El énfasis del país en la medicina de precisión y la integración digital en la atención médica también está fomentando una aceptación más rápida de las nuevas terapias para la HPB. Además, un sistema de reembolso bien estructurado sigue promoviendo la adopción de procedimientos tanto en centros sanitarios públicos como privados.

Perspectivas del mercado de dispositivos para la hiperplasia prostática benigna (HPB) en Asia-Pacífico

Se prevé que el mercado de dispositivos para la hiperplasia prostática benigna (HPB) en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, con una tasa superior al 20%, impulsado por la rápida urbanización, una mayor concienciación sobre la salud y un acceso cada vez mayor a los servicios urológicos. Países como China, Japón e India están observando una mayor adopción de tratamientos mínimamente invasivos y ambulatorios para la HPB. Las reformas sanitarias impulsadas por los gobiernos y la inversión del sector privado están fortaleciendo la infraestructura regional para procedimientos urológicos avanzados. Además, el auge del turismo médico y el creciente desarrollo de la fabricación local de dispositivos para la HPB a precios asequibles están mejorando la accesibilidad y la asequibilidad. La creciente prevalencia de los síntomas relacionados con la HPB en hombres de edad avanzada acelera aún más la trayectoria de crecimiento del mercado regional.

Perspectivas del mercado japonés de dispositivos para la hiperplasia prostática benigna (HPB)

El mercado japonés de dispositivos para la hiperplasia prostática benigna (HPB) está experimentando un auge debido al envejecimiento de la población, la avanzada infraestructura sanitaria y la marcada preferencia por las terapias mínimamente invasivas. Los profesionales sanitarios japoneses están adoptando cada vez más sistemas de terapia láser y vaporización por su precisión, seguridad y rápida recuperación. Por ejemplo, los hospitales utilizan sistemas láser de holmio avanzados para la resección de tejido con mínima pérdida de sangre. El énfasis del país en la innovación tecnológica y el manejo temprano de la enfermedad favorece la integración de dispositivos de última generación para la HPB. Además, las iniciativas gubernamentales favorables y el enfoque en los tratamientos ambulatorios están ampliando el alcance de estas terapias a nivel nacional.

Perspectivas del mercado de dispositivos para la hiperplasia prostática benigna (HPB) en la India

En 2024, el mercado indio de dispositivos para la hiperplasia prostática benigna (HPB) representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a la expansión de la infraestructura sanitaria del país, la creciente concienciación sobre la salud masculina y el mejor acceso a servicios urológicos especializados. El aumento de la población masculina de edad avanzada y la aparición de dispositivos médicos asequibles de producción local impulsan la demanda de tratamientos eficaces para la HPB. La creciente adopción de terapias láser y sistemas mínimamente invasivos en hospitales privados y clínicas especializadas favorece la expansión del mercado. Además, las iniciativas gubernamentales destinadas a modernizar las instalaciones hospitalarias y promover la innovación en dispositivos médicos consolidan la posición de la India como un mercado de rápido crecimiento para los dispositivos de tratamiento de la HPB.

Cuota de mercado de dispositivos para la hiperplasia prostática benigna

La industria de dispositivos para la hiperplasia prostática benigna está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Boston Scientific (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- PROCEPT BioRobotics Corporation (EE. UU.)

- Corporación Olympus (Japón)

- KARL STORZ SE & Co. KG (Alemania)

- Richard Wolf GmbH (Alemania)

- Dornier MedTech GmbH (Alemania)

- Cook Medical LLC (EE. UU.)

- Quanta System SpA (Italia)

- biolitec AG (Alemania)

- Lumenis Ltd. (Israel)

- Coloplast A/S (Dinamarca)

- Medtronic (Irlanda)

- Corporación CONMED (EE. UU.)

- Urotronic, Inc. (EE. UU.)

- Laborie (Canadá)

- OmniGuide, Inc. (EE. UU.)

- ForTec Medical (Italia)

- SonaCare Medical, LLC (EE. UU.)

- PNN Medical A/S (Dinamarca)

¿Cuáles son los últimos avances en el mercado mundial de dispositivos para la hiperplasia prostática benigna?

- En junio de 2025, la FDA autorizó una ampliación de la indicación 510(k) para el sistema Rezūm (terapia térmica con vapor de agua para la hiperplasia prostática benigna), aumentando el volumen máximo de próstata tratable de 80 g a 150 g, lo que amplió la población de pacientes elegibles para esta terapia ambulatoria.

- En septiembre de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó el sistema de catéter Optilume BPH, un dispositivo con balón recubierto de fármaco para el tratamiento de los síntomas del tracto urinario inferior debidos a la hiperplasia prostática benigna (HPB), lo que representa una novedosa opción de tratamiento no ablativo y mínimamente invasivo.

- En abril de 2023, Olympus destacó su cartera de tratamientos mínimamente invasivos para la hiperplasia prostática benigna (HPB), que incluye el procedimiento iTind y el láser de fibra de tulio superpulsado SOLTIVE, en la reunión de la Asociación Americana de Urología (AUA), haciendo hincapié en la tendencia hacia tratamientos ambulatorios y sin extirpación de tejido.

- En marzo de 2024, Olympus anunció un hito en el tratamiento: su dispositivo iTind pasó a estar disponible a través de importantes contratos con organizaciones de compras grupales (GPO) en los EE. UU., ampliando el acceso hospitalario y ambulatorio a nivel nacional.

- En mayo de 2021, Olympus Corporation completó la adquisición de la empresa israelí de dispositivos médicos Medi-Tate, fabricante del dispositivo iTind para la hiperplasia prostática benigna (HPB), fortaleciendo así su cartera de productos de urología mínimamente invasiva y su presencia en el mercado global.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.