Global Bone Anchored Hearing Systems Bahs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.42 Billion

USD

6.53 Billion

2025

2033

USD

2.42 Billion

USD

6.53 Billion

2025

2033

| 2026 –2033 | |

| USD 2.42 Billion | |

| USD 6.53 Billion | |

| % | |

|

Segmentación del mercado global de sistemas auditivos osteointegrados, por materia prima (aleación de titanio, compuestos cerámicos y otros), aplicación (pérdida auditiva neurosensorial, pérdida auditiva mixta, pérdida auditiva conductiva y sordera unilateral): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de sistemas auditivos anclados al hueso

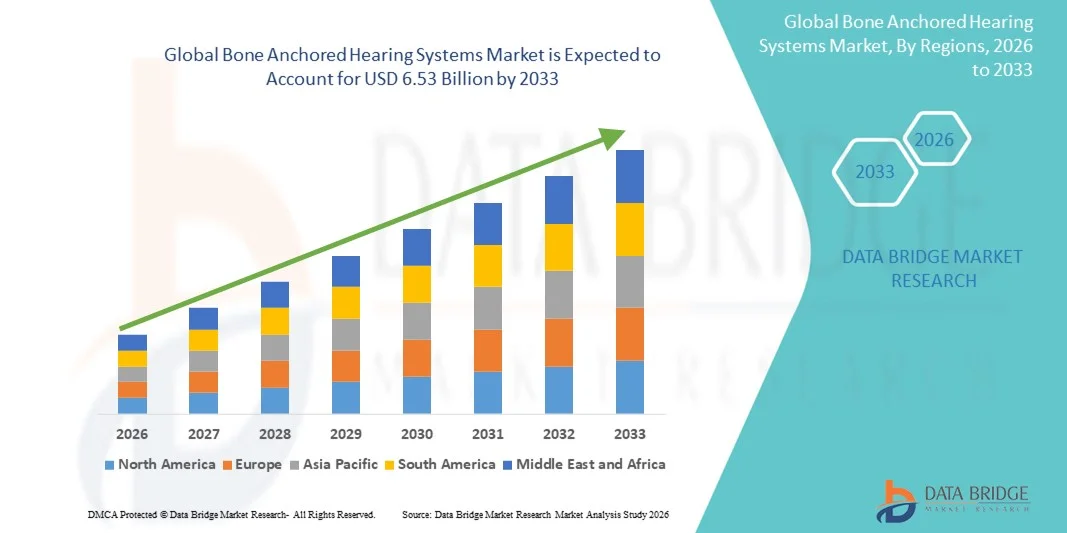

- El tamaño del mercado global de sistemas auditivos anclados al hueso se valoró en USD 2.42 mil millones en 2025 y se espera que alcance los USD 6.53 mil millones para 2033 , con una CAGR del 13,2% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la pérdida auditiva, los avances en los dispositivos auditivos implantables y la creciente conciencia sobre la tecnología de conducción ósea entre los pacientes y los proveedores de atención médica.

- Además, la creciente demanda de soluciones auditivas mínimamente invasivas y eficaces, sumada a las innovaciones tecnológicas en el diseño de procesadores de sonido y las características de conectividad, está posicionando los sistemas auditivos osteointegrados como la opción preferida tanto para uso clínico como personal. Estos factores convergentes están acelerando la adopción de soluciones auditivas osteointegradas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de sistemas auditivos osteointegrados

- Los sistemas auditivos anclados al hueso, que ofrecen soluciones implantables para la pérdida auditiva neurosensorial conductiva, mixta y unilateral, son cada vez más vitales en las prácticas modernas de audiología y otorrinolaringología debido a su eficacia, implantación mínimamente invasiva y calidad de sonido superior en comparación con los audífonos convencionales.

- La creciente demanda de sistemas auditivos anclados al hueso se debe principalmente a la creciente conciencia de las soluciones auditivas avanzadas, la creciente prevalencia de la discapacidad auditiva y la necesidad de alternativas confiables a los audífonos tradicionales , particularmente entre pacientes con afecciones crónicas del oído o malformaciones anatómicas.

- Norteamérica dominó el mercado de sistemas auditivos osteointegrados, con la mayor participación en ingresos, un 39,7 % en 2025, impulsada por la adopción temprana de tecnologías auditivas implantables, el elevado gasto sanitario y la presencia de importantes fabricantes de dispositivos médicos. Estados Unidos experimentó un crecimiento sustancial en los procedimientos de sistemas auditivos osteointegrados, especialmente en clínicas y hospitales especializados en otorrinolaringología, gracias a las innovaciones en el diseño de implantes y la tecnología de procesadores de sonido digitales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas auditivos anclados al hueso durante el período de pronóstico, debido a la expansión de la infraestructura de atención médica, la creciente conciencia sobre la rehabilitación auditiva y el aumento de la accesibilidad a soluciones auditivas avanzadas en las economías emergentes.

- El segmento de pérdida auditiva neurosensorial dominó el mercado de sistemas auditivos anclados en los huesos con una participación de mercado del 43,7 % en 2025, impulsado por la alta prevalencia de afecciones neurosensoriales, la eficacia clínica de los sistemas auditivos anclados en los huesos para dichos pacientes y la creciente adopción por parte de los especialistas en otorrinolaringología para la rehabilitación auditiva a largo plazo.

Alcance del informe y segmentación del mercado de sistemas auditivos osteointegrados

|

Atributos |

Perspectivas clave del mercado de los sistemas auditivos anclados al hueso |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas auditivos anclados al hueso

Avances en conectividad inalámbrica y procesadores de sonido digitales

- Una tendencia significativa y en aceleración en el mercado global de sistemas auditivos anclados al hueso es la integración de la conectividad inalámbrica y los procesadores de sonido digitales avanzados, lo que mejora la comodidad del paciente y la calidad de la audición.

- Por ejemplo, Baha 6 Max de Cochlear ofrece transmisión directa desde teléfonos inteligentes y otros dispositivos de audio, lo que proporciona a los usuarios una conectividad perfecta para mejorar las experiencias auditivas en diversos entornos.

- La integración de procesadores digitales en los sistemas auditivos osteointegrados permite funciones como reducción de ruido adaptativa, ajuste ambiental automático y perfiles auditivos personalizados. Por ejemplo, Oticon Medical Ponto 5 utiliza algoritmos adaptativos para optimizar el procesamiento del sonido en función del ruido ambiental.

- La integración de la conectividad inalámbrica e inteligente con los sistemas auditivos anclados al hueso permite un control centralizado a través de aplicaciones móviles complementarias, lo que permite a los usuarios ajustar el volumen, cambiar de programa o monitorear la duración de la batería desde una única interfaz.

- Esta tendencia hacia soluciones auditivas más inteligentes, conectadas y fáciles de usar está transformando radicalmente las expectativas de los pacientes en cuanto a la rehabilitación auditiva. Por ello, empresas como MED-EL están desarrollando dispositivos con transmisión inalámbrica, optimización del sonido basada en IA y control remoto mediante aplicaciones.

- La demanda de sistemas auditivos anclados al hueso que ofrecen una conectividad perfecta y un procesamiento de sonido avanzado está creciendo rápidamente tanto en aplicaciones clínicas como domiciliarias, ya que los pacientes priorizan cada vez más la comodidad y el rendimiento auditivo de alta calidad.

Dinámica del mercado de los sistemas auditivos osteointegrados

Conductor

Aumento de la prevalencia de la pérdida auditiva y conocimiento de soluciones avanzadas

- La creciente prevalencia de la discapacidad auditiva, junto con la creciente conciencia de las soluciones implantables, es un factor importante para la mayor demanda de sistemas auditivos anclados al hueso.

- Por ejemplo, en marzo de 2025, Cochlear Limited informó un aumento en la adopción global de sus soluciones auditivas ancladas al hueso debido al aumento de las campañas de concientización de los pacientes en las clínicas de otorrinolaringología.

- A medida que los pacientes buscan alternativas más efectivas a los audífonos tradicionales, los sistemas auditivos anclados al hueso ofrecen una calidad de sonido superior, un mejor reconocimiento del habla y beneficios auditivos a largo plazo, lo que proporciona una solución convincente para varios tipos de pérdida auditiva.

- Además, el aumento de las recomendaciones de especialistas en otorrinolaringología y las iniciativas educativas centradas en la audiología están convirtiendo los sistemas auditivos anclados en el hueso en la opción preferida para los pacientes que requieren soluciones auditivas duraderas y de alto rendimiento.

- La conveniencia de la implantación mínimamente invasiva, la compatibilidad con dispositivos de transmisión inalámbrica y la capacidad de tratar la pérdida auditiva neurosensorial, conductiva o mixta son factores clave que impulsan la adopción en diversas poblaciones de pacientes.

- La creciente infraestructura de atención médica, la creciente conciencia sobre la rehabilitación auditiva y los avances tecnológicos en el diseño de procesadores contribuyen aún más a la expansión del mercado de sistemas auditivos anclados al hueso.

Restricción/Desafío

Complejidad quirúrgica y altos costos del dispositivo

- Las inquietudes en torno al procedimiento quirúrgico necesario para implantar sistemas auditivos osteointegrados suponen un reto importante para una mayor penetración en el mercado. Dado que el procedimiento implica cirugía menor y cuidados postoperatorios, algunos pacientes dudan en adoptar la tecnología.

- Por ejemplo, los informes de complicaciones posquirúrgicas o tiempos de curación prolongados han hecho que ciertos segmentos de pacientes sean cautelosos a la hora de elegir soluciones auditivas implantables.

- Abordar estas preocupaciones quirúrgicas mediante técnicas mínimamente invasivas mejoradas, una mejor formación para los otorrinolaringólogos y una educación clara para los pacientes es crucial para generar confianza y su adopción. Además, el costo relativamente alto de los sistemas auditivos osteointegrados en comparación con los audífonos convencionales puede ser un obstáculo para los pacientes sensibles al precio, especialmente en las regiones en desarrollo.

- Si bien la cobertura de seguros y las políticas de reembolso están mejorando gradualmente, el gasto inicial de los procesadores digitales avanzados y los dispositivos implantables sigue siendo un desafío para su adopción generalizada.

- Superar estos desafíos mediante innovaciones en procedimientos quirúrgicos, programas de concientización de pacientes y el desarrollo de dispositivos rentables será vital para el crecimiento sostenido del mercado.

- Empresas como Oticon Medical y MED-EL enfatizan la implantación mínimamente invasiva, la efectividad clínica y los programas de apoyo en su marketing para tranquilizar a los pacientes potenciales y a los proveedores de atención médica.

Alcance del mercado de los sistemas auditivos anclados al hueso

El mercado está segmentado según la materia prima y la aplicación.

- Por materia prima

En función de la materia prima, el mercado de sistemas auditivos osteointegrados se segmenta en aleación de titanio, compuestos cerámicos y otros. El segmento de aleación de titanio dominó el mercado con la mayor cuota de mercado, con un 51,4 % en 2025, gracias a su alta biocompatibilidad, resistencia a la corrosión y éxito demostrado en la estabilidad a largo plazo de los implantes. Los implantes de aleación de titanio son ampliamente preferidos por los cirujanos otorrinolaringólogos debido a su sólida osteointegración, que reduce el riesgo de fallo del implante y las complicaciones posquirúrgicas. El segmento también se beneficia de una amplia validación clínica, aprobaciones regulatorias establecidas y la confianza del paciente, lo que refuerza colectivamente su dominio en el mercado. Además, la disponibilidad de diversos diseños y tamaños de implantes para diversas anatomías de pacientes fomenta la adopción de sistemas auditivos osteointegrados basados en aleación de titanio.

Se prevé que el segmento de compuestos cerámicos experimente la tasa de crecimiento más rápida, del 20,8 %, entre 2026 y 2033, impulsada por la continua innovación en materiales y el desarrollo de alternativas más ligeras, estéticas e hipoalergénicas a los implantes metálicos. Los compuestos cerámicos ofrecen ventajas como la reducción de reacciones alérgicas y una mayor comodidad para pacientes sensibles, lo que los hace cada vez más atractivos para grupos específicos de pacientes. El creciente esfuerzo en I+D para mejorar la resistencia y las propiedades de integración está acelerando aún más la adopción de implantes cerámicos, especialmente en regiones con un creciente conocimiento de las soluciones avanzadas de rehabilitación auditiva.

- Por aplicación

Según su aplicación, el mercado de sistemas auditivos osteointegrados se segmenta en pérdida auditiva neurosensorial, pérdida auditiva mixta, pérdida auditiva conductiva y sordera unilateral. El segmento de pérdida auditiva neurosensorial dominó el mercado con la mayor cuota de mercado, con un 43,7 % en 2025, gracias a la alta prevalencia de afecciones neurosensoriales y a la eficacia clínica de los sistemas auditivos osteointegrados para restaurar la función auditiva en estos pacientes. Los otorrinolaringólogos recomiendan con frecuencia los sistemas auditivos osteointegrados para pacientes con pérdida auditiva neurosensorial crónica o irreversible, debido a su mejor reconocimiento del habla y claridad de sonido en comparación con los audífonos convencionales. Este segmento también se beneficia de las crecientes campañas de concienciación y de la creciente disponibilidad de procesadores de sonido avanzados que mejoran los resultados de los pacientes.

Se prevé que el segmento de la sordera unilateral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, entre 2026 y 2033, impulsada por el aumento de las tasas de diagnóstico y la creciente preferencia por las soluciones implantables en lugar de los audífonos tradicionales con enrutamiento contralateral de señales (CROS). Los sistemas auditivos osteointegrados proporcionan una conducción sonora eficaz al oído normoyente, mejorando la percepción espacial y la comprensión del habla en entornos ruidosos. El aumento de las recomendaciones de otorrinolaringología, la concienciación de los pacientes y los avances tecnológicos en dispositivos discretos y ligeros impulsan la rápida adopción de este segmento de aplicaciones a nivel mundial.

Análisis regional del mercado de sistemas auditivos osteointegrados

- América del Norte dominó el mercado de sistemas auditivos anclados al hueso con la mayor participación en los ingresos del 39,7 % en 2025, impulsada por la adopción temprana de tecnologías auditivas implantables, el alto gasto en atención médica y la presencia de fabricantes líderes de dispositivos médicos.

- Los pacientes y los proveedores de atención médica de la región valoran mucho la eficacia clínica, la calidad de sonido mejorada y la naturaleza mínimamente invasiva de los sistemas auditivos anclados al hueso, junto con la compatibilidad perfecta con la transmisión inalámbrica y los procesadores de sonido digitales.

- Esta adopción generalizada está respaldada además por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y la presencia de fabricantes líderes de dispositivos médicos, lo que establece los sistemas auditivos anclados al hueso como la solución preferida para la restauración de la audición tanto en entornos clínicos como domésticos.

Análisis del mercado de sistemas auditivos osteointegrados en EE. UU.

El mercado estadounidense de sistemas auditivos osteointegrados captó la mayor participación en los ingresos, con un 79%, en 2025 en Norteamérica, impulsado por el alto conocimiento de las soluciones avanzadas de rehabilitación auditiva y la adopción generalizada de dispositivos implantables. Los pacientes prefieren cada vez más los sistemas auditivos osteointegrados debido a su eficacia clínica, su procedimiento mínimamente invasivo y su compatibilidad con la transmisión inalámbrica y los procesadores de sonido digitales. La presencia de fabricantes líderes de dispositivos médicos, las extensas redes de otorrinolaringología y audiología, y las favorables políticas de reembolso de gastos médicos impulsan aún más el crecimiento del mercado. Además, las campañas de educación para pacientes y la creciente prevalencia de la pérdida auditiva contribuyen a la sólida adopción de estos sistemas en aplicaciones clínicas y domiciliarias.

Perspectiva del mercado europeo de sistemas auditivos osteointegrados

Se proyecta que el mercado europeo de sistemas auditivos osteointegrados se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el creciente conocimiento de las soluciones auditivas implantables y el aumento de la prevalencia de la discapacidad auditiva. La demanda de rehabilitación auditiva avanzada está impulsando su adopción en entornos residenciales y clínicos. Los pacientes y profesionales sanitarios europeos optan cada vez más por los sistemas auditivos osteointegrados debido a su excelente calidad de sonido, su implantación mínimamente invasiva y sus beneficios a largo plazo. El mercado también se beneficia de una sólida infraestructura sanitaria, el apoyo regulatorio para los dispositivos implantables y el aumento de las recomendaciones de otorrinolaringólogos.

Análisis del mercado de sistemas auditivos osteointegrados en el Reino Unido

Se prevé que el mercado británico de sistemas auditivos osteointegrados crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de la pérdida auditiva y la creciente preferencia por soluciones implantables avanzadas en lugar de los audífonos convencionales. Además, las campañas de concienciación, los programas de educación para pacientes y el apoyo de especialistas en otorrinolaringología están fomentando su adopción. El sólido sistema sanitario británico, junto con las políticas de reembolso favorables, facilita una mayor accesibilidad a los sistemas auditivos osteointegrados tanto para uso clínico como personal. La integración con dispositivos inalámbricos y aplicaciones para teléfonos inteligentes mejora aún más la comodidad y la satisfacción del paciente.

Análisis del mercado de sistemas auditivos osteointegrados en Alemania

Se espera que el mercado alemán de sistemas auditivos osteointegrados se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de las soluciones auditivas implantables y la alta adopción de tecnologías avanzadas de rehabilitación auditiva. La sólida infraestructura sanitaria alemana, el énfasis en la innovación clínica y el sólido marco regulatorio promueven la adopción de sistemas auditivos osteointegrados. La integración con transmisión inalámbrica, procesadores de sonido digitales y funciones intuitivas son cada vez más populares entre los usuarios que buscan una mejor audición. El aumento de las recomendaciones de otorrinolaringólogos y la creciente concienciación pública sobre las opciones de tratamiento para la pérdida auditiva contribuyen aún más al crecimiento del mercado.

Análisis del mercado de sistemas auditivos osteointegrados en Asia-Pacífico

Se prevé que el mercado de sistemas auditivos osteointegrados en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente concienciación sobre la pérdida auditiva y las soluciones implantables, sumada a la expansión de la infraestructura sanitaria, está impulsando su adopción. La región también está experimentando un aumento de especialistas en otorrinolaringología y audiólogos capacitados, lo que facilita un mayor acceso a la rehabilitación auditiva avanzada. Además, las iniciativas gubernamentales que promueven el acceso a la atención médica y las soluciones de salud digital están impulsando el crecimiento del mercado.

Análisis del mercado de sistemas auditivos osteointegrados en Japón

El mercado japonés de sistemas auditivos osteointegrados está cobrando impulso gracias al avanzado ecosistema sanitario del país, la alta concienciación sobre la rehabilitación auditiva y la creciente prevalencia de la pérdida auditiva. Los pacientes valoran la implantación mínimamente invasiva y la restauración del sonido de alta calidad que ofrecen estos sistemas. La integración con dispositivos inalámbricos y aplicaciones móviles mejora la usabilidad y la comodidad. Se prevé que el envejecimiento de la población japonesa impulse aún más la demanda de sistemas auditivos osteointegrados tanto en entornos residenciales como clínicos. La apuesta del país por la innovación en dispositivos médicos impulsa los continuos avances en las tecnologías de implantes y procesadores.

Análisis del mercado de sistemas auditivos osteointegrados en India

El mercado indio de sistemas auditivos osteointegrados representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la creciente concienciación del país sobre las soluciones para la pérdida auditiva, la expansión de la infraestructura sanitaria y el aumento de la renta disponible. India está experimentando una creciente adopción de soluciones auditivas implantables en hospitales, clínicas de otorrinolaringología y centros de audiología privados. La disponibilidad de sistemas auditivos osteointegrados rentables y las iniciativas gubernamentales para promover la rehabilitación auditiva son factores clave que impulsan el crecimiento del mercado. La creciente educación del paciente, sumada a la presencia de fabricantes locales e internacionales de dispositivos médicos, impulsa aún más la expansión del mercado.

Cuota de mercado de los sistemas auditivos anclados al hueso

La industria de los sistemas auditivos anclados al hueso está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cochlear Ltd. (Australia)

- MED EL Electrónica Médica (Austria)

- GN Hearing A/S (Dinamarca)

- WS Audiology A/S (Dinamarca)

- Oticon Medical (Dinamarca)

- Sonova Holding AG (Suiza)

- Starkey Hearing Technologies (EE. UU.)

- Widex (Dinamarca)

- William Demant A/S (Dinamarca)

- Sophono Inc. (EE. UU.)

- Amplifon SpA (Italia)

- Audina Hearing Instruments, Inc. (EE. UU.)

- Benson Medical Instruments (EE. UU.)

- Zhejiang Nurotron Biotechnology Co., Ltd. (China)

- Interacoustics A/S (Dinamarca)

- RION Co., Ltd. (Japón)

- Bernafon AG (Suiza)

- Eargo, Inc. (EE. UU.)

- Envoy Medical Corporation (EE. UU.)

- BHM Tech Produktionsgesellschaft mbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas auditivos anclados en el hueso?

- En junio de 2025, Oticon Medical lanzó oficialmente el sistema auditivo transcutáneo activo anclado al hueso Sentio™ en Canadá, lo que marca el primer lanzamiento comercial de esta nueva opción de implante diseñada para mantener la piel intacta al tiempo que ofrece audición avanzada por conducción ósea para pacientes con pérdida auditiva conductiva, mixta o sordera unilateral, y amplía las opciones clínicas más allá de los sistemas percutáneos tradicionales.

- En octubre de 2024, el implante de conducción ósea Sentio, desarrollado en colaboración con la Universidad Tecnológica de Chalmers y el Hospital Universitario Sahlgrenska, fue destacado por recibir aprobaciones clínicas tanto en Europa como en los EE. UU., lo que representa una década de investigación y señala un gran avance al eliminar los pilares externos y las complicaciones asociadas.

- En julio de 2024, el sistema Sentio™ de Oticon Medical recibió la autorización de la FDA de EE. UU. y la aprobación de la marca CE en Europa como la primera solución auditiva de conducción ósea transcutánea activa de la empresa, que ofrece un procesador de sonido más ligero y un implante subcutáneo para reducir el riesgo de infección y ampliar la adopción clínica global de la tecnología BAHS avanzada.

- En abril de 2024, Cochlear Limited recibió la autorización de la FDA de EE. UU. para reducir la indicación de edad para su sistema auditivo anclado al hueso Osia® a niños a partir de los 5 años, lo que permite que los pacientes pediátricos más jóvenes con pérdida auditiva conductiva o mixta o sordera unilateral accedan a un soporte auditivo implantable avanzado que mejora la audición de alta frecuencia y la comunicación diaria.

- En junio de 2023, la Autoridad de Competencia y Mercados del Reino Unido bloqueó la adquisición total de la unidad de implantes anclados al hueso de Oticon Medical por parte de Cochlear Ltd. al tiempo que aprobaba la venta de la división de implantes cocleares, lo que garantizaba que el negocio de BAHS siguiera siendo independiente y capaz de competir, una acción regulatoria con implicaciones significativas para la competencia y la innovación en el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.