Global Bone Wax Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

77.52 Billion

USD

94.82 Billion

2024

2032

USD

77.52 Billion

USD

94.82 Billion

2024

2032

| 2025 –2032 | |

| USD 77.52 Billion | |

| USD 94.82 Billion | |

| % | |

|

Segmentación del mercado global de cera ósea, por producto (cera ósea absorbible y no absorbible), material (cera ósea natural y sintética), aplicación ( neurocirugía , cirugía ortopédica, cirugía torácica, cirugía dental/oral, entre otras), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria, entre otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de cera para huesos

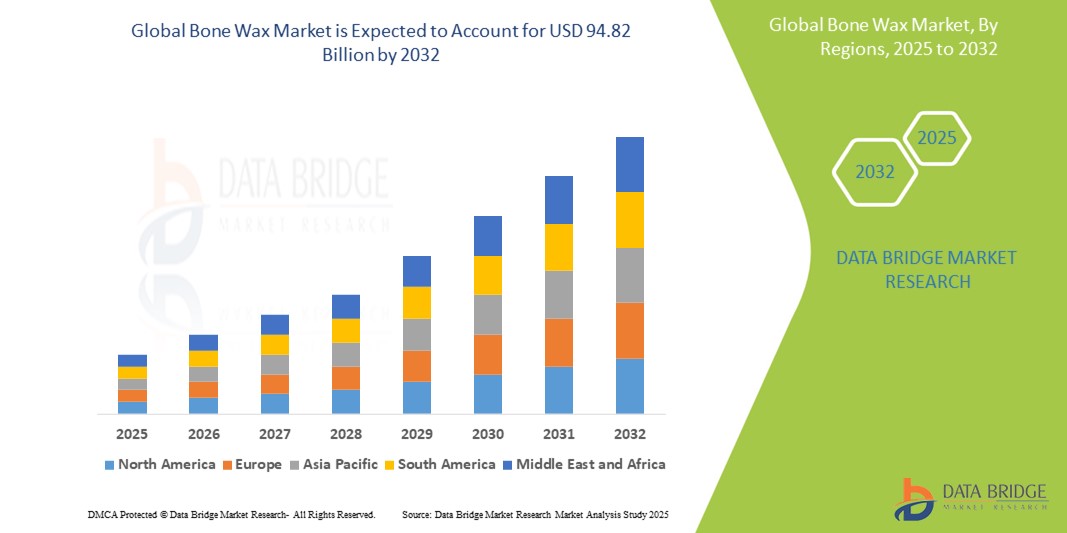

- El tamaño del mercado mundial de cera para huesos se valoró en USD 77,52 mil millones en 2024 y se espera que alcance los USD 94,82 mil millones para 2032 , con una CAGR de 2,55% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de procedimientos quirúrgicos, en particular cirugías ortopédicas, neuroquirúrgicas y cardiotorácicas, donde la cera ósea se utiliza comúnmente para controlar el sangrado óseo. La creciente carga mundial de traumatismos y cirugías electivas impulsa aún más la demanda de agentes hemostáticos eficaces, como la cera ósea.

- Además, los avances tecnológicos en las formulaciones de cera ósea, incluyendo el desarrollo de variantes absorbibles e impregnadas con antibióticos, están mejorando la seguridad y la eficacia del producto, fomentando así una mayor adopción clínica. Estos factores convergentes están acelerando la adopción de las soluciones de cera ósea, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de cera para huesos

- La cera para huesos, una mezcla estéril utilizada para controlar el sangrado de las superficies óseas durante los procedimientos quirúrgicos, sigue siendo un agente hemostático fundamental en aplicaciones ortopédicas, neuroquirúrgicas y cardiotorácicas debido a su facilidad de uso y eficacia inmediata.

- La creciente demanda de cera para huesos se debe principalmente al creciente número de procedimientos quirúrgicos a nivel mundial, la creciente incidencia de lesiones traumáticas y la creciente preferencia por técnicas quirúrgicas mínimamente invasivas y complejas que requieren soluciones hemostáticas eficientes.

- Norteamérica dominó el mercado de cera ósea con la mayor participación en ingresos, un 38,7 %, en 2024, gracias al alto volumen de procedimientos ortopédicos y neuroquirúrgicos, la avanzada infraestructura sanitaria y la presencia de empresas líderes en el mercado que ofrecen productos de cera ósea tanto convencionales como bioabsorbibles. Estados Unidos continúa liderando el mercado regional gracias a sus altas tasas de cirugía y a sus sólidas redes de adquisición hospitalaria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de cera para huesos, con una expansión estimada de CAGR del 6,9 % durante el período de pronóstico, debido al creciente gasto en atención médica, la creciente adopción de herramientas quirúrgicas avanzadas y un aumento en los casos ortopédicos en países como China, India y Japón.

- El segmento de cera ósea no absorbible dominó el mercado de cera ósea con una participación de mercado del 64,3 % en 2024, atribuido a su uso generalizado en cirugías tradicionales, bajo costo y facilidad de disponibilidad, especialmente en economías en desarrollo y de ingresos medios donde los productos quirúrgicos convencionales siguen siendo el estándar.

Alcance del informe y segmentación del mercado de cera para huesos

|

Atributos |

Análisis clave del mercado de cera para huesos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cera para huesos

“ Formulaciones avanzadas que impulsan innovaciones centradas en el usuario ”

- Una tendencia significativa y en aceleración en el mercado mundial de cera ósea es el creciente desarrollo de formulaciones avanzadas diseñadas para abordar las limitaciones clínicas asociadas con los productos tradicionales de cera ósea, como la mala biodegradabilidad, la inflamación y el retraso en la curación ósea.

- Por ejemplo, varios fabricantes están introduciendo alternativas de cera ósea bioabsorbible que se disuelven naturalmente en el cuerpo después de la cirugía, lo que reduce el riesgo de reacciones a cuerpos extraños y mejora los resultados del paciente. Empresas como Abyrx y Medtronic lideran las innovaciones en este campo con productos aprobados por la FDA que van más allá de la hemostasia al favorecer la regeneración ósea.

- Además, la aparición de formulaciones de cera ósea con infusión antimicrobiana está cobrando impulso, especialmente en procedimientos ortopédicos y neuroquirúrgicos donde las infecciones postoperatorias son una preocupación. Estas variantes ayudan a reducir la colonización microbiana y favorecen una recuperación más rápida.

- La mejora de la ciencia de los materiales y la inversión en I+D también han permitido la creación de cera ósea flexible y fácil de moldear que funciona de manera consistente en una variedad de condiciones quirúrgicas, lo que mejora la facilidad de uso para los cirujanos y reduce las complicaciones intraoperatorias.

- Esta evolución en la formulación y funcionalidad está cambiando las expectativas de los cirujanos, con un claro cambio de demanda hacia soluciones de cera ósea que no solo sean efectivas para controlar el sangrado, sino que también promuevan la curación, minimicen el riesgo de infección y cumplan con estrictos estándares regulatorios.

- La tendencia es particularmente fuerte en mercados quirúrgicos de alto volumen como Estados Unidos, Alemania y Japón, donde los hospitales prefieren cada vez más materiales de primera calidad respaldados por evidencia que brindan valor tanto clínico como económico.

Dinámica del mercado de cera para huesos

Conductor

Creciente necesidad debido al aumento del volumen de cirugías y procedimientos ortopédicos.

- El mercado mundial de cera para huesos está experimentando un crecimiento significativo impulsado por el creciente número de procedimientos quirúrgicos, particularmente en ortopedia, neurocirugía y cirugías cardiotorácicas, donde la hemostasia efectiva es fundamental.

- Por ejemplo, con el aumento de las incidencias de traumatismos, fracturas óseas y enfermedades óseas degenerativas relacionadas con la edad, ha aumentado la necesidad de un control confiable del sangrado intraoperatorio, lo que impulsa la demanda de productos de cera ósea en hospitales y centros quirúrgicos.

- Además, el creciente envejecimiento de la población en todo el mundo, especialmente en regiones como América del Norte, Europa y Japón, está contribuyendo a un aumento en las cirugías electivas, como los reemplazos de cadera y rodilla, lo que impulsa aún más el uso de cera ósea como un complemento estándar en dichos procedimientos.

- Además, la continua expansión de la infraestructura de atención médica en los mercados emergentes y el aumento del turismo médico en países como India, Tailandia y Brasil han llevado a un aumento en los volúmenes quirúrgicos, creando así oportunidades lucrativas para los fabricantes de cera para huesos.

- Los marcos de reembolso favorables, la mayor concienciación de los cirujanos y la inclusión de formulaciones avanzadas con propiedades antimicrobianas y bioabsorbibles están acelerando la adopción de productos en entornos de atención médica públicos y privados.

Restricción/Desafío

Reacciones adversas en los tejidos y la transición hacia alternativas bioabsorbibles

- A pesar de sus beneficios clínicos, las formulaciones tradicionales de cera ósea plantean desafíos como mala reabsorción, reacciones a cuerpos extraños e interferencia con la curación ósea, lo que puede disuadir su uso en algunos entornos quirúrgicos avanzados.

- Por ejemplo, varios estudios han indicado que la cera ósea no absorbible convencional puede provocar respuestas inflamatorias y formación de granulomas, especialmente cuando se usa en grandes cantidades o en sitios quirúrgicos sensibles, lo que lleva a los cirujanos a buscar alternativas más seguras.

- Esta preocupación ha impulsado un cambio gradual del mercado hacia sustitutos bioabsorbibles y biocompatibles que ofrecen una hemostasia eficaz sin comprometer los resultados de curación.

- Los productos de empresas como Abyrx y Medtronic que se centran en materiales de cera ósea absorbibles de última generación están ganando terreno.

- Sin embargo, la cera ósea bioabsorbible suele tener un precio más alto que las opciones tradicionales basadas en parafina, lo que representa un desafío para los centros de atención médica sensibles a los precios, en particular en regiones de bajos ingresos.

- Además, la falta de formación clínica adecuada y la resistencia a la adopción de materiales más nuevos entre algunos cirujanos en las regiones en desarrollo también obstaculizan la penetración en el mercado de productos innovadores.

- Abordar estos desafíos a través de una amplia validación clínica, estrategias de precios competitivos y educación de los cirujanos será vital para acelerar la transición hacia alternativas de cera ósea más seguras y efectivas, asegurando la sostenibilidad del mercado a largo plazo.

Alcance del mercado de cera para huesos

El mercado está segmentado en función del producto, el material, la aplicación y el usuario final.

- Por producto

Según el producto, el mercado de cera ósea se segmenta en cera ósea absorbible y no absorbible. El segmento de cera ósea no absorbible dominó el mercado con una participación en los ingresos del 64,3 % en 2024, gracias a su amplio uso en cirugías ortopédicas y traumatológicas y a su rentabilidad.

Se proyecta que la cera ósea absorbible experimentará la CAGR más rápida del 6,9 % entre 2025 y 2032, impulsada por su biocompatibilidad superior, menores complicaciones posoperatorias y una creciente preferencia entre los cirujanos por soluciones hemostáticas avanzadas.

- Por material

Según el material, el mercado de cera ósea se segmenta en cera ósea natural y cera ósea sintética. La cera ósea natural representó la mayor cuota de mercado, con un 59,7 %, en 2024, gracias a su uso tradicional, asequibilidad y accesibilidad en diversos entornos sanitarios.

Se espera que la cera ósea sintética crezca a la CAGR más rápida del 7,2 % durante el período de pronóstico, debido a ventajas como la reabsorción, el menor riesgo de infección y los mejores resultados quirúrgicos.

- Por aplicación

Según su aplicación, el mercado de cera ósea se segmenta en neurocirugía, cirugía ortopédica, cirugía torácica, cirugía dental/oral, entre otras. La cirugía ortopédica tuvo la mayor participación, con un 48,5 %, en 2024, debido al gran número de procedimientos relacionados con los huesos, como la reparación de fracturas y el reemplazo de articulaciones.

Se prevé que la neurocirugía registre la CAGR más rápida del 7,5 % entre 2025 y 2032, debido a la creciente demanda de un control preciso del sangrado durante procedimientos craneales y espinales complejos.

- Por el usuario final

Según el usuario final, el mercado de cera ósea se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria (CAAM) y otros. Los hospitales dominaron el segmento con una participación de mercado del 61,8 % en 2024, gracias a su infraestructura avanzada, mayor volumen quirúrgico y mayor acceso a productos especializados de cera ósea.

Se espera que los centros quirúrgicos ambulatorios (ASC) experimenten la CAGR más rápida del 6,8 % entre 2025 y 2032, impulsados por modelos de atención ambulatoria rentables y el aumento de cirugías mínimamente invasivas que requieren herramientas hemostáticas compactas como cera para huesos.

Análisis regional del mercado de cera para huesos

- América del Norte dominó el mercado de cera ósea con la mayor participación en los ingresos del 38,7 % en 2024, impulsada por un gran volumen de cirugías ortopédicas y traumatológicas y una creciente adopción de agentes hemostáticos quirúrgicos en los sistemas de atención médica avanzados.

- La creciente población geriátrica, la creciente prevalencia de trastornos relacionados con los huesos y la conciencia generalizada de las soluciones para el manejo del sangrado quirúrgico están impulsando la demanda del mercado.

- Además, la fuerte presencia de importantes actores del mercado, las innovaciones de productos en curso y el acceso a infraestructura de atención médica avanzada respaldan aún más el dominio de esta región.

Perspectiva del mercado de cera para huesos en EE. UU.

El mercado estadounidense de cera ósea captó el 70% de los ingresos de Norteamérica en 2024, impulsado por el alto volumen quirúrgico, el aumento de procedimientos ortopédicos y neuroquirúrgicos, y la rápida adopción de productos de cera ósea absorbible de última generación. El aumento del gasto sanitario, las favorables estructuras de reembolso y la sólida infraestructura de investigación clínica están acelerando la adopción de la cera ósea en hospitales y clínicas especializadas. Además, fabricantes líderes como Medtronic, Johnson & Johnson y Baxter están invirtiendo en I+D y ensayos clínicos para mejorar el rendimiento de sus productos, lo que contribuye a la expansión del mercado.

Perspectiva del mercado europeo de cera para huesos

Se proyecta que el mercado europeo de cera ósea se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones de seguridad quirúrgica, la creciente incidencia de afecciones óseas y los avances tecnológicos en procedimientos quirúrgicos. El aumento de las cirugías ortopédicas, torácicas y dentales en países como Alemania, Francia y el Reino Unido contribuye a la demanda del producto. La creciente preferencia por las ceras óseas absorbibles, debido a su mejor biocompatibilidad y menor riesgo de infección, es otro factor importante que impulsa el mercado regional.

Análisis del mercado de cera para huesos en el Reino Unido

Se espera que el mercado británico de cera ósea crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, debido al aumento de procedimientos ortopédicos electivos y al crecimiento de la población geriátrica. Las iniciativas del Servicio Nacional de Salud (NHS) para mejorar los resultados quirúrgicos y reducir las complicaciones postoperatorias están favoreciendo la adopción de agentes hemostáticos como la cera ósea. Además, la creciente preferencia por productos quirúrgicos biodegradables y reabsorbibles está impulsando el crecimiento del mercado.

Análisis del mercado de cera para huesos en Alemania

Se prevé que el mercado alemán de cera ósea experimente un crecimiento sostenido entre 2025 y 2032, gracias a una infraestructura sanitaria avanzada, una sólida capacidad de fabricación de dispositivos ortopédicos y una gran prioridad en la seguridad del paciente. Los cirujanos y hospitales alemanes están adoptando cada vez más ceras óseas sintéticas y absorbibles para minimizar las reacciones a cuerpos extraños y las complicaciones posquirúrgicas. Se espera que las inversiones gubernamentales en modernización hospitalaria e innovación quirúrgica impulsen aún más la expansión del mercado.

Análisis del mercado de cera para huesos en Asia-Pacífico

Se prevé que el mercado de cera ósea en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,9 %, entre 2025 y 2032, impulsada por el aumento de la inversión en atención médica, el incremento del volumen quirúrgico y el crecimiento de la clase media en países como China, India y Japón. La expansión del turismo médico y la disponibilidad de soluciones quirúrgicas rentables también están impulsando el uso de cera ósea en la región. Además, fabricantes locales están entrando al mercado con productos asequibles, lo que aumenta la accesibilidad y la adopción en las economías emergentes.

Análisis del mercado de cera para huesos en Japón

El mercado japonés de cera ósea está en crecimiento gracias a las tecnologías médicas avanzadas del país, el aumento de la población de edad avanzada y la demanda de cirugías mínimamente invasivas. Con una de las poblaciones con mayor envejecimiento a nivel mundial, Japón está experimentando un aumento en los procedimientos ortopédicos, neuroquirúrgicos y dentales que requieren herramientas eficaces para el control del sangrado, como la cera ósea. Los hospitales están adoptando cada vez más ceras absorbibles que reducen el riesgo de complicaciones posquirúrgicas y favorecen una recuperación más rápida.

Análisis del mercado de cera para huesos en China

El mercado chino de cera ósea registró la mayor participación en ingresos en Asia Pacífico en 2024, impulsado por la expansión de la infraestructura sanitaria, el aumento de las cirugías traumatológicas y ortopédicas, y el apoyo de las reformas sanitarias gubernamentales. Los fabricantes nacionales están produciendo productos de cera ósea a precios competitivos, lo que aumenta la asequibilidad y la disponibilidad local. Además, el enfoque de China en la modernización de la atención médica y la creciente demanda de consumibles quirúrgicos de alta calidad contribuyen significativamente al rápido crecimiento del mercado.

Cuota de mercado de cera para huesos

La industria de la cera para huesos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Aesculap, Inc. (EE. UU.)

- Bentley Healthcare Pvt. Ltd. (India)

- Baxter (EE. UU.)

- B. Braun SE (Alemania)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Medtronic (Irlanda)

- ABYRX, Inc. (EE. UU.)

- GPC Medical (EE. UU.)

- Medline Industries, Inc. (EE. UU.)

- Futura Surgicare (India)

- Corza Medical (EE. UU.)

- Suturas de delfín (India)

- AIP Medical SA (Bélgica)

Últimos avances en el mercado mundial de cera para huesos

- En abril de 2024, B. Braun SE, un destacado proveedor alemán de soluciones sanitarias, lanzó su cera ósea absorbible de última generación, diseñada para reducir las complicaciones posoperatorias y mejorar la hemostasia durante procedimientos ortopédicos y neuroquirúrgicos. Esta nueva formulación se centra en una biocompatibilidad mejorada y una fácil aplicación, lo que refuerza el compromiso de la compañía con la innovación y la seguridad quirúrgicas. El lanzamiento del producto posiciona a B. Braun para fortalecer su presencia tanto en mercados desarrollados como emergentes.

- En marzo de 2024, Medtronic plc anunció la expansión de su línea de productos hemostáticos óseos con la introducción de una cera ósea sintética totalmente bioabsorbible, específica para cirugías de trauma y columna vertebral. Este desarrollo busca satisfacer la demanda clínica de materiales avanzados que minimicen el riesgo de infección y no interfieran con la consolidación ósea. Esta estrategia forma parte del esfuerzo más amplio de Medtronic por desarrollar consumibles quirúrgicos de última generación en respuesta a las crecientes preferencias de cirujanos y pacientes.

- En febrero de 2024, Johnson & Johnson Private Limited introdujo su novedosa barra de cera ósea no absorbible en mercados selectos de Asia-Pacífico, destacando su aplicación controlada y larga vida útil. El lanzamiento estuvo acompañado de iniciativas de capacitación clínica en importantes hospitales de la India y el Sudeste Asiático. Este paso pone de manifiesto la estrategia de la compañía para ampliar la accesibilidad de sus productos y mejorar los resultados quirúrgicos en entornos de atención médica con un alto volumen de pacientes.

- En enero de 2024, Bentley Healthcare Pvt. Ltd. (India) presentó una solución económica de cera ósea adaptada a los mercados emergentes. El producto, disponible en variantes naturales y sintéticas, se desarrolló en respuesta a la creciente demanda de consumibles quirúrgicos rentables en hospitales rurales y semiurbanos. La iniciativa de Bentley se alinea con la campaña gubernamental "Make in India" y se dirige a centros de ortopedia y traumatología de gran volumen.

- En diciembre de 2023, WNDM Medical Inc. (EE. UU.) recibió la aprobación de la FDA para su fórmula de cera ósea biodegradable, lo que marca un hito en la innovación quirúrgica sostenible. La nueva cera busca ofrecer un rendimiento hemostático superior, eliminando al mismo tiempo el riesgo de reacciones a cuerpos extraños a largo plazo. La compañía anunció sus planes de implementar el producto en hospitales estadounidenses y expandirse a los mercados de la UE a mediados de 2025.

- En noviembre de 2023, Abyrx Inc. anunció colaboraciones estratégicas con centros neuroquirúrgicos líderes en EE. UU. para realizar evaluaciones en condiciones reales de sus hemostáticos óseos absorbibles de última generación. Estos estudios se centran en comparar la eficacia, el tiempo de cicatrización de las heridas y la preferencia del cirujano. Esta iniciativa refleja la dedicación de Abyrx al perfeccionamiento de productos basado en la evidencia y al establecimiento de estándares clínicos en hemostasia ósea.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.