Global Cardasil Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.02 Billion

USD

4.30 Billion

2024

2032

USD

3.02 Billion

USD

4.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.02 Billion | |

| USD 4.30 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL), por tipo de tratamiento (fisioterapia, terapia ocupacional, terapia trombolítica y otros), fármacos (antiagregantes plaquetarios, inhibidores de la acetilcolinesterasa, anticonvulsivos y otros), vía de administración (oral y parenteral), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL)

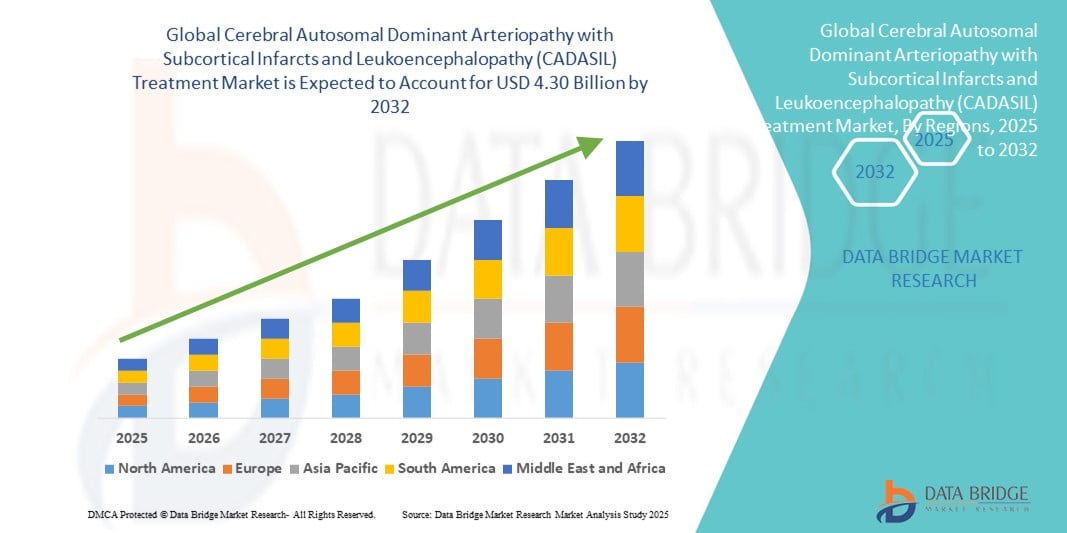

- El tamaño del mercado mundial de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) se valoró en 3.020 millones de dólares en 2024 y se espera que alcance los 4.300 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a una mayor concienciación y a un mejor diagnóstico de las enfermedades genéticas raras, junto con los avances en terapias dirigidas y medicina personalizada para afecciones neurológicas.

- Además, la creciente demanda de los pacientes por opciones de tratamiento eficaces, seguras y accesibles para CADASIL está impulsando el desarrollo y la adopción de enfoques terapéuticos innovadores. Estos factores, en conjunto, fomentan la expansión del mercado, mejorando así significativamente la trayectoria de crecimiento de la industria del tratamiento de CADASIL.

Análisis del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL).

- Los tratamientos para la CADASIL, que incluyen fisioterapia, terapia ocupacional, terapia trombolítica, antiagregantes plaquetarios, inhibidores de la acetilcolinesterasa y anticonvulsivos, son cada vez más importantes para el manejo de este trastorno genético raro, ya que ayudan a mejorar los resultados de los pacientes y a ralentizar la progresión de la enfermedad.

- La creciente demanda de tratamientos para la CADASIL se debe principalmente a los avances en las pruebas genéticas y el diagnóstico precoz, la mayor concienciación entre los profesionales sanitarios y los pacientes, y la creciente adopción de estrategias de medicina de precisión adaptadas a los perfiles genéticos individuales.

- América del Norte dominó el mercado de tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) con la mayor cuota de ingresos (40,5%) en 2024. Este crecimiento se debió a la avanzada infraestructura sanitaria, la amplia disponibilidad de atención neurológica especializada y la activa labor de investigación y desarrollo de importantes empresas farmacéuticas y biotecnológicas. Estados Unidos lideró los ensayos clínicos y la adopción de terapias innovadoras.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) durante el período de pronóstico, debido a la creciente concienciación sobre las enfermedades neurológicas raras, la expansión de la infraestructura sanitaria y la mejora del acceso a diagnósticos y terapias avanzadas en países como China e India.

- En 2024, los agentes antiplaquetarios dominaron el mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL), con una cuota de mercado del 40,6%, lo que refleja su uso generalizado en la prevención del ictus y el tratamiento de las complicaciones vasculares asociadas a esta enfermedad.

Alcance del informe y segmentación del mercado de tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL)

|

Atributos |

Información clave del mercado sobre el tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL)

Avances en pruebas genéticas y terapias dirigidas

- Una tendencia importante en el mercado mundial del tratamiento de CADASIL es la creciente integración de las pruebas genéticas avanzadas con el desarrollo de opciones terapéuticas dirigidas. Estas innovaciones mejoran el diagnóstico precoz y permiten estrategias de tratamiento más personalizadas para los pacientes.

- Por ejemplo, los paneles de secuenciación de última generación permiten a los médicos identificar mutaciones del gen NOTCH3 con gran precisión, lo que facilita la intervención temprana y una mejor atención al paciente. De forma similar, se están desarrollando nuevas terapias para abordar la disfunción vascular y los síntomas neurológicos específicos de los pacientes con CADASIL.

- Los avances en los enfoques de tratamiento, como los regímenes de medicación personalizados y las estrategias neuroprotectoras, permiten un mejor control de los episodios similares a un ictus, el deterioro cognitivo y los síntomas de la migraña. Los ensayos clínicos en curso también exploran terapias modificadoras de la enfermedad dirigidas a ralentizar su progresión.

- La integración de estas innovaciones diagnósticas y terapéuticas con los registros electrónicos de salud y los sistemas de monitorización remota favorece una atención más coordinada, permitiendo a los médicos realizar un seguimiento de las respuestas de los pacientes y optimizar los planes de tratamiento a lo largo del tiempo.

- Esta tendencia hacia la medicina de precisión y la intervención temprana está transformando radicalmente las expectativas de los pacientes respecto al manejo de CADASIL. En consecuencia, las compañías farmacéuticas y biotecnológicas están invirtiendo en investigación de fármacos dirigidos y terapias de apoyo que se ajusten específicamente al perfil genético y clínico de la enfermedad.

- La adopción de diagnósticos avanzados y terapias personalizadas está creciendo rápidamente tanto en hospitales como en clínicas especializadas, ya que los pacientes y los profesionales sanitarios priorizan soluciones de tratamiento oportunas, eficaces y adaptadas a sus necesidades.

Dinámica del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL)

Conductor

El aumento de la concienciación y el diagnóstico precoz impulsan la adopción de tratamientos.

- La creciente concienciación sobre CADASIL entre los profesionales sanitarios y los pacientes, junto con los avances en las pruebas genéticas, es un factor clave para la creciente demanda de opciones de tratamiento.

- Por ejemplo, en 2024, varios centros clínicos de Norteamérica y Europa ampliaron sus programas de detección de CADASIL mediante paneles genéticos avanzados para identificar precozmente a los pacientes en riesgo. Se prevé que estas iniciativas impulsen el crecimiento del mercado durante el período de pronóstico.

- El diagnóstico precoz permite intervenciones oportunas con antiagregantes plaquetarios, terapias de apoyo y control de los síntomas, lo que mejora los resultados para el paciente y reduce el riesgo de complicaciones graves.

- Además, el creciente énfasis en la medicina de precisión y los planes de tratamiento personalizados anima a los profesionales sanitarios a adoptar nuevos enfoques terapéuticos.

- El creciente conocimiento y la defensa de los pacientes con trastornos neurológicos raros están impulsando a los hospitales y clínicas especializadas a ofrecer una atención integral, que incluye asesoramiento genético, seguimiento del tratamiento y terapias de apoyo.

Restricción/Desafío

Costes elevados del tratamiento y escasa concienciación en las regiones emergentes

- El elevado coste de las pruebas diagnósticas avanzadas y las terapias dirigidas para CADASIL supone una barrera importante para una mayor penetración en el mercado, especialmente en las regiones en desarrollo con una infraestructura sanitaria limitada.

- Por ejemplo, el precio de las pruebas genéticas y las nuevas opciones terapéuticas puede resultar prohibitivo para algunos pacientes, lo que limita su acceso y adopción.

- Además, la falta de conocimiento y comprensión de CADASIL entre los médicos generales y los pacientes en los mercados emergentes retrasa el diagnóstico y el inicio del tratamiento.

- Abordar estos desafíos mediante la educación del paciente, la capacitación de los profesionales de la salud, la ampliación de la cobertura de los seguros y el desarrollo de terapias rentables será fundamental para mejorar el acceso al tratamiento.

- Los esfuerzos continuos de las compañías farmacéuticas y las organizaciones de atención médica para proporcionar soluciones asequibles, junto con campañas de concientización, serán vitales para el crecimiento sostenido del mercado y la mejora de los resultados de los pacientes.

Alcance del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL)

El mercado está segmentado en función del tipo de tratamiento, los fármacos, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) se segmenta en fisioterapia, terapia ocupacional, terapia trombolítica y otros. El segmento de fisioterapia dominó el mercado con la mayor cuota de ingresos, aproximadamente un 42,5 % en 2024. La fisioterapia se utiliza ampliamente para controlar las limitaciones de movilidad, los episodios similares a un ictus y el deterioro neurológico general asociado a la CADASIL. Ayuda a los pacientes a mantener su independencia funcional, mejora su calidad de vida y reduce la carga a largo plazo para los cuidadores. El dominio de este segmento se sustenta en su fuerte adopción en hospitales y clínicas especializadas, donde se implementan programas de rehabilitación estructurados. Además, la disponibilidad de terapeutas capacitados y protocolos establecidos para trastornos neurológicos poco frecuentes impulsa la demanda continua de fisioterapia en el tratamiento de la CADASIL.

Se prevé que el segmento de terapia ocupacional experimente el mayor crecimiento entre 2025 y 2032, debido al creciente reconocimiento de su papel en ayudar a los pacientes a mantener sus actividades cotidianas a pesar de las limitaciones cognitivas o motoras. La terapia ocupacional se centra en capacitar a los pacientes para que se adapten a los desafíos funcionales, utilizando dispositivos de asistencia e intervenciones personalizadas para preservar su autonomía. La creciente concienciación entre los profesionales sanitarios y los cuidadores sobre los beneficios de la intervención temprana de terapia ocupacional, junto con la expansión de los servicios de clínicas especializadas en mercados desarrollados y emergentes, está impulsando la adopción de este tratamiento.

- Por drogas

Según el tipo de fármaco, el mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) se segmenta en antiagregantes plaquetarios, inhibidores de la acetilcolinesterasa, anticonvulsivos y otros. El segmento de antiagregantes plaquetarios dominó el mercado con una cuota del 40,6 % en 2024, dado que estos fármacos se prescriben ampliamente para prevenir el ictus y las complicaciones vasculares, principales riesgos en pacientes con CADASIL. Su eficacia para reducir los eventos isquémicos recurrentes los convierte en una opción de tratamiento estándar en hospitales y clínicas especializadas. El dominio del mercado se ve reforzado por la alta adherencia de los pacientes al tratamiento antiplaquetario oral, su coste relativamente menor en comparación con las nuevas terapias dirigidas y la amplia familiaridad de los clínicos con estos fármacos.

Se prevé que el segmento de inhibidores de la acetilcolinesterasa sea el de mayor crecimiento durante el período de pronóstico, impulsado por la investigación clínica en curso que explora su potencial para mejorar las funciones cognitivas y mitigar los síntomas relacionados con la demencia en pacientes con CADASIL. El creciente interés en el manejo sintomático del deterioro cognitivo y el aumento del número de pacientes diagnosticados precozmente gracias a las pruebas genéticas avanzadas están acelerando su adopción. Las compañías farmacéuticas también están invirtiendo en el desarrollo de nuevas formulaciones con mayor eficacia y tolerabilidad, lo que contribuye al rápido crecimiento de este segmento.

- Por vía administrativa

Según la vía de administración, el mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) se divide en oral y parenteral. El segmento oral dominó el mercado en 2024 con una cuota del 65%, lo que refleja su conveniencia, facilidad de administración y alta adherencia al tratamiento. La mayoría de los antiagregantes plaquetarios, inhibidores de la acetilcolinesterasa y anticonvulsivos están disponibles en forma oral, lo que permite a los pacientes gestionar su tratamiento en casa con una supervisión clínica mínima. Los hospitales y los proveedores de atención domiciliaria prefieren los medicamentos orales para el tratamiento ambulatorio debido a su menor coste y a una mejor adherencia a largo plazo.

Se prevé que el segmento parenteral experimente el crecimiento más rápido durante el período de pronóstico debido al desarrollo de terapias inyectables para intervenciones modificadoras de la enfermedad y agentes neuroprotectores dirigidos. A medida que nuevos productos biológicos y terapias avanzadas entran en ensayos clínicos, la administración parenteral se vuelve necesaria para garantizar la biodisponibilidad y la eficacia, particularmente en pacientes con síntomas graves o progresivos. La expansión de la infraestructura de clínicas especializadas y la capacitación para la administración de terapia parenteral también contribuyen a este crecimiento.

- Por los usuarios finales

Según el tipo de usuario final, el mercado de tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una cuota del 50 % en 2024, gracias a la atención estructurada, el acceso a neurólogos especializados, los programas de rehabilitación y el seguimiento continuo de los resultados del tratamiento. Los hospitales constituyen el punto de referencia principal para el diagnóstico, el inicio de la terapia y el manejo de las complicaciones, lo que los convierte en un elemento crucial en la atención de la CADASIL. La disponibilidad de equipos multidisciplinarios y enfoques de tratamiento integrados en los hospitales refuerza aún más la posición de este segmento en el mercado.

Se prevé que el segmento de clínicas especializadas experimente el crecimiento más rápido durante el período de pronóstico, impulsado por el creciente establecimiento de centros para enfermedades raras y clínicas especializadas en neurología. Estas clínicas ofrecen atención personalizada al paciente, acceso a herramientas de diagnóstico avanzadas y participación en ensayos clínicos, lo cual resulta atractivo para los pacientes con CADASIL que buscan tratamiento especializado. La creciente concientización sobre CADASIL y la derivación temprana por parte de los médicos de atención primaria están acelerando la adopción de los servicios de las clínicas especializadas, particularmente en las regiones desarrolladas.

- Por canal de distribución

Según el canal de distribución, el mercado de tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) se segmenta en farmacias hospitalarias, farmacias minoristas y otros. El segmento de farmacias hospitalarias dominó el mercado con una cuota del 55 % en 2024, debido a la dispensación estructurada de las terapias prescritas, especialmente los antiagregantes plaquetarios y los medicamentos de apoyo, y al estricto seguimiento de la adherencia del paciente al tratamiento. Los hospitales suelen integrar los servicios farmacéuticos con la atención clínica, lo que garantiza el acceso oportuno a la medicación y reduce el riesgo de complicaciones.

Se prevé que el segmento de farmacias minoristas experimente el crecimiento más rápido durante el período de pronóstico, impulsado por la creciente adopción de la atención domiciliaria, la mayor disponibilidad de medicamentos en las farmacias locales y la creciente concientización de los pacientes sobre el manejo de CADASIL. La expansión de las redes de farmacias minoristas en las economías emergentes y el crecimiento de los servicios de farmacia electrónica también facilitan un acceso más sencillo a los medicamentos, lo que impulsa la adopción de este segmento. La creciente popularidad de los servicios de farmacia electrónica también permite un acceso más fácil a los medicamentos, lo que impulsa la adopción del segmento.

Análisis regional del mercado de tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL):

- América del Norte dominó el mercado de tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) con la mayor cuota de ingresos (40,5%) en 2024. Este crecimiento se debió a la avanzada infraestructura sanitaria, la amplia disponibilidad de atención neurológica especializada y la activa labor de investigación y desarrollo de importantes empresas farmacéuticas y biotecnológicas. Estados Unidos lideró los ensayos clínicos y la adopción de terapias innovadoras.

- Los pacientes y los profesionales sanitarios de la región dan prioridad al diagnóstico precoz, al acceso a equipos de atención multidisciplinares y a opciones de tratamiento avanzadas como la terapia antiplaquetaria y la rehabilitación de apoyo, que son esenciales para controlar los síntomas neurológicos progresivos de la CADASIL.

- La adopción generalizada de las pruebas genéticas, junto con guías clínicas bien establecidas y una sólida actividad de investigación y desarrollo por parte de las empresas farmacéuticas y biotecnológicas, refuerza aún más la posición de liderazgo de Norteamérica en el mercado de tratamientos para CADASIL.

Perspectivas del mercado estadounidense sobre el tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL).

En 2024, el mercado estadounidense de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la amplia disponibilidad de herramientas de diagnóstico avanzadas, como las pruebas genéticas para mutaciones en el gen NOTCH3, y una mayor concienciación sobre las enfermedades neurológicas raras. Los pacientes dan cada vez más prioridad al diagnóstico precoz y al tratamiento eficaz de los episodios similares a un ictus, el deterioro cognitivo y los síntomas de migraña asociados a la CADASIL. La adopción de la terapia antiplaquetaria, los programas de rehabilitación y los tratamientos de apoyo específicos en hospitales y clínicas especializadas refuerza aún más el crecimiento del mercado. Además, una sólida actividad de investigación y desarrollo, junto con la participación activa en ensayos clínicos, apoya la introducción de terapias innovadoras, lo que impulsa la expansión del mercado en Estados Unidos.

Perspectivas del mercado europeo sobre el tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL).

Se prevé que el mercado europeo de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre las enfermedades genéticas raras, el aumento de la inversión en investigación neurológica y una infraestructura sanitaria consolidada. La creciente urbanización y la expansión de centros neurológicos especializados contribuyen a mayores tasas de diagnóstico, mientras que los programas gubernamentales de apoyo a la gestión de enfermedades raras incentivan a los pacientes a buscar el tratamiento adecuado. El marcado énfasis de Europa en la seguridad del paciente, la intervención temprana y la integración de la atención clínica con el asesoramiento genético favorece la creciente adopción de terapias para la CADASIL en hospitales y clínicas especializadas.

Perspectivas del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) en el Reino Unido

Se prevé que el mercado británico de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por una mayor concienciación entre los profesionales sanitarios y los pacientes sobre la detección precoz y el manejo de la enfermedad. La creciente prevalencia de ictus y trastornos cognitivos, junto con políticas sanitarias sólidas que apoyan la atención de enfermedades raras, motiva la adopción de soluciones avanzadas de diagnóstico y tratamiento. Además, la presencia de clínicas de neurología especializadas, junto con una infraestructura consolidada de telemedicina y salud digital, facilita el acceso de los pacientes a los tratamientos y al seguimiento continuo, lo que impulsa aún más el crecimiento del mercado.

Perspectivas del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) en Alemania

Se prevé que el mercado alemán de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre las enfermedades neurológicas raras y un fuerte enfoque en la medicina de precisión. La infraestructura sanitaria bien desarrollada de Alemania, la alta accesibilidad a centros neurológicos especializados y el énfasis en la investigación y la innovación favorecen la adopción de tratamientos para la CADASIL. La integración de las pruebas genéticas, la atención preventiva y las opciones de terapia personalizada en la práctica clínica habitual respalda la atención centrada en el paciente y contribuye al crecimiento sostenido del mercado en Alemania.

Perspectivas del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) en la región Asia-Pacífico

Se prevé que el mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico, impulsado por una mayor concientización sobre las enfermedades neurológicas raras, la expansión de la infraestructura sanitaria y la creciente disponibilidad de opciones avanzadas de diagnóstico y tratamiento en países como China, Japón e India. Las iniciativas gubernamentales que promueven el manejo de enfermedades raras y un mejor acceso a centros de atención especializada están acelerando el diagnóstico y el tratamiento precoces. Además, el creciente número de neurólogos especialistas y la mayor defensa de los pacientes con enfermedades raras están fomentando la adopción de terapias para la CADASIL en hospitales y clínicas de la región.

Perspectivas del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) en Japón

El mercado japonés de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) está experimentando un auge gracias al avanzado sistema sanitario del país, la alta concienciación de los pacientes y el enfoque en el diagnóstico precoz mediante pruebas genéticas. La creciente prevalencia de episodios similares a accidentes cerebrovasculares y el deterioro cognitivo asociados a la CADASIL impulsan la necesidad de una intervención oportuna con terapia antiplaquetaria y cuidados de apoyo. La integración del manejo de la CADASIL en centros neurológicos especializados y plataformas de telemedicina facilita la monitorización continua de los pacientes, mejorando los resultados e impulsando el crecimiento del mercado.

Perspectivas del mercado de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) en la India

En 2024, el mercado indio de tratamientos para la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a la creciente concienciación sobre las enfermedades neurológicas raras, la rápida expansión de la infraestructura sanitaria y la mayor disponibilidad de servicios de diagnóstico avanzados. Los pacientes buscan cada vez más un diagnóstico y tratamiento precoces en hospitales y clínicas especializadas, con el apoyo de iniciativas gubernamentales para la atención de enfermedades raras. Además, el mayor acceso a terapias asequibles, el creciente número de neurólogos y la mejora de la educación del paciente son factores clave que impulsan el mercado de tratamientos para la CADASIL en la India.

Cuota de mercado del tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL)

La industria del tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbvie Inc. (EE. UU.)

- Fresenius Kabi AG Alemania)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Athenex, Inc. (EE. UU.)

- Eisai Co., Ltd (Japón)

- Jubilant Life Sciences Ltd. (India)

- Laboratorios Dr. Reddy's Ltd (India)

- Zydus Cadila (India)

- Aurobindo Pharma (India)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Novartis AG (Alemania)

- WOCKHARDT (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Inc. (India)

- Laboratorios Unichem (India)

- Tecnologías de células madre Stemedica (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Bayer AG (Alemania)

- Compañía Farmacéutica Takeda Limited (Japón)

¿Cuáles son los últimos avances en el mercado global del tratamiento de la arteriopatía cerebral autosómica dominante con infartos subcorticales y leucoencefalopatía (CADASIL)?

- En junio de 2025, una revisión exhaustiva publicada en arXiv destacó los nuevos enfoques de inmunoterapia y terapia celular para el tratamiento de CADASIL. La revisión analizó diversas estrategias, incluyendo la edición genética, las terapias celulares y las intervenciones inmunitarias, con el objetivo de modificar el curso de la enfermedad y mejorar los resultados a largo plazo para los pacientes con CADASIL.

- En junio de 2025, cureCADASIL organizó su reunión anual de pacientes e investigadores en Itasca, Illinois, con el objetivo de impulsar la investigación y fomentar la colaboración entre pacientes e investigadores. El evento incluyó presentaciones sobre los últimos avances científicos y ofreció una plataforma para que los pacientes compartieran sus experiencias, contribuyendo así a un enfoque más centrado en el paciente en la investigación de CADASIL.

- En diciembre de 2024, el simposio CERVCO reunió a destacados investigadores y médicos para debatir sobre los avances en la investigación y el tratamiento de CADASIL. El evento hizo hincapié en la importancia de la colaboración internacional y la atención centrada en el paciente para abordar enfermedades raras como CADASIL, impulsando un esfuerzo global para mejorar los resultados de los pacientes.

- En julio de 2024, un estudio publicado en la revista Journal of Neurology, Neurosurgery & Psychiatry proporcionó estimaciones de riesgo actualizadas para pacientes con CADASIL, basadas en un estudio de 23 años con 555 participantes. Los hallazgos sugieren que el fenotipo clínico de la enfermedad podría estar mejorando con el tiempo, posiblemente debido a una reducción de factores de riesgo vascular como el tabaquismo. Esta investigación es fundamental para el asesoramiento de los pacientes, ya que ofrece una comprensión más detallada de la progresión de la enfermedad y subraya la importancia del control de los factores de riesgo cardiovascular.

- En enero de 2023, un estudio publicado en EMBO Molecular Medicine informó sobre el éxito de una terapia de inmunización activa en un modelo murino de CADASIL. Los investigadores desarrollaron un nuevo método para atacar específicamente la proteína NOTCH3 mutada, que se agrega alrededor de las células musculares lisas vasculares en pacientes con CADASIL.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 TAMAÑO DEL MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS DE FUTURO

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A LA FARMACIA Y CAMBIO DE TERAPIA

11,5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGULATORIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGULATORIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 DESARROLLO DE FARMACÉUTICA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL)

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL)

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo Clínico XX

Fase I XX

Fase II XX

Fase III XX

Solicitud presentada/aprobada en EE. UU., pero aún no comercializada XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE PARA LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL)

Área terapéutica Proyecto preclínico/de investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL)

Proyecto de investigación/preclínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES BASADAS EN LA BREVE DE I+D PARA LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL)

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DEL MAPA DE OPORTUNIDADES

16 ANÁLISIS DE LA CADENA DE VALOR

17 ECONOMÍA DE LA ATENCIÓN MÉDICA

17.1 GASTO EN ATENCIÓN MÉDICA

17.2 GASTOS DE CAPITAL

17.3 TENDENCIAS DE CAPEX

17.4 ASIGNACIÓN DE CAPEX

17.5 FUENTES DE FINANCIACIÓN

17.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

17,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

17.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

17.9 POLÍTICAS GUBERNAMENTALES

17.1 DESARROLLO ECONÓMICO

18. MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR TIPO DE TRATAMIENTO

18.1 GENERALIDADES

18.2 MEDICACIÓN

18.2.1 AGENTES ANTIPLAQUETARIOS

18.2.1.1. POR TIPO

18.2.1.1.1. ASPIRINA

18.2.1.1.2. CLOPIDOGREL

18.2.1.2. POR VÍA DE ADMINISTRACIÓN

18.2.1.2.1. ORAL

18.2.1.2.2. PARENTERAL

18.2.1.2.3. OTROS

18.2.2 INHIBIDOR DE LA ACETILCOLINESTERASA

18.2.2.1. POR TIPO

18.2.2.1.1. DONEPEZIL

18.2.2.1.2. RIVASTIGMINA

18.2.2.2. POR VÍA DE ADMINISTRACIÓN

18.2.2.2.1. ORAL

18.2.2.2.2. PARENTERAL

18.2.2.2.3. OTROS

18.2.3 ANTICONVULSANTE

18.2.3.1. POR TIPO

18.2.3.1.1. LEVETIRACETAM

18.2.3.1.2. LAMOTRIGINA

18.2.3.2. POR VÍA DE ADMINISTRACIÓN

18.2.3.2.1. ORAL

18.2.3.2.2. PARENTERAL

18.2.3.2.3. OTROS

18.2.4 ANTIHIPERTENSIVO

18.2.4.1. POR TIPO

18.2.4.1.1. AMLODIPINO

18.2.4.1.2. LOSARTÁN

18.2.4.1.3. ATENOLOL

18.2.4.2. POR VÍA DE ADMINISTRACIÓN

18.2.4.2.1. ORAL

18.2.4.2.2. PARENTERAL

18.2.4.2.3. OTROS

18.2.5 ANTIDEPRESIVOS

18.2.5.1. POR VÍA DE ADMINISTRACIÓN

18.2.5.1.1. ORAL

18.2.5.1.2. PARENTERAL

18.2.5.1.3. OTROS

18.2.6 FÁRMACOS EMERGENTES/EN DESARROLLO

18.2.7 OTROS

18.3 TERAPIA

18.3.1 FISIOTERAPIA

18.3.1.1. VALOR DE MERCADO (millones de USD)

18.3.1.2. VOLUMEN DE MERCADO (MILLONES)

18.3.1.3. Precio promedio de venta (USD)

18.3.1.4. COSTE DE LA TERAPIA

18.3.2 TERAPIA OCUPACIONAL

18.3.2.1. VALOR DE MERCADO (millones de USD)

18.3.2.2. VOLUMEN DE MERCADO (MILLONES)

18.3.2.3. Precio promedio de venta (USD)

18.3.2.4. COSTE DE LA TERAPIA

18.3.3 TERAPIA DEL HABLA

18.3.3.1. VALOR DE MERCADO (millones de USD)

18.3.3.2. VOLUMEN DEL MERCADO (MILLONES)

18.3.3.3. Precio promedio de venta (USD)

18.3.3.4. COSTE DE LA TERAPIA

18.3.4 TERAPIA TROMBOLÍTICA

18.3.4.1. VALOR DE MERCADO (millones de USD)

18.3.4.2. VOLUMEN DEL MERCADO (MILLONES)

18.3.4.3. Precio promedio de venta (USD)

18.3.4.4. COSTE DE LA TERAPIA

18.3.5 NEUROLOGÍA VASCULAR

18.3.5.1. VALOR DE MERCADO (millones de USD)

18.3.5.2. VOLUMEN DEL MERCADO (MILLONES)

18.3.5.3. Precio promedio de venta (USD)

18.3.5.4. COSTE DE LA TERAPIA

18.3.6 DERMATOLOGÍA

18.3.6.1. VALOR DE MERCADO (millones de USD)

18.3.6.2. VOLUMEN DE MERCADO (MILLONES)

18.3.6.3. Precio promedio de venta (USD)

18.3.6.4. COSTE DE LA TERAPIA

18.3.7 PSIQUIATRÍA

18.3.7.1. VALOR DE MERCADO (millones de USD)

18.3.7.2. VOLUMEN DEL MERCADO (MILLONES)

18.3.7.3. Precio promedio de venta (USD)

18.3.7.4. COSTE DE LA TERAPIA

18.3.8 NEUROPSICOLOGÍA

18.3.8.1. VALOR DE MERCADO (millones de USD)

18.3.8.2. VOLUMEN DEL MERCADO (MILLONES)

18.3.8.3. Precio promedio de venta (USD)

18.3.8.4. COSTE DE LA TERAPIA

18.3.9 OTROS

19 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR TIPO

19.1 GENERALIDADES

19.2 TRATAMIENTO SINTOMÁTICO

19.3 TRATAMIENTO DE APOYO

20 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR TIPO DE FÁRMACO

20.1 GENERALIDADES

20.2 DE MARCA

20.3 GENÉRICO

21 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR VÍA DE ADMINISTRACIÓN

21.1 GENERALIDADES

21.2 ORAL

21.2.1 COMPRIMIDOS

21.2.2 CÁPSULAS

21.2.3 OTROS

21.3 PARENTERAL

21,4 OTROS

22 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR GRUPO DE EDAD

22.1 GENERALIDADES

22.2 PEDIÁTRICO

22,3 ADULTOS

22.4 GERIÁTRICO

23 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR GÉNERO

23.1 GENERALIDADES

23.2 HOMBRES

23.3 MUJER

24 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR USUARIO FINAL

24.1 GENERALIDADES

24.2 HOSPITALES

24.2.1 POR TIPO

24.2.1.1. PÚBLICO

24.2.1.2. PRIVADO

24.2.2 POR NIVEL

24.2.2.1. NIVEL 1

24.2.2.2. NIVEL 2

24.2.2.3. NIVEL 3

24.3 CLÍNICAS ESPECIALIZADAS

24.4 CUIDADO DOMICILIARIO

24.5 OTROS

25 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR CANAL DE DISTRIBUCIÓN

25.1 GENERALIDADES

25.2 LICITACIONES DIRECTAS

25,3 VENTAS MINORISTAS

25.3.1 FARMACIAS HOSPITALARIAS

25.3.2 FARMACIAS MINORISTAS

25.3.3 OTROS

25,4 OTROS

26 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL): PANORAMA EMPRESARIAL

26.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

26.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

26.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

26.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

26.5 FUSIONES Y ADQUISICIONES

26.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

26.7 EXPANSIONES

26.8 CAMBIOS REGULATORIOS

26.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

27 MERCADO GLOBAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL): ANÁLISIS FODA Y DBMR

28 MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), POR REGIÓN

MERCADO MUNDIAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

28.1 NORTEAMÉRICA

28.1.1 EE. UU.

28.1.2 CANADÁ

28.1.3 MÉXICO

28.2 EUROPA

28.2.1 ALEMANIA

28.2.2 FRANCIA

28.2.3 Reino Unido

28.2.4 HUNGRÍA

28.2.5 LITUANIA

28.2.6 AUSTRIA

28.2.7 IRLANDA

28.2.8 NORUEGA

28.2.9 POLONIA

28.2.10 ITALIA

28.2.11 ESPAÑA

28.2.12 RUSIA

28.2.13 TURQUÍA

28.2.14 PAÍSES BAJOS

28.2.15 SUIZA

28.2.16 RESTO DE EUROPA

28.3 ASIA-PACÍFICO

28.3.1 JAPÓN

28.3.2 CHINA

28.3.3 COREA DEL SUR

28.3.4 INDIA

28.3.5 AUSTRALIA

28.3.6 SINGAPUR

28.3.7 TAILANDIA

28.3.8 MALASIA

28.3.9 INDONESIA

28.3.10 FILIPINAS

28.3.11 VIETNAM

28.3.12 RESTO DE ASIA-PACÍFICO

28.4 SUDAMÉRICA

28.4.1 BRASIL

28.4.2 ARGENTINA

28.4.3 PERÚ

28.4.4 COLOMBIA

28.4.5 VENEZUELA

28.4.6 RESTO DE SUDAMÉRICA

28.5 ORIENTE MEDIO Y ÁFRICA

28.5.1 SUDÁFRICA

28.5.2 ARABIA SAUDITA

28.5.3 Emiratos Árabes Unidos

28.5.4 EGIPTO

28.5.5 KUWAIT

28.5.6 ISRAEL

28.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

28.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

29 MERCADO GLOBAL DE TRATAMIENTO DE LA ARTERIOPATÍA CEREBRAL AUTOSÓMICA DOMINANTE CON INFARTOS SUBCORTICALES Y LEUCOENCEFALOPATÍA (CADASIL), PERFIL DE LA EMPRESA

29.1 ABBVIE INC

29.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.1.2 ANÁLISIS DE INGRESOS

29.1.3 PRESENCIA GEOGRÁFICA

29.1.4 CARTERA DE PRODUCTOS

29.1.5 DESARROLLOS RECIENTES

29.2 NOVARTIS AG.

29.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.2.2 ANÁLISIS DE INGRESOS

29.2.3 PRESENCIA GEOGRÁFICA

29.2.4 CARTERA DE PRODUCTOS

29.2.5 DESARROLLOS RECIENTES

29.3 SANOFI

29.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.3.2 ANÁLISIS DE INGRESOS

29.3.3 PRESENCIA GEOGRÁFICA

29.3.4 CARTERA DE PRODUCTOS

29.3.5 DESARROLLOS RECIENTES

29.4 PFIZER INC.

29.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.4.2 ANÁLISIS DE INGRESOS

29.4.3 PRESENCIA GEOGRÁFICA

29.4.4 CARTERA DE PRODUCTOS

29.4.5 DESARROLLOS RECIENTES

29.5 F. HOFFMANN-LA ROCHE LTD.

29.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.5.2 ANÁLISIS DE INGRESOS

29.5.3 PRESENCIA GEOGRÁFICA

29.5.4 CARTERA DE PRODUCTOS

29.5.5 DESARROLLOS RECIENTES

29.6 EUROAPI

29.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.6.2 ANÁLISIS DE INGRESOS

29.6.3 PRESENCIA GEOGRÁFICA

29.6.4 CARTERA DE PRODUCTOS

29.6.5 DESARROLLOS RECIENTES

29.7 CIPLA.

29.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.7.2 ANÁLISIS DE INGRESOS

29.7.3 PRESENCIA GEOGRÁFICA

29.7.4 CARTERA DE PRODUCTOS

29.7.5 DESARROLLOS RECIENTES

29.8 AAMORB PHARMACEUTICALS PRIVATE LIMITED.

29.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.8.2 ANÁLISIS DE INGRESOS

29.8.3 PRESENCIA GEOGRÁFICA

29.8.4 CARTERA DE PRODUCTOS

29.8.5 DESARROLLOS RECIENTES

29.9 COMO FARMACÉUTICA.

29.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.9.2 ANÁLISIS DE INGRESOS

29.9.3 PRESENCIA GEOGRÁFICA

29.9.4 CARTERA DE PRODUCTOS

29.9.5 DESARROLLOS RECIENTES

29.1 AKESISS

29.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.10.2 ANÁLISIS DE INGRESOS

29.10.3 PRESENCIA GEOGRÁFICA

29.10.4 CARTERA DE PRODUCTOS

29.10.5 DESARROLLOS RECIENTES

29.11 ALKEM

29.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.11.2 ANÁLISIS DE INGRESOS

29.11.3 PRESENCIA GEOGRÁFICA

29.11.4 CARTERA DE PRODUCTOS

29.11.5 DESARROLLOS RECIENTES

29.12 ARISTÓ

29.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.12.2 ANÁLISIS DE INGRESOS

29.12.3 PRESENCIA GEOGRÁFICA

29.12.4 CARTERA DE PRODUCTOS

29.12.5 DESARROLLOS RECIENTES

29.13 BIOCON

29.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.13.2 ANÁLISIS DE INGRESOS

29.13.3 PRESENCIA GEOGRÁFICA

29.13.4 CARTERA DE PRODUCTOS

29.13.5 DESARROLLOS RECIENTES

29.14 LABORATORIOS DR. REDDY'S LTD.

29.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.14.2 ANÁLISIS DE INGRESOS

29.14.3 PRESENCIA GEOGRÁFICA

29.14.4 CARTERA DE PRODUCTOS

29.14.5 DESARROLLOS RECIENTES

29.15 BAYER AG

29.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.15.2 ANÁLISIS DE INGRESOS

29.15.3 PRESENCIA GEOGRÁFICA

29.15.4 CARTERA DE PRODUCTOS

29.15.5 DESARROLLOS RECIENTES

29.16 PIRAMAL ENTERPRISES LTD.

29.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.16.2 ANÁLISIS DE INGRESOS

29.16.3 PRESENCIA GEOGRÁFICA

29.16.4 CARTERA DE PRODUCTOS

29.16.5 DESARROLLOS RECIENTES

29.17 GRUPO ZYDUS.

29.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.17.2 ANÁLISIS DE INGRESOS

29.17.3 PRESENCIA GEOGRÁFICA

29.17.4 CARTERA DE PRODUCTOS

29.17.5 DESARROLLOS RECIENTES

29.18 TEVA PHARMACEUTICAL INDUSTRIES LTD.

29.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.18.2 ANÁLISIS DE INGRESOS

29.18.3 PRESENCIA GEOGRÁFICA

29.18.4 CARTERA DE PRODUCTOS

29.18.5 DESARROLLOS RECIENTES

29.19 TORRENT PHARMACEUTICALS LTD

29.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.19.2 ANÁLISIS DE INGRESOS

29.19.3 PRESENCIA GEOGRÁFICA

29.19.4 CARTERA DE PRODUCTOS

29.19.5 DESARROLLOS RECIENTES

29.2 GLENMARK PHARMACEUTICALS LTD.

29.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.20.2 ANÁLISIS DE INGRESOS

29.20.3 PRESENCIA GEOGRÁFICA

29.20.4 CARTERA DE PRODUCTOS

29.20.5 DESARROLLOS RECIENTES

29.21 AMNEAL PHARMACEUTICALS LLC.

29.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.21.2 ANÁLISIS DE INGRESOS

29.21.3 PRESENCIA GEOGRÁFICA

29.21.4 CARTERA DE PRODUCTOS

29.21.5 DESARROLLOS RECIENTES

29.22 COMPAÑÍA BRISTOL-MYERS SQUIBB

29.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.22.2 ANÁLISIS DE INGRESOS

29.22.3 PRESENCIA GEOGRÁFICA

29.22.4 CARTERA DE PRODUCTOS

29.22.5 DESARROLLOS RECIENTES

29.23 ELI LILLY Y COMPAÑÍA.

29.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.23.2 ANÁLISIS DE INGRESOS

29.23.3 PRESENCIA GEOGRÁFICA

29.23.4 CARTERA DE PRODUCTOS

29.23.5 DESARROLLOS RECIENTES

29.24 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

29.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.24.2 ANÁLISIS DE INGRESOS

29.24.3 PRESENCIA GEOGRÁFICA

29.24.4 CARTERA DE PRODUCTOS

29.24.5 DESARROLLOS RECIENTES

29.25 LANNETT

29.25.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.25.2 ANÁLISIS DE INGRESOS

29.25.3 PRESENCIA GEOGRÁFICA

29.25.4 CARTERA DE PRODUCTOS

29.25.5 DESARROLLOS RECIENTES

29.26 EISAI CO., LTD.

29.26.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.26.2 ANÁLISIS DE INGRESOS

29.26.3 PRESENCIA GEOGRÁFICA

29.26.4 CARTERA DE PRODUCTOS

29.26.5 DESARROLLOS RECIENTES

29.27 IONIS FARMACÉUTICA

29.27.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.27.2 ANÁLISIS DE INGRESOS

29.27.3 PRESENCIA GEOGRÁFICA

29.27.4 CARTERA DE PRODUCTOS

29.27.5 DESARROLLOS RECIENTES

29.28 SERVICIOS FARMACÉUTICOS DALTON

29.28.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.28.2 ANÁLISIS DE INGRESOS

29.28.3 PRESENCIA GEOGRÁFICA

29.28.4 CARTERA DE PRODUCTOS

29.28.5 DESARROLLOS RECIENTES

29.29 HIKMA PHARMACEUTICALS PLC

29.29.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.29.2 ANÁLISIS DE INGRESOS

29.29.3 PRESENCIA GEOGRÁFICA

29.29.4 CARTERA DE PRODUCTOS

29.29.5 DESARROLLOS RECIENTES

29.3 SOLUCIONES FARMACÉUTICAS STERLING

29.30.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.30.2 ANÁLISIS DE INGRESOS

29.30.3 PRESENCIA GEOGRÁFICA

29.30.4 CARTERA DE PRODUCTOS

29.30.5 DESARROLLOS RECIENTES

30 INFORMES RELACIONADOS

31 CONCLUSIÓN

32 CUESTIONARIO

33 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.