Global Category Management Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.10 Billion

USD

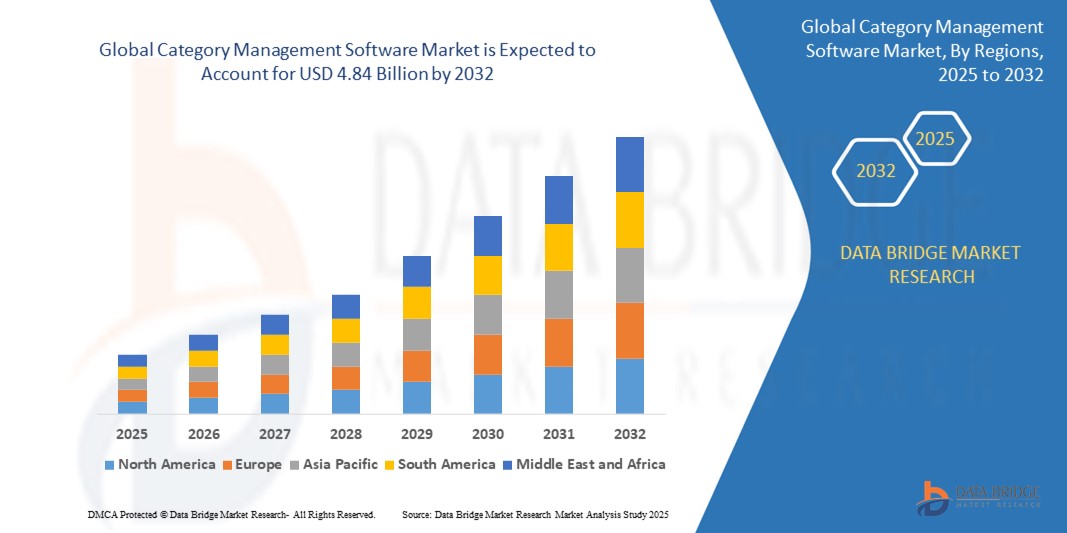

4.84 Billion

2024

2032

USD

2.10 Billion

USD

4.84 Billion

2024

2032

| 2025 –2032 | |

| USD 2.10 Billion | |

| USD 4.84 Billion | |

| % | |

|

Segmentación del mercado global de software de gestión de categorías, por solución (software de planogramas, software de planificación de planta, planificación de surtido y otros), servicio (servicios gestionados y servicios profesionales), implementación (local y en la nube), tamaño de la empresa (grandes y medianas empresas), aplicación (minorista, distribución y bienes de consumo envasados): tendencias del sector y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de software de gestión de categorías?

- El tamaño del mercado global de software de gestión de categorías se valoró en USD 2.10 mil millones en 2024 y se espera que alcance los USD 4.84 mil millones para 2032 , con una CAGR del 11,00% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente necesidad de una planificación minorista basada en datos, el aumento de las estrategias minoristas omnicanal y la creciente demanda de experiencias de compra personalizadas.

- Además, los minoristas y las empresas de CPG están aprovechando las herramientas de gestión de categorías para agilizar el inventario, optimizar el espacio en las estanterías e impulsar la colaboración con los proveedores, factores clave que impulsan el crecimiento sostenido del mercado.

¿Cuáles son las principales conclusiones del mercado de software de gestión de categorías?

- El software de gestión de categorías, diseñado para mejorar la planificación minorista, el surtido de productos y el análisis del rendimiento, se ha vuelto esencial para los minoristas modernos que buscan mejorar la eficiencia, la rentabilidad y la satisfacción del cliente en todos los canales.

- La creciente demanda de análisis de datos en tiempo real, toma de decisiones impulsada por IA y plataformas colaborativas entre proveedores y minoristas está impulsando significativamente su adopción en industrias como bienes de consumo masivo (FMCG), electrónica y venta minorista de moda.

- La capacidad del software para alinear las categorías de productos con el comportamiento del comprador, optimizar los planogramas y permitir estrategias de comercialización ágiles lo convierte en una solución vital en la era de la transformación digital del comercio minorista.

- Europa dominó el mercado de software de gestión de categorías con la mayor participación en los ingresos del 31,26 % en 2024, impulsada por la creciente demanda de herramientas avanzadas de planificación minorista, la creciente transformación digital en todo el sector minorista y la adopción generalizada de soluciones de comercialización habilitadas con IA.

- Se proyecta que América del Norte será testigo de la CAGR más rápida del 13,6 % entre 2025 y 2032, impulsada por el aumento de las estrategias minoristas centradas en datos, la mayor competencia entre las marcas de consumo y la creciente demanda de información sobre categorías en tiempo real.

- El segmento de planificación de surtido dominó el mercado de software de gestión de categorías con la mayor participación en los ingresos del mercado del 38,9 % en 2024, impulsado por la creciente demanda de optimización del surtido de productos basada en datos en las tiendas minoristas para maximizar la eficiencia de los estantes y satisfacer las preferencias de los consumidores.

Alcance del informe y segmentación del mercado de software de gestión de categorías

|

Atributos |

Perspectivas clave del mercado del software de gestión de categorías |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de software de gestión de categorías?

Automatización basada en IA y análisis predictivo en la planificación minorista

- Una tendencia significativa y en auge en el mercado global de software de gestión de categorías es la adopción de inteligencia artificial (IA) y análisis predictivo para optimizar la planificación del surtido, la asignación de espacio en los lineales y las estrategias de precios. Estas tecnologías permiten a los minoristas tomar decisiones en tiempo real basadas en datos, lo que se traduce en una mayor eficiencia y rentabilidad.

- Por ejemplo, Oracle Retail y SAP SE han integrado el aprendizaje automático en sus plataformas de gestión de categorías para analizar el comportamiento de compra y pronosticar la demanda con mayor precisión, lo que permite a los minoristas alinear las ofertas de productos con las preferencias de los compradores en todos los canales.

- El software con IA puede automatizar procesos tradicionalmente manuales, como la agrupación, la planogramación y la planificación de rebajas, lo que reduce significativamente el tiempo operativo y mejora la precisión. Los modelos predictivos también ayudan a los minoristas a responder a la demanda estacional, los cambios en los precios competitivos y las preferencias regionales casi en tiempo real.

- La integración con sistemas POS, herramientas de gestión de inventario y plataformas de comercio electrónico optimiza la toma de decisiones al crear una visión integral del rendimiento del producto en toda la cadena de suministro. Esta visión integral permite a las empresas optimizar la personalización y la capacidad de respuesta a las tendencias del mercado.

- Empresas como JAGGAER y GEP también están incorporando análisis avanzados en sus plataformas, lo que ayuda a las empresas a optimizar la colaboración con los proveedores y las estrategias de abastecimiento dentro de sus flujos de trabajo de planificación de categorías.

- La demanda de herramientas de planificación minorista inteligentes, automatizadas y altamente adaptables está creciendo rápidamente, especialmente a medida que los minoristas buscan mejorar las estrategias omnicanal, mejorar la rotación del inventario y maximizar la eficiencia del espacio en entornos competitivos.

¿Cuáles son los impulsores clave del mercado de software de gestión de categorías?

- La creciente complejidad de las cadenas de suministro minoristas, las crecientes expectativas de los consumidores de experiencias de compra personalizadas y la necesidad de una toma de decisiones basada en datos son fuerzas importantes que impulsan la adopción de soluciones de software de gestión de categorías.

- Por ejemplo, en marzo de 2024, Board International se asoció con una cadena minorista líder para implementar una plataforma de planificación integrada que utiliza análisis en tiempo real para aumentar la eficiencia de los estantes y optimizar los surtidos en las tiendas, lo que demuestra la creciente dependencia de las soluciones impulsadas por la tecnología en la comercialización moderna.

- El cambio hacia la venta minorista omnicanal, con consumidores comprando tanto en línea como fuera de línea, requiere tareas dinámicas de surtido de productos y sincronización de inventario gestionadas eficientemente por un software de gestión de categorías.

- Además, las empresas minoristas están priorizando la centralidad en el cliente, lo que impulsa la demanda de soluciones que rastrean el comportamiento de compra, las métricas de lealtad y las preferencias regionales para crear surtidos específicos.

- Las implementaciones basadas en la nube, las arquitecturas escalables y la automatización impulsada por IA han hecho que estas herramientas sean accesibles incluso para minoristas de tamaño mediano, lo que acelera aún más la penetración en el mercado.

- La necesidad de plataformas colaborativas entre minoristas y proveedores también está fomentando la adopción de herramientas de gestión de categorías para mejorar la transparencia, agilizar la planificación empresarial conjunta e impulsar la rentabilidad en toda la cadena de suministro.

¿Qué factor está desafiando el crecimiento del mercado de software de gestión de categorías?

- Uno de los principales desafíos que limita el crecimiento del mercado de software de gestión de categorías es el alto coste inicial y la complejidad asociados a la implementación y personalización de soluciones empresariales. Para muchas pymes, el coste de implementación, integración y formación de empleados puede ser prohibitivo.

- Por ejemplo, los informes de los minoristas del mercado medio muestran retrasos en la adopción debido a la complejidad percibida y la falta de experiencia técnica interna necesaria para mantener plataformas avanzadas como SAP Retail Suite o Oracle Category Management Cloud Service.

- Además, los silos de datos dentro de las organizaciones pueden limitar la eficacia de estas soluciones. Si los datos de clientes, productos y ventas no se integran correctamente, los resultados de las herramientas de gestión de categorías pueden carecer de la profundidad necesaria para una toma de decisiones informada.

- Las preocupaciones sobre la privacidad de los datos, en particular con las regulaciones GDPR y CCPA, también pueden obstaculizar la recopilación y el análisis de datos detallados de los consumidores, un componente esencial de la planificación predictiva de categorías.

- Además, la resistencia al cambio en los entornos minoristas tradicionales, donde aún se utiliza la planificación manual o sistemas heredados obsoletos, puede retrasar los plazos de adopción. La curva de aprendizaje asociada a la migración a plataformas basadas en IA sigue siendo un factor disuasorio para algunos operadores.

- Para superar estos desafíos, los proveedores están invirtiendo en interfaces fáciles de usar, modelos de precios modulares y programas de capacitación integrales para respaldar una adopción más amplia en todos los niveles minoristas y geografías.

¿Cómo está segmentado el mercado de software de gestión de categorías?

El mercado está segmentado en función de la solución, el servicio, la implementación, el tamaño de la empresa y la aplicación.

- Por solución

Según la solución, el mercado de software de gestión de categorías se segmenta en software de planogramas, software de planificación de planta, planificación de surtido y otros. El segmento de planificación de surtido dominó el mercado de software de gestión de categorías con la mayor cuota de mercado, un 38,9 %, en 2024, impulsado por la creciente demanda de optimización del surtido de productos basada en datos en las tiendas minoristas para maximizar la eficiencia de los estantes y satisfacer las preferencias de los consumidores. Los minoristas recurren cada vez más a herramientas avanzadas de planificación de surtido para analizar los patrones de ventas, prever la demanda y optimizar la disponibilidad de productos, mejorando así la rentabilidad general.

Se prevé que el segmento de software de planogramas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de herramientas de visual merchandising que ayudan a los minoristas a diseñar distribuciones óptimas de estanterías y ubicaciones de productos. Estas soluciones mejoran la ejecución en tienda, la experiencia del cliente y el rendimiento de las ventas, impulsando un rápido crecimiento del mercado.

- Por servicio

En función del servicio, el mercado de software de gestión de categorías se segmenta en Servicios Gestionados y Servicios Profesionales. El segmento de Servicios Profesionales obtuvo la mayor cuota de mercado en ingresos, con un 56,1%, en 2024, impulsado por la necesidad de consultoría, implementación y soporte de personalización, especialmente entre los grandes minoristas que implementan plataformas avanzadas de gestión de categorías. Los servicios profesionales son cruciales para garantizar una integración fluida con los sistemas existentes y adaptar las soluciones a las necesidades específicas del negocio.

Se proyecta que el segmento de Servicios Gestionados experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de servicios de monitorización, mantenimiento y soporte técnico externalizados. A medida que los minoristas buscan soluciones rentables y escalables, los servicios gestionados están ganando popularidad al ofrecer una optimización continua de los sistemas sin necesidad de grandes recursos internos.

- Por implementación

Según la implementación, el mercado de software de gestión de categorías se segmenta en local y en la nube. El segmento en la nube dominó el mercado con la mayor cuota de ingresos, un 63,4 %, en 2024, impulsado por la creciente preferencia por soluciones flexibles, escalables y rentables, accesibles desde cualquier ubicación. Las implementaciones en la nube permiten actualizaciones fluidas, una colaboración más sencilla y una implementación más rápida, lo que las hace ideales para operaciones minoristas modernas con múltiples ubicaciones.

Se espera que el segmento local experimente un crecimiento más lento pero constante, principalmente entre organizaciones con estrictos requisitos de seguridad de datos o aquellas que operan en regiones con infraestructura de nube limitada.

- Por tamaño de empresa

Según el tamaño de la empresa, el mercado de software de gestión de categorías se segmenta en Grandes Empresas y Pequeñas y Medianas Empresas (PYME). El segmento de Grandes Empresas representó la mayor cuota de ingresos, con un 58,7 %, en 2024, gracias a importantes inversiones en herramientas de planificación avanzada, análisis basados en IA y soluciones integradas de gestión minorista. Las grandes empresas minoristas requieren plataformas integrales y escalables para gestionar operaciones complejas y entornos multicanal.

Se espera que el segmento de pequeñas y medianas empresas (PYME) sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente accesibilidad a soluciones de gestión de categorías basadas en la nube, asequibles y fáciles de usar, adaptadas a los minoristas más pequeños que buscan mejorar la competitividad.

- Por aplicación

Según su aplicación, el mercado de software de gestión de categorías se segmenta en Comercio Minorista, Distribución y Bienes de Consumo Envasados (CPG). El segmento Minorista dominó el mercado con la mayor cuota de ingresos, un 49,6%, en 2024, impulsado por la creciente necesidad de optimizar el surtido de productos, la planificación del espacio y la toma de decisiones basada en datos para mejorar el rendimiento en tienda y la satisfacción del cliente. El sector minorista adopta cada vez más soluciones de gestión de categorías para mejorar la eficiencia operativa y la eficacia de las ventas.

Se proyecta que el segmento de bienes de consumo envasados (CPG) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de colaboración entre fabricantes y minoristas, una colocación eficiente de productos y la alineación de las promociones con el análisis del comportamiento del consumidor. Las empresas de CPG aprovechan estas herramientas para impulsar el crecimiento de la categoría, la visibilidad de la marca y la rentabilidad.

¿Qué región posee la mayor participación en el mercado de software de gestión por categorías?

- Europa dominó el mercado de software de gestión de categorías con la mayor participación en los ingresos del 31,26 % en 2024, impulsada por la creciente demanda de herramientas avanzadas de planificación minorista, la creciente transformación digital en todo el sector minorista y la adopción generalizada de soluciones de comercialización habilitadas con IA.

- La infraestructura minorista madura de la región, el enfoque en la precisión en la planificación de estantes y surtidos y la fuerte demanda de información localizada sobre los consumidores están contribuyendo significativamente a la implementación generalizada de plataformas de gestión de categorías.

- Además, las crecientes inversiones en estrategias omnicanal, junto con el cumplimiento de los marcos regulatorios en evolución en torno al etiquetado y la sostenibilidad de los productos, están impulsando aún más el crecimiento del mercado en toda la región.

Análisis del mercado de software de gestión de categorías en Alemania

El mercado alemán de software de gestión de categorías representó la mayor cuota de ingresos de Europa en 2024, gracias a la presencia de importantes cadenas minoristas y a un sólido enfoque en la eficiencia de las tiendas y la toma de decisiones basada en datos. Los minoristas alemanes recurren cada vez más a software inteligente de planogramación y planificación de surtido para mejorar la visibilidad de los productos y reducir las roturas de stock. Además, el fuerte énfasis del país en la infraestructura digital y la integración de IA lo posiciona como líder en la optimización del comercio minorista basada en software.

Perspectivas del mercado de software de gestión de categorías del Reino Unido

Se prevé un crecimiento constante del mercado británico de software de gestión de categorías, impulsado por la creciente adopción de soluciones minoristas en la nube y un panorama minorista altamente competitivo. Los minoristas británicos están aprovechando las herramientas de gestión de categorías para ofrecer experiencias más personalizadas en tienda y optimizar el uso del espacio. La transición hacia una planificación ágil de la cadena de suministro y una gestión de inventario adaptada al comercio electrónico también está impulsando la adopción de software en todo el país.

Perspectivas del mercado de software de gestión de categorías en Francia

El mercado francés de software de gestión de categorías está experimentando un notable crecimiento gracias a la creciente implementación de soluciones analíticas en hipermercados y supermercados. Los minoristas franceses priorizan el visual merchandising y la colocación estratégica de productos, con el apoyo de herramientas de software que automatizan el diseño de la distribución de los estantes y mejoran el cumplimiento normativo. Además, la preocupación por la sostenibilidad y la demanda de transparencia de los consumidores influyen en las funciones del software relacionadas con la trazabilidad de los productos y la eficiencia del surtido.

¿Cuál es la región de mayor crecimiento en el mercado de software de gestión de categorías?

Se proyecta que Norteamérica experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,6 %, entre 2025 y 2032, impulsada por el auge de las estrategias de venta minorista centradas en datos, la mayor competencia entre las marcas de consumo y la creciente demanda de información sobre categorías en tiempo real. Los minoristas de la región están adoptando rápidamente software de planificación de estanterías y surtido basado en IA para optimizar el análisis del rendimiento de los productos, mejorar la conformidad con los planogramas y optimizar la interacción con el cliente en las plataformas omnicanal. Además, el sólido ecosistema de proveedores de análisis de ventas minoristas de la región y las crecientes inversiones en soluciones digitales para estanterías están acelerando la expansión del mercado tanto en EE. UU. como en Canadá.

Perspectiva del mercado estadounidense de software de gestión de categorías

El mercado estadounidense de software de gestión de categorías tuvo la mayor participación en Norteamérica en 2024, impulsado por la adopción generalizada de la automatización, la creciente integración del comercio electrónico y la alta demanda de optimización de estanterías en los comercios tradicionales. Las empresas estadounidenses están aprovechando las herramientas de gestión de categorías basadas en SaaS para obtener una ventaja competitiva en visibilidad de productos y segmentación de consumidores. La disponibilidad de soluciones personalizadas para diferentes formatos minoristas está fortaleciendo aún más su posición en el mercado estadounidense.

Perspectivas del mercado de software de gestión de categorías de Canadá

El mercado canadiense de software de gestión de categorías está creciendo rápidamente, impulsado por la digitalización del comercio minorista y el creciente interés en el análisis del comportamiento del consumidor. Los minoristas canadienses están adoptando estas herramientas para mejorar la planificación del diseño de sus tiendas, impulsar la eficiencia operativa y alinear las estrategias de comercialización con las cambiantes expectativas de los clientes. La expansión de las soluciones minoristas en la nube y el apoyo gubernamental a la innovación digital están impulsando la adopción de software en el país.

¿Cuáles son las principales empresas en el mercado de software de gestión de categorías?

La industria del software de gestión de categorías está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Oracle (EE. UU.)

- Aptos, LLC (EE. UU.)

- Board International SA (Suiza)

- BORDE INTERACTIVO (EE. UU.)

- 42 Technologies, Inc. (Canadá)

- Epicor Software Corp. (EE. UU.)

- Softvision (Cognizant) (EE. UU.)

- GEP (EE. UU.)

- JAGGAER (EE. UU.)

- DotActiv (Pty) Ltd. (Sudáfrica)

- Quant Retail (República Checa)

- Oracle Retail (EE. UU.)

- SAS Institute (Suite de análisis minorista) (EE. UU.)

- Galería RTS (Reino Unido)

- Intactix (sistemas heredados) (EE. UU.)

- Una puerta (EE. UU.)

- ShelfIQ (EE. UU.)

- Estante inteligente (EE. UU.)

- Planificación espacial Plus (EE. UU.)

- IBM (EE.UU.)

- SAP SE (Alemania)

- Mi9 Retail (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de software de gestión de categorías?

- En junio de 2023, Unicommerce, plataforma líder de comercio electrónico basada en SaaS, presentó una solución avanzada de gestión de inventario que permite el redireccionamiento automático de pedidos no procesados, basándose en la visibilidad del inventario en tiempo real en almacenes y tiendas. Esta actualización mejora la precisión en la asignación de pedidos y la eficiencia general del cumplimiento, ofreciendo importantes ventajas operativas a los usuarios de la plataforma Unicommerce. Este desarrollo consolida la posición de Unicommerce en el mercado de soluciones de gestión de inventario y pedidos.

- En julio de 2022, JAGGAER lanzó la versión 22.2 de su suite JAGGAER ONE, que incluye mejoras integrales desde la fuente hasta el pago para simplificar las transacciones entre compradores y proveedores. La nueva versión se centra en la automatización, la experiencia del usuario y la eficiencia integral de las compras. Esta actualización refuerza el compromiso de JAGGAER con la optimización de las operaciones de compras y la mejora de la colaboración con los proveedores.

- En mayo de 2021, Epicor adquirió KBMax, proveedor de software de configuración, precio y cotización (CPQ) y visualización, integrándolo en su ecosistema ERP. Esta adquisición ofrece a los clientes puntos de contacto optimizados para la gestión de inventario, precios, costos y datos de clientes, especialmente en procesos de venta complejos. Esta adquisición ha ampliado la capacidad de Epicor para ofrecer soluciones de planificación de recursos empresariales (ERP) personalizadas y ágiles.

- En febrero de 2021, Aptos completó la adquisición de LS Retail, desarrollador de sistemas de software unificados para operaciones de comercio minorista, farmacia, hostelería y restauración. La integración tenía como objetivo crear una plataforma tecnológica robusta para el comercio minorista, capaz de respaldar a empresas de todos los tamaños con soluciones integrales. Esta estrategia reforzó la presencia de Aptos en el mercado y mejoró su capacidad para satisfacer las necesidades del comercio minorista omnicanal a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.